الملخص التنفيذي:

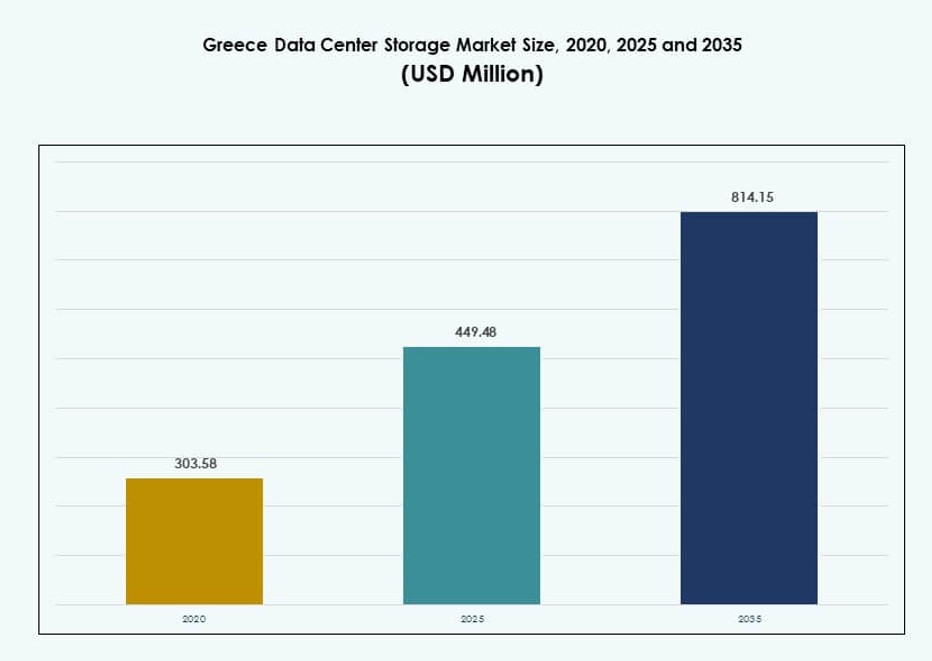

تم تقييم حجم سوق تخزين مراكز البيانات في اليونان بقيمة 303.58 مليون دولار أمريكي في عام 2020 إلى 449.48 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 814.15 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 6.07% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق تخزين مراكز البيانات في اليونان 2025 |

449.48 مليون دولار أمريكي |

| سوق تخزين مراكز البيانات في اليونان، معدل النمو السنوي المركب |

6.07% |

| حجم سوق تخزين مراكز البيانات في اليونان 2035 |

814.15 مليون دولار أمريكي |

يقود السوق زيادة تبني السحابة، والخدمات العامة الرقمية، وتحديث تكنولوجيا المعلومات في المؤسسات. تتبنى الشركات في قطاعات الاتصالات، والخدمات المالية والمصرفية، والقطاع الحكومي حلول تخزين قابلة للتوسع ومنخفضة التأخير لدعم أحمال العمل المتعلقة بالذكاء الاصطناعي، وإنترنت الأشياء، والتحليلات. أصبحت نماذج السحابة الهجينة والتخزين المعرفة بالبرمجيات معيارًا مع تزايد الطلب على المرونة والامتثال. هذه التحولات تخلق حوافز قوية للبائعين والمستثمرين لتعزيز البنية التحتية عبر القطاعات الرئيسية.

تتصدر أتيكا السوق بوجود قوي لمراكز البيانات، مدعومة بإنزال الكابلات البحرية واستثمارات ضخمة. تعمل أثينا كبوابة رقمية بين أوروبا والمناطق المجاورة، مما يتيح تبادل البيانات عبر الحدود. تبرز كريت بسبب المنشآت الجديدة وخيارات الربط المحسنة. تظهر شمال ووسط اليونان تقدمًا ثابتًا، مدفوعًا بالتوسع الإقليمي للخدمات الذكية وتكنولوجيا المعلومات في المؤسسات.

ديناميكيات السوق:

محركات السوق

ارتفاع مبادرات التحول الرقمي من القطاعات العامة والخاصة

تشهد اليونان تحولًا رقميًا سريعًا بدعم من التمويل العام وتحديث المؤسسات. تعزز البرامج الحكومية مثل “الكتاب المقدس للتحول الرقمي” ومبادرات RRF المدعومة من الاتحاد الأوروبي جاهزية السحابة والحافة والذكاء الاصطناعي. هذه العوامل تدفع تبني البنية التحتية المتقدمة للتخزين بما يتماشى مع الخدمات الذكية. تسعى المؤسسات إلى تخزين قابل للتوسع لإدارة أحمال العمل الثقيلة بالبيانات بما في ذلك التحليلات والأتمتة والفيديو. يتحول الطلب نحو التخزين المتقارب للغاية والمعرف بالبرمجيات. يتماشى هذا مع هدف اليونان لبناء أنظمة بيئية للبيانات آمنة وذات سيادة. يستجيب سوق تخزين مراكز البيانات في اليونان بنشرات هجينة واستثمارات محلية ضخمة. يستفيد مقدمو الخدمات السحابية وشركات الاستضافة المشتركة من هذه الاتجاهات لتوسيع سعة التخزين.

- على سبيل المثال، يدعم الحرم الجامعي الحالي في أثينا (ATH1 وATH2) أكثر من 1,000 رف كجزء من خطط توسيع السعة الإجمالية البالغة 22 ميجاوات لدعم أحمال العمل السحابية والحافة.

تزايد الطلب على توطين البيانات ومتطلبات الامتثال التنظيمي

تتطلب قوانين السيادة على البيانات والأطر التنظيمية الآن معالجة البيانات محليًا وممارسات تخزين آمنة. تستثمر الشركات في قطاعات البنوك والتمويل والتأمين (BFSI)، والرعاية الصحية، والحكومة في أنظمة تخزين معتمدة مع النسخ الاحتياطي واستعادة الكوارث. الامتثال للائحة العامة لحماية البيانات (GDPR) والتفويضات الخاصة بالقطاعات تدفع الحاجة إلى حلول تخزين منظمة. يقدم مزودو الخدمات السحابية مناطق محددة جغرافيًا للامتثال لهذه اللوائح. تزداد الاستثمارات في مرافق التواجد المشترك المحلية مع نشرات SAN وNAS الآمنة. هذا يعزز ترقيات الأجهزة والبرامج التخزينية. تُمكن نماذج السحابة الهجينة من المرونة مع ضمان التحكم. يستفيد سوق تخزين مراكز البيانات في اليونان من الابتكار التخزيني المصمم خصيصًا للأطر القانونية.

- على سبيل المثال، تستخدم يوروبنك تقنية NetApp لإدارة البيانات الحيوية عبر عملياتها في قطاع BFSI في اليونان. يوفر برنامج ONTAP من NetApp توفرًا عاليًا ويدعم الامتثال للائحة GDPR لبيئات تخزين آمنة ومرنة.

مشاريع الكابلات البحرية والموقع الجغرافي الاستراتيجي يعززان تبادل البيانات

يوفر موقع اليونان عند تقاطع أوروبا وآسيا وأفريقيا فرصًا قوية للاتصال الرقمي. تعزز عمليات إنزال الكابلات البحرية الجديدة مثل BlueMed وQuantum Cable الاتصال الدولي. هذه تزيد الطلب على التخزين الطرفي والعمودي في أثينا ومراكز الساحل الأخرى. يقوم مشغلو الاتصالات بترقية العمود الفقري للتخزين لدعم التوجيه عالي الإنتاجية ومنخفض التأخير. ترى المنصات العالمية في اليونان مركزًا جديدًا للعبور والتخزين لخدمات السحابة الإقليمية. يفتح ذلك فرصًا للصناعات الغنية بالبيانات مثل الألعاب، وتوصيل المحتوى، والذكاء الاصطناعي. يتوسع سوق تخزين مراكز البيانات في اليونان لدعم هذا التدفق المتزايد للبيانات بين القارات.

هجرة السحابة المؤسسية وتحديث التخزين عبر القطاعات

تتحول الشركات اليونانية من نماذج التخزين التقليدية إلى أنظمة متكاملة مع السحابة. تعتمد استراتيجيات التحول الرقمي في قطاعات مثل التجزئة، والاتصالات، واللوجستيات على الوصول السريع للتخزين. تنشر المنظمات مصفوفات فلاش كاملة وتخزين قائم على الكائنات للسرعة والنطاق. تعيد التطبيقات المستندة إلى الحاويات وDevOps والافتراضية تشكيل سلوك عبء العمل. يؤدي ذلك إلى ترقيات من SAN/NAS المحلي إلى حلول التخزين الأصلية للسحابة. تسرع نماذج الخدمات المدارة والبنية التحتية كخدمة (IaaS) من التبني. يعكس سوق تخزين مراكز البيانات في اليونان هذا الاتجاه مع زيادة الجذب لنماذج تقديم التخزين المرنة القائمة على الاستهلاك. تفضل الشركات الأداء، والقابلية للتوسع، والامتثال مع الحفاظ على الكفاءة في التكلفة.

اتجاهات السوق

التحول نحو التخزين الكامل بالفلاش وNVMe للعبء العالي الأداء

يصبح التخزين عالي السرعة ضروريًا حيث تقوم الشركات بتشغيل أعباء العمل الحساسة للتأخير مثل الذكاء الاصطناعي، والتعلم الآلي، والتحليلات في الوقت الحقيقي. تحل مصفوفات NVMe والفلاش الكامل محل الأقراص الصلبة التقليدية في كل من النشر المركزي والطرفي. يروج البائعون لأقراص SSD الموفرة للطاقة لتقليل استهلاك الطاقة وزيادة الإنتاجية. هذا الاتجاه ملحوظ عبر شركات التكنولوجيا المالية، والاتصالات، والسحابة العامة. يقوم مقدمو خدمات التواجد المشترك بتصميم تخطيطات رفوف عالية الكثافة لاستضافة الأنظمة القائمة على الفلاش. تكتسب نماذج التخزين المتدرجة اهتمامًا لتحقيق التوازن بين الأداء والتكلفة. يظهر سوق تخزين مراكز البيانات في اليونان حركة قوية نحو التخزين القائم على الفلاش لدعم التطبيقات المتطلبة.

دمج الذكاء الاصطناعي والتعلم الآلي لإدارة التخزين التنبؤية

تحسن منصات إدارة التخزين المدعومة بالذكاء الاصطناعي تصنيف البيانات، والتنبؤ بالفشل، وتوازن عبء العمل. يقوم البائعون بدمج أدوات ذكية في مصفوفات التخزين ووحدات التحكم لأتمتة العمليات. تعمل التحليلات التنبؤية على تحسين استخدام السعة وتقليل الانقطاعات غير المخطط لها. تجذب هذه الميزات الصناعات التي تعتمد بشكل كبير على البيانات مثل الإعلام، القطاع العام، واللوجستيات. تستخدم فرق تكنولوجيا المعلومات نماذج التعلم الآلي لمراقبة اتجاهات الاستخدام عبر البيئات المختلطة. يحسن هذا من كفاءة الموارد ويتماشى مع توفير التخزين مع الطلب التجاري. يتبنى سوق تخزين مراكز البيانات في اليونان برامج التخزين الذكية التي تعزز الموثوقية والمرونة التشغيلية.

ظهور مراكز البيانات الطرفية يدفع بنية التخزين اللامركزية

يتوسع اعتماد الحوسبة الطرفية عبر المدن والجزر في اليونان، مدفوعًا بانتشار إنترنت الأشياء و5G. تتطلب مراكز البيانات الطرفية الصغيرة أنظمة تخزين محلية ومضغوطة. تمكن نماذج التواجد المشترك الطرفية من التحليلات الفورية للتطبيقات مثل الشبكات الذكية، التكنولوجيا البحرية، ومنصات التنقل. تصبح عمليات نشر التخزين المعيارية حاسمة في المناطق النائية وشبه الحضرية. يقوم مشغلو الاتصالات ومزودو خدمات الإنترنت ببناء مراكز بيانات صغيرة بأنظمة DAS وNAS آمنة. يقلل هذا اللامركزية من زمن الوصول ويحسن توصيل المحتوى. يدعم سوق تخزين مراكز البيانات في اليونان هذا التحول من خلال عروض الأجهزة والبرامج الجاهزة للطرف.

اعتماد التخزين القائم على الكائنات للتطبيقات السحابية الأصلية والأرشفة

يكتسب التخزين القائم على الكائنات شعبية بسبب قابليته للتوسع وتوافقه مع الأدوات السحابية الأصلية. تعتمد المؤسسات عليه لتخزين البيانات غير المهيكلة مثل ملفات الوسائط، السجلات، والنسخ الاحتياطية. تستخدم الهيئات العامة الأنظمة القائمة على الكائنات للأرشفة المدفوعة بالامتثال. يدعم التوافق مع واجهة برمجة تطبيقات S3 ويضمن تكاملًا سلسًا مع السحابة. تضع نماذج التخزين المتدرجة التخزين القائم على الكائنات في الطبقة الباردة للاحتفاظ طويل الأمد. يقدم مقدمو الخدمات حلول تخزين قائمة على الكائنات مُدارة ومجمعة مع منصات السحابة. يتبنى سوق تخزين مراكز البيانات في اليونان النماذج القائمة على الكائنات لإدارة النمو المتفجر للبيانات مع الحفاظ على التحكم في التكاليف.

تحديات السوق

ارتفاع تكاليف الطاقة والوصول المحدود للطاقة الخضراء لعمليات التخزين

تظل الطاقة واحدة من أكبر العوائق أمام التوسع الفعال لتخزين مراكز البيانات في اليونان. التعريفات الكهربائية مرتفعة وانتشار الطاقة المتجددة غير متساوٍ، مما يؤثر على تكاليف التشغيل. تزيد احتياجات التبريد لمصفوفات التخزين عالية الكثافة من استهلاك الطاقة. تكافح مراكز البيانات الصغيرة والمتوسطة لاعتماد بنية تحتية موفرة للطاقة. تعيق العقبات التنظيمية والتصاريح البطيئة وتيرة دمج الطاقة الشمسية أو الرياح. يعتمد معظم مزودي التخزين على الطاقة من الشبكة دون اتفاقيات شراء طاقة خضراء ثابتة. يشعر سوق تخزين مراكز البيانات في اليونان بالضغط للتوافق مع الأهداف الخضراء للاتحاد الأوروبي ولكنه يواجه قيودًا بنيوية في القيام بذلك.

نقص القوى العاملة الماهرة وتأخر تحديث البنية التحتية في المناطق الثانوية

هناك نقص في المحترفين المدربين لأنظمة التخزين المتقدمة عبر قطاع تكنولوجيا المعلومات اليوناني. تتطلب تكامل الأنظمة، وتكوين الأمان، وإدارة التخزين المتعدد السحابة تحسين المهارات. تتأخر الجامعات العامة في تقديم تدريب محدث على الأدوات التخزينية السحابية الأصلية والمدعومة بالذكاء الاصطناعي. تفتقر مراكز البيانات في المدن الثانوية إلى البنية التحتية للاتصال عالي السرعة والرفوف الحديثة. تعيق هذه الفجوات التنمية الإقليمية المتوازنة لخدمات التخزين. تواجه الشركات في المناطق غير الحضرية تأخيرات في نشر البنية التحتية والوصول إلى ميزات التخزين المتقدمة. يواجه سوق تخزين مراكز البيانات في اليونان تفاوتات في المواهب والبنية التحتية، مما يبطئ النمو المتسق على مستوى البلاد.

فرص السوق

الاستثمار الأجنبي ودخول الشركات الضخمة يوفران إمكانات تسريع

تجذب اليونان الاستثمار الأجنبي من خلال صناديق البنية التحتية الرقمية والبرامج المدعومة من الاتحاد الأوروبي. تستكشف الشركات الضخمة الجديدة البلاد كقاعدة في جنوب أوروبا. يسرع الاستثمار من نشر حلول التخزين الجيل التالي بما في ذلك NVMe، والمصفوفات السحابية الأصلية، والمنصات المعرفة بالبرمجيات. يستفيد سوق تخزين مراكز البيانات في اليونان من تدفق رأس المال والشراكات الاستراتيجية التي تبني أنظمة بيئية قابلة للتوسع ومقاومة للمستقبل.

توسع 5G وإنترنت الأشياء يخلق طلبًا على تطبيقات التخزين الفورية والمتحركة

يدفع طرح شبكات 5G والأجهزة الذكية الحاجة إلى تخزين منخفض التأخير ومتوافق مع الأجهزة المحمولة. تتطلب حالات الاستخدام في الشحن والنقل والمرافق العامة حلولًا قوية وقابلة للتوسع. يقوم البائعون بتخصيص عمليات النشر الطرفية لخدمة الأنظمة البيئية المتصلة عبر المناطق الحضرية والريفية. يستفيد سوق تخزين مراكز البيانات في اليونان من الابتكار الذي يدعم بيئات التخزين الديناميكية والموزعة.

تقسيم السوق

حسب نوع التخزين

يحتفظ التخزين التقليدي بحصة متناقصة، بينما تكتسب الأنظمة الكاملة الفلاش والهجينة زخمًا من حيث الأداء والقابلية للتوسع. يتصدر التخزين الكامل الفلاش بين الشركات الكبيرة بسبب الطلب على معالجة البيانات منخفضة التأخير. يظل التخزين الهجين مهيمنًا في عمليات النشر في القطاع العام. يفضل سوق تخزين مراكز البيانات في اليونان النماذج الهجينة لتحقيق التوازن بين التكلفة والسرعة، مدعومًا بتكامل SSD المتزايد.

حسب نشر التخزين

يسيطر التخزين المتصل بالشبكة (NAS) بسبب المرونة والوصول المتعدد المستخدمين. يعتمد اعتماد شبكة منطقة التخزين (SAN) بشكل قوي بين شركات الاتصالات والشركات المالية لأداء عالي السرعة. يستمر التخزين المتصل مباشرة (DAS) في الإعدادات الصغيرة والحافة. يستفيد سوق تخزين مراكز البيانات في اليونان من عمليات النشر المعيارية المناسبة لبيئات البنية التحتية المختلطة ومتطلبات التوسع.

حسب المكون

يشكل العتاد الحصة الأكبر، مدفوعًا بالاستثمار العالي في SSDs، والأغلفة، ومعدات الشبكات. ينمو البرمجيات بشكل مطرد مع الطلب على إدارة التخزين، والتصور، ومنصات الأتمتة. يقوم البائعون بتجميع البرمجيات مع الأنظمة المتقاربة بشكل كبير للبساطة. يستمر سوق تخزين مراكز البيانات في اليونان في التحول نحو حلول التخزين المعرفة بالبرمجيات المتكاملة.

حسب الوسيط

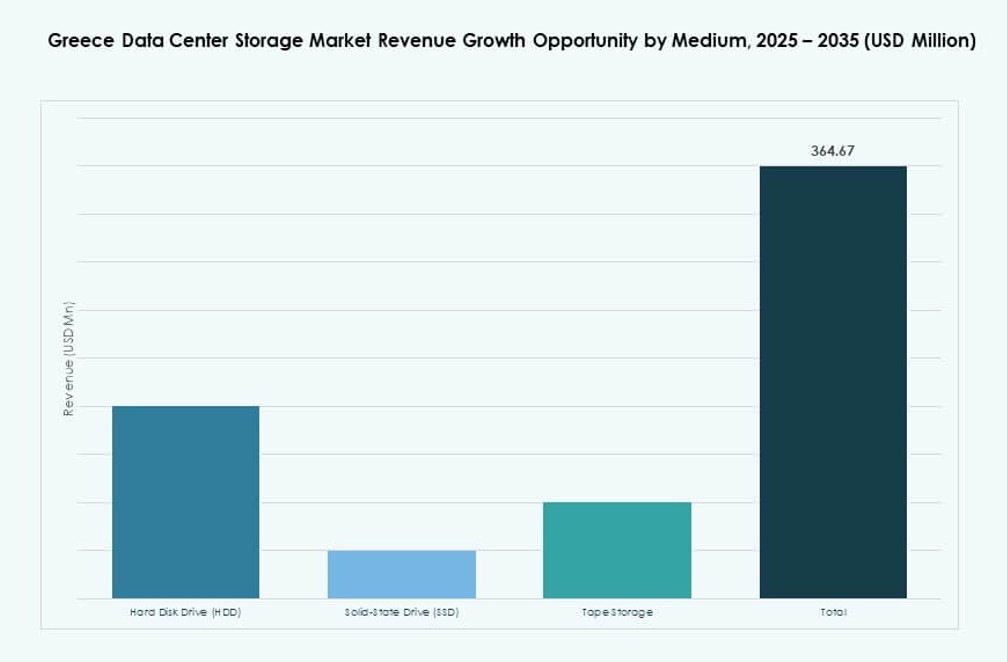

تتجاوز محركات الأقراص ذات الحالة الصلبة (SSDs) محركات الأقراص الصلبة (HDDs) في الأحمال الحرجة بسبب الأداء وتوفير الطاقة. لا تزال محركات الأقراص الصلبة تهيمن على طبقات الأرشفة والتخزين البارد. يشهد تخزين الأشرطة استخدامًا محدودًا، خاصة في الأنظمة القديمة. يدعم سوق تخزين مراكز البيانات في اليونان اعتماد الوسائط المختلطة بناءً على تفضيلات العمل والتكلفة والمتانة.

حسب نموذج النشر

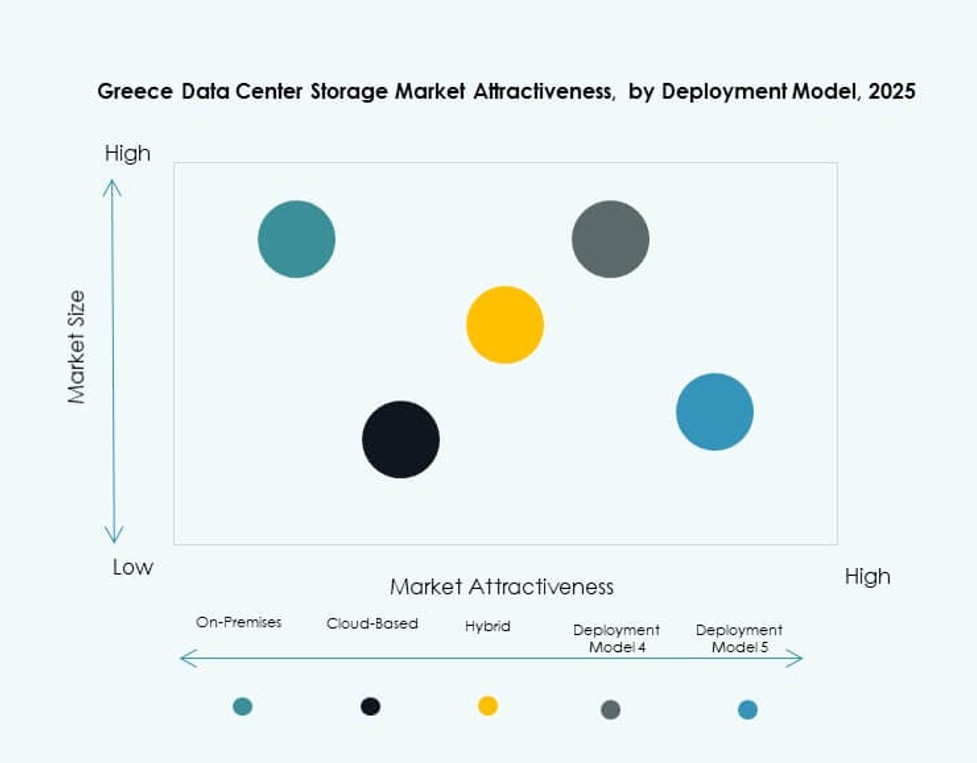

يتصدر التخزين السحابي، خاصة بين الشركات الصغيرة والمتوسطة والشركات الرقمية الأصلية. لا يزال التخزين المحلي شائعًا في قطاع الرعاية الصحية والإدارة العامة. تتسارع نماذج النشر الهجينة، مدفوعة بالحاجة إلى الأمان والتحكم والقابلية للتوسع. يُظهر سوق تخزين مراكز البيانات في اليونان زيادة في اعتماد النماذج الهجينة، بما يتماشى مع أنماط توزيع أحمال العمل المتطورة للمؤسسات.

حسب التطبيق

تهيمن تكنولوجيا المعلومات والاتصالات على الاستخدام، تليها القطاعات المالية والقطاع العام. ينمو تخزين الرعاية الصحية مع التصوير الطبي ورقمنة سجلات المرضى. تُظهر القطاعات الأخرى مثل التعليم واللوجستيات نموًا معتدلًا. يدعم سوق تخزين مراكز البيانات في اليونان التحول القائم على البيانات عبر القطاعات بحلول تخزين مخصصة.

رؤى إقليمية

منطقة أتيكا تهيمن على سوق تخزين مراكز البيانات في اليونان بحصة تزيد عن 60%. تظل أثينا المركز الرئيسي بسبب البنية التحتية للشبكة الكثيفة والوصول إلى الكابلات البحرية. تستضيف مراكز البيانات الرئيسية ومزودي الاتصالات ونشر الحافة الضخمة. يعزز قربها من الطرق الدولية دورها في تبادل البيانات الإقليمي.

- على سبيل المثال، أعلنت Data4 عن خطط لتطوير حرم مركز بيانات واسع النطاق بالقرب من أثينا، اليونان، كجزء من استراتيجيتها للتوسع في جنوب أوروبا. يهدف المشروع إلى دعم أحمال العمل الضخمة والذكاء الاصطناعي مع التركيز على كفاءة الطاقة ومرونة البنية التحتية الرقمية.

وسط وشمال اليونان يشكلان معًا حوالي 25% من السوق. تتصدر سالونيك بين المناطق الحضرية الناشئة باستثمارات في مشاريع المدن الذكية ونشر شبكات الجيل الخامس. تجذب المنطقة الشركات الناشئة في مجال التكنولوجيا وشركات اللوجستيات. تدعم ترقيات البنية التحتية والحوافز مراكز البيانات الجديدة بقدرات السحابة الهجينة.

جنوب اليونان والمناطق الجزرية تشكل حوالي 15% من السوق، مدفوعة بشكل رئيسي بالسياحة والحكم المحلي والقطاعات البحرية. تعتمد هذه المناطق على مراكز البيانات الحافة المعيارية لدعم تطبيقات إنترنت الأشياء والتطبيقات المحمولة. ستفتح تحسينات الاتصال واعتماد الطاقة المتجددة المزيد من سعة التخزين في هذه المناطق الجغرافية. يوازن سوق تخزين مراكز البيانات في اليونان بين التوسع الحضري والإقليمي من خلال استراتيجيات تركز على الحافة.

- على سبيل المثال، حددت فودافون اليونان استثمارات طويلة الأجل لتوسيع تغطية شبكة الجيل الخامس في جميع أنحاء البلاد، بما في ذلك المناطق الجزرية. يدعم هذا التوسع احتياجات الاتصال الأوسع للخدمات ذات زمن الانتقال المنخفض والتطبيقات الرقمية.

رؤى تنافسية:

- إنتركم تيليكوم

- سبيس هلاس

- مجموعة OTE

- نظام يوني

- تقنيات ديل

- هيوليت باكارد إنتربرايز (HPE)

- شركة IBM

- نت آب

- هواوي تكنولوجيز

- أنظمة سيسكو

يتميز سوق تخزين مراكز البيانات في اليونان بمزيج متوازن من المدمجين المحليين وبائعي التخزين العالميين. تقود إنتركم تيليكوم وسبيس هلاس ومجموعة OTE نشر البنية التحتية المحلية، خاصة في قطاعات الاتصالات والقطاع العام. يحتفظ اللاعبون العالميون مثل ديل وHPE وIBM بمراكز قوية من خلال حلول التخزين المادية والبرمجية المصممة للبيئات الهجينة والسحابية. تعزز سيسكو وهواوي شدة المنافسة من خلال تقديم أنظمة قابلة للتوسع متصلة بالشبكة وSAN. تركز نت آب ونظام يوني على العملاء من الشركات وBFSI من خلال خدمات إدارة البيانات والتخزين الفلاش. يعزز الابتكار في NVMe وSDS والأنظمة المفككة مع تزايد الطلب على التحديث. تشكل التحالفات الاستراتيجية وعمليات الاستحواذ ونماذج الخدمة المتكاملة استراتيجيات البائعين عبر المناطق والقطاعات.

التطورات الأخيرة:

- في أبريل 2025، أطلقت سبيس هلاس وديجيتال ريالتي نقطة تواجد جديدة (PoP) في مركز بيانات HER1 في هيراكليون، كريت. يعزز التعاون الاتصال والوصول إلى خدمات تخزين مراكز البيانات الآمنة في جميع أنحاء جنوب شرق اليونان، مما يحسن الاتصال المؤسسي الإقليمي.

- في أبريل 2025، افتتحت ديجيتال ريالتي، من خلال شركتها الفرعية لامدا هيليكس، أول مركز بيانات لها في كريت، اليونان. يوفر المرفق خدمات تخزين وسحابة محايدة للناقل، ويدعم أحمال البيانات ذات السعة العالية. يعزز هذا التوسع الدور الاستراتيجي لليونان في البنية التحتية الإقليمية لتخزين البيانات في ظل تزايد الطلب على الذكاء الاصطناعي والسحابة.

- في ديسمبر 2024، كشفت مراكز بيانات EDGNEX التابعة لدماك ومجموعة PPC عن مشروع مشترك لتشكيل Data In Scale SA، بإطلاق مركز بيانات واسع النطاق في سباتا، شرق أتيكا. تتضمن المرحلة الأولى استثمارًا بقيمة 150 مليون يورو لمنشأة بقدرة 12.5 ميجاوات، مع خطط توسع تصل إلى 25 ميجاوات. يستهدف هذا المشروع احتياجات التخزين السحابي والحوسبة السحابية القابلة للتوسع، مما يعزز دور اليونان كمركز رقمي يربط بين أوروبا وآسيا وأفريقيا.

- في نوفمبر 2024، أعلنت إنتركم تيليكوم عن تطوير منشأة تصنيع جديدة متقدمة في مقدونيا الغربية، اليونان. تهدف هذه الخطوة الاستراتيجية إلى تعزيز قدراتها الإنتاجية، مما قد يدعم الطلب المتزايد في البلاد على البنية التحتية لمراكز البيانات المحلية ومعدات التخزين.