Sammanfattning:

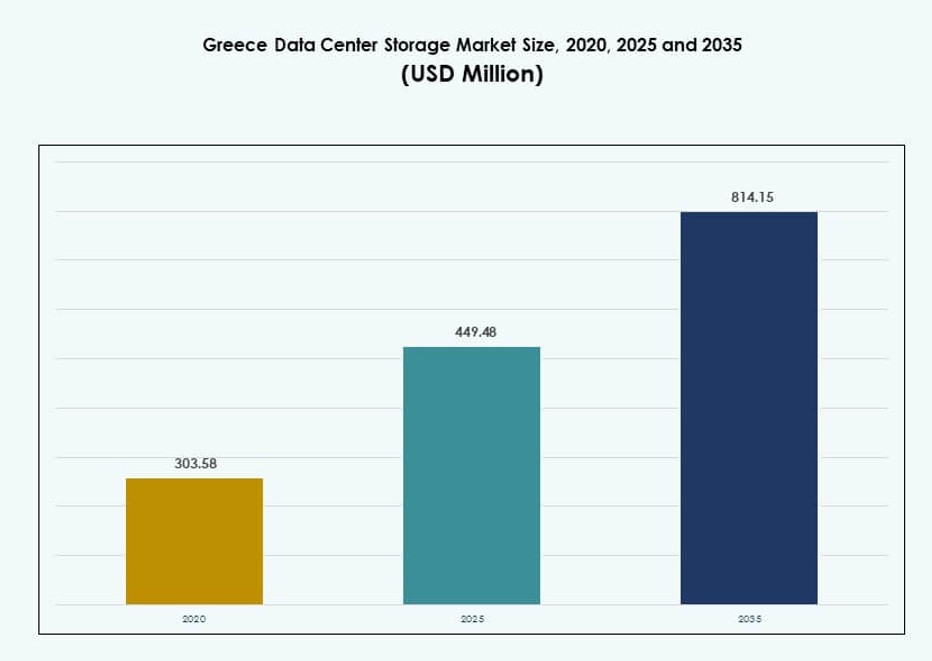

Storleken på Greklands datacenterlagringsmarknad värderades till 303,58 miljoner USD år 2020 och förväntas nå 449,48 miljoner USD år 2025 och förväntas uppgå till 814,15 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 6,07 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Greklands Datacenterlagringsmarknad Storlek 2025 |

USD 449,48 Miljoner |

| Greklands Datacenterlagringsmarknad, CAGR |

6,07% |

| Greklands Datacenterlagringsmarknad Storlek 2035 |

USD 814,15 Miljoner |

Marknaden drivs av ökad molnanvändning, digitala offentliga tjänster och modernisering av företags-IT. Företag inom telekom, BFSI och offentlig sektor antar skalbara, låg-latens lagringslösningar för att stödja AI, IoT och analysarbetsbelastningar. Hybridmolnmodeller och programvarudefinierad lagring blir standard när efterfrågan på flexibilitet och efterlevnad ökar. Dessa förändringar skapar starka incitament för leverantörer och investerare att förbättra infrastrukturen inom viktiga vertikaler.

Attika leder marknaden med stark närvaro av datacenter, stödd av undervattenskabelanslutningar och hyperskala investeringar. Aten fungerar som en digital port mellan Europa och närliggande regioner, vilket möjliggör gränsöverskridande datautbyte. Kreta framträder tack vare nya anläggningar och förbättrade anslutningsmöjligheter. Norra och centrala Grekland visar stadig framsteg, drivet av regional expansion av smarta tjänster och företags-IT.

Marknadsdynamik:

Marknadsdrivkrafter

Ökande Digitala Transformationsinitiativ från Offentlig och Privat Sektor

Grekland genomgår en snabb digital transformation stödd av offentlig finansiering och företagsledd modernisering. Regeringsprogram som “Digital Transformation Bible” och EU-stödda RRF-initiativ ökar moln-, edge- och AI-beredskap. Dessa driver adoption av avancerad lagringsinfrastruktur i linje med smarta tjänster. Företag söker skalbar lagring för att hantera dataintensiva arbetsbelastningar inklusive analys, automation och video. Efterfrågan skiftar mot hyperkonvergerad och programvarudefinierad lagring. Detta överensstämmer med Greklands mål att bygga säkra, suveräna dataekosystem. Greklands datacenterlagringsmarknad svarar med hybridutbyggnader och lokala hyperskala investeringar. Molnleverantörer och colocation-företag utnyttjar dessa trender för att utöka lagringskapaciteten.

- Till exempel stöder den befintliga Aten-campus (ATH1 och ATH2) över 1 000 rack som en del av 22MW totala kapacitetsutbyggnadsplaner som stöder moln- och edge-arbetsbelastningar.

Ökande Efterfrågan på Data Lokalisering och Regulatoriska Efterlevnadskrav

Datansuveränitetslagar och reglerande ramverk kräver nu lokaliserad databehandling och säkra lagringsmetoder. Företag inom BFSI, hälso- och sjukvård samt offentliga sektorer investerar i certifierade lagringssystem med backup och katastrofåterställning. GDPR-efterlevnad och sektorsspecifika krav driver behovet av strukturerade lagringslösningar. Molntjänstleverantörer erbjuder regionsspecifika zoner för att följa dessa regleringar. Investeringar i lokala colocation-anläggningar med säkra SAN- och NAS-distributioner ökar. Detta driver uppgraderingar av lagringshårdvara och mjukvara. Hybridmolnmodeller möjliggör flexibilitet samtidigt som de säkerställer kontroll. Den grekiska datacenterlagringsmarknaden drar nytta av lagringsinnovation anpassad till rättsliga ramverk.

- Till exempel använder Eurobank NetApp-teknologi för att hantera kritisk data inom sina BFSI-operationer i Grekland. NetApps ONTAP-mjukvara ger hög tillgänglighet och stödjer GDPR-efterlevnad för säkra och motståndskraftiga lagringsmiljöer.

Undervattenskabelprojekt och strategisk geografisk position stärker datautbyte

Greklands läge vid skärningspunkten mellan Europa, Asien och Afrika erbjuder starka digitala sammankopplingsmöjligheter. Nya undervattenskabelanslutningar som BlueMed och Quantum Cable förbättrar internationell anslutning. Dessa driver efterfrågan på edge- och ryggradsförvaring i Aten och andra kustnära nav. Telekomoperatörer uppgraderar lagringsryggrader för att stödja hög genomströmning och låg latens. Globala plattformar ser Grekland som ett nytt transit- och lagringsnav för regionala molntjänster. Det öppnar möjligheter för datarika industrier som spel, innehållsleverans och AI. Den grekiska datacenterlagringsmarknaden expanderar för att stödja denna ökande interkontinentala datatrafik.

Företagsmolnmigration och lagringsmodernisering över sektorer

Grekiska företag övergår från äldre lagringsmodeller till molnintegrerade system. Digitala först-strategier inom sektorer som detaljhandel, telekom och logistik förlitar sig på snabb lagringsåtkomst. Organisationer distribuerar all-flash-arrayer och objektbaserad lagring för hastighet och skala. Virtualisering, DevOps och containerbaserade applikationer omformar arbetsbelastningsbeteende. Detta utlöser uppgraderingar från lokala SAN/NAS till molnnativa lagringslösningar. Hanterade tjänster och infrastruktur-som-en-tjänst (IaaS) modeller påskyndar antagandet. Den grekiska datacenterlagringsmarknaden återspeglar detta med ökande dragkraft för flexibla, konsumtionsbaserade lagringsleveransmodeller. Företag prioriterar prestanda, skalbarhet och efterlevnad samtidigt som de bibehåller kostnadseffektivitet.

Marknadstrender

Skifte mot all-flash och NVMe-lagring för högpresterande arbetsbelastningar

Hög-hastighetslagring blir nödvändig när företag kör latenskänsliga arbetsbelastningar som AI, ML och realtidsanalys. NVMe och all-flash-arrayer ersätter traditionella hårddiskar i både kärn- och edge-distributioner. Leverantörer främjar energieffektiva SSD:er för att minska strömförbrukningen och maximera genomströmningen. Denna trend är märkbar över fintech, telekom och offentliga molnaktörer. Colocation-leverantörer designar högdensitetsracklayouter för att hysa flashbaserade system. Skiktade lagringsmodeller får uppmärksamhet för att balansera prestanda och kostnad. Den grekiska datacenterlagringsmarknaden visar stark rörelse mot flashbaserad lagring för att stödja krävande applikationer.

Integration av AI och maskininlärning för prediktiv lagringshantering

AI-drivna lagringshanteringsplattformar förbättrar datatiering, felprediktion och arbetsbelastningsbalansering. Leverantörer integrerar intelligenta verktyg i lagringsenheter och kontroller för att automatisera operationer. Prediktiv analys optimerar kapacitetsanvändning och minskar oplanerade avbrott. Dessa funktioner tilltalar dataintensiva industrier som media, offentlig sektor och logistik. IT-team använder ML-modeller för att övervaka användningstrender i hybrida miljöer. Detta förbättrar resurseffektiviteten och anpassar lagringsallokering med affärsbehov. Greklands datacenterlagringsmarknad omfamnar smart lagringsprogramvara som förbättrar tillförlitlighet och operativ smidighet.

Framväxten av Edge-datacenter driver decentraliserad lagringsinfrastruktur

Antagandet av edge computing expanderar över städer och öar i Grekland, drivet av IoT och 5G-utbyggnad. Småskaliga edge-datacenter kräver lokaliserade, kompakta lagringssystem. Edge-kolokationsmodeller möjliggör realtidsanalys för applikationer som smarta nät, maritim teknik och mobilitetsplattformar. Modulära lagringsinstallationer blir kritiska i avlägsna och semi-urbana områden. Telekomoperatörer och internetleverantörer bygger mikrodatascenter med säkra DAS- och NAS-system. Denna decentralisering minskar latens och förbättrar innehållsleverans. Greklands datacenterlagringsmarknad stöder denna förändring med edge-klara lagringshårdvaru- och programvaruerbjudanden.

Antagande av objektbaserad lagring för molnbaserade och arkiveringsapplikationer

Objektlagring blir alltmer populärt för sin skalbarhet och kompatibilitet med molnbaserade verktyg. Företag förlitar sig på det för att lagra ostrukturerad data som mediefiler, loggar och säkerhetskopior. Offentliga sektorns organ använder objektbaserade system för efterlevnadsdriven arkivering. Det stöder S3 API-kompatibilitet och säkerställer sömlös molnintegration. Tierade lagringsmodeller placerar objektlagring på den kalla nivån för långsiktig retention. Tjänsteleverantörer erbjuder hanterade objektlagringslösningar i paket med molnplattformar. Greklands datacenterlagringsmarknad antar objektmodeller för att hantera explosiv datatillväxt samtidigt som kostnadskontroll bibehålls.

Marknadsutmaningar

Höga energikostnader och begränsad tillgång till grön el för lagringsoperationer

Energi förblir en av de mest kritiska hindren för effektiv expansion av datacenterlagring i Grekland. Elpriserna är höga och förnybar penetration är ojämn, vilket påverkar driftskostnaderna. Kylbehov för högdensitetslagringsenheter ökar strömförbrukningen. Små och medelstora datacenter har svårt att anta energieffektiv infrastruktur. Regulatoriska hinder och långsam tillståndsgivning begränsar takten för sol- eller vindintegration. De flesta lagringsleverantörer förlitar sig på nätenergi utan konsekventa avtal om grön elinköp. Greklands datacenterlagringsmarknad känner pressen att anpassa sig till EU:s gröna mål men står inför infrastrukturella begränsningar för att göra det.

Begränsad kvalificerad arbetskraft och försenad infrastrukturmodernisering i sekundära regioner

Det råder brist på utbildade yrkesverksamma för avancerade lagringssystem inom den grekiska IT-sektorn. Systemintegration, säkerhetskonfiguration och hantering av multi-molnlagring kräver kompetenshöjning. Offentliga universitet ligger efter med att erbjuda uppdaterad utbildning om molnbaserade och AI-aktiverade lagringsverktyg. Datacenter i sekundära städer saknar infrastruktur för höghastighetsanslutning och moderna rack. Dessa brister hindrar en balanserad regional utveckling av lagringstjänster. Företag i regioner utanför storstäderna möter förseningar i infrastrukturutbyggnad och tillgång till avancerade lagringsfunktioner. Den grekiska marknaden för datacenterlagring stöter på skillnader i talang och infrastruktur, vilket bromsar en konsekvent nationell tillväxt.

Marknadsmöjligheter

Utländska investeringar och hyperscale-inträde erbjuder accelerationspotential

Grekland attraherar utländska investeringar genom digitala infrastruktur-fonder och EU-stödda program. Nya hyperscale-aktörer utforskar landet som en bas i södra Europa. Investeringar accelererar utbyggnaden av nästa generations lagringslösningar inklusive NVMe, molnbaserade arrays och mjukvarudefinierade plattformar. Den grekiska marknaden för datacenterlagring gynnas av kapitalinflöde och strategiska partnerskap som bygger skalbara, framtidssäkra ekosystem.

5G och IoT-expansion skapar efterfrågan på realtids- och mobila lagringsapplikationer

Utbyggnaden av 5G och smarta enhetsnätverk driver behovet av lagring med låg latens och mobilkompatibilitet. Användningsfall inom sjöfart, transport och offentliga tjänster kräver robusta, skalbara lösningar. Leverantörer anpassar edge-utbyggnader för att betjäna anslutna ekosystem i både urbana och landsbygdsområden. Den grekiska marknaden för datacenterlagring drar nytta av innovationer som stöder dynamiska, distribuerade lagringsmiljöer.

Marknadssegmentering

Efter lagringstyp

Traditionell lagring har en minskande andel, medan all-flash och hybridsystem vinner mark för prestanda och skalbarhet. All-flash-lagring leder bland stora företag på grund av efterfrågan på hantering av data med låg latens. Hybridlagring förblir dominerande i offentliga sektorns utbyggnader. Den grekiska marknaden för datacenterlagring föredrar hybridmodeller för att balansera kostnad och hastighet, stödd av växande SSD-integration.

Efter lagringsutbyggnad

Nätverksansluten lagring (NAS) dominerar på grund av flexibilitet och multi-användartillgång. Storage Area Network (SAN) adoption är stark bland telekom och finansföretag för högpresterande prestanda. Direktansluten lagring (DAS) fortsätter i småskaliga och edge-installationer. Den grekiska marknaden för datacenterlagring gynnas av modulära utbyggnader anpassade för blandade infrastrukturmiljöer och krav på skalbarhet.

Efter komponent

Hårdvara utgör den större andelen, drivet av höga investeringar i SSD:er, kapslingar och nätverksutrustning. Mjukvara växer stadigt med efterfrågan på lagringshantering, virtualisering och automatiseringsplattformar. Leverantörer buntar mjukvara med hyperkonvergerade system för enkelhet. Den grekiska marknaden för datacenterlagring fortsätter att skifta mot integrerade mjukvarudefinierade lagringslösningar.

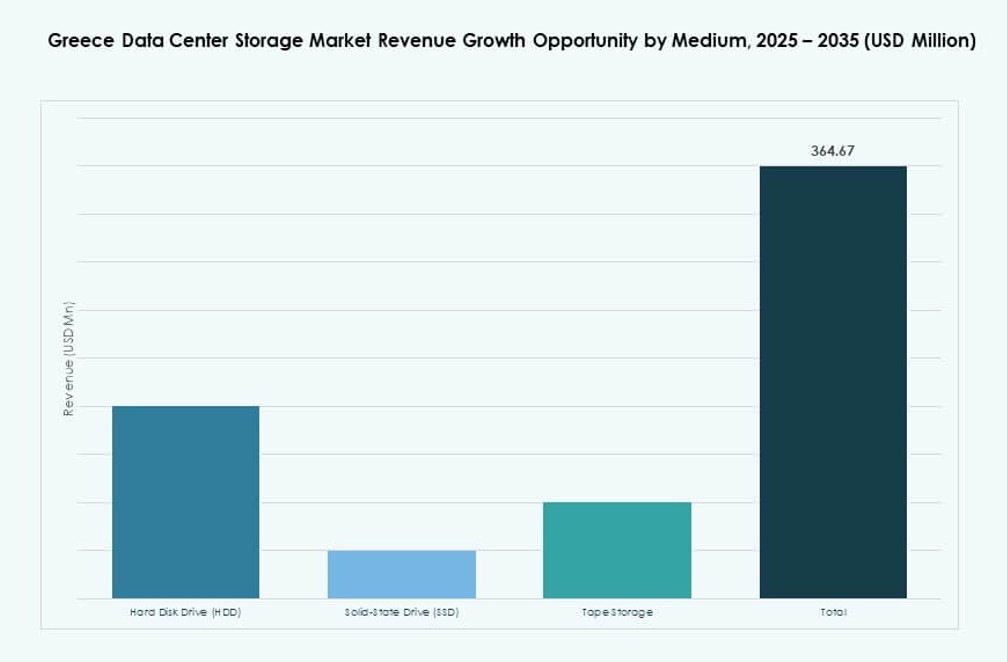

Efter medium

Solid-state-enheter (SSD) håller på att överta hårddiskar (HDD) i kritiska arbetsbelastningar på grund av prestanda och energibesparingar. HDD dominerar fortfarande arkiv- och kallförvaringslager. Bandlagring används begränsat, främst i äldre system. Den grekiska datacenterlagringsmarknaden stöder blandad medieanvändning baserat på arbetsbelastning, kostnad och hållbarhetspreferenser.

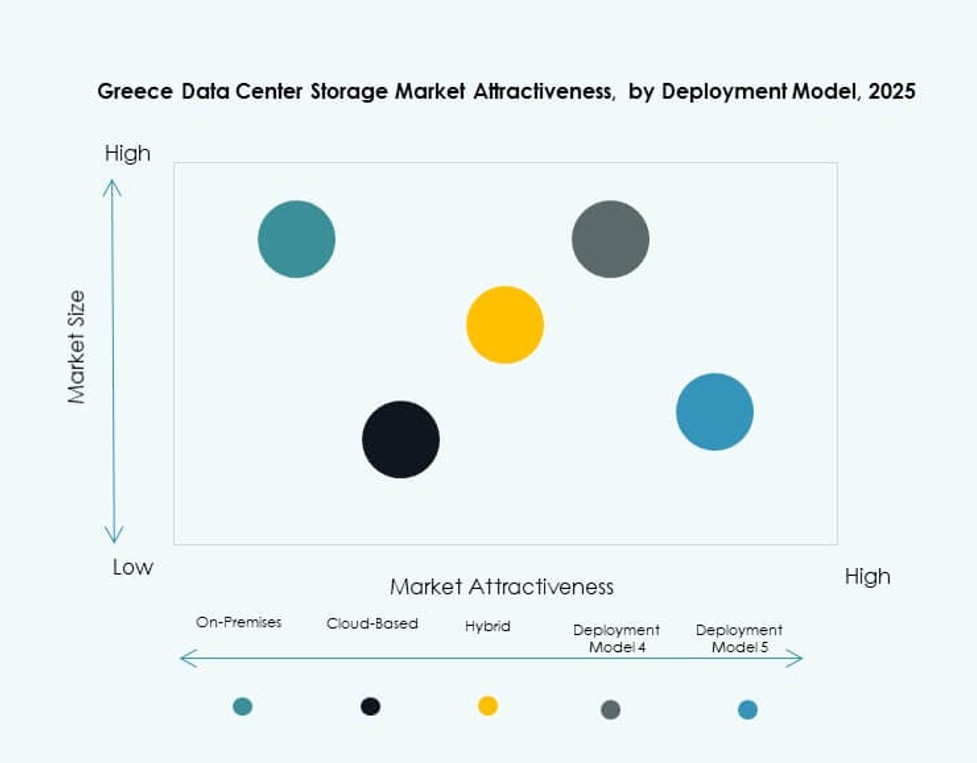

Efter distributionsmodell

Molnbaserad lagring leder, särskilt bland små och medelstora företag och digitala inhemska företag. Lokala lösningar är fortfarande vanliga inom hälso- och sjukvård samt offentlig förvaltning. Hybridmodeller accelererar, drivna av behovet av säkerhet, kontroll och skalbarhet. Den grekiska datacenterlagringsmarknaden visar på ökad hybridanvändning, i linje med förändrade mönster för företagsarbetsbelastning.

Efter tillämpning

IT och telekom dominerar användningen, följt av BFSI och offentlig sektor. Lagring inom hälso- och sjukvård växer med medicinsk bildbehandling och digitalisering av patientjournaler. Andra segment som utbildning och logistik visar måttlig tillväxt. Den grekiska datacenterlagringsmarknaden stöder datadriven transformation över sektorer med skräddarsydda lagringslösningar.

Regionala insikter

Attika-regionen dominerar den grekiska datacenterlagringsmarknaden med över 60% andel. Aten förblir det centrala navet tack vare tät nätverksinfrastruktur och tillgång till undervattenskablar. Det rymmer stora datacenter, telekomleverantörer och hyperskala edge-distributioner. Dess närhet till internationella rutter stärker dess roll i regionalt datautbyte.

- Till exempel har Data4 tillkännagett planer på att utveckla en storskalig datacentercampus nära Aten, Grekland, som en del av sin expansionsstrategi i södra Europa. Projektet syftar till att stödja hyperskala och AI-arbetsbelastningar med fokus på energieffektivitet och digital infrastrukturresiliens.

Centrala och norra Grekland står tillsammans för cirka 25% av marknaden. Thessaloniki leder bland framväxande urbana zoner med investeringar i smarta städer och 5G-utbyggnadsprojekt. Regionen lockar teknikstartups och logistikföretag. Infrastrukturuppgraderingar och incitament stöder nya datacenter med hybridmolnkapaciteter.

Södra Grekland och öregionerna har cirka 15% av marknaden, främst drivet av turism, lokal förvaltning och maritima sektorer. Dessa zoner förlitar sig på modulära edge-datacenter för att stödja IoT och mobila applikationer. Förbättringar i anslutning och antagande av förnybar energi kommer att låsa upp ytterligare lagringskapacitet i dessa geografier. Den grekiska datacenterlagringsmarknaden balanserar urban och regional expansion genom edge-fokuserade strategier.

- Till exempel har Vodafone Grekland beskrivit långsiktiga investeringar för att utöka 5G-nätverkets täckning över hela landet, inklusive öregioner. Denna expansion stödjer bredare uppkopplingsbehov för tjänster med låg latens och digitala applikationer.

Konkurrensinsikter:

- Intracom Telecom

- Space Hellas

- OTE Group

- Uni Systems

- Dell Technologies

- Hewlett Packard Företagsversion (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies

- Cisco Systems

Den grekiska datalagringsmarknaden har en balanserad mix av lokala integratörer och globala lagringsleverantörer. Intracom Telecom, Space Hellas och OTE Group leder den inhemska infrastrukturutbyggnaden, särskilt inom telekom- och offentlig sektor. Globala aktörer som Dell, HPE och IBM har starka positioner genom hårdvaru- och mjukvarulösningar för lagring anpassade för hybrid- och molnmiljöer. Cisco och Huawei ökar konkurrensintensiteten genom att erbjuda skalbara nätverksanslutna och SAN-system. NetApp och Uni Systems fokuserar på företags- och BFSI-kunder genom datamanagement och flashlagringstjänster. Det främjar innovation inom NVMe, SDS och disaggregated systems då efterfrågan på modernisering växer. Strategiska allianser, förvärv och integrerade servicemodeller formar leverantörsstrategier över regioner och vertikaler.

Senaste utvecklingar:

- I april 2025 lanserade Space Hellas och Digital Realty en ny Point of Presence (PoP) vid HER1-datacentret i Heraklion, Kreta. Samarbetet förbättrar sammankoppling och tillgång till säkra datacenterlagringstjänster över sydöstra Grekland, vilket förbättrar regional företagsanslutning.

- I april 2025 invigde Digital Realty, genom sitt dotterbolag Lamda Hellix, sitt första datacenter på Kreta, Grekland. Anläggningen erbjuder operatörsneutral lagring och molntjänster, som stöder högkapacitetsdataarbetsbelastningar. Denna expansion förstärker Greklands strategiska roll i regional datalagringsinfrastruktur mitt i växande AI- och molnefterfrågan.

- I december 2024 avslöjade EDGNEX Data Centers av DAMAC och PPC Group ett joint venture för att bilda Data In Scale SA, och lanserade ett storskaligt datacenter i Spata, Östra Attika. Den första fasen innebär en investering på €150 miljoner för en 12,5MW-anläggning, med expansionsplaner upp till 25MW. Detta projekt riktar sig mot skalbara datalagrings- och molnberäkningsbehov, vilket stärker Greklands roll som en digital knutpunkt som länkar Europa, Asien och Afrika.

- I november 2024 tillkännagav Intracom Telecom utvecklingen av en ny toppmodern tillverkningsanläggning i Västra Makedonien, Grekland. Detta strategiska drag syftar till att öka dess produktionskapacitet, vilket kan stödja landets växande efterfrågan på lokaliserad datacenterinfrastruktur och lagringsutrustning.