Resumen ejecutivo:

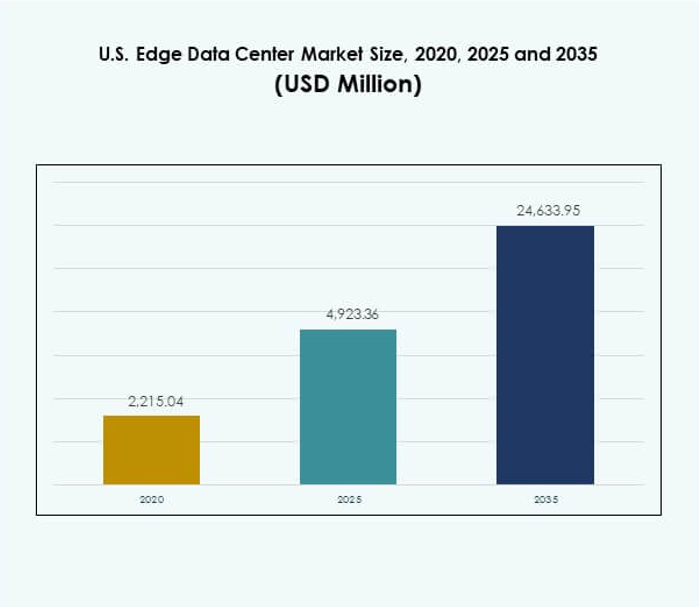

El tamaño del mercado de centros de datos Edge en EE. UU. se valoró en USD 2,215.04 millones en 2020, aumentó a USD 4,923.36 millones en 2025 y se anticipa que alcanzará USD 24,633.95 millones para 2035, con un CAGR del 17.32% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos Edge en EE. UU. 2025 |

USD 4,923.36 Millones |

| Mercado de Centros de Datos Edge en EE. UU., CAGR |

17.32% |

| Tamaño del Mercado de Centros de Datos Edge en EE. UU. 2035 |

USD 24,633.95 Millones |

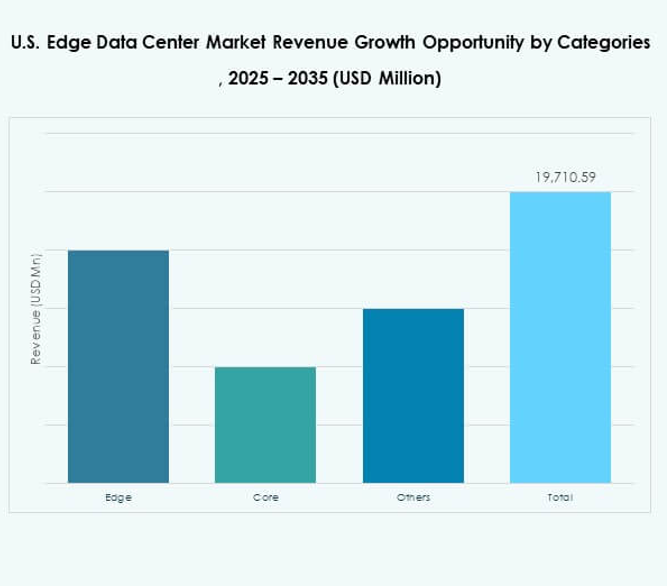

El crecimiento del mercado está impulsado por la rápida adopción de tecnologías 5G, IoT y AI. Las empresas despliegan instalaciones edge para reducir la latencia y mejorar el procesamiento de datos en tiempo real. Las crecientes inversiones en diseños modulares, eficientes en energía e integrados con AI apoyan la evolución del mercado. Tiene una importancia estratégica para las empresas que optimizan la infraestructura digital y para los inversores que buscan crecimiento en redes de computación descentralizadas.

A nivel regional, se observa dominancia en las regiones del Noreste y el Atlántico Medio, respaldada por una fuerte conectividad y ecosistemas en la nube. Las regiones del Sur y Medio Oeste están emergiendo como centros de crecimiento debido a los menores costos operativos y la expansión de la infraestructura digital. La región Oeste continúa avanzando con alta innovación e integración renovable.

Impulsores del Mercado

Aumento de la Demanda de Procesamiento de Datos de Baja Latencia y Optimización de Redes

El mercado de centros de datos Edge en EE. UU. está impulsado por empresas que buscan una latencia ultra baja para operaciones críticas. La demanda de análisis en tiempo real y procesamiento instantáneo de datos impulsa a las empresas a desplegar instalaciones edge localizadas. Ayuda a reducir la dependencia de redes en la nube centralizadas, asegurando un mayor rendimiento y fiabilidad. Los sectores de telecomunicaciones y automatización industrial se benefician de nodos edge más cercanos a los usuarios finales. La rápida expansión de las redes 5G fortalece la adopción en áreas urbanas y rurales. Industrias intensivas en datos como vehículos autónomos y transmisión de video dependen de una arquitectura sensible a la latencia. El crecimiento del mercado destaca su importancia en el apoyo a ecosistemas de datos descentralizados.

Aceleración del Despliegue de 5G y la Integración de Tecnologías Avanzadas de Redes

La expansión continua de 5G en EE. UU. fomenta el despliegue a gran escala de centros de datos edge. Los operadores de redes invierten en infraestructura regional para gestionar el creciente tráfico de datos móviles. Apoya aplicaciones como AR/VR, IoT y dispositivos conectados que requieren conectividad sin interrupciones. El creciente número de sensores IoT y puntos finales impulsa un flujo masivo de datos, haciendo vital la computación de proximidad. Esta tendencia mejora la eficiencia del ancho de banda y reduce la congestión de la red. Los proveedores de servicios en la nube expanden nodos edge para soportar cargas de trabajo impulsadas por AI. La integración de segmentación de red y arquitecturas definidas por software mejora la agilidad operativa. El progreso del sector fortalece la columna vertebral de la economía digital.

- Por ejemplo, Verizon y AWS expandieron 5G Mobile Edge con AWS Wavelength a 19 áreas metropolitanas de EE. UU., incluyendo Nashville y Tampa, posicionando al 75% de la población de EE. UU. a menos de 150 millas de una Zona Wavelength para servicios de ultra baja latencia, según la cobertura de 2022 y actualizaciones referidas en resúmenes posteriores.

Aumento de la Transformación Digital Empresarial y Enfoque en la Soberanía de los Datos

Las empresas de diversos sectores aceleran la transformación digital para seguir siendo competitivas. El mercado de centros de datos Edge en EE. UU. se beneficia de las empresas que prefieren el alojamiento de datos en las instalaciones y a nivel regional. Las regulaciones de soberanía de datos impulsan la necesidad de infraestructura localizada para asegurar información sensible. Apoya a industrias como BFSI, salud y defensa con necesidades estrictas de cumplimiento. El crecimiento del mercado también se alinea con los objetivos de sostenibilidad corporativa a través de infraestructura energéticamente eficiente. Las empresas enfatizan alta disponibilidad, automatización y herramientas de monitoreo inteligente. Este enfoque mejora la eficiencia operativa y la fiabilidad del servicio. Los entornos edge localizados aseguran una continuidad empresarial sin problemas y reducen el tiempo de inactividad.

Crecientes Inversiones de Hiperescaladores y Proveedores de Colocación para Expandir Redes Edge

Las principales empresas tecnológicas y proveedores de colocación continúan invirtiendo fuertemente en expansiones edge. Refleja la creciente necesidad de infraestructura de computación distribuida en ciudades metropolitanas y secundarias. Hiperscaladores como Amazon Web Services, Microsoft y Google construyen microcentros de datos más cerca de los sitios de los clientes. Esta expansión apoya cargas de trabajo dinámicas y necesidades de computación regionales. Startups y proveedores de telecomunicaciones se asocian para extender el acceso a áreas rurales y desatendidas. El aumento de centros de datos edge modulares y prefabricados impulsa la velocidad de implementación. Estas instalaciones también integran soluciones de enfriamiento y automatización impulsadas por IA. La ola de inversiones del sector marca un punto de inflexión importante para la madurez de la computación edge.

- Por ejemplo, Equinix informa un PUE promedio anual de 1.42, 96% de cobertura de energía renovable en 2023 hacia un objetivo del 100% para 2030, y adopción activa de enfriamiento líquido avanzado y rangos de temperatura permitidos por ASHRAE A1 para mejorar la eficiencia de implementación para huellas distribuidas que soportan cargas de trabajo de IA y sensibles a la latencia.

Tendencias del Mercado

Despliegue Generalizado de Instalaciones Edge Modulares y Prefabricadas para Escalabilidad

Los centros de datos edge adoptan cada vez más diseños modulares y prefabricados para reducir el tiempo de instalación. Estas instalaciones mejoran la escalabilidad, flexibilidad y eficiencia de mantenimiento. La arquitectura modular apoya la expansión de capacidad por fases alineada con el crecimiento empresarial. Asegura una implementación más rápida en ubicaciones remotas y urbanas sin construcción pesada. Las unidades prefabricadas también reducen el riesgo operativo y el costo por implementación. Permite a las empresas mantener modelos de infraestructura estandarizados en diferentes geografías. El mercado de centros de datos Edge en EE. UU. ve un creciente interés de los sectores de logística y retail. La prefabricación mejora la agilidad de implementación y se alinea con los objetivos de sostenibilidad.

Integración Creciente de Inteligencia Artificial y Automatización en la Gestión Edge

La inteligencia artificial desempeña un papel vital en la optimización del rendimiento de la infraestructura de borde. La automatización mejora la distribución de la carga de trabajo, el uso de energía y la precisión del mantenimiento predictivo. Las herramientas de orquestación impulsadas por IA simplifican la gestión de grandes redes de borde en tiempo real. Ayuda a las empresas a equilibrar la demanda de computación y optimizar la eficiencia energética. La adopción de monitoreo robótico y gemelos digitales mejora el tiempo de actividad y la utilización de recursos. Las plataformas de análisis inteligentes apoyan la detección de anomalías y la seguridad operativa. El mercado de centros de datos de borde en EE. UU. presencia la integración de IA en operadores de colocación y nube. Estas innovaciones elevan la fiabilidad del rendimiento y la transparencia operativa.

Expansión del Uso de Fuentes de Energía Renovable para Alimentar Instalaciones de Borde

Las iniciativas de sostenibilidad impulsan a los operadores de borde hacia soluciones energéticas renovables y bajas en carbono. Muchas instalaciones ahora integran sistemas de almacenamiento solar, eólico o de baterías. Ayuda a reducir la dependencia energética de las redes tradicionales y minimiza las emisiones de carbono. Las empresas adoptan sistemas de refrigeración líquida e inmersión para reducir el consumo de energía. El enfoque en las certificaciones de edificios ecológicos y la reutilización de energía se fortalece. También apoya los objetivos ESG corporativos y los mandatos gubernamentales de reducción de carbono. El mercado de centros de datos de borde en EE. UU. refleja este cambio en operadores de hiperescala y de tamaño medio. La optimización energética ahora se presenta como una ventaja estratégica en el diseño de infraestructura de datos.

Creciente Enfoque en la Integración de Borde a Nube para Mejorar la Agilidad Empresarial

La convergencia de borde a nube transforma la gestión de datos y la optimización de la carga de trabajo. Las empresas construyen ecosistemas híbridos que combinan el procesamiento en tiempo real en el borde con análisis centralizados. Esta integración mejora los tiempos de respuesta y apoya modelos flexibles de gobernanza de datos. Simplifica las operaciones en múltiples nubes y la orquestación de datos entre plataformas. Las empresas utilizan este modelo para lograr una escalabilidad sin problemas en diversas aplicaciones. Las estrategias de borde a nube mejoran la eficiencia para operaciones basadas en IA, ML e IoT. El mercado de centros de datos de borde en EE. UU. se beneficia de esta tendencia de convergencia en industrias clave. Redefine la infraestructura digital al combinar flexibilidad, control y velocidad operativa.

Desafíos del Mercado

Alto Gasto de Capital y Restricciones de Integración de Infraestructura Compleja

La expansión del mercado de centros de datos de borde en EE. UU. enfrenta barreras financieras y técnicas. Los altos costos de capital limitan a las pequeñas empresas de establecer instalaciones a gran escala. La integración de infraestructura con redes existentes requiere experiencia avanzada en diseño y conectividad confiable. Exige colaboración entre los sectores de telecomunicaciones, TI y construcción para el éxito. Las demoras en la adquisición de equipos y las aprobaciones regulatorias a menudo ralentizan los cronogramas de implementación. La falta de arquitectura estandarizada plantea problemas de compatibilidad entre proveedores. También impacta la interoperabilidad entre múltiples sistemas de borde y nube. Estos desafíos hacen que la adopción a gran escala sea más lenta en regiones y sectores sensibles a los costos.

Riesgos Persistentes de Ciberseguridad y Complicaciones de Gobernanza de Datos en Redes Distribuidas

Los centros de datos en el borde manejan flujos de datos altamente sensibles y distribuidos, lo que genera preocupaciones de ciberseguridad. La naturaleza descentralizada aumenta la exposición al acceso no autorizado y a las amenazas de malware. Requiere soluciones robustas de cifrado, detección de intrusiones y monitoreo continuo. Mantener el cumplimiento con los marcos de gobernanza de datos en evolución también es complejo. Industrias como BFSI y salud enfrentan leyes regionales más estrictas sobre retención de datos. Las redes de borde deben coordinar políticas consistentes a través de múltiples zonas y dispositivos. El mercado de centros de datos en el borde de EE. UU. continúa invirtiendo en infraestructura avanzada de ciberseguridad. Lograr una resiliencia total exige estándares unificados y visibilidad segura a través de la red.

Oportunidades del Mercado

Aumento de la Adopción de Aplicaciones de IoT, IA y 5G en Verticales Industriales

El aumento de aplicaciones impulsadas por IoT e IA impulsa el despliegue a gran escala de infraestructura en el borde. Apoya a sectores como la manufactura, el transporte y las ciudades inteligentes con información en tiempo real. La combinación de 5G y procesamiento en el borde ofrece una respuesta más rápida y control operativo. Las empresas utilizan estos avances para mejorar la productividad y la calidad del servicio. El mercado de centros de datos en el borde de EE. UU. se beneficia de asociaciones público-privadas centradas en la conectividad. Posiciona a EE. UU. como líder global en ecosistemas digitales inteligentes. Estos avances crean nuevas vías de crecimiento para proveedores de tecnología e inversores.

Programas Emergentes de Conectividad Rural y Expansión de Infraestructura Localizada en el Borde

Iniciativas gubernamentales y privadas buscan cerrar las brechas digitales en la América rural. Las instalaciones en el borde apoyan aplicaciones de baja latencia para la agricultura, la educación y la salud. Los proveedores de telecomunicaciones despliegan nodos más pequeños en regiones desatendidas para mejorar el acceso. Permite una entrega de contenido más rápida y una mayor fiabilidad en la comunicación. El mercado de centros de datos en el borde de EE. UU. gana tracción a través de soluciones de diseño flexibles. La arquitectura modular y las inversiones escalables promueven un despliegue rural rentable. Este enfoque apoya un crecimiento digital nacional equilibrado mientras desbloquea nuevas oportunidades de negocio.

Segmentación del Mercado

Por Componente

El segmento de soluciones domina el mercado de centros de datos en el borde de EE. UU. con una participación significativa, impulsado por una fuerte demanda de hardware, refrigeración y equipos de red. Las empresas priorizan soluciones escalables que soporten cargas de trabajo de alta densidad. Las ofertas de servicios, incluyendo mantenimiento e integración, se expanden rápidamente a medida que las empresas adoptan modelos de borde. La creciente dependencia de herramientas de IA y análisis mejora la eficiencia operativa. Promueve arquitecturas de soluciones avanzadas que soportan configuraciones flexibles y modularidad.

Por Tipo de Centro de Datos

Los centros de datos en el borde de colocación lideran el segmento con una creciente preferencia entre las empresas medianas. Las empresas aprovechan las instalaciones compartidas para reducir costos operativos mientras mantienen una alta conectividad. Los centros en el borde gestionados y basados en la nube ganan tracción debido a sus capacidades de operación remota. El mercado de centros de datos en el borde de EE. UU. se beneficia de la creciente demanda de modelos de despliegue híbridos. El crecimiento de la colocación refleja la confianza en operadores establecidos y su fiabilidad en el servicio.

Por Modelo de Despliegue

Los modelos de implementación híbridos ocupan una posición dominante en el mercado, combinando flexibilidad y control. Las empresas integran configuraciones tanto locales como basadas en la nube para equilibrar la gobernanza de datos. Los marcos híbridos permiten la computación localizada y el análisis centralizado simultáneamente. Proporciona la escalabilidad y seguridad requeridas por diversas aplicaciones industriales. La tendencia se alinea con las organizaciones que modernizan la infraestructura heredada a través de la integración de borde y nube.

Por Tamaño de Empresa

Las grandes empresas representan el segmento dominante debido a los extensos requisitos de infraestructura de TI. Estas organizaciones despliegan centros de computación localizados para mejorar la continuidad del negocio. Las pequeñas y medianas empresas adoptan cada vez más soluciones de borde modulares y gestionadas. El mercado de centros de datos de borde en EE. UU. apoya a las pymes con servicios de alojamiento y gestión de datos rentables. La adopción entre startups crece a través de modelos de suscripción basados en la nube que ofrecen escalabilidad.

Por Aplicación / Caso de Uso

Los segmentos de monitoreo de energía y gestión ambiental dominan debido a las necesidades de fiabilidad operativa. La gestión de activos y la optimización de capacidad ganan tracción en los sectores de manufactura y energía. La integración de análisis mejora el rendimiento basado en datos y el mantenimiento predictivo. Refleja el enfoque del mercado en infraestructura inteligente y herramientas de automatización. Las instalaciones de borde ahora apoyan funciones de BI, sistemas de control y seguimiento de sostenibilidad.

Por Industria de Usuario Final

El sector de TI y telecomunicaciones lidera con un despliegue generalizado a través de nodos de red. BFSI y salud le siguen debido a las necesidades de infraestructura impulsadas por el cumplimiento. El comercio minorista y el comercio electrónico adoptan sistemas de borde para ofrecer experiencias en tiempo real a los clientes. Aeroespacial, defensa y servicios públicos dependen de ello para la seguridad y la optimización de procesos. El mercado de centros de datos de borde en EE. UU. se beneficia de iniciativas de transformación digital en múltiples industrias.

Perspectivas Regionales

Región del Noreste y Medio Atlántico Dominando con un 38% de Participación

Las regiones del Noreste y Medio Atlántico lideran el mercado de centros de datos de borde en EE. UU. con un 38% de participación. La fuerte presencia de la nube y las telecomunicaciones en Nueva York, Virginia y Nueva Jersey impulsa el crecimiento. Estas áreas albergan centros clave de interconexión que apoyan redes nacionales e internacionales. Las empresas prefieren la proximidad a los principales centros de población e instituciones financieras. La disponibilidad de infraestructura de energía y fibra atrae inversiones a gran escala. Fortalece su dominio en conectividad y servicios en la nube dentro de la región.

- Por ejemplo, Nasdaq opera sus mercados de acciones en EE. UU. desde el centro de datos Equinix NY11 en Carteret, Nueva Jersey, que sirve como un centro principal para el comercio de baja latencia e interconexión. En 2024, Equinix mejoró su infraestructura de ecosistema financiero en el campus de Nueva Jersey para mejorar la conectividad en la nube y el rendimiento comercial para las instituciones financieras.

Región Sur y Medio Oeste Emergente como Zonas de Alto Crecimiento con un 33% de Participación

Las regiones Sur y Medio Oeste tienen un 33% de participación, impulsadas por ecosistemas digitales en expansión. Ciudades como Dallas, Chicago y Atlanta actúan como centros de conectividad central. La región se beneficia de menores costos de energía y abundante disponibilidad de tierra. Las empresas adoptan infraestructura de borde para apoyar aplicaciones industriales de IoT y manufactura. La ventaja de ubicación estratégica asegura una latencia reducida en múltiples estados. Continúa atrayendo proyectos de infraestructura de datos de las principales empresas de tecnología y operadores de telecomunicaciones.

- Por ejemplo, Digital Realty lanzó el Digital Realty Innovation Lab (DRIL) en su campus de Virginia del Norte en septiembre de 2025, permitiendo que las implementaciones de IA y nube híbrida sean validadas en un entorno de borde de alta densidad en vivo, con clientes capaces de probar cargas de trabajo utilizando infraestructura de centros de datos del mundo real.

La Región Oeste se Expande Rápidamente con un 29% de Participación Debido a la Innovación Tecnológica

La región Oeste captura un 29% de participación de mercado, respaldada por los clústeres de Silicon Valley y Los Ángeles. La alta concentración de operadores a gran escala y startups tecnológicas impulsa la implementación en el borde. Estados como California, Oregón y Washington promueven la adopción de energía renovable. Las instalaciones de borde integran tecnologías verdes y soluciones avanzadas de automatización. Se beneficia de la proximidad a zonas de disponibilidad de la nube y centros de investigación. La región mantiene su posición como el núcleo de innovación del ecosistema de infraestructura digital.

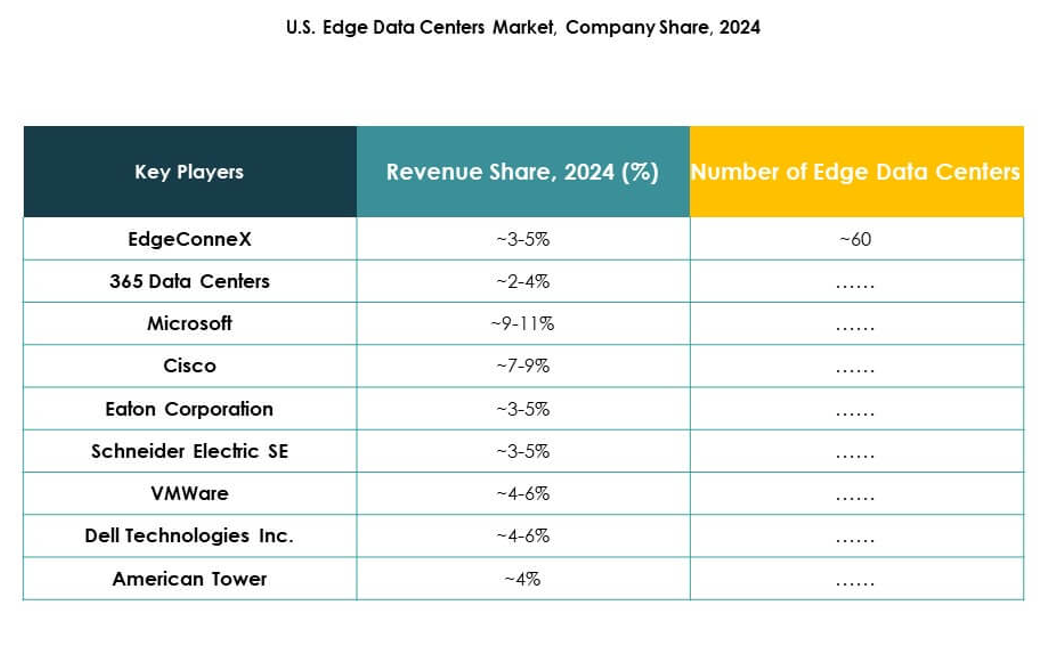

Perspectivas Competitivas:

- 365 Operating Company LLC

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Compass Datacenters

- Fujitsu

- American Tower

- Cisco Systems, Inc.

- SixSq

- Microsoft Corporation

- VMware, Inc.

- Schneider Electric SE

- Rittal GmbH & Co. KG

El mercado de centros de datos de borde en EE. UU. presenta una fuerte competencia entre líderes tecnológicos, proveedores de infraestructura e innovadores en la nube. Se define por la inversión continua en instalaciones localizadas, automatización y diseño eficiente en energía. EdgeConneX y Compass Datacenters se centran en el despliegue regional rápido, mientras que Microsoft y Dell fortalecen la integración de borde a nube. Schneider Electric y Eaton enfatizan la gestión avanzada de energía y la sostenibilidad. Cisco, VMware y Fujitsu mejoran la eficiencia de red y virtualización a través de soluciones impulsadas por software. American Tower expande su huella de nodos de borde en sitios de telecomunicaciones, apoyando la cobertura a nivel nacional. La colaboración y las adquisiciones siguen siendo centrales para las estrategias de crecimiento competitivo en este mercado en evolución.

Desarrollos Recientes:

- En septiembre de 2025, Airedale by Modine presentó las nuevas líneas de productos de refrigeración de precisión EdgeDX y EdgeAire, diseñadas para instalaciones de datos en el borde de América del Norte, posicionando la cartera para implementaciones compactas y de alta densidad en el borde de la red.

- En agosto de 2025, EdgeConneX y Lambda revelaron públicamente planes para co-desarrollar centros de datos avanzados de IA en Chicago y Atlanta. La instalación de Chicago será un sitio de un solo inquilino de 23 MW, construido específicamente para cargas de trabajo de IA y HPC de alta densidad, programado para estar listo para el servicio en 2026. Esta iniciativa aprovecha la plataforma Ingenuity de EdgeConneX y tecnologías de refrigeración híbrida para apoyar la expansión de infraestructuras de IA a gran escala.

- En agosto de 2025, Nixxy Inc. anunció la adquisición de activos de centros de datos en el borde y telecomunicaciones para acelerar su despliegue de infraestructura de IA y expansión de mercado en los Estados Unidos, fortaleciendo su presencia en infraestructuras adyacentes al borde.

- En julio de 2025, 365 Data Centers anunció una asociación ampliada con Megaport para mejorar la conectividad en la nube en el mercado de centros de datos en el borde de EE. UU. Esta asociación resultó en que Megaport introdujera nuevos Puntos de Presencia en varias instalaciones de 365 Data Centers, brindando a los clientes un mejor acceso a servicios en la nube y opciones de conectividad directa a importantes proveedores de nube pública como AWS, Microsoft Azure, Google Cloud, Oracle Cloud e IBM Cloud.

- En julio de 2025, Eaton Corporation aceleró sus esfuerzos de transformación de infraestructura de centros de datos a través de su colaboración con NVIDIA. Eaton está desarrollando sistemas de gestión de energía de próxima generación para apoyar las crecientes necesidades de los centros de datos impulsados por IA y en el borde de EE. UU. Su plataforma de energía integral está diseñada para optimizar tanto la fiabilidad como la eficiencia energética para satisfacer el rápido crecimiento de la demanda provocado por las aplicaciones de IA.