Résumé exécutif :

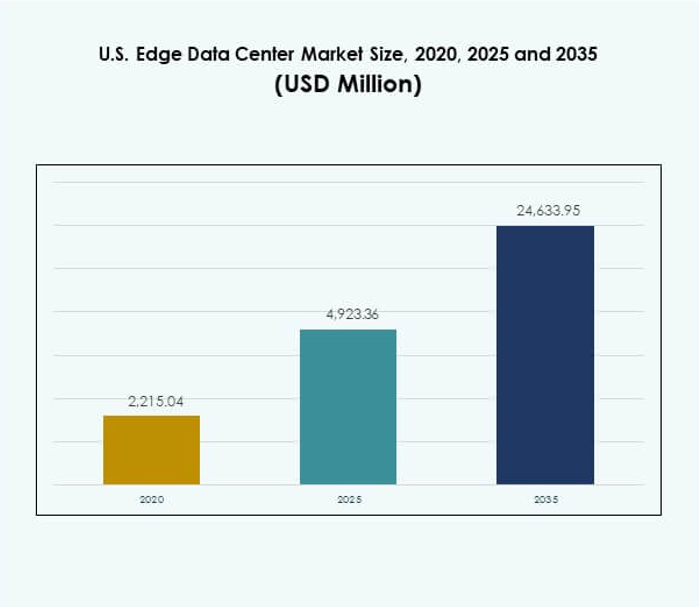

La taille du marché des centres de données Edge aux États-Unis était évaluée à 2 215,04 millions USD en 2020, a augmenté à 4 923,36 millions USD en 2025, et devrait atteindre 24 633,95 millions USD d’ici 2035, avec un TCAC de 17,32 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données Edge aux États-Unis 2025 |

4 923,36 Millions USD |

| Marché des Centres de Données Edge aux États-Unis, TCAC |

17,32% |

| Taille du Marché des Centres de Données Edge aux États-Unis 2035 |

24 633,95 Millions USD |

La croissance du marché est stimulée par l’adoption rapide des technologies 5G, IoT et IA. Les entreprises déploient des installations Edge pour réduire la latence et améliorer le traitement des données en temps réel. Les investissements croissants dans des conceptions modulaires, écoénergétiques et intégrées à l’IA soutiennent l’évolution du marché. Cela revêt une importance stratégique pour les entreprises optimisant l’infrastructure numérique et pour les investisseurs cherchant à croître dans les réseaux informatiques décentralisés.

Régionalement, la domination est observée dans les régions du Nord-Est et du Mid-Atlantic, soutenues par une forte connectivité et des écosystèmes cloud. Les régions du Sud et du Midwest émergent comme des pôles de croissance en raison de coûts opérationnels plus bas et de l’expansion de l’infrastructure numérique. La région Ouest continue d’avancer avec une forte innovation et une intégration des énergies renouvelables.

Moteurs du Marché

Augmentation de la Demande pour le Traitement de Données à Faible Latence et l’Optimisation du Réseau

Le marché des centres de données Edge aux États-Unis est stimulé par les entreprises cherchant une latence ultra-faible pour les opérations critiques. La demande pour des analyses en temps réel et un traitement instantané des données pousse les entreprises à déployer des installations Edge localisées. Cela aide à réduire la dépendance aux réseaux cloud centralisés, assurant une performance et une fiabilité accrues. Les secteurs des télécommunications et de l’automatisation industrielle bénéficient des nœuds Edge plus proches des utilisateurs finaux. L’expansion rapide des réseaux 5G renforce l’adoption dans les zones urbaines et rurales. Les industries intensives en données telles que les véhicules autonomes et le streaming vidéo dépendent d’une architecture sensible à la latence. La croissance du marché souligne son importance dans le soutien des écosystèmes de données décentralisés.

Accélération du Déploiement de la 5G et Intégration des Technologies Réseau Avancées

L’expansion continue de la 5G à travers les États-Unis encourage le déploiement à grande échelle des centres de données Edge. Les opérateurs de réseau investissent dans l’infrastructure régionale pour gérer l’augmentation du trafic de données mobiles. Cela soutient des applications telles que l’AR/VR, l’IoT et les appareils connectés nécessitant une connectivité fluide. Le nombre croissant de capteurs IoT et de points d’extrémité entraîne un flux massif de données, rendant le calcul de proximité vital. Cette tendance améliore l’efficacité de la bande passante et réduit la congestion du réseau. Les fournisseurs de services cloud étendent les nœuds Edge pour soutenir les charges de travail pilotées par l’IA. L’intégration du découpage de réseau et des architectures définies par logiciel améliore l’agilité opérationnelle. Le progrès du secteur renforce l’épine dorsale de l’économie numérique.

- Par exemple, Verizon et AWS ont étendu 5G Mobile Edge avec AWS Wavelength à 19 zones métropolitaines américaines, y compris Nashville et Tampa, positionnant 75 % de la population américaine à moins de 150 miles d’une zone Wavelength pour des services à ultra-faible latence, selon la couverture de 2022 et les mises à jour mentionnées dans les résumés ultérieurs.

Accent croissant sur la transformation numérique des entreprises et la souveraineté des données

Les entreprises de tous secteurs accélèrent leur transformation numérique pour rester compétitives. Le marché des centres de données Edge aux États-Unis bénéficie de la préférence des entreprises pour l’hébergement de données sur site et régional. Les réglementations sur la souveraineté des données incitent à la nécessité d’une infrastructure localisée pour sécuriser les informations sensibles. Cela soutient des industries telles que la BFSI, la santé et la défense avec des besoins de conformité stricts. La croissance du marché s’aligne également sur les objectifs de durabilité des entreprises grâce à une infrastructure écoénergétique. Les entreprises mettent l’accent sur une haute disponibilité, l’automatisation et des outils de surveillance intelligents. Cette approche améliore l’efficacité opérationnelle et la fiabilité des services. Les environnements Edge localisés assurent une continuité des activités sans faille et réduisent les temps d’arrêt.

Investissements croissants des hyperscalers et des fournisseurs de colocation pour étendre les réseaux Edge

Les grandes entreprises technologiques et les fournisseurs de colocation continuent d’investir massivement dans les expansions Edge. Cela reflète le besoin croissant d’une infrastructure informatique distribuée dans les villes métropolitaines et secondaires. Les hyperscalers comme Amazon Web Services, Microsoft et Google construisent des micro-centres de données plus proches des sites clients. Cette expansion soutient des charges de travail dynamiques et des besoins informatiques régionaux. Les startups et les fournisseurs de télécommunications s’associent pour étendre l’accès aux zones rurales et mal desservies. La montée des centres de données Edge modulaires et préfabriqués accélère la vitesse de déploiement. Ces installations intègrent également des solutions de refroidissement et d’automatisation pilotées par l’IA. La vague d’investissements dans le secteur marque un point d’inflexion majeur pour la maturité de l’informatique Edge.

- Par exemple, Equinix rapporte un PUE annuel moyen de 1,42, une couverture énergétique renouvelable de 96 % en 2023 vers un objectif de 100 % d’ici 2030, et une adoption active du refroidissement liquide avancé et des plages de température admissibles ASHRAE A1 pour améliorer l’efficacité du déploiement des empreintes distribuées supportant les charges de travail sensibles à l’IA et à la latence.

Tendances du marché

Déploiement généralisé d’installations Edge modulaires et préfabriquées pour la scalabilité

Les centres de données Edge adoptent de plus en plus des conceptions modulaires et préfabriquées pour réduire le temps d’installation. Ces installations améliorent la scalabilité, la flexibilité et l’efficacité de la maintenance. L’architecture modulaire soutient une expansion de capacité par phases alignée sur la croissance des entreprises. Elle assure un déploiement plus rapide dans les zones éloignées et urbaines sans construction lourde. Les unités préfabriquées réduisent également le risque opérationnel et le coût par déploiement. Cela permet aux entreprises de maintenir des modèles d’infrastructure standardisés à travers les géographies. Le marché des centres de données Edge aux États-Unis voit une traction croissante des secteurs de la logistique et du commerce de détail. La préfabrication améliore l’agilité de déploiement et s’aligne sur les objectifs de durabilité.

Intégration croissante de l’intelligence artificielle et de l’automatisation dans la gestion Edge

L’intelligence artificielle joue un rôle essentiel dans l’optimisation des performances de l’infrastructure de périphérie. L’automatisation améliore la répartition des charges de travail, l’utilisation de l’énergie et la précision de la maintenance prédictive. Les outils d’orchestration pilotés par l’IA simplifient la gestion des grands réseaux de périphérie en temps réel. Ils aident les entreprises à équilibrer la demande de calcul et à optimiser l’efficacité énergétique. L’adoption de la surveillance robotique et des jumeaux numériques améliore le temps de fonctionnement et l’utilisation des ressources. Les plateformes d’analytique intelligente soutiennent la détection des anomalies et la sécurité opérationnelle. Le marché des centres de données de périphérie aux États-Unis observe l’intégration de l’IA chez les opérateurs de colocation et de cloud. Ces innovations élèvent la fiabilité des performances et la transparence opérationnelle.

Utilisation croissante des sources d’énergie renouvelable pour alimenter les installations de périphérie

Les initiatives de durabilité poussent les opérateurs de périphérie vers des solutions énergétiques renouvelables et à faible émission de carbone. De nombreuses installations intègrent désormais des systèmes solaires, éoliens ou de stockage par batterie. Cela aide à réduire la dépendance énergétique vis-à-vis des réseaux traditionnels et à minimiser les émissions de carbone. Les entreprises adoptent des systèmes de refroidissement par liquide et par immersion pour réduire la consommation d’énergie. L’accent sur les certifications de bâtiments écologiques et la réutilisation de l’énergie devient plus fort. Cela soutient également les objectifs ESG des entreprises et les mandats gouvernementaux de réduction du carbone. Le marché des centres de données de périphérie aux États-Unis reflète ce changement chez les opérateurs hyperscale et de taille moyenne. L’optimisation énergétique est désormais un avantage stratégique dans la conception des infrastructures de données.

Accent croissant sur l’intégration périphérie-cloud pour améliorer l’agilité des entreprises

La convergence périphérie-cloud transforme la gestion des données et l’optimisation des charges de travail. Les entreprises construisent des écosystèmes hybrides combinant le traitement en temps réel à la périphérie avec l’analytique centralisée. Cette intégration améliore les temps de réponse et soutient des modèles de gouvernance des données flexibles. Elle simplifie les opérations multi-cloud et l’orchestration des données sur plusieurs plateformes. Les entreprises utilisent ce modèle pour atteindre une évolutivité transparente à travers diverses applications. Les stratégies périphérie-cloud améliorent l’efficacité des opérations basées sur l’IA, le ML et l’IoT. Le marché des centres de données de périphérie aux États-Unis bénéficie de cette tendance de convergence dans les industries clés. Cela redéfinit l’infrastructure numérique en mélangeant flexibilité, contrôle et rapidité opérationnelle.

Défis du marché

Dépenses d’investissement élevées et contraintes d’intégration d’infrastructures complexes

L’expansion du marché des centres de données de périphérie aux États-Unis fait face à des obstacles financiers et techniques. Les coûts d’investissement élevés limitent les petites entreprises dans l’établissement de grandes installations. L’intégration de l’infrastructure avec les réseaux existants nécessite une expertise avancée en conception et une connectivité fiable. Elle exige une collaboration entre les secteurs des télécommunications, de l’informatique et de la construction pour réussir. Les retards dans l’approvisionnement en équipements et les approbations réglementaires ralentissent souvent les calendriers de déploiement. Le manque d’architecture standardisée soulève des problèmes de compatibilité entre les fournisseurs. Cela impacte également l’interopérabilité entre plusieurs systèmes de périphérie et de cloud. Ces défis ralentissent l’adoption à grande échelle dans les régions et secteurs sensibles aux coûts.

Risques persistants en cybersécurité et complications de gouvernance des données à travers les réseaux distribués

Les centres de données Edge traitent des flux de données hautement sensibles et distribués, soulevant des préoccupations en matière de cybersécurité. La nature décentralisée augmente l’exposition à l’accès non autorisé et aux menaces de logiciels malveillants. Cela nécessite des solutions de chiffrement robuste, de détection d’intrusion et de surveillance continue. Maintenir la conformité avec les cadres de gouvernance des données en évolution est également complexe. Des industries comme la BFSI et la santé font face à des lois régionales plus strictes sur la rétention des données. Les réseaux Edge doivent coordonner des politiques cohérentes à travers plusieurs zones et appareils. Le marché des centres de données Edge aux États-Unis continue d’investir dans une infrastructure de cybersécurité avancée. Atteindre une résilience totale exige des normes unifiées et une visibilité sécurisée à travers les réseaux.

Opportunités du marché

Adoption croissante des applications IoT, IA et 5G dans les secteurs industriels

La montée en puissance des applications basées sur l’IoT et l’IA entraîne un déploiement à grande échelle de l’infrastructure Edge. Elle soutient des secteurs comme la fabrication, le transport et les villes intelligentes avec des informations en temps réel. La combinaison de la 5G et du traitement Edge offre une réponse plus rapide et un contrôle opérationnel. Les entreprises utilisent ces avancées pour améliorer la productivité et la qualité du service. Le marché des centres de données Edge aux États-Unis bénéficie de partenariats public-privé axés sur la connectivité. Cela positionne les États-Unis comme un leader mondial des écosystèmes numériques intelligents. Ces avancées créent de nouvelles voies de croissance pour les fournisseurs de technologie et les investisseurs.

Programmes émergents de connectivité rurale et expansion de l’infrastructure Edge localisée

Les initiatives gouvernementales et privées visent à combler les fractures numériques à travers l’Amérique rurale. Les installations Edge soutiennent les applications à faible latence pour l’agriculture, l’éducation et la santé. Les fournisseurs de télécommunications déploient de plus petits nœuds Edge dans les régions mal desservies pour améliorer l’accès. Cela permet une livraison de contenu plus rapide et une fiabilité accrue des communications. Le marché des centres de données Edge aux États-Unis gagne en traction grâce à des solutions de conception flexibles. L’architecture modulaire et les investissements évolutifs favorisent un déploiement rural rentable. Cette approche soutient une croissance numérique nationale équilibrée tout en ouvrant de nouvelles opportunités commerciales.

Segmentation du marché

Par composant

Le segment des solutions domine le marché des centres de données Edge aux États-Unis avec une part significative, stimulée par une forte demande pour le matériel, le refroidissement et l’équipement réseau. Les entreprises privilégient des solutions évolutives soutenant des charges de travail à haute densité. Les offres de services, y compris la maintenance et l’intégration, se développent rapidement à mesure que les entreprises adoptent des modèles Edge. La dépendance croissante aux outils d’IA et d’analyse améliore l’efficacité opérationnelle. Cela favorise des architectures de solutions avancées soutenant des configurations flexibles et la modularité.

Par type de centre de données

Les centres de données Edge en colocation dominent le segment avec une préférence croissante parmi les entreprises de taille moyenne. Les entreprises exploitent des installations partagées pour réduire les coûts opérationnels tout en maintenant une connectivité élevée. Les centres Edge gérés et basés sur le cloud gagnent en traction grâce à leurs capacités d’opération à distance. Le marché des centres de données Edge aux États-Unis bénéficie de la demande croissante pour des modèles de déploiement hybrides. La croissance de la colocation reflète la confiance dans les opérateurs établis et la fiabilité de leurs services.

Par modèle de déploiement

Les modèles de déploiement hybrides occupent une position dominante sur le marché, combinant flexibilité et contrôle. Les entreprises intègrent à la fois des configurations sur site et basées sur le cloud pour équilibrer la gouvernance des données. Les cadres hybrides permettent un calcul localisé et des analyses centralisées simultanément. Ils offrent l’évolutivité et la sécurité requises par diverses applications industrielles. La tendance s’aligne avec les organisations modernisant l’infrastructure héritée grâce à l’intégration edge-cloud.

Par taille d’entreprise

Les grandes entreprises représentent le segment dominant en raison des exigences étendues en matière d’infrastructure informatique. Ces organisations déploient des centres de calcul localisés pour améliorer la continuité des activités. Les petites et moyennes entreprises adoptent de plus en plus des solutions edge modulaires et gérées. Le marché des centres de données Edge aux États-Unis soutient les PME avec des services d’hébergement et de gestion des données rentables. L’adoption parmi les startups augmente grâce à des modèles d’abonnement basés sur le cloud offrant une évolutivité.

Par application / cas d’utilisation

Les segments de surveillance de l’énergie et de gestion environnementale dominent en raison des besoins de fiabilité opérationnelle. La gestion des actifs et l’optimisation de la capacité gagnent du terrain dans les secteurs de la fabrication et de l’énergie. L’intégration de l’analytique améliore la performance basée sur les données et la maintenance prédictive. Cela reflète l’accent mis par le marché sur l’infrastructure intelligente et les outils d’automatisation. Les installations edge prennent désormais en charge les fonctions de BI, de systèmes de contrôle et de suivi de la durabilité.

Par industrie utilisateur final

Le secteur des technologies de l’information et des télécommunications est en tête avec un déploiement généralisé à travers les nœuds de réseau. Les secteurs BFSI et santé suivent en raison des besoins d’infrastructure axés sur la conformité. Le commerce de détail et le commerce électronique adoptent des systèmes edge pour offrir des expériences client en temps réel. L’aérospatiale, la défense et les services publics s’appuient sur cela pour la sécurité et l’optimisation des processus. Le marché des centres de données Edge aux États-Unis bénéficie d’initiatives de transformation numérique multi-industries.

Perspectives régionales

La région Nord-Est et Mid-Atlantic domine avec une part de 38%

Les régions Nord-Est et Mid-Atlantic dominent le marché des centres de données Edge aux États-Unis avec une part de 38%. Une forte présence cloud et télécom à New York, Virginie et New Jersey stimule la croissance. Ces zones hébergent des hubs d’interconnexion clés soutenant les réseaux nationaux et internationaux. Les entreprises préfèrent la proximité des grands centres de population et des institutions financières. La disponibilité de l’infrastructure électrique et fibre attire des investissements à grande échelle. Cela renforce leur domination dans la connectivité et les services cloud dans la région.

- Par exemple, Nasdaq exploite ses marchés boursiers américains depuis le centre de données Equinix NY11 à Carteret, New Jersey, qui sert de hub principal pour le trading à faible latence et l’interconnexion. En 2024, Equinix a amélioré son infrastructure écosystémique financière sur le campus du New Jersey pour améliorer la connectivité cloud et la performance de trading pour les institutions financières.

La région Sud et Midwest émerge comme zones à forte croissance avec une part de 33%

Les régions Sud et Midwest détiennent une part de 33%, stimulée par l’expansion des écosystèmes numériques. Des villes comme Dallas, Chicago et Atlanta agissent comme des hubs de connectivité centraux. La région bénéficie de coûts énergétiques plus bas et d’une disponibilité abondante de terres. Les entreprises adoptent l’infrastructure edge pour soutenir les applications IoT industrielles et manufacturières. L’avantage de localisation stratégique assure une latence réduite à travers plusieurs états. Elle continue d’attirer des projets d’infrastructure de données de la part de grandes entreprises technologiques et d’opérateurs télécoms.

- Par exemple, Digital Realty a lancé le Digital Realty Innovation Lab (DRIL) sur son campus de Virginie du Nord en septembre 2025, permettant aux déploiements d’IA et de cloud hybride d’être validés dans un environnement edge à haute densité en direct, avec des clients capables de tester des charges de travail en utilisant une infrastructure de centre de données du monde réel.

La région Ouest se développe rapidement avec une part de 29% grâce à l’innovation technologique

La région Ouest capte 29% de part de marché, soutenue par les clusters de la Silicon Valley et de Los Angeles. Une forte concentration d’opérateurs hyperscale et de startups technologiques stimule le déploiement edge. Des États comme la Californie, l’Oregon et Washington favorisent l’adoption des énergies renouvelables. Les installations edge intègrent des technologies vertes et des solutions d’automatisation avancées. Elle bénéficie de la proximité des zones de disponibilité du cloud et des centres de recherche. La région maintient sa position de cœur de l’innovation de l’écosystème des infrastructures numériques.

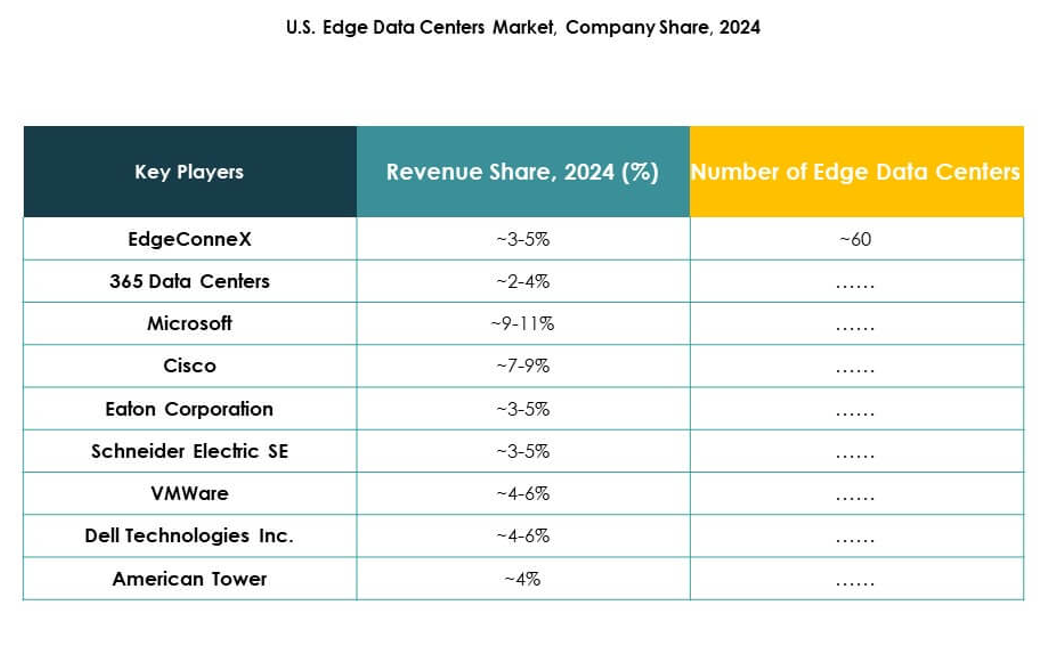

Perspectives concurrentielles :

- 365 Operating Company LLC

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Compass Datacenters

- Fujitsu

- American Tower

- Cisco Systems, Inc.

- SixSq

- Microsoft Corporation

- VMware, Inc.

- Schneider Electric SE

- Rittal GmbH & Co. KG

Le marché des centres de données Edge aux États-Unis se caractérise par une forte concurrence entre les leaders technologiques, les fournisseurs d’infrastructure et les innovateurs du cloud. Il est défini par un investissement continu dans des installations localisées, l’automatisation et la conception écoénergétique. EdgeConneX et Compass Datacenters se concentrent sur un déploiement régional rapide, tandis que Microsoft et Dell renforcent l’intégration edge-to-cloud. Schneider Electric et Eaton mettent l’accent sur la gestion avancée de l’énergie et la durabilité. Cisco, VMware et Fujitsu améliorent l’efficacité du réseau et de la virtualisation grâce à des solutions pilotées par logiciel. American Tower étend son empreinte de nœuds edge sur les sites de télécommunications, soutenant une couverture nationale. La collaboration et les acquisitions restent au cœur des stratégies de croissance concurrentielle sur ce marché en évolution.

Développements récents :

- En septembre 2025, Airedale by Modine a dévoilé de nouvelles gammes de produits de refroidissement de précision EdgeDX et EdgeAire adaptées aux installations de données de périphérie nord-américaines, positionnant le portefeuille pour des déploiements compacts et à haute densité à la périphérie du réseau.

- En août 2025, EdgeConneX et Lambda ont divulgué publiquement leurs plans pour co-développer des centres de données avancés d’IA à Chicago et Atlanta. L’installation de Chicago sera un site de 23 MW à locataire unique, spécialement conçu pour les charges de travail d’IA et HPC à haute densité, prévu pour être prêt pour le service en 2026. Cette initiative exploite la plateforme Ingenuity d’EdgeConneX et les technologies de refroidissement hybrides pour soutenir l’expansion de l’infrastructure d’IA à grande échelle.

- En août 2025, Nixxy Inc. a annoncé l’acquisition d’actifs de centres de données de périphérie et de télécommunications pour accélérer le déploiement de son infrastructure d’IA et l’expansion de son marché aux États-Unis, renforçant ainsi sa présence dans l’infrastructure adjacente à la périphérie.

- En juillet 2025, 365 Data Centers a annoncé un partenariat élargi avec Megaport pour améliorer la connectivité cloud sur le marché des centres de données de périphérie aux États-Unis. Ce partenariat a permis à Megaport d’introduire de nouveaux Points de Présence dans plusieurs installations de 365 Data Centers, offrant aux clients un meilleur accès aux services cloud et des options de connectivité directe aux principaux fournisseurs de cloud public tels qu’AWS, Microsoft Azure, Google Cloud, Oracle Cloud et IBM Cloud.

- En juillet 2025, Eaton Corporation a accéléré ses efforts de transformation de l’infrastructure des centres de données grâce à sa collaboration avec NVIDIA. Eaton développe des systèmes de gestion de l’énergie de nouvelle génération pour soutenir les besoins croissants des centres de données américains axés sur la périphérie et l’IA. Leur plateforme énergétique complète est conçue pour optimiser à la fois la fiabilité et l’efficacité énergétique afin de répondre à la croissance rapide de la demande déclenchée par les applications d’IA.