الملخص التنفيذي:

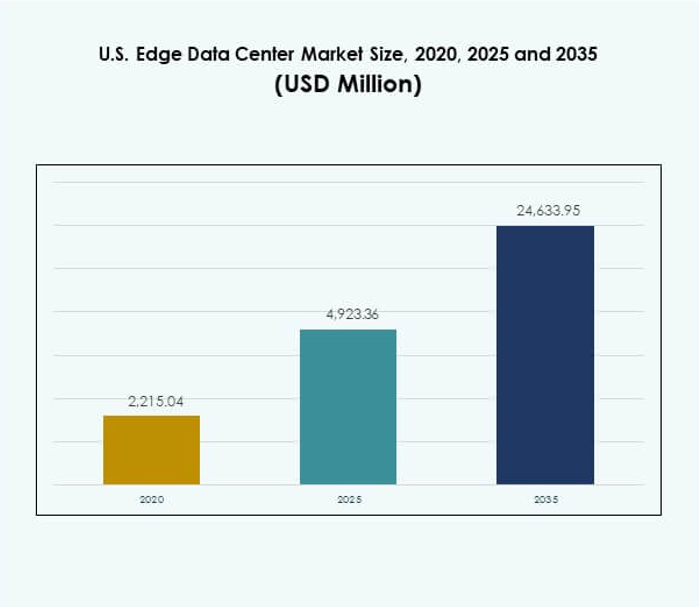

تم تقييم حجم سوق مراكز البيانات الطرفية في الولايات المتحدة بقيمة 2,215.04 مليون دولار أمريكي في عام 2020، وازداد إلى 4,923.36 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 24,633.95 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 17.32% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات الطرفية في الولايات المتحدة 2025 |

4,923.36 مليون دولار أمريكي |

| سوق مراكز البيانات الطرفية في الولايات المتحدة، معدل النمو السنوي المركب |

17.32% |

| حجم سوق مراكز البيانات الطرفية في الولايات المتحدة 2035 |

24,633.95 مليون دولار أمريكي |

يتم دفع النمو في السوق من خلال التبني السريع لتقنيات 5G وإنترنت الأشياء والذكاء الاصطناعي. تقوم الشركات بنشر المرافق الطرفية لتقليل التأخير وتعزيز معالجة البيانات في الوقت الحقيقي. تدعم الاستثمارات المتزايدة في التصاميم المعيارية والفعالة في استخدام الطاقة والمتكاملة مع الذكاء الاصطناعي تطور السوق. إنها تحمل أهمية استراتيجية للشركات التي تعمل على تحسين البنية التحتية الرقمية وللمستثمرين الذين يسعون للنمو في شبكات الحوسبة اللامركزية.

إقليمياً، يُلاحظ الهيمنة في مناطق الشمال الشرقي والوسط الأطلسي، مدعومة بالاتصال القوي والنظم السحابية. تعتبر مناطق الجنوب والغرب الأوسط مراكز نمو ناشئة بسبب انخفاض تكاليف التشغيل وتوسع البنية التحتية الرقمية. تواصل منطقة الغرب التقدم مع الابتكار العالي والتكامل المتجدد.

محركات السوق

زيادة الطلب على معالجة البيانات منخفضة التأخير وتحسين الشبكات

يتم دفع سوق مراكز البيانات الطرفية في الولايات المتحدة من قبل الشركات التي تسعى إلى تقليل التأخير إلى أدنى حد للعمليات الحرجة. يدفع الطلب على التحليلات في الوقت الحقيقي ومعالجة البيانات الفورية الشركات لنشر المرافق الطرفية المحلية. يساعد ذلك في تقليل الاعتماد على الشبكات السحابية المركزية، مما يضمن أداءً أعلى وموثوقية. تستفيد قطاعات الاتصالات والأتمتة الصناعية من العقد الطرفية الأقرب إلى المستخدمين النهائيين. يعزز التوسع السريع لشبكات 5G التبني عبر المناطق الحضرية والريفية. تعتمد الصناعات الكثيفة البيانات مثل المركبات الذاتية القيادة وبث الفيديو على بنية حساسة للتأخير. يبرز نمو السوق أهميته في دعم النظم البيئية للبيانات اللامركزية.

تسريع طرح 5G ودمج تقنيات الشبكات المتقدمة

يشجع التوسع المستمر لشبكة 5G عبر الولايات المتحدة نشر مراكز البيانات الطرفية على نطاق واسع. يستثمر مشغلو الشبكات في البنية التحتية الإقليمية لإدارة حركة البيانات المتنقلة المتزايدة. يدعم ذلك التطبيقات مثل الواقع المعزز/الواقع الافتراضي، وإنترنت الأشياء، والأجهزة المتصلة التي تتطلب اتصالاً سلساً. يدفع العدد المتزايد من أجهزة الاستشعار ونقاط النهاية لإنترنت الأشياء تدفق البيانات الضخم، مما يجعل الحوسبة القريبة ضرورية. يحسن هذا الاتجاه كفاءة عرض النطاق الترددي ويقلل من ازدحام الشبكة. توسع مزودي الخدمات السحابية العقد الطرفية لدعم أحمال العمل المدفوعة بالذكاء الاصطناعي. يعزز دمج تقسيم الشبكة والهياكل المعمارية المعرفة بالبرمجيات من مرونة العمليات. يعزز تقدم القطاع العمود الفقري للاقتصاد الرقمي.

- على سبيل المثال، قامت Verizon وAWS بتوسيع 5G Mobile Edge مع AWS Wavelength إلى 19 منطقة حضرية في الولايات المتحدة بما في ذلك ناشفيل وتامبا، مما يضع 75% من سكان الولايات المتحدة ضمن 150 ميلاً من منطقة Wavelength لتقديم خدمات منخفضة زمن الوصول للغاية، وفقًا لتغطية 2022 والتحديثات المشار إليها في الملخصات اللاحقة.

زيادة التركيز على التحول الرقمي للمؤسسات وسيادة البيانات

تسرع الشركات عبر القطاعات التحول الرقمي للبقاء تنافسية. يستفيد سوق مراكز البيانات الطرفية في الولايات المتحدة من تفضيل الشركات لاستضافة البيانات في الموقع والإقليمية. تدفع لوائح سيادة البيانات الحاجة إلى بنية تحتية محلية لتأمين المعلومات الحساسة. يدعم ذلك صناعات مثل BFSI والرعاية الصحية والدفاع التي تحتاج إلى الامتثال الصارم. يتماشى نمو السوق أيضًا مع أهداف الاستدامة للشركات من خلال البنية التحتية الفعالة في استخدام الطاقة. تركز الشركات على وقت تشغيل عالٍ، وأتمتة، وأدوات مراقبة ذكية. يعزز هذا النهج الكفاءة التشغيلية وموثوقية الخدمة. تضمن البيئات الطرفية المحلية استمرارية الأعمال بسلاسة وتقليل وقت التوقف.

زيادة الاستثمارات من الشركات الكبرى ومزودي الاستضافة المشتركة لتوسيع الشبكات الطرفية

تواصل الشركات التكنولوجية الكبرى ومزودو الاستضافة المشتركة الاستثمار بكثافة في توسعات الشبكات الطرفية. يعكس ذلك الحاجة المتزايدة للبنية التحتية الحاسوبية الموزعة عبر المدن الحضرية والثانوية. تقوم الشركات الكبرى مثل Amazon Web Services وMicrosoft وGoogle ببناء مراكز بيانات صغيرة أقرب إلى مواقع العملاء. يدعم هذا التوسع الأحمال الديناميكية واحتياجات الحوسبة الإقليمية. تتعاون الشركات الناشئة ومزودو الاتصالات لتمديد الوصول إلى المناطق الريفية والمحرومة. يعزز الارتفاع في مراكز البيانات الطرفية المعيارية والمسبقة الصنع سرعة النشر. تدمج هذه المرافق أيضًا حلول التبريد والأتمتة المدفوعة بالذكاء الاصطناعي. تمثل موجة الاستثمار في هذا القطاع نقطة تحول رئيسية لنضج الحوسبة الطرفية.

- على سبيل المثال، تُبلغ Equinix عن متوسط سنوي لمؤشر كفاءة استخدام الطاقة (PUE) يبلغ 1.42، وتغطية طاقة متجددة بنسبة 96% في عام 2023 نحو هدف 100% بحلول عام 2030، واعتماد نشط للتبريد السائل المتقدم ونطاقات درجات الحرارة المسموح بها من ASHRAE A1 لتعزيز كفاءة النشر للبصمات الموزعة التي تدعم الأحمال الحساسة للذكاء الاصطناعي وزمن الوصول.

اتجاهات السوق

النشر الواسع للمرافق الطرفية المعيارية والمسبقة الصنع من أجل التوسع

تتبنى مراكز البيانات الطرفية بشكل متزايد التصاميم المعيارية والمسبقة الصنع لتقليل وقت الإعداد. تعزز هذه المرافق من التوسع، المرونة، وكفاءة الصيانة. تدعم البنية المعيارية التوسع المرحلي في السعة المتوافق مع نمو المؤسسات. يضمن ذلك نشرًا أسرع في المواقع النائية والحضرية دون بناء ثقيل. تقلل الوحدات المسبقة الصنع أيضًا من المخاطر التشغيلية والتكلفة لكل نشر. يسمح ذلك للشركات بالحفاظ على نماذج بنية تحتية موحدة عبر الجغرافيا. يشهد سوق مراكز البيانات الطرفية في الولايات المتحدة تزايدًا في الاهتمام من قطاعات اللوجستيات والتجزئة. يحسن التصنيع المسبق من مرونة النشر ويتماشى مع أهداف الاستدامة.

زيادة دمج الذكاء الاصطناعي والأتمتة في إدارة الحافة

تلعب الذكاء الاصطناعي دورًا حيويًا في تحسين أداء البنية التحتية الطرفية. يعزز الأتمتة توزيع الأحمال، واستخدام الطاقة، ودقة الصيانة التنبؤية. تسهل أدوات التنسيق المدفوعة بالذكاء الاصطناعي إدارة الشبكات الطرفية الكبيرة في الوقت الفعلي. يساعد الشركات على تحقيق التوازن بين الطلب على الحوسبة وتحسين كفاءة الطاقة. يعزز تبني المراقبة الروبوتية والتوائم الرقمية وقت التشغيل واستخدام الموارد. تدعم منصات التحليلات الذكية اكتشاف الشذوذ وسلامة العمليات. يشهد سوق مراكز البيانات الطرفية في الولايات المتحدة تكامل الذكاء الاصطناعي عبر مشغلي الاستضافة السحابية. ترفع هذه الابتكارات من موثوقية الأداء وشفافية العمليات.

التوسع في استخدام مصادر الطاقة المتجددة لتشغيل المنشآت الطرفية

تدفع مبادرات الاستدامة المشغلين الطرفيين نحو حلول الطاقة المتجددة ومنخفضة الكربون. تدمج العديد من المنشآت الآن أنظمة الطاقة الشمسية أو الرياح أو تخزين البطاريات. يساعد ذلك في تقليل الاعتماد على الشبكات التقليدية وتقليل انبعاثات الكربون. تتبنى الشركات أنظمة التبريد السائل والغمر لخفض استهلاك الطاقة. يزداد التركيز على شهادات البناء الأخضر وإعادة استخدام الطاقة. يدعم ذلك أيضًا أهداف ESG للشركات وتفويضات تقليل الكربون الحكومية. يعكس سوق مراكز البيانات الطرفية في الولايات المتحدة هذا التحول عبر المشغلين الضخمين ومتوسطي الحجم. أصبحت تحسين الطاقة الآن ميزة استراتيجية في تصميم البنية التحتية للبيانات.

التركيز المتزايد على تكامل الحافة إلى السحابة لتعزيز مرونة المؤسسات

تحول التقارب بين الحافة والسحابة إدارة البيانات وتحسين الأحمال. تبني الشركات أنظمة هجينة تجمع بين المعالجة في الوقت الفعلي عند الحافة والتحليلات المركزية. يحسن هذا التكامل أوقات الاستجابة ويدعم نماذج حوكمة البيانات المرنة. يبسط العمليات متعددة السحابة وتنسيق البيانات عبر المنصات المختلفة. تستخدم الشركات هذا النموذج لتحقيق قابلية التوسع السلس عبر التطبيقات المتنوعة. تحسن استراتيجيات الحافة إلى السحابة الكفاءة للعمليات المعتمدة على الذكاء الاصطناعي والتعلم الآلي وإنترنت الأشياء. يستفيد سوق مراكز البيانات الطرفية في الولايات المتحدة من هذا الاتجاه التقاربي عبر الصناعات الرئيسية. يعيد تعريف البنية التحتية الرقمية من خلال مزج المرونة والتحكم وسرعة العمليات.

تحديات السوق

ارتفاع النفقات الرأسمالية وقيود تكامل البنية التحتية المعقدة

تواجه توسعة سوق مراكز البيانات الطرفية في الولايات المتحدة حواجز مالية وتقنية. تحد التكاليف الرأسمالية العالية من قدرة الشركات الصغيرة على إنشاء منشآت واسعة النطاق. يتطلب تكامل البنية التحتية مع الشبكات الحالية خبرة تصميم متقدمة واتصال موثوق. يتطلب النجاح تعاونًا بين قطاعات الاتصالات وتكنولوجيا المعلومات والبناء. غالبًا ما تؤدي تأخيرات شراء المعدات والموافقات التنظيمية إلى إبطاء جداول النشر. يثير نقص البنية التحتية الموحدة قضايا التوافق بين البائعين. يؤثر ذلك أيضًا على التوافق التشغيلي عبر أنظمة الحافة والسحابة المتعددة. تجعل هذه التحديات التبني واسع النطاق أبطأ في المناطق والقطاعات الحساسة للتكلفة.

المخاطر المستمرة للأمن السيبراني وتعقيدات حوكمة البيانات عبر الشبكات الموزعة

مراكز البيانات الطرفية تتعامل مع بيانات حساسة وموزعة للغاية، مما يثير مخاوف تتعلق بالأمن السيبراني. الطبيعة اللامركزية تزيد من التعرض للوصول غير المصرح به وتهديدات البرمجيات الخبيثة. يتطلب ذلك تشفيرًا قويًا، واكتشاف التسلل، وحلول مراقبة مستمرة. الحفاظ على الامتثال لأطر حوكمة البيانات المتطورة يعد أيضًا معقدًا. تواجه صناعات مثل BFSI والرعاية الصحية قوانين أكثر صرامة بشأن الاحتفاظ بالبيانات الإقليمية. يجب على الشبكات الطرفية تنسيق سياسات متسقة عبر مناطق وأجهزة متعددة. يستمر سوق مراكز البيانات الطرفية في الولايات المتحدة في الاستثمار في بنية تحتية متقدمة للأمن السيبراني. تحقيق المرونة الكاملة يتطلب معايير موحدة ورؤية آمنة عبر الشبكات.

فرص السوق

الاعتماد المتزايد على تطبيقات إنترنت الأشياء، والذكاء الاصطناعي، وشبكات الجيل الخامس عبر القطاعات الصناعية

يدفع الارتفاع في التطبيقات المعتمدة على إنترنت الأشياء والذكاء الاصطناعي إلى نشر البنية التحتية الطرفية على نطاق واسع. يدعم قطاعات مثل التصنيع، والنقل، والمدن الذكية برؤى في الوقت الحقيقي. يجمع بين شبكات الجيل الخامس والمعالجة الطرفية لتقديم استجابة أسرع وتحكم تشغيلي. تستفيد الشركات من هذه التطورات لتعزيز الإنتاجية وجودة الخدمة. يستفيد سوق مراكز البيانات الطرفية في الولايات المتحدة من الشراكات بين القطاعين العام والخاص التي تركز على الاتصال. يضع الولايات المتحدة كقائد عالمي في النظم البيئية الرقمية الذكية. تخلق هذه التطورات مسارات نمو جديدة لمزودي التكنولوجيا والمستثمرين.

برامج الاتصال الريفية الناشئة وتوسيع البنية التحتية الطرفية المحلية

تهدف المبادرات الحكومية والخاصة إلى سد الفجوات الرقمية عبر المناطق الريفية في أمريكا. تدعم المرافق الطرفية التطبيقات ذات زمن الانتقال المنخفض للزراعة، والتعليم، والرعاية الصحية. ينشر مزودو الاتصالات عقد طرفية أصغر في المناطق غير المخدومة لتحسين الوصول. يتيح ذلك تسليم المحتوى بشكل أسرع وموثوقية محسنة في الاتصال. يكتسب سوق مراكز البيانات الطرفية في الولايات المتحدة زخماً من خلال حلول التصميم المرنة. تعزز الهندسة المعمارية المعيارية والاستثمارات القابلة للتوسع نشرًا ريفيًا فعالًا من حيث التكلفة. يدعم هذا النهج النمو الرقمي الوطني المتوازن بينما يفتح فرص عمل جديدة.

تقسيم السوق

حسب المكون

تهيمن شريحة الحلول على سوق مراكز البيانات الطرفية في الولايات المتحدة بحصة كبيرة، مدفوعة بالطلب القوي على الأجهزة، والتبريد، ومعدات الشبكة. تفضل الشركات الحلول القابلة للتوسع التي تدعم أحمال العمل عالية الكثافة. تتوسع عروض الخدمات، بما في ذلك الصيانة والتكامل، بسرعة مع تبني الشركات نماذج الطرفية. يعزز الاعتماد المتزايد على أدوات الذكاء الاصطناعي والتحليلات الكفاءة التشغيلية. يعزز ذلك هياكل الحلول المتقدمة التي تدعم التكوينات المرنة والوحدات.

حسب نوع مركز البيانات

تقود مراكز البيانات الطرفية المشتركة الشريحة مع تفضيل متزايد بين الشركات المتوسطة الحجم. تستفيد الشركات من المرافق المشتركة لتقليل التكاليف التشغيلية مع الحفاظ على اتصال عالي. تكتسب المراكز الطرفية المدارة والمعتمدة على السحابة زخماً بسبب قدرات التشغيل عن بُعد. يستفيد سوق مراكز البيانات الطرفية في الولايات المتحدة من الطلب المتزايد على نماذج النشر الهجينة. يعكس نمو المراكز المشتركة الثقة في المشغلين الراسخين وموثوقية خدماتهم.

حسب نموذج النشر

تحتل نماذج النشر الهجينة موقعًا مهيمنًا في السوق، حيث تجمع بين المرونة والتحكم. تقوم الشركات بدمج كل من الإعدادات المحلية والقائمة على السحابة لتحقيق توازن في حوكمة البيانات. تتيح الأطر الهجينة الحوسبة المحلية والتحليلات المركزية في الوقت نفسه. توفر القابلية للتوسع والأمان المطلوبين من قبل تطبيقات الصناعة المتنوعة. يتماشى الاتجاه مع المنظمات التي تقوم بتحديث البنية التحتية القديمة من خلال تكامل الحافة والسحابة.

حسب حجم المؤسسة

تمثل الشركات الكبيرة القطاع المهيمن بسبب متطلبات البنية التحتية لتكنولوجيا المعلومات الواسعة. تقوم هذه المنظمات بنشر مراكز الحوسبة المحلية لتعزيز استمرارية الأعمال. تتبنى الشركات الصغيرة والمتوسطة بشكل متزايد حلول الحافة المعيارية والمدارة. يدعم سوق مراكز البيانات الحافة في الولايات المتحدة الشركات الصغيرة والمتوسطة بخدمات استضافة وإدارة بيانات فعالة من حيث التكلفة. يزداد التبني بين الشركات الناشئة من خلال نماذج الاشتراك القائمة على السحابة التي توفر القابلية للتوسع.

حسب التطبيق / حالة الاستخدام

تهيمن قطاعات مراقبة الطاقة وإدارة البيئة بسبب احتياجات الموثوقية التشغيلية. تكتسب إدارة الأصول وتحسين السعة زخمًا في قطاعات التصنيع والطاقة. يعزز تكامل التحليلات الأداء المستند إلى البيانات والصيانة التنبؤية. يعكس تركيز السوق على البنية التحتية الذكية وأدوات الأتمتة. تدعم مرافق الحافة الآن وظائف ذكاء الأعمال وأنظمة التحكم وتتبع الاستدامة.

حسب صناعة المستخدم النهائي

يتصدر قطاع تكنولوجيا المعلومات والاتصالات مع الانتشار الواسع عبر عقد الشبكة. يتبع ذلك القطاع المالي والمصرفي والرعاية الصحية بسبب احتياجات البنية التحتية المدفوعة بالامتثال. تتبنى تجارة التجزئة والتجارة الإلكترونية أنظمة الحافة لتقديم تجارب العملاء في الوقت الفعلي. تعتمد قطاعات الطيران والدفاع والمرافق عليها من أجل الأمان وتحسين العمليات. يستفيد سوق مراكز البيانات الحافة في الولايات المتحدة من مبادرات التحول الرقمي متعددة الصناعات.

رؤى إقليمية

منطقة الشمال الشرقي والوسط الأطلسي تهيمن بحصة 38%

تتصدر مناطق الشمال الشرقي والوسط الأطلسي سوق مراكز البيانات الحافة في الولايات المتحدة بحصة 38%. يعزز الوجود القوي للسحابة والاتصالات في نيويورك وفيرجينيا ونيوجيرسي النمو. تستضيف هذه المناطق مراكز الاتصال الرئيسية التي تدعم الشبكات الوطنية والدولية. تفضل الشركات القرب من المراكز السكانية الكبرى والمؤسسات المالية. يجذب توفر البنية التحتية للطاقة والألياف استثمارات واسعة النطاق. يعزز ذلك هيمنتها في خدمات الاتصال والسحابة داخل المنطقة.

- على سبيل المثال، تدير ناسداك أسواق الأسهم الأمريكية الخاصة بها من مركز البيانات Equinix NY11 في كارترت، نيوجيرسي، والذي يعمل كمحور رئيسي للتداول منخفض التأخير والاتصال. في عام 2024، عززت Equinix البنية التحتية للنظام البيئي المالي في حرم نيوجيرسي لتحسين الاتصال السحابي وأداء التداول للمؤسسات المالية.

منطقة الجنوب والغرب الأوسط تبرز كمناطق نمو عالية بحصة 33%

تمتلك مناطق الجنوب والغرب الأوسط حصة 33%، مدفوعة بتوسع النظم البيئية الرقمية. تعمل مدن مثل دالاس وشيكاغو وأتلانتا كمراكز اتصال مركزية. تستفيد المنطقة من انخفاض تكاليف الطاقة وتوافر الأراضي بكثرة. تعتمد الشركات بنية الحافة لدعم تطبيقات إنترنت الأشياء الصناعية والتصنيع. يضمن الموقع الاستراتيجي ميزة تقليل التأخير عبر ولايات متعددة. يستمر في جذب مشاريع البنية التحتية للبيانات من الشركات التكنولوجية الرائدة ومشغلي الاتصالات.

- على سبيل المثال، أطلقت Digital Realty مختبر الابتكار Digital Realty Innovation Lab (DRIL) في حرمها في شمال فيرجينيا في سبتمبر 2025، مما يسمح بالتحقق من عمليات نشر الذكاء الاصطناعي والسحابة الهجينة في بيئة حية ذات كثافة عالية، مع تمكين العملاء من اختبار أعباء العمل باستخدام بنية تحتية لمراكز البيانات في العالم الحقيقي.

المنطقة الغربية تتوسع بسرعة بحصة 29% بفضل الابتكار التكنولوجي

تحصل المنطقة الغربية على حصة سوقية بنسبة 29%، مدعومة بمجموعات وادي السيليكون ولوس أنجلوس. يساهم التركيز العالي لمشغلي الهايبرسكيل والشركات الناشئة في التكنولوجيا في نشر الحافة. تروج ولايات مثل كاليفورنيا وأوريغون وواشنطن لاعتماد الطاقة المتجددة. تدمج مرافق الحافة التقنيات الخضراء وحلول الأتمتة المتقدمة. تستفيد من القرب من مناطق توفر السحابة ومراكز الأبحاث. تحافظ المنطقة على مكانتها كمركز الابتكار في نظام البنية التحتية الرقمية.

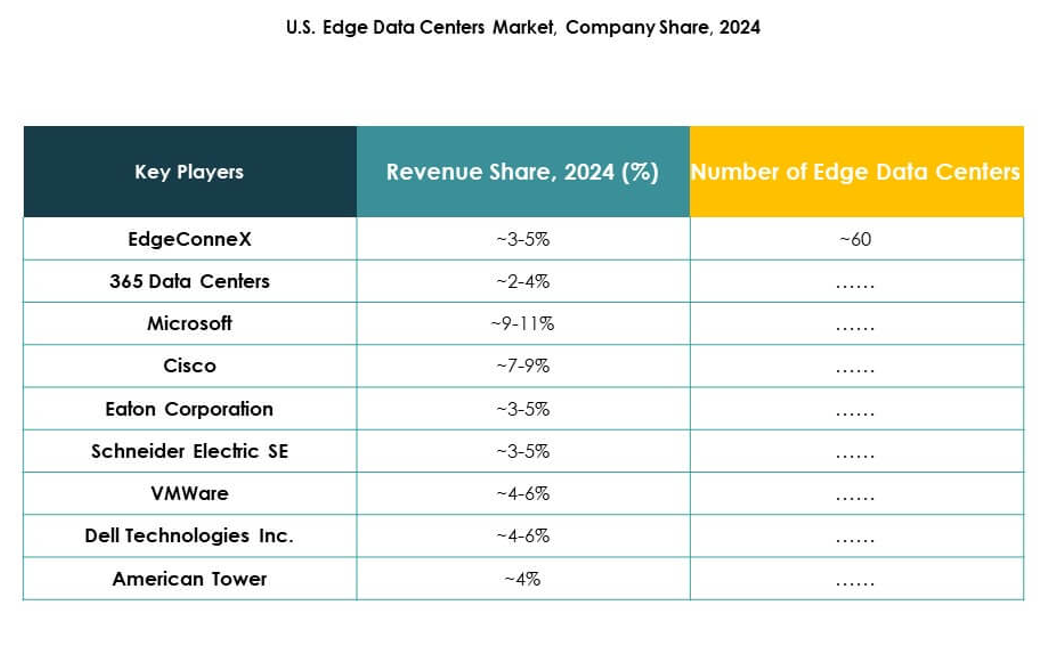

رؤى تنافسية:

- 365 Operating Company LLC

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Compass Datacenters

- Fujitsu

- American Tower

- Cisco Systems, Inc.

- SixSq

- Microsoft Corporation

- VMware, Inc.

- Schneider Electric SE

- Rittal GmbH & Co. KG

يتميز سوق مراكز البيانات الحافة في الولايات المتحدة بمنافسة قوية بين قادة التكنولوجيا ومقدمي البنية التحتية والمبتكرين في السحابة. يتميز بالاستثمار المستمر في المرافق المحلية، والأتمتة، والتصميم الكفء للطاقة. تركز EdgeConneX وCompass Datacenters على النشر السريع إقليمياً، بينما تعزز Microsoft وDell التكامل بين الحافة والسحابة. تركز Schneider Electric وEaton على إدارة الطاقة المتقدمة والاستدامة. تعزز Cisco وVMware وFujitsu كفاءة الشبكة والافتراضية من خلال الحلول المدفوعة بالبرمجيات. توسع American Tower بصمتها في عقد الحافة عبر مواقع الاتصالات، مما يدعم التغطية على مستوى البلاد. تظل التعاون وعمليات الاستحواذ مركزية لاستراتيجيات النمو التنافسية عبر هذا السوق المتطور.

التطورات الأخيرة:

- في سبتمبر 2025، كشفت شركة Airedale التابعة لـ Modine عن خطوط منتجات جديدة للتبريد الدقيق EdgeDX وEdgeAire مصممة خصيصًا لمرافق البيانات الطرفية في أمريكا الشمالية، مما يضع المجموعة لتناسب عمليات النشر المدمجة وعالية الكثافة في حافة الشبكة.

- في أغسطس 2025، كشفت شركتا EdgeConneX وLambda علنًا عن خطط لتطوير مراكز بيانات متقدمة للذكاء الاصطناعي في شيكاغو وأتلانتا. سيكون مرفق شيكاغو موقعًا مخصصًا لمستأجر واحد بقدرة 23 ميجاوات، ومبني خصيصًا لتحميلات العمل عالية الكثافة للذكاء الاصطناعي والحوسبة عالية الأداء، ومن المقرر أن يكون جاهزًا للخدمة في عام 2026. تستفيد هذه المبادرة من منصة Ingenuity الخاصة بـ EdgeConneX وتقنيات التبريد الهجين لدعم التوسع في البنية التحتية للذكاء الاصطناعي على نطاق واسع.

- في أغسطس 2025، أعلنت شركة Nixxy Inc. عن استحواذها على أصول مراكز البيانات الطرفية والاتصالات لتسريع نشر بنيتها التحتية للذكاء الاصطناعي وتوسيع السوق في الولايات المتحدة، مما يعزز وجودها في البنية التحتية المجاورة للطرف.

- في يوليو 2025، أعلنت شركة 365 Data Centers عن توسيع شراكتها مع Megaport لتعزيز الاتصال السحابي في سوق مراكز البيانات الطرفية في الولايات المتحدة. أسفرت هذه الشراكة عن تقديم Megaport لنقاط تواجد جديدة في العديد من مرافق 365 Data Centers، مما يوفر للعملاء وصولاً محسّنًا إلى خدمات السحابة وخيارات اتصال مباشرة لمزودي السحابة العامة الرئيسيين مثل AWS وMicrosoft Azure وGoogle Cloud وOracle Cloud وIBM Cloud.

- في يوليو 2025، سرعت شركة Eaton Corporation جهود تحول بنيتها التحتية لمراكز البيانات من خلال تعاونها مع NVIDIA. تطور Eaton أنظمة إدارة الطاقة من الجيل التالي لدعم الاحتياجات المتزايدة لمراكز البيانات الطرفية والموجهة بالذكاء الاصطناعي في الولايات المتحدة. تم تصميم منصتها الشاملة للطاقة لتحسين كل من الموثوقية وكفاءة الطاقة لتلبية النمو السريع في الطلب الذي تسببه تطبيقات الذكاء الاصطناعي.