Resumen ejecutivo:

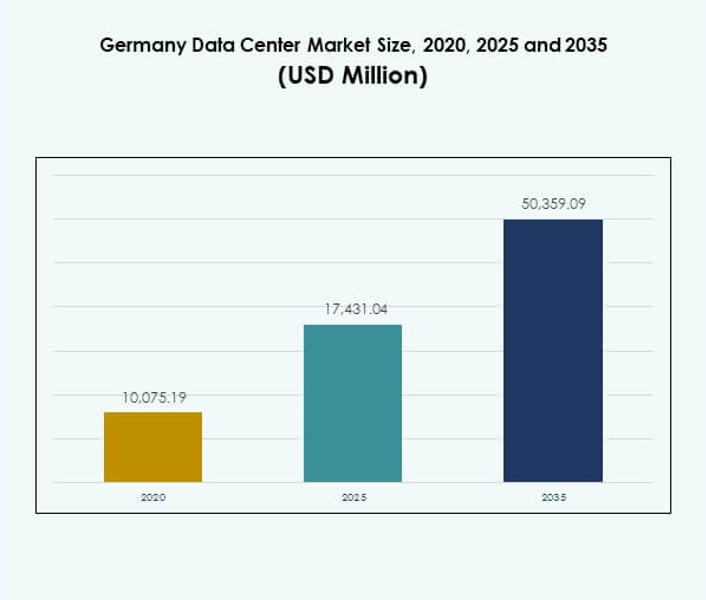

El tamaño del mercado de centros de datos en Alemania se valoró en USD 10,075.19 millones en 2020, alcanzando USD 17,431.04 millones en 2025 y se anticipa que llegará a USD 50,359.09 millones para 2035, con un CAGR del 11.12% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos en Alemania 2025 |

USD 17,431.04 Millones |

| Mercado de Centros de Datos en Alemania, CAGR |

11.12% |

| Tamaño del Mercado de Centros de Datos en Alemania 2035 |

USD 50,359.09 Millones |

El mercado está impulsado por la creciente adopción de la computación en la nube, inteligencia artificial y tecnologías IoT que demandan infraestructura avanzada. Las empresas se centran en sistemas energéticamente eficientes, soluciones modulares e innovación orientada a la sostenibilidad para mantenerse competitivas. Las inversiones estratégicas de operadores globales de hiperescala y proveedores locales fortalecen el papel de Alemania como un centro seguro, conforme y enfocado en la innovación. Esto crea oportunidades para las empresas y asegura la confianza de los inversores a través de retornos predecibles y estabilidad a largo plazo.

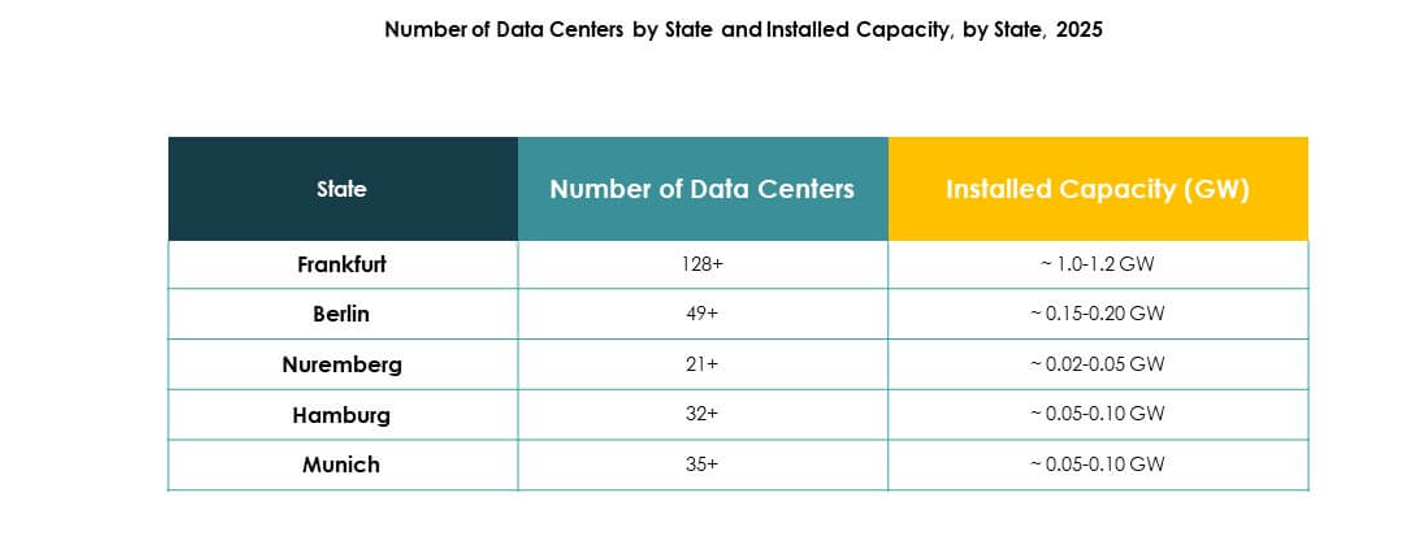

El oeste de Alemania lidera el mercado debido a la prominencia de Frankfurt como un centro de conectividad europeo, respaldado por una fuerte interconexión e inversiones de hiperescala. Regiones del sur como Múnich impulsan la demanda de sectores empresariales como el automotriz y financiero, mientras que Berlín emerge como un creciente centro digital y de startups. El norte de Alemania se desarrolla a través de la conectividad de Hamburgo y la integración renovable, reflejando un crecimiento equilibrado en todo el ecosistema digital del país.

Impulsores del Mercado

Creciente Adopción de Tecnologías Avanzadas de Nube y Digitales en Ecosistemas Empresariales

El mercado de centros de datos en Alemania se beneficia de una fuerte ola de adopción de la nube que acelera la transformación digital en las industrias. Las empresas demandan plataformas en la nube escalables que mejoren la agilidad operativa mientras cumplen con estrictos estándares de cumplimiento. La automatización impulsada por IA, las cargas de trabajo de aprendizaje automático y la expansión de dispositivos IoT aumentan la presión sobre la capacidad de infraestructura. El mercado atrae inversiones de proveedores de nube globales que buscan expandir su presencia en Europa. Las empresas locales adoptan modelos híbridos que combinan recursos privados y públicos para mayor eficiencia. Esta demanda redefine las estrategias de planificación y despliegue de infraestructura. Fortalece el papel de Alemania como un centro digital seguro y confiable para Europa.

- Por ejemplo, en febrero de 2024, Microsoft se comprometió a invertir €3.2 mil millones para duplicar su infraestructura de IA y capacidad de computación en la nube en Alemania, centrándose en la rápida expansión de su región en la nube en Frankfurt y nueva infraestructura en Renania del Norte-Westfalia para ofrecer servicios avanzados para cargas de trabajo de IA empresarial.

Innovación en Infraestructura Sostenible y Soluciones de Refrigeración Energéticamente Eficientes

La eficiencia energética forma un impulsor crítico a medida que los operadores enfrentan una creciente demanda de operaciones sostenibles. Los inversores priorizan instalaciones que integran energía renovable, refrigeración líquida y gestión avanzada del flujo de aire. Los jugadores de hiperescala se comprometen con objetivos de neutralidad climática, alineándose con las políticas de reducción de carbono de Alemania. El mercado de centros de datos en Alemania gana impulso con la innovación en tecnologías de reutilización de calor que apoyan a las comunidades locales. Las empresas adoptan diseños de energía modulares y herramientas de monitoreo en tiempo real para reducir el desperdicio de energía. Los marcos regulatorios alientan a los operadores a integrar la sostenibilidad en las estrategias de expansión. Esta tendencia asegura la viabilidad a largo plazo para los operadores mientras fortalece la reputación de Alemania por su liderazgo ambiental.

Importancia Estratégica de los Centros Digitales para la Confianza Empresarial e Inversora

Las empresas dependen de la fuerte red de Alemania para asegurar la seguridad de los datos y la conectividad de baja latencia. Su ubicación geográfica proporciona acceso a Europa Central y del Este, haciéndola vital para las estrategias de expansión internacional. Las leyes de soberanía de datos aumentan la confianza entre las empresas multinacionales que buscan cumplimiento local. El mercado de centros de datos en Alemania gana mayor relevancia a través de su papel en el apoyo a operaciones de BFSI, salud y gobierno. Los inversores valoran la estabilidad a largo plazo, la fuerte regulación y los retornos predecibles del sector. Las empresas lo ven como un facilitador de la continuidad digital en industrias altamente reguladas. Alemania sigue siendo un punto de anclaje seguro para las operaciones digitales europeas.

Transformación Impulsada por la Consolidación de la Industria y la Expansión de Instalaciones de Hiperescala

La consolidación entre operadores fomenta economías de escala y mejores inversiones en infraestructura. Los jugadores internacionales de hiperescala se expanden a través de adquisiciones y nuevas construcciones en Frankfurt, Berlín y Múnich. Los fuertes flujos de capital apoyan la creación de campus avanzados a escala de megavatios. El mercado de centros de datos en Alemania refleja este cambio, donde las empresas y los proveedores de colocación comparten infraestructura para reducir las cargas de costos. También aumentan los despliegues de borde, satisfaciendo necesidades localizadas para industrias como el comercio minorista y la manufactura. Esta mezcla de crecimiento de hiperescala y borde redefine la estructura del mercado. Los inversores alinean estrategias con ecosistemas en expansión que ofrecen tanto alcance global como resiliencia regional.

- Por ejemplo, en marzo de 2025, Digital Realty inauguró el centro de datos FRA18 en su campus Digital Park Fechenheim en Frankfurt, proporcionando 8,200 metros cuadrados de espacio y lanzando con una capacidad inicial de 6.4MW, con 9.6MW adicionales por agregar, para apoyar cargas de trabajo de computación de alto rendimiento e IA como parte de uno de los campus de centros de datos más grandes de Europa.

Tendencias del Mercado

Cambio Hacia la Computación de Borde e Infraestructura Distribuida para Aplicaciones Localizadas

La adopción de la computación de borde crece a medida que las empresas buscan soluciones de baja latencia para aplicaciones en tiempo real. Industrias como la movilidad autónoma, fábricas inteligentes y comercio electrónico demandan arquitecturas distribuidas. El mercado de centros de datos en Alemania se adapta a través de sitios de borde que complementan los campus de hiperescala. Los operadores expanden micro centros de datos modulares más cerca de los usuarios para mayor eficiencia. Los despliegues de 5G aceleran esta tendencia al habilitar servicios avanzados de IoT. Las empresas ven nuevo potencial para aplicaciones impulsadas por IA soportadas en el borde. Crea nuevas vías de crecimiento para los proveedores de colocación. La expansión de borde apoya la posición de Alemania en la economía digital en evolución de Europa.

Integración de Inteligencia Artificial y Automatización en Operaciones de Centros de Datos

Los operadores integran herramientas de IA para monitorear cargas de trabajo, optimizar la refrigeración y predecir fallos. La automatización asegura una asignación de recursos más rápida mientras mejora las métricas de tiempo de actividad. El mercado de centros de datos en Alemania refleja cada vez más la demanda de infraestructura inteligente y autocorrectiva. Las empresas adoptan sistemas definidos por software para reducir riesgos operativos. Los proveedores de colocación y nube implementan IA para reducir costos energéticos y mejorar la sostenibilidad. Las plataformas de mantenimiento predictivo minimizan el tiempo de inactividad y soportan cargas de trabajo continuas. La automatización fortalece la ventaja competitiva al reducir costos a largo plazo. Mejora la confianza entre los clientes empresariales que buscan alta fiabilidad.

Aumento de Modelos de Despliegue Híbrido en Industrias Reguladas y PYMEs

La adopción híbrida crece a medida que las empresas equilibran el control con la flexibilidad. Sectores altamente regulados como BFSI y salud utilizan configuraciones privadas integradas con capacidad en la nube para el cumplimiento. El mercado de centros de datos en Alemania evoluciona para soportar estas soluciones personalizadas para cargas de trabajo sensibles a la seguridad. Las PYMEs también adoptan sistemas híbridos para gestionar costos sin sacrificar la escalabilidad. Los proveedores de servicios diseñan paquetes flexibles que combinan colocación, nube y servicios gestionados. Los modelos híbridos soportan a empresas globales que necesitan infraestructura distribuida mientras mantienen soberanía local. Crea oportunidades para proveedores de software y servicios. La tendencia asegura una adopción diversa en las industrias.

Expansión de Energía Renovable e Integración de Energía Circular en el Diseño de Centros de Datos

Los operadores integran fuentes renovables como el viento y la solar para alimentar los campus. Los sistemas de reutilización de energía canalizan el calor residual a redes urbanas y residenciales. El mercado de centros de datos en Alemania se alinea con los objetivos climáticos nacionales que priorizan la neutralidad de carbono. Los contratos renovables con proveedores de servicios públicos aseguran suministros de energía sostenibles durante décadas. Las empresas ven la sostenibilidad como un factor clave en la selección de proveedores. Los operadores expanden el almacenamiento de baterías y la integración de la red para mejorar la resiliencia. Estas medidas reducen los costos a largo plazo mientras mejoran el impacto ambiental. Construye una fuerte diferenciación en un paisaje competitivo.

Desafíos del Mercado

Aumento de la Demanda Energética y Presión de Cumplimiento de Sostenibilidad en los Operadores

El sector enfrenta crecientes desafíos por el alto consumo de electricidad y mandatos estrictos de neutralidad de carbono. Cumplir con los objetivos de eficiencia energética requiere fuertes inversiones en integración renovable, refrigeración avanzada y optimización de energía. El mercado de centros de datos en Alemania debe adaptarse mientras equilibra la expansión de capacidad con el cumplimiento de sostenibilidad. Los operadores enfrentan el escrutinio de reguladores y comunidades locales preocupadas por el uso de recursos. El aumento de los costos de energía tensiona aún más la rentabilidad para empresas más pequeñas y proveedores de colocación. Lograr eficiencia operativa sin comprometer el rendimiento sigue siendo difícil. Obliga a los jugadores a explorar asociaciones y tecnologías energéticas innovadoras.

Complejidad Regulatoria, Soberanía de Datos y Restricciones de Disponibilidad de Terreno

El cumplimiento con estrictas leyes de protección de datos de la UE y Alemania complica las estrategias de expansión para empresas globales. Los operadores deben alinearse con GDPR y estándares de seguridad nacional, aumentando los costos de cumplimiento. El mercado de centros de datos en Alemania encuentra barreras por la disponibilidad limitada de terrenos urbanos, especialmente en Frankfurt y Berlín. La escasez de bienes raíces y la oposición comunitaria retrasan proyectos a gran escala. La escasez de mano de obra calificada también dificulta el desarrollo oportuno de instalaciones. Las empresas enfrentan plazos más largos para asegurar socios confiables. Crea obstáculos para los inversores que buscan retornos más rápidos de proyectos de infraestructura.

Oportunidades del Mercado

Potencial de Crecimiento en Despliegues de Borde y Soluciones de Nube Específicas de la Industria

La expansión del borde crea oportunidades para operadores que ofrecen servicios localizados. Industrias como el comercio minorista, manufactura y logística necesitan capacidades de datos en tiempo real. El mercado de centros de datos en Alemania apoya este crecimiento con instalaciones modulares y micro en centros urbanos clave. Las empresas valoran estas soluciones por su velocidad, cumplimiento y resiliencia. Los proveedores de servicios se posicionan para capturar cargas de trabajo de nicho. Los despliegues de borde abren oportunidades de inversión en nuevas ciudades más allá de Frankfurt. Diversifica el paisaje del mercado y mejora la conectividad regional.

Papel Estratégico de Alemania como Puerta de Entrada para la Transformación Digital Europea

La ubicación central de Alemania la convierte en una puerta de entrada natural para la expansión regional de nube y colocación. Los proveedores globales eligen el país para anclar operaciones europeas. El mercado de centros de datos en Alemania gana oportunidades a largo plazo por el aumento de flujos de datos transfronterizos. Su entorno regulatorio asegura una fuerte confianza entre las empresas internacionales. La innovación nativa de la nube acelera la adopción en PYMEs y grandes corporaciones. Los inversores reconocen la estabilidad del mercado de infraestructura de Alemania. Fortalece la confianza en el crecimiento digital sostenido.

Segmentación del Mercado

Por Componente

El hardware domina el mercado de centros de datos en Alemania, respaldado por una fuerte demanda de servidores, almacenamiento y sistemas de energía. Las empresas invierten en racks avanzados y soluciones de refrigeración para mejorar la eficiencia operativa. El hardware representa la mayor parte de los ingresos debido a actualizaciones constantes. La adopción de software también crece con plataformas de DCIM y virtualización que mejoran la automatización. Los servicios proporcionan soporte a largo plazo, pero el hardware sigue siendo el principal impulsor. Refleja el fuerte enfoque de Alemania en infraestructura confiable y de alto rendimiento para las empresas.

Por Tipo de Centro de Datos

Las instalaciones de hiperescala dominan debido a la rápida expansión de la nube por parte de proveedores globales. El mercado de centros de datos en Alemania también ve crecimiento en colocación, ya que las empresas buscan modelos de outsourcing flexibles. Los centros de borde y modulares se expanden constantemente con el despliegue de 5G. Las instalaciones empresariales siguen siendo relevantes para industrias reguladas que requieren configuraciones internas. Los mega campus emergen en Frankfurt, asegurando la atención internacional. Las configuraciones de nube o IDC ganan tracción por su escalabilidad. La mezcla de hiperescala a gran escala y el creciente borde asegura un desarrollo equilibrado de la industria.

Por Modelo de Despliegue

El despliegue híbrido domina a medida que las empresas equilibran el control en las instalaciones con la flexibilidad de la nube. El mercado de centros de datos en Alemania apoya la adopción de múltiples nubes que asegura resiliencia y cumplimiento. Los modelos en las instalaciones retienen relevancia para industrias sensibles a los datos. La adopción basada en la nube crece entre las PYMEs por su escalabilidad y beneficios de costos. El híbrido sigue siendo el enfoque preferido debido a su flexibilidad. Las empresas lo aprovechan para satisfacer diversas necesidades regulatorias y operativas. Los proveedores de servicios adaptan soluciones al tamaño y sector de la empresa. El segmento se expande consistentemente en todas las industrias.

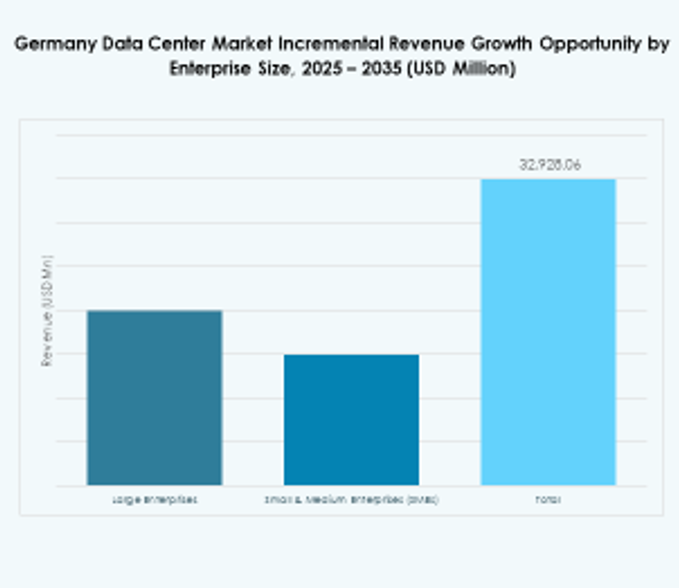

Por Tamaño de Empresa

Las grandes empresas dominan la demanda del mercado, invirtiendo fuertemente en soluciones de nube y colocación. El mercado de centros de datos en Alemania se beneficia de sus operaciones globales que requieren infraestructura robusta y escalable. Las PYMEs también muestran una creciente demanda, impulsadas por la adopción digital y servicios de nube rentables. Las grandes corporaciones impulsan el crecimiento de hiperescala, mientras que las PYMEs apoyan la demanda híbrida y de borde. Ambos grupos influyen en la diversificación de servicios. Los proveedores de servicios apuntan a las PYMEs con soluciones modulares. Asegura una adopción equilibrada en todo el mercado.

Por Aplicación / Caso de Uso

TI y telecomunicaciones lideran la adopción, representando la mayor parte en el mercado de centros de datos en Alemania. BFSI sigue, confiando en infraestructuras seguras y conformes. La adopción en salud crece con registros digitales y telemedicina. La demanda en comercio minorista y comercio electrónico aumenta con plataformas digitales. Medios y entretenimiento se expanden con servicios de streaming. Las instalaciones de manufactura integran soluciones impulsadas por IoT que requieren fuerte capacidad de cómputo. Gobierno y defensa siguen siendo adoptantes consistentes. Refleja la amplia dependencia de la industria en infraestructura de datos avanzada.

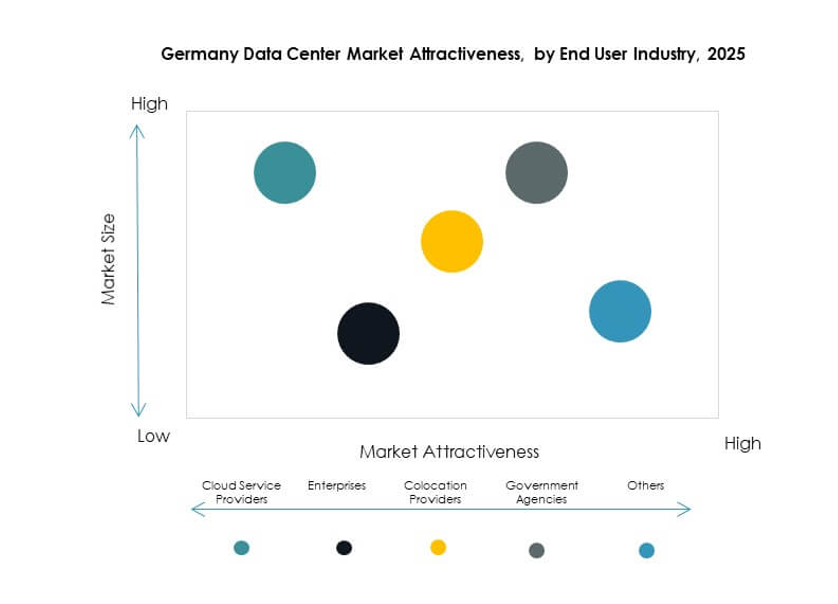

Por Industria de Usuario Final

Los proveedores de servicios en la nube dominan el mercado de centros de datos en Alemania con fuertes inversiones de hiperescala. Los proveedores de colocación sirven a empresas con opciones de capacidad flexible.