执行摘要:

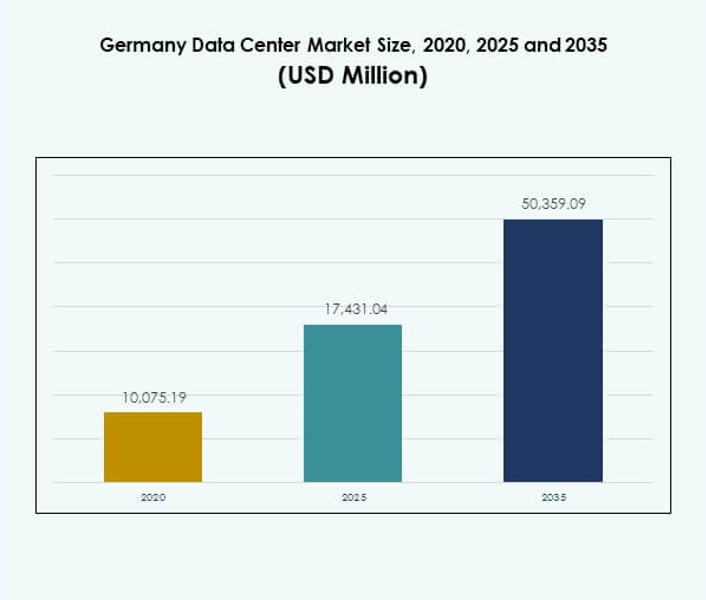

德国数据中心市场规模从2020年的10075.19百万美元增长至2025年的17431.04百万美元,预计到2035年将达到50359.09百万美元,预测期内的复合年增长率为11.12%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年德国数据中心市场规模 |

USD 17,431.04 百万 |

| 德国数据中心市场,复合年增长率 |

11.12% |

| 2035年德国数据中心市场规模 |

USD 50,359.09 百万 |

市场受到云计算、人工智能和物联网技术采用增加的推动,这些技术需要先进的基础设施。企业专注于节能系统、模块化解决方案和以可持续性为导向的创新以保持竞争力。全球超大规模运营商和本地供应商的战略投资加强了德国作为一个安全、合规和以创新为中心的枢纽的角色。这为企业创造了机会,并通过可预测的回报和长期稳定性确保了投资者的信心。

由于法兰克福作为欧洲连接枢纽的突出地位,西德引领市场,得益于强大的互联和超大规模投资。慕尼黑等南部地区推动了来自汽车和金融等企业密集型行业的需求,而柏林则崭露头角,成为一个不断增长的数字和初创企业中心。北德通过汉堡的连接性和可再生能源整合发展,反映了全国数字生态系统的平衡增长。

市场驱动因素

在商业生态系统中对先进云和数字技术的日益采用

德国数据中心市场受益于云采用的强劲浪潮,加速了各行业的数字化转型。企业需要可扩展的云平台,以提高运营灵活性,同时满足严格的合规标准。人工智能驱动的自动化、机器学习工作负载和物联网设备的扩展增加了对基础设施容量的压力。市场吸引了希望扩大其欧洲业务的全球云供应商的投资。本地企业采用结合私有和公共资源的混合模式以提高效率。这种需求重塑了基础设施规划和部署策略。它加强了德国作为欧洲安全可靠的数字枢纽的角色。

- 例如,2024年2月,微软承诺投资32亿欧元,以加倍其在德国的人工智能基础设施和云计算能力,重点在法兰克福快速扩展其云区域,并在北莱茵-威斯特法伦州建立新的基础设施,以提供企业人工智能工作负载的先进服务。

可持续基础设施和节能冷却解决方案的创新

随着运营商面临对可持续运营的日益增长的需求,能源效率成为关键驱动因素。投资者优先考虑整合可再生能源、液体冷却和先进气流管理的设施。超大规模玩家承诺实现气候中和目标,与德国的碳减排政策保持一致。德国数据中心市场因支持当地社区的热能再利用技术创新而获得动力。企业采用模块化电力设计和实时监控工具以减少能源浪费。监管框架鼓励运营商在扩展战略中嵌入可持续性。这一趋势确保了运营商的长期可行性,同时加强了德国在环境领导方面的声誉。

数字枢纽对企业和投资者信心的战略重要性

企业依赖德国强大的网络骨干,以确保数据安全和低延迟连接。其地理位置提供了进入中欧和东欧的通道,使其对国际扩展战略至关重要。数据主权法律增加了寻求本地合规的跨国公司的信任。德国数据中心市场通过支持BFSI、医疗保健和政府运营的角色获得了进一步的相关性。投资者重视该行业的长期稳定性、强有力的监管和可预测的回报。企业将其视为高度监管行业中数字连续性的推动者。德国仍然是欧洲数字运营的安全锚点。

由行业整合和超大规模设施扩展推动的转型

运营商之间的整合促进了规模经济和改进的基础设施投资。国际超大规模玩家通过在法兰克福、柏林和慕尼黑的收购和新建项目进行扩展。强大的资本流入支持了先进的兆瓦级园区的创建。德国数据中心市场反映了这一转变,企业和托管服务提供商共享基础设施以降低成本负担。边缘部署也在增加,以满足零售和制造等行业的本地化需求。这种超大规模和边缘增长的组合重塑了市场结构。投资者将战略与扩展的生态系统对齐,提供全球覆盖和区域弹性。

- 例如,2025年3月,Digital Realty在其位于法兰克福的Digital Park Fechenheim园区开设了FRA18数据中心,提供8200平方米的空间,并以6.4MW的初始容量启动,计划增加9.6MW,以支持高性能计算和人工智能工作负载,作为欧洲最大的数据中心园区之一的一部分。

市场趋势

向边缘计算和分布式基础设施转变以实现本地化应用

随着企业寻求低延迟解决方案以实现实时应用,边缘计算的采用正在增长。包括自动驾驶、智能工厂和电子商务在内的行业需要分布式架构。德国数据中心市场通过补充超大规模园区的边缘站点进行适应。运营商将模块化微型数据中心扩展到更靠近用户的位置以提高效率。5G的推出加速了这一趋势,使先进的物联网服务成为可能。企业看到人工智能驱动的应用在边缘支持下的新潜力。这为托管服务提供商创造了新的增长途径。边缘扩展支持德国在欧洲不断发展的数字经济中的地位。

人工智能与自动化在数据中心运营中的整合

运营商整合人工智能工具以监控工作负载、优化冷却和预测故障。自动化确保更快的资源分配,同时提高正常运行时间指标。德国数据中心市场日益反映出对智能、自我纠正基础设施的需求。企业采用软件定义系统以降低运营风险。托管和云服务提供商实施人工智能以降低能源成本并提高可持续性。预测性维护平台最大限度地减少停机时间并支持持续的工作负载。自动化通过降低长期成本来增强竞争优势。它增强了寻求高可靠性的企业客户的信任。

在受监管行业和中小企业中混合部署模式的兴起

随着企业在控制与灵活性之间取得平衡,混合采用正在增长。BFSI和医疗保健等高度监管的行业使用与云容量集成的私有设置以实现合规。德国数据中心市场发展以支持这些针对安全敏感工作负载的定制解决方案。中小企业也采用混合系统来管理成本而不牺牲可扩展性。服务提供商设计灵活的套餐,结合托管、云和托管服务。混合模式支持需要分布式基础设施的全球公司,同时保持本地主权。它为软件和服务提供商创造了机会。这一趋势确保了跨行业的多样化采用。

数据中心设计中可再生能源和循环能源整合的扩展

运营商整合风能和太阳能等可再生资源为园区供电。能源再利用系统将废热引入城市电网和住宅网络。德国数据中心市场与优先考虑碳中和的国家气候目标保持一致。与公用事业提供商的可再生合同锁定了数十年的可持续能源供应。企业将可持续性视为供应商选择的关键因素。运营商扩展电池存储和电网集成以增强弹性。这些措施降低了长期成本,同时改善了环境影响。在竞争激烈的环境中建立了强大的差异化。

市场挑战

运营商面临的能源需求上升和可持续性合规压力

该行业面临着来自高电力消耗和严格的碳中和要求的日益增长的挑战。实现能源效率目标需要在可再生能源整合、先进冷却和电力优化方面进行大量投资。德国数据中心市场必须在适应的同时平衡容量扩展与可持续性合规。运营商面临来自监管机构和关注资源使用的地方社区的审查。不断上涨的电力成本进一步加剧了小型企业和托管服务提供商的盈利压力。在不影响性能的情况下实现运营效率仍然困难。它迫使参与者探索创新的能源合作伙伴关系和技术。

监管复杂性、数据主权和土地可用性限制

遵守严格的欧盟和德国数据保护法律使全球公司的扩展战略复杂化。运营商必须与GDPR和国家安全标准保持一致,从而增加了合规成本。德国数据中心市场面临来自城市土地有限可用性的障碍,尤其是在法兰克福和柏林。房地产短缺和社区反对延迟了大规模项目。技术工人短缺也阻碍了设施的及时开发。企业面临更长的时间来确保可靠的合作伙伴。这为寻求基础设施项目快速回报的投资者制造了障碍。

市场机会

边缘部署和行业特定云解决方案的增长潜力

边缘扩展为提供本地化服务的运营商创造了机会。包括零售、制造和物流在内的行业需要实时数据能力。德国数据中心市场通过在关键城市中心的模块化和微型设施支持这一增长。企业重视这些解决方案的速度、合规性和弹性。服务提供商定位自己以捕获特定工作负载。边缘部署为法兰克福以外的新城市打开了投资机会。它使市场格局多样化并增强了区域连接性。

德国作为欧洲数字化转型门户的战略角色

德国的中心位置使其成为区域云和托管扩展的自然门户。全球供应商选择该国作为欧洲业务的锚点。德国数据中心市场从不断增加的跨境数据流中获得长期机会。其监管环境确保了国际企业的强大信任。云原生创新加速了中小企业和大型企业的采用。投资者认识到德国基础设施市场的稳定性。它增强了对持续数字增长的信心。

市场细分

按组件

硬件主导德国数据中心市场,受到对服务器、存储和电力系统的强劲需求的支持。企业投资于先进的机架和冷却解决方案以提高运营效率。由于不断的升级,硬件占据了最大的收入份额。随着DCIM和虚拟化平台提高自动化,软件采用也在增长。服务提供长期支持,但硬件仍然是主要驱动力。它反映了德国对企业可靠、高性能基础设施的强烈关注。

按数据中心类型

由于全球供应商的快速云扩展,超大规模设施占据主导地位。德国数据中心市场也在托管方面看到增长,因为企业寻求灵活的外包模式。随着5G的部署,边缘和模块化中心稳步扩展。企业设施对于需要内部设置的受监管行业仍然具有相关性。法兰克福的超级园区吸引了国际关注。云或IDC设置因可扩展性而受到关注。大型超大规模和不断增长的边缘的组合确保了行业的平衡发展。

按部署模式

随着企业在本地控制与云灵活性之间取得平衡,混合部署占据主导地位。德国数据中心市场支持确保弹性和合规的多云采用。对于数据敏感行业而言,本地模型仍然具有相关性。中小企业的云采用因可扩展性和成本效益而增长。由于灵活性,混合仍然是首选方法。企业利用它来满足多样化的监管和运营需求。服务提供商根据企业规模和行业定制解决方案。该细分市场在各行业中持续扩展。

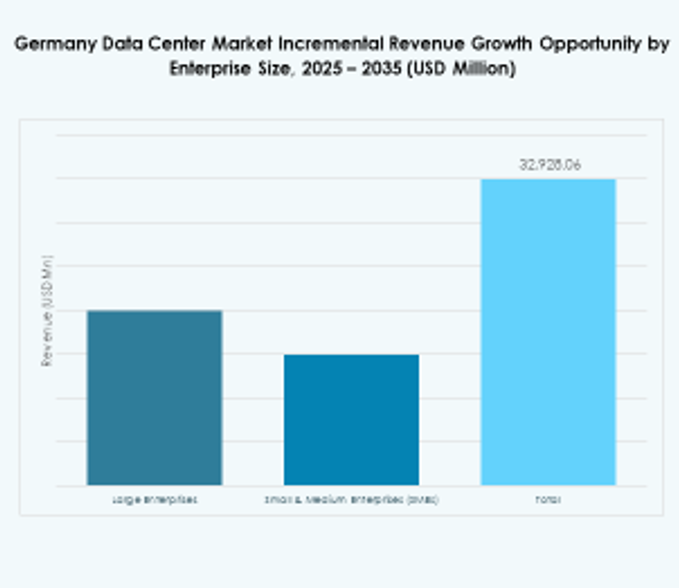

按企业规模

大型企业主导市场需求,重金投资于云和托管解决方案。德国数据中心市场受益于其全球运营,需要强大、可扩展的基础设施。中小企业也显示出日益增长的需求,受到数字采用和经济高效的云服务的推动。大型企业推动超大规模增长,而中小企业支持混合和边缘需求。两组都影响服务多样化。服务提供商以模块化解决方案为目标中小企业。它确保了市场的平衡采用。

按应用/用例

IT和电信在德国数据中心市场中占据主导地位,占据最大份额。BFSI紧随其后,依赖于安全、合规的基础设施。随着数字记录和远程医疗的普及,医疗保健的采用正在增长。随着数字平台的普及,零售和电子商务的需求上升。随着流媒体服务的扩展,媒体和娱乐行业也在扩展。制造设施集成了需要强大计算能力的物联网驱动解决方案。政府和国防仍然是持续的采用者。这反映了广泛行业对先进数据基础设施的依赖。

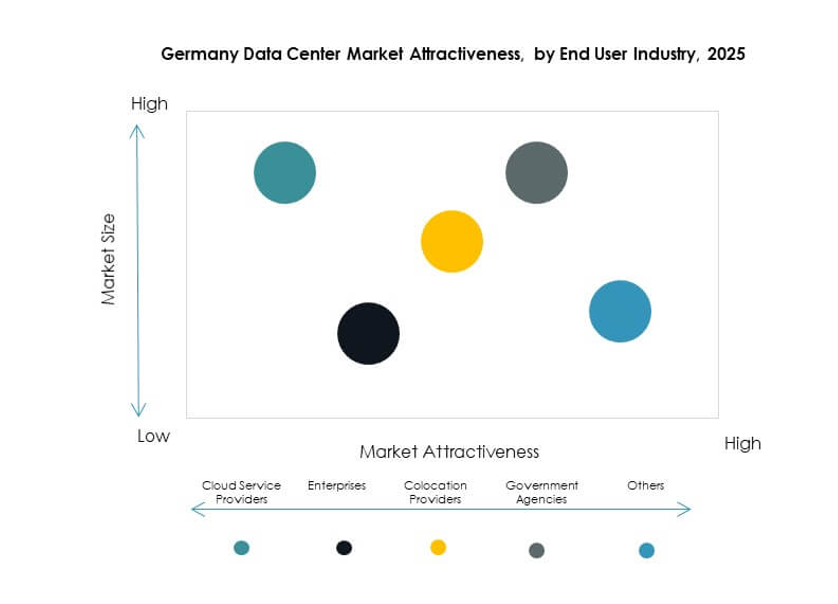

按终端用户行业

云服务提供商凭借强大的超大规模投资主导德国数据中心市场。托管服务提供商为企业提供灵活的容量选项。企业投资于混合系统以平衡控制和可扩展性。政府机构保持采用以处理安全的工作负载。较小的参与者通过专业的托管服务增加了多样性。云提供商仍然是增长的最强驱动力。这反映了云原生解决方案在德国数字经济中的关键作用。

区域见解

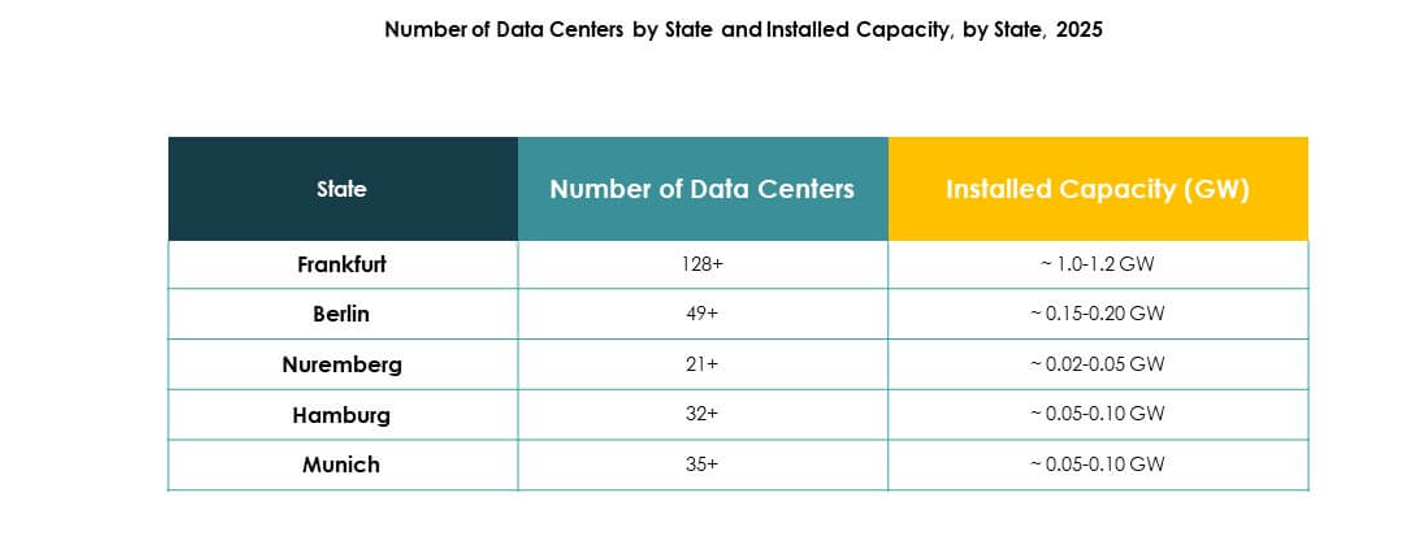

西德作为核心数字基础设施枢纽,占据最高份额

西德以48%的份额领先德国数据中心市场,得益于法兰克福的主导地位。法兰克福作为欧洲的关键互联枢纽,吸引了超大规模、托管和云玩家。其强大的连接性、房地产和合规准备性支持了增长。杜塞尔多夫和科隆也在扩展容量。该地区的生态系统吸引了全球企业。它仍然是欧洲战略部署的核心。

- 例如,2023年11月,Equinix在法兰克福东北园区开设了FR13设施,提供1125个机柜的容量,并实现了超过1040家本地公司和10000家全球组织之间的直接互联,采用节能运营设计,旨在实现比以前标准高达10%的电源使用效率(PUE)改进。

南德和东德作为以增长为重点的子区域崭露头角

南德以慕尼黑的企业密集型数字景观为主导,占据29%的份额。汽车、制造和金融公司推动了对安全基础设施的需求。东德以15%的份额扩展,柏