الملخص التنفيذي:

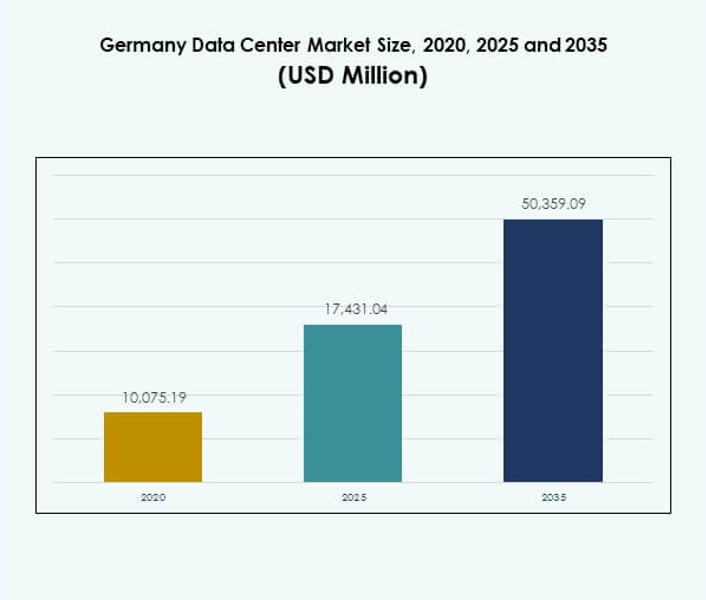

تم تقييم حجم سوق مراكز البيانات في ألمانيا بقيمة 10,075.19 مليون دولار أمريكي في عام 2020 ليصل إلى 17,431.04 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 50,359.09 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 11.12% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في ألمانيا 2025 |

USD 17,431.04 Million |

| سوق مراكز البيانات في ألمانيا، معدل النمو السنوي المركب |

11.12% |

| حجم سوق مراكز البيانات في ألمانيا 2035 |

USD 50,359.09 Million |

يقود السوق تبني متزايد للحوسبة السحابية، والذكاء الاصطناعي، وتقنيات إنترنت الأشياء التي تتطلب بنية تحتية متقدمة. تركز الشركات على الأنظمة الموفرة للطاقة، والحلول المعيارية، والابتكار الموجه نحو الاستدامة للبقاء تنافسية. تعزز الاستثمارات الاستراتيجية من مشغلي السحابة العالميين ومقدمي الخدمات المحليين دور ألمانيا كمركز آمن ومتوافق وموجه نحو الابتكار. يخلق ذلك فرصًا للشركات ويضمن ثقة المستثمرين من خلال عوائد متوقعة واستقرار طويل الأجل. تقود ألمانيا الغربية السوق بفضل بروز فرانكفورت كمركز اتصال أوروبي مدعوم باستثمارات قوية في الاتصال والسحابة. تدفع المناطق الجنوبية مثل ميونيخ الطلب من القطاعات الثقيلة مثل السيارات والتمويل، بينما تبرز برلين كمركز رقمي ونشوء للشركات الناشئة. تتطور ألمانيا الشمالية من خلال اتصال هامبورغ وتكامل الطاقة المتجددة، مما يعكس نموًا متوازنًا عبر النظام البيئي الرقمي للبلاد.

محركات السوق

التبني المتزايد للتقنيات السحابية والرقمية المتقدمة في النظم البيئية للأعمال يستفيد سوق مراكز البيانات في ألمانيا من موجة قوية من تبني السحابة التي تسرع التحول الرقمي عبر الصناعات. تطلب الشركات منصات سحابية قابلة للتوسع لتحسين المرونة التشغيلية مع الامتثال للمعايير الصارمة. تضيف الأتمتة المدفوعة بالذكاء الاصطناعي، وأعباء العمل في التعلم الآلي، وتوسع أجهزة إنترنت الأشياء ضغطًا على سعة البنية التحتية. يجذب السوق استثمارات من مقدمي السحابة العالميين الذين يسعون لتوسيع وجودهم في أوروبا. تتبنى الشركات المحلية نماذج هجينة تجمع بين الموارد الخاصة والعامة لتحقيق الكفاءة. يعيد هذا الطلب تشكيل استراتيجيات تخطيط ونشر البنية التحتية. يعزز دور ألمانيا كمركز رقمي آمن وموثوق لأوروبا.

- على سبيل المثال، في فبراير 2024، التزمت مايكروسوفت باستثمار 3.2 مليار يورو لمضاعفة بنيتها التحتية للذكاء الاصطناعي وقدرتها على الحوسبة السحابية في ألمانيا، مع التركيز على التوسع السريع لمنطقتها السحابية في فرانكفورت وبنية تحتية جديدة عبر شمال الراين-وستفاليا لتقديم خدمات متقدمة لأعباء العمل في الذكاء الاصطناعي للشركات.

الابتكار في البنية التحتية المستدامة وحلول التبريد الموفرة للطاقة تشكل كفاءة الطاقة محركًا حاسمًا حيث يواجه المشغلون طلبًا متزايدًا على العمليات المستدامة. يولي المستثمرون الأولوية للمرافق التي تدمج الطاقة المتجددة، والتبريد السائل، وإدارة تدفق الهواء المتقدمة. يلتزم اللاعبون في السحابة بأهداف محايدة مناخيًا، بما يتماشى مع سياسات تقليل الكربون في ألمانيا. يكتسب سوق مراكز البيانات في ألمانيا زخمًا من الابتكار في تقنيات إعادة استخدام الحرارة التي تدعم المجتمعات المحلية. تتبنى الشركات تصاميم طاقة معيارية وأدوات مراقبة في الوقت الحقيقي لتقليل هدر الطاقة. تشجع الأطر التنظيمية المشغلين على دمج الاستدامة في استراتيجيات التوسع. يضمن هذا الاتجاه الجدوى طويلة الأجل للمشغلين بينما يعزز سمعة ألمانيا في القيادة البيئية. الأهمية الاستراتيجية للمراكز الرقمية لثقة الشركات والمستثمرين تعتمد الشركات على العمود الفقري القوي للشبكة في ألمانيا لضمان أمان البيانات والاتصال منخفض التأخير. يوفر موقعها الجغرافي الوصول إلى وسط وشرق أوروبا، مما يجعلها حيوية لاستراتيجيات التوسع الدولي. تزيد قوانين سيادة البيانات الثقة بين الشركات متعددة الجنسيات التي تسعى للامتثال المحلي. يكتسب سوق مراكز البيانات في ألمانيا أهمية إضافية من خلال دوره في دعم عمليات البنوك والتمويل والتأمين، والرعاية الصحية، والحكومة. يقدر المستثمرون الاستقرار طويل الأجل، والتنظيم القوي، والعوائد المتوقعة للقطاع. ترى الشركات أنها ممكنة لاستمرارية الرقمية في الصناعات ذات التنظيم العالي. تظل ألمانيا نقطة ارتكاز آمنة للعمليات الرقمية الأوروبية. التحول المدفوع بتوحيد الصناعة وتوسع مرافق السحابة يعزز التوحيد بين المشغلين اقتصادات الحجم وتحسين استثمارات البنية التحتية. يتوسع اللاعبون الدوليون في السحابة من خلال الاستحواذات والبناء الجديد عبر فرانكفورت، برلين، وميونيخ. تدعم التدفقات الرأسمالية القوية إنشاء حرم جامعي متقدم بمقياس ميجاوات. يعكس سوق مراكز البيانات في ألمانيا هذا التحول، حيث تشارك الشركات ومقدمو الخدمات المشتركة البنية التحتية لتقليل أعباء التكلفة. ترتفع عمليات النشر على الحافة أيضًا، لتلبية الاحتياجات المحلية للصناعات مثل البيع بالتجزئة والتصنيع. يعيد هذا المزيج من النمو في السحابة والحافة تشكيل هيكل السوق. يوافق المستثمرون استراتيجياتهم مع الأنظمة البيئية المتوسعة التي توفر كل من الوصول العالمي والمرونة الإقليمية.

- على سبيل المثال، في مارس 2025، افتتحت Digital Realty مركز البيانات FRA18 في حرمها الرقمي بارك فيشنهايم في فرانكفورت، مما يوفر 8,200 متر مربع من المساحة ويبدأ بقدرة أولية تبلغ 6.4 ميجاوات، مع إضافة 9.6 ميجاوات إضافية، لدعم أعباء العمل في الحوسبة عالية الأداء والذكاء الاصطناعي كجزء من أحد أكبر حرم مراكز البيانات في أوروبا.

اتجاهات السوق

التحول نحو الحوسبة الحافة والبنية التحتية الموزعة للتطبيقات المحلية يتزايد تبني الحوسبة الحافة حيث تسعى الشركات إلى حلول منخفضة التأخير للتطبيقات في الوقت الحقيقي. تطلب الصناعات بما في ذلك التنقل الذاتي، والمصانع الذكية، والتجارة الإلكترونية بنى تحتية موزعة. يتكيف سوق مراكز البيانات في ألمانيا من خلال مواقع الحافة التي تكمل حرم السحابة. يوسع المشغلون مراكز البيانات الصغيرة المعيارية الأقرب إلى المستخدمين لتحقيق الكفاءة. تسرع عمليات نشر 5G هذا الاتجاه بتمكين خدمات إنترنت الأشياء المتقدمة. ترى الشركات إمكانات جديدة للتطبيقات المدفوعة بالذكاء الاصطناعي المدعومة عند الحافة. يخلق ذلك طرق نمو جديدة لمقدمي الخدمات المشتركة. يدعم توسع الحافة مكانة ألمانيا في الاقتصاد الرقمي المتطور في أوروبا. تكامل الذكاء الاصطناعي والأتمتة في عمليات مراكز البيانات يدمج المشغلون أدوات الذكاء الاصطناعي لمراقبة أعباء العمل، وتحسين التبريد، والتنبؤ بالأعطال. تضمن الأتمتة تخصيص الموارد بشكل أسرع مع تحسين مقاييس الجهوزية. يعكس سوق مراكز البيانات في ألمانيا بشكل متزايد الطلب على البنية التحتية الذكية ذاتية التصحيح. تتبنى الشركات أنظمة معرفة بالبرمجيات لتقليل المخاطر التشغيلية. ينفذ مقدمو الخدمات المشتركة والسحابة الذكاء الاصطناعي لتقليل تكاليف الطاقة وتحسين الاستدامة. تقلل منصات الصيانة التنبؤية من وقت التوقف وتدعم أعباء العمل المستمرة. تعزز الأتمتة الميزة التنافسية من خلال خفض التكاليف طويلة الأجل. يعزز الثقة بين العملاء من الشركات الذين يسعون إلى موثوقية عالية. ارتفاع نماذج النشر الهجينة عبر الصناعات المنظمة والشركات الصغيرة والمتوسطة ينمو التبني الهجين حيث توازن الشركات بين التحكم والمرونة. تستخدم القطاعات المنظمة بشدة مثل البنوك والتمويل والتأمين والرعاية الصحية إعدادات خاصة مدمجة مع السعة السحابية للامتثال. يتطور سوق مراكز البيانات في ألمانيا لدعم هذه الحلول المخصصة لأعباء العمل الحساسة للأمان. تتبنى الشركات الصغيرة والمتوسطة أيضًا الأنظمة الهجينة لإدارة التكاليف دون التضحية بالتوسع. يصمم مقدمو الخدمات حزمًا مرنة تجمع بين الخدمات المشتركة، والسحابة، والخدمات المدارة. تدعم النماذج الهجينة الشركات العالمية التي تحتاج إلى بنية تحتية موزعة مع الحفاظ على السيادة المحلية. يخلق ذلك فرصًا لمقدمي البرمجيات والخدمات. يضمن الاتجاه تبنيًا متنوعًا عبر الصناعات. توسع الطاقة المتجددة وتكامل الطاقة الدائرية في تصميم مراكز البيانات يدمج المشغلون مصادر الطاقة المتجددة مثل الرياح والطاقة الشمسية لتشغيل الحرم الجامعي. توجه أنظمة إعادة استخدام الطاقة الحرارة المهدرة إلى شبكات المدينة والشبكات السكنية. يتماشى سوق مراكز البيانات في ألمانيا مع الأهداف المناخية الوطنية التي تعطي الأولوية للحياد الكربوني. تضمن العقود المتجددة مع مقدمي الخدمات المرافقين إمدادات الطاقة المستدامة لعقود. ترى الشركات الاستدامة كعامل رئيسي في اختيار البائعين. يوسع المشغلون تخزين البطاريات وتكامل الشبكة لتعزيز المرونة. تقلل هذه التدابير من التكاليف طويلة الأجل بينما تحسن الأثر البيئي. يبني ذلك تمايزًا قويًا في مشهد تنافسي.

تحديات السوق

ارتفاع الطلب على الطاقة وضغط الامتثال للاستدامة على المشغلين يواجه القطاع تحديات متزايدة من استهلاك الكهرباء العالي والتفويضات الصارمة للحياد الكربوني. يتطلب تحقيق أهداف كفاءة الطاقة استثمارات كبيرة في تكامل الطاقة المتجددة، والتبريد المتقدم، وتحسين الطاقة. يجب أن يتكيف سوق مراكز البيانات في ألمانيا مع التوازن بين توسيع السعة والامتثال للاستدامة. يواجه المشغلون تدقيقًا من الجهات التنظيمية والمجتمعات المحلية القلقة بشأن استخدام الموارد. تزيد تكاليف الطاقة المرتفعة من الضغط على الربحية للشركات الصغيرة ومقدمي الخدمات المشتركة. يظل تحقيق الكفاءة التشغيلية دون المساس بالأداء صعبًا. يجبر اللاعبين على استكشاف شراكات وتقنيات الطاقة المبتكرة. تعقيد التنظيم، سيادة البيانات، وقيود توفر الأراضي يعقد الامتثال للقوانين الصارمة لحماية البيانات في الاتحاد الأوروبي وألمانيا استراتيجيات التوسع للشركات العالمية. يجب على المشغلين الامتثال للائحة العامة لحماية البيانات ومعايير الأمن الوطني، مما يزيد من تكاليف الامتثال. يواجه سوق مراكز البيانات في ألمانيا عقبات من توفر الأراضي الحضرية المحدودة، خاصة في فرانكفورت وبرلين. تؤدي نقص العقارات ومعارضة المجتمع إلى تأخير المشاريع الكبيرة. تعيق نقص العمالة الماهرة أيضًا تطوير المرافق في الوقت المناسب. تواجه الشركات جداول زمنية أطول لتأمين شركاء موثوقين. يخلق ذلك عقبات للمستثمرين الذين يسعون إلى عوائد أسرع من مشاريع البنية التحتية.

فرص السوق

إمكانات النمو في عمليات النشر على الحافة والحلول السحابية المخصصة للصناعة يخلق توسع الحافة فرصًا للمشغلين الذين يقدمون خدمات محلية. تحتاج الصناعات بما في ذلك البيع بالتجزئة، والتصنيع، واللوجستيات إلى قدرات بيانات في الوقت الحقيقي. يدعم سوق مراكز البيانات في ألمانيا هذا النمو من خلال مرافق معيارية وصغيرة عبر المراكز الحضرية الرئيسية. تقدر الشركات هذه الحلول للسرعة والامتثال والمرونة. يضع مقدمو الخدمات أنفسهم لالتقاط أعباء العمل المتخصصة. تفتح عمليات النشر على الحافة فرص استثمارية في مدن جديدة خارج فرانكفورت. diversifies the market landscape and enhances regional connectivity. الدور الاستراتيجي لألمانيا كبوابة للتحول الرقمي الأوروبي يجعل الموقع المركزي لألمانيا منها بوابة طبيعية لتوسع السحابة والخدمات المشتركة الإقليمية. يختار مقدمو الخدمات العالميون البلاد لتكون نقطة ارتكاز للعمليات الأوروبية. يكتسب سوق مراكز البيانات في ألمانيا فرصًا طويلة الأجل من تدفقات البيانات عبر الحدود المتزايدة. يضمن بيئتها التنظيمية ثقة قوية بين الشركات الدولية. يسرع الابتكار السحابي الأصلي من التبني في الشركات الصغيرة والمتوسطة والشركات الكبيرة. يعترف المستثمرون باستقرار سوق البنية التحتية في ألمانيا. يعزز الثقة في النمو الرقمي المستدام.

تقسيم السوق

حسب المكون يهيمن الأجهزة على سوق مراكز البيانات في ألمانيا، مدعومًا بالطلب القوي على الخوادم، والتخزين، وأنظمة الطاقة. تستثمر الشركات في الرفوف المتقدمة وحلول التبريد لتعزيز الكفاءة التشغيلية. تمثل الأجهزة الحصة الأكبر من الإيرادات بسبب التحديثات المستمرة. ينمو تبني البرمجيات أيضًا مع منصات إدارة البنية التحتية لمراكز البيانات (DCIM) والافتراضية التي تحسن الأتمتة. توفر الخدمات الدعم طويل الأجل، لكن الأجهزة تظل المحرك الرئيسي. يعكس ذلك التركيز القوي لألمانيا على البنية التحتية الموثوقة وعالية الأداء للشركات. حسب نوع مركز البيانات تهيمن المرافق السحابية على السوق بسبب التوسع السحابي السريع من مقدمي الخدمات العالميين. يشهد سوق مراكز البيانات في ألمانيا أيضًا نموًا في الخدمات المشتركة، حيث تسعى الشركات إلى نماذج استضافة مرنة. تتوسع مراكز الحافة والمراكز المعيارية بشكل مطرد مع نشر 5G. تظل المرافق المؤسسية ذات صلة بالصناعات المنظمة التي تتطلب إعدادات داخلية. تظهر الحرم الجامعية الضخمة في فرانكفورت، مما يجذب الاهتمام الدولي. تكتسب إعدادات السحابة أو مركز البيانات الداخلي (IDC) زخمًا من أجل التوسع. يضمن مزيج من السحابة واسعة النطاق والنمو المتزايد في الحافة تطويرًا متوازنًا للصناعة. حسب نموذج النشر يهيمن النشر الهجين حيث توازن الشركات بين التحكم الداخلي ومرونة السحابة. يدعم سوق مراكز البيانات في ألمانيا تبني السحابة المتعددة الذي يضمن المرونة والامتثال. تظل النماذج الداخلية ذات صلة بالصناعات الحساسة للبيانات. ينمو تبني السحابة بين الشركات الصغيرة والمتوسطة من أجل التوسع وفوائد التكلفة. يظل الهجين هو النهج المفضل بسبب المرونة. تستفيد الشركات منه لتلبية الاحتياجات التنظيمية والتشغيلية المتنوعة. يقدم مقدمو الخدمات حلولًا مصممة حسب حجم الشركة والقطاع. يتوسع القطاع باستمرار عبر الصناعات. حسب حجم الشركة تهيمن الشركات الكبيرة على الطلب في السوق، حيث تستثمر بكثافة في حلول السحابة والخدمات المشتركة