Резюме:

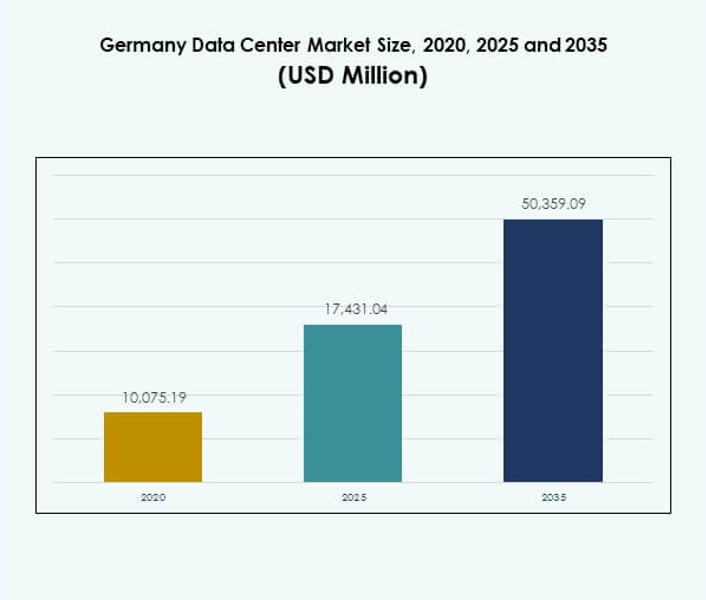

Размер рынка центров обработки данных Германии оценивался в 10 075,19 млн долларов США в 2020 году, до 17 431,04 млн долларов США в 2025 году и, как ожидается, достигнет 50 359,09 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 11,12% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных Германии 2025 |

17 431,04 млн долларов США |

| Рынок центров обработки данных Германии, CAGR |

11,12% |

| Размер рынка центров обработки данных Германии 2035 |

50 359,09 млн долларов США |

Рынок движим растущим внедрением облачных вычислений, искусственного интеллекта и технологий Интернета вещей, требующих передовой инфраструктуры. Предприятия сосредотачиваются на энергоэффективных системах, модульных решениях и инновациях, ориентированных на устойчивое развитие, чтобы оставаться конкурентоспособными. Стратегические инвестиции глобальных гипермасштабных операторов и местных поставщиков укрепляют роль Германии как безопасного, соответствующего требованиям и ориентированного на инновации центра. Это создает возможности для бизнеса и обеспечивает уверенность инвесторов благодаря предсказуемой доходности и долгосрочной стабильности.

Западная Германия лидирует на рынке благодаря значимости Франкфурта как европейского центра связности, поддерживаемого сильной взаимосвязью и гипермасштабными инвестициями. Южные регионы, такие как Мюнхен, стимулируют спрос со стороны секторов, насыщенных предприятиями, таких как автомобильная промышленность и финансы, в то время как Берлин становится растущим цифровым и стартап-хабом. Северная Германия развивается благодаря связности Гамбурга и интеграции возобновляемых источников, отражая сбалансированный рост в цифровой экосистеме страны.

Драйверы рынка

Растущее внедрение передовых облачных и цифровых технологий в бизнес-экосистемах

Рынок центров обработки данных Германии выигрывает от сильной волны облачного внедрения, ускоряющей цифровую трансформацию в различных отраслях. Предприятия требуют масштабируемых облачных платформ, которые улучшают операционную гибкость, одновременно соответствуя строгим стандартам соответствия. Автоматизация на основе ИИ, рабочие нагрузки машинного обучения и расширение устройств Интернета вещей увеличивают давление на инфраструктурные мощности. Рынок привлекает инвестиции от глобальных облачных провайдеров, стремящихся расширить свое присутствие в Европе. Местные предприятия внедряют гибридные модели, сочетающие частные и публичные ресурсы для повышения эффективности. Этот спрос изменяет стратегии планирования и развертывания инфраструктуры. Это укрепляет роль Германии как безопасного и надежного цифрового центра для Европы.

- Например, в феврале 2024 года Microsoft обязалась инвестировать 3,2 миллиарда евро для удвоения своей инфраструктуры ИИ и облачных вычислительных мощностей в Германии, сосредоточив внимание на быстром расширении своего облачного региона во Франкфурте и новой инфраструктуре по всему Северному Рейну-Вестфалии для предоставления передовых услуг для рабочих нагрузок корпоративного ИИ.

Инновации в устойчивой инфраструктуре и энергоэффективные решения для охлаждения

Энергоэффективность является критическим драйвером, поскольку операторы сталкиваются с растущим спросом на устойчивые операции. Инвесторы отдают приоритет объектам, интегрирующим возобновляемую энергию, жидкостное охлаждение и передовое управление воздушными потоками. Гипермасштабные игроки обязуются достигать климатически нейтральных целей, соответствующих политике Германии по сокращению выбросов углерода. Рынок центров обработки данных Германии набирает обороты благодаря инновациям в технологиях повторного использования тепла, поддерживающих местные сообщества. Бизнесы внедряют модульные схемы энергоснабжения и инструменты мониторинга в реальном времени для сокращения потерь энергии. Регуляторные рамки поощряют операторов интегрировать устойчивость в стратегии расширения. Эта тенденция обеспечивает долгосрочную жизнеспособность операторов, укрепляя репутацию Германии в области экологического лидерства.

Стратегическая важность цифровых хабов для уверенности предприятий и инвесторов

Предприятия зависят от сильной сетевой инфраструктуры Германии для обеспечения безопасности данных и низкой задержки соединения. Ее географическое расположение обеспечивает доступ к Центральной и Восточной Европе, что делает ее важной для стратегий международного расширения. Законы о суверенитете данных повышают доверие среди многонациональных компаний, стремящихся к местному соответствию. Рынок центров обработки данных Германии приобретает дополнительную значимость благодаря своей роли в поддержке операций BFSI, здравоохранения и правительства. Инвесторы ценят долгосрочную стабильность, строгую регуляцию и предсказуемую доходность сектора. Предприятия видят в этом возможность для обеспечения цифровой непрерывности в строго регулируемых отраслях. Германия остается надежной опорной точкой для европейских цифровых операций.

Трансформация, обусловленная консолидацией отрасли и расширением гипермасштабных объектов

Консолидация среди операторов способствует экономии за счет масштаба и улучшению инфраструктурных инвестиций. Международные гипермасштабные игроки расширяются через приобретения и новые постройки во Франкфурте, Берлине и Мюнхене. Сильные капитальные потоки поддерживают создание передовых кампусов мегаваттного масштаба. Рынок центров обработки данных Германии отражает этот сдвиг, где предприятия и провайдеры колокации делят инфраструктуру для снижения затрат. Также растет количество развертываний на периферии, удовлетворяющих локализованные потребности таких отраслей, как розничная торговля и производство. Эта смесь роста гипермасштабных и периферийных решений изменяет структуру рынка. Инвесторы выравнивают стратегии с расширяющимися экосистемами, которые обеспечивают как глобальный охват, так и региональную устойчивость.

- Например, в марте 2025 года Digital Realty открыла центр обработки данных FRA18 на своем кампусе Digital Park Fechenheim во Франкфурте, предоставив 8 200 квадратных метров пространства и запустив с начальной мощностью 6,4 МВт, с добавлением дополнительных 9,6 МВт для поддержки высокопроизводительных вычислений и рабочих нагрузок ИИ в рамках одного из крупнейших кампусов центров обработки данных в Европе.

Тенденции рынка

Переход к периферийным вычислениям и распределенной инфраструктуре для локализованных приложений

Внедрение периферийных вычислений растет, поскольку предприятия ищут решения с низкой задержкой для приложений в реальном времени. Отрасли, включая автономную мобильность, умные фабрики и электронную коммерцию, требуют распределенных архитектур. Рынок центров обработки данных Германии адаптируется через периферийные площадки, дополняющие гипермасштабные кампусы. Операторы расширяют модульные микроцентры обработки данных ближе к пользователям для повышения эффективности. Развертывание 5G ускоряет эту тенденцию, позволяя предоставлять передовые услуги Интернета вещей. Предприятия видят новый потенциал для приложений на основе ИИ, поддерживаемых на периферии. Это создает новые возможности роста для провайдеров колокации. Расширение периферии поддерживает позицию Германии в развивающейся цифровой экономике Европы.

Интеграция искусственного интеллекта и автоматизации в операциях центров обработки данных

Операторы интегрируют инструменты ИИ для мониторинга рабочих нагрузок, оптимизации охлаждения и прогнозирования отказов. Автоматизация обеспечивает более быстрое распределение ресурсов, улучшая метрики времени безотказной работы. Рынок центров обработки данных Германии все больше отражает спрос на интеллектуальную, самокорректирующуюся инфраструктуру. Предприятия внедряют программно-определяемые системы для снижения операционных рисков. Провайдеры колокации и облачных услуг внедряют ИИ для снижения затрат на энергию и улучшения устойчивости. Платформы предиктивного обслуживания минимизируют время простоя и поддерживают непрерывные рабочие нагрузки. Автоматизация укрепляет конкурентное преимущество за счет снижения долгосрочных затрат. Это повышает доверие среди корпоративных клиентов, стремящихся к высокой надежности.

Рост гибридных моделей развертывания в регулируемых отраслях и малых и средних предприятиях

Гибридное внедрение растет, поскольку предприятия балансируют контроль с гибкостью. Высокорегулируемые сектора, такие как BFSI и здравоохранение, используют частные настройки, интегрированные с облачными мощностями для соответствия требованиям. Рынок центров обработки данных Германии развивается, чтобы поддерживать эти индивидуальные решения для рабочих нагрузок, чувствительных к безопасности. Малые и средние предприятия также внедряют гибридные системы для управления затратами без ущерба для масштабируемости. Поставщики услуг разрабатывают гибкие пакеты, сочетающие колокацию, облачные и управляемые услуги. Гибридные модели поддерживают глобальные компании, нуждающиеся в распределенной инфраструктуре, сохраняя при этом местный суверенитет. Это создает возможности для поставщиков программного обеспечения и услуг. Тенденция обеспечивает разнообразное внедрение в различных отраслях.

Расширение использования возобновляемых источников энергии и интеграция круговой энергии в проектирование центров обработки данных

Операторы интегрируют возобновляемые источники, такие как ветер и солнце, для питания кампусов. Системы повторного использования энергии направляют отходящее тепло в городские сети и жилые районы. Рынок центров обработки данных Германии соответствует национальным климатическим целям, которые придают приоритет углеродной нейтральности. Контракты на возобновляемую энергию с поставщиками коммунальных услуг обеспечивают устойчивые поставки энергии на десятилетия. Предприятия рассматривают устойчивость как ключевой фактор при выборе поставщиков. Операторы расширяют хранение энергии и интеграцию с сетью для повышения устойчивости. Эти меры снижают долгосрочные затраты, улучшая экологическое воздействие. Это создает сильное различие в конкурентной среде.

Проблемы рынка

Растущий спрос на энергию и давление на операторов по соблюдению требований устойчивости

Сектор сталкивается с возрастающими проблемами из-за высокого потребления электроэнергии и строгих требований к углеродной нейтральности. Достижение целей по энергоэффективности требует значительных инвестиций в интеграцию возобновляемых источников, передовые системы охлаждения и оптимизацию энергопотребления. Рынок центров обработки данных Германии должен адаптироваться, балансируя расширение мощностей с соблюдением требований устойчивости. Операторы сталкиваются с вниманием со стороны регуляторов и местных сообществ, обеспокоенных использованием ресурсов. Растущие затраты на электроэнергию дополнительно нагружают прибыльность малых предприятий и провайдеров колокации. Достижение операционной эффективности без ущерба для производительности остается сложной задачей. Это вынуждает игроков исследовать инновационные энергетические партнерства и технологии.

Сложность регулирования, суверенитет данных и ограничения доступности земли

Соблюдение строгих законов ЕС и Германии о защите данных усложняет стратегии расширения для глобальных компаний. Операторы должны соответствовать требованиям GDPR и национальным стандартам безопасности, что увеличивает затраты на соблюдение требований. Рынок центров обработки данных Германии сталкивается с барьерами из-за ограниченной доступности городской земли, особенно во Франкфурте и Берлине. Дефицит недвижимости и противодействие со стороны сообществ задерживают крупномасштабные проекты. Нехватка квалифицированной рабочей силы также затрудняет своевременное развитие объектов. Предприятия сталкиваются с более длительными сроками для обеспечения надежных партнеров. Это создает препятствия для инвесторов, стремящихся к более быстрой отдаче от инфраструктурных проектов.

Возможности рынка

Потенциал роста в периферийных развертываниях и облачных решениях, ориентированных на отрасли

Расширение периферии создает возможности для операторов, предлагающих локализованные услуги. Отрасли, включая розничную торговлю, производство и логистику, нуждаются в возможностях обработки данных в реальном времени. Рынок центров обработки данных Германии поддерживает этот рост с помощью модульных и микрообъектов в ключевых городских центрах. Предприятия ценят эти решения за скорость, соответствие требованиям и устойчивость. Поставщики услуг позиционируют себя для захвата нишевых рабочих нагрузок. Периферийные развертывания открывают инвестиционные возможности в новых городах за пределами Франкфурта. Это диверсифицирует рыночный ландшафт и улучшает региональную связность.

Стратегическая роль Германии как шлюза для цифровой трансформации Европы

Центральное расположение Германии делает ее естественным шлюзом для регионального облачного и колокационного расширения. Глобальные провайдеры выбирают страну для якорных операций в Европе. Рынок центров обработки данных Германии получает долгосрочные возможности от растущих трансграничных потоков данных. Ее регуляторная среда обеспечивает сильное доверие среди международных предприятий. Облачно-ориентированные инновации ускоряют внедрение в малых и средних предприятиях и крупных корпорациях. Инвесторы признают стабильность инфраструктурного рынка Германии. Это укрепляет уверенность в устойчивом цифровом росте.

Сегментация рынка

По компонентам

Аппаратное обеспечение доминирует на рынке центров обработки данных Германии, поддерживаемое сильным спросом на серверы, системы хранения и энергосистемы. Предприятия инвестируют в передовые стойки и решения для охлаждения для повышения операционной эффективности. Аппаратное обеспечение занимает наибольшую долю доходов из-за постоянных обновлений. Внедрение программного обеспечения также растет с платформами DCIM и виртуализации, улучшающими автоматизацию. Услуги предоставляют долгосрочную поддержку, но аппаратное обеспечение остается основным драйвером. Это отражает сильный акцент Германии на надежной, высокопроизводительной инфраструктуре для предприятий.

По типу центра обработки данных

Гипермасштабные объекты доминируют благодаря быстрому облачному расширению от глобальных провайдеров. Рынок центров обработки данных Германии также наблюдает рост колокации, поскольку предприятия ищут гибкие модели аутсорсинга. Периферийные и модульные центры расширяются стабильно с развертыванием 5G. Корпоративные объекты остаются актуальными для регулируемых отраслей, требующих внутренних настроек. Мегакампусы появляются во Франкфурте, привлекая международное внимание. Облачные или IDC настройки набирают популярность благодаря масштабируемости. Сочетание крупных гипермасштабных и растущих периферийных решений обеспечивает сбалансированное