Riepilogo esecutivo:

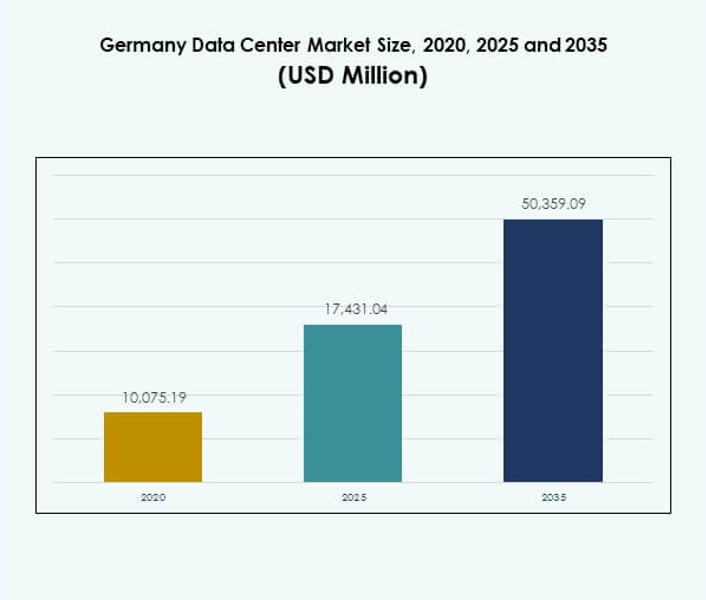

Il mercato dei data center in Germania è stato valutato a 10.075,19 milioni di USD nel 2020, raggiungerà i 17.431,04 milioni di USD nel 2025 e si prevede che raggiungerà i 50.359,09 milioni di USD entro il 2035, con un CAGR dell’11,12% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato dei Data Center in Germania 2025 |

USD 17.431,04 Milioni |

| Mercato dei Data Center in Germania, CAGR |

11,12% |

| Dimensione del Mercato dei Data Center in Germania 2035 |

USD 50.359,09 Milioni |

Il mercato è guidato dall’adozione crescente del cloud computing, dell’intelligenza artificiale e delle tecnologie IoT che richiedono infrastrutture avanzate. Le aziende si concentrano su sistemi efficienti dal punto di vista energetico, soluzioni modulari e innovazioni orientate alla sostenibilità per rimanere competitive. Investimenti strategici da parte di operatori globali hyperscale e fornitori locali rafforzano il ruolo della Germania come hub sicuro, conforme e orientato all’innovazione. Ciò crea opportunità per le imprese e garantisce fiducia agli investitori attraverso rendimenti prevedibili e stabilità a lungo termine.

La Germania occidentale guida il mercato grazie alla prominenza di Francoforte come hub di connettività europeo supportato da forti investimenti in interconnessione e hyperscale. Regioni meridionali come Monaco guidano la domanda da settori aziendali come l’automotive e la finanza, mentre Berlino emerge come un hub digitale e di start-up in crescita. La Germania settentrionale si sviluppa attraverso la connettività di Amburgo e l’integrazione delle energie rinnovabili, riflettendo una crescita equilibrata nell’ecosistema digitale del paese.

Driver di Mercato

Crescente Adozione di Tecnologie Avanzate Cloud e Digitali negli Ecosistemi Aziendali

Il mercato dei data center in Germania beneficia di una forte ondata di adozione del cloud che accelera la trasformazione digitale nei vari settori. Le aziende richiedono piattaforme cloud scalabili che migliorano l’agilità operativa rispettando standard di conformità rigorosi. L’automazione guidata dall’IA, i carichi di lavoro di machine learning e l’espansione dei dispositivi IoT aumentano la pressione sulla capacità infrastrutturale. Il mercato attira investimenti da fornitori globali di cloud che cercano di espandere la loro presenza europea. Le imprese locali adottano modelli ibridi che combinano risorse private e pubbliche per l’efficienza. Questa domanda rimodella le strategie di pianificazione e implementazione dell’infrastruttura. Rafforza il ruolo della Germania come hub digitale sicuro e affidabile per l’Europa.

- Ad esempio, a febbraio 2024, Microsoft si è impegnata a investire 3,2 miliardi di euro per raddoppiare la sua infrastruttura AI e la capacità di cloud computing in Germania, concentrandosi sulla rapida espansione della sua regione cloud a Francoforte e su nuove infrastrutture in tutta la Renania Settentrionale-Vestfalia per fornire servizi avanzati per i carichi di lavoro AI aziendali.

Innovazione nell’Infrastruttura Sostenibile e Soluzioni di Raffreddamento Efficienti dal Punto di Vista Energetico

L’efficienza energetica costituisce un driver critico poiché gli operatori affrontano una crescente domanda di operazioni sostenibili. Gli investitori danno priorità a strutture che integrano energia rinnovabile, raffreddamento a liquido e gestione avanzata del flusso d’aria. I player hyperscale si impegnano a raggiungere obiettivi climaticamente neutrali, allineandosi alle politiche di riduzione del carbonio della Germania. Il mercato dei data center in Germania guadagna slancio dall’innovazione nelle tecnologie di riutilizzo del calore che supportano le comunità locali. Le aziende adottano design di potenza modulari e strumenti di monitoraggio in tempo reale per ridurre lo spreco energetico. I quadri normativi incoraggiano gli operatori a integrare la sostenibilità nelle strategie di espansione. Questa tendenza garantisce la fattibilità a lungo termine per gli operatori rafforzando la reputazione della Germania per la leadership ambientale.

Importanza Strategica degli Hub Digitali per la Fiducia delle Imprese e degli Investitori

Le imprese dipendono dalla forte rete backbone della Germania per garantire la sicurezza dei dati e la connettività a bassa latenza. La sua posizione geografica offre accesso all’Europa centrale e orientale, rendendola vitale per le strategie di espansione internazionale. Le leggi sulla sovranità dei dati aumentano la fiducia tra le aziende multinazionali che cercano la conformità locale. Il mercato dei data center in Germania acquisisce ulteriore rilevanza attraverso il suo ruolo nel supportare le operazioni BFSI, sanitarie e governative. Gli investitori apprezzano la stabilità a lungo termine, la forte regolamentazione e i rendimenti prevedibili del settore. Le imprese lo vedono come un abilitatore della continuità digitale in settori altamente regolamentati. La Germania rimane un punto di ancoraggio sicuro per le operazioni digitali europee.

Trasformazione Guidata dalla Consolidazione Industriale e dall’Espansione delle Strutture Hyperscale

La consolidazione tra gli operatori favorisce economie di scala e investimenti infrastrutturali migliorati. I player hyperscale internazionali si espandono attraverso acquisizioni e nuove costruzioni a Francoforte, Berlino e Monaco. I forti flussi di capitale supportano la creazione di campus avanzati su scala megawatt. Il mercato dei data center in Germania riflette questo cambiamento, dove le imprese e i fornitori di colocation condividono l’infrastruttura per ridurre i costi. Anche le implementazioni edge aumentano, soddisfacendo le esigenze localizzate per settori come il retail e la produzione. Questo mix di crescita hyperscale ed edge rimodella la struttura del mercato. Gli investitori allineano le strategie con ecosistemi in espansione che offrono sia portata globale che resilienza regionale.

- Ad esempio, a marzo 2025, Digital Realty ha aperto il data center FRA18 nel suo campus Digital Park Fechenheim a Francoforte, fornendo 8.200 metri quadrati di spazio e lanciando con una capacità iniziale di 6,4 MW, con ulteriori 9,6 MW da aggiungere, per supportare il calcolo ad alte prestazioni e i carichi di lavoro AI come parte di uno dei più grandi campus di data center in Europa.

Tendenze di Mercato

Spostamento Verso il Calcolo Edge e l’Infrastruttura Distribuita per Applicazioni Localizzate

L’adozione del calcolo edge cresce poiché le imprese cercano soluzioni a bassa latenza per applicazioni in tempo reale. Settori come la mobilità autonoma, le fabbriche intelligenti e l’e-commerce richiedono architetture distribuite. Il mercato dei data center in Germania si adatta attraverso siti edge che completano i campus hyperscale. Gli operatori espandono micro data center modulari più vicini agli utenti per l’efficienza. I rollout 5G accelerano questa tendenza abilitando servizi IoT avanzati. Le imprese vedono nuovo potenziale per applicazioni guidate dall’IA supportate all’edge. Crea nuove vie di crescita per i fornitori di colocation. L’espansione edge supporta la posizione della Germania nell’economia digitale in evoluzione dell’Europa.

Integrazione dell’Intelligenza Artificiale e dell’Automazione nelle Operazioni dei Data Center

Gli operatori integrano strumenti AI per monitorare i carichi di lavoro, ottimizzare il raffreddamento e prevedere i guasti. L’automazione garantisce un’allocazione delle risorse più rapida migliorando le metriche di uptime. Il mercato dei data center in Germania riflette sempre più la domanda di infrastrutture intelligenti e auto-correttive. Le imprese adottano sistemi software-defined per ridurre i rischi operativi. I fornitori di colocation e cloud implementano l’AI per ridurre i costi energetici e migliorare la sostenibilità. Le piattaforme di manutenzione predittiva minimizzano i tempi di inattività e supportano carichi di lavoro continui. L’automazione rafforza il vantaggio competitivo riducendo i costi a lungo termine. Aumenta la fiducia tra i clienti aziendali che cercano alta affidabilità.

Crescita dei Modelli di Implementazione Ibridi nei Settori Regolamentati e nelle PMI

L’adozione ibrida cresce poiché le imprese bilanciano controllo e flessibilità. Settori altamente regolamentati come BFSI e sanità utilizzano configurazioni private integrate con capacità cloud per la conformità. Il mercato dei data center in Germania si evolve per supportare queste soluzioni personalizzate per carichi di lavoro sensibili alla sicurezza. Anche le PMI adottano sistemi ibridi per gestire i costi senza sacrificare la scalabilità. I fornitori di servizi progettano pacchetti flessibili che combinano colocation, cloud e servizi gestiti. I modelli ibridi supportano le aziende globali che necessitano di infrastrutture distribuite mantenendo la sovranità locale. Crea opportunità per fornitori di software e servizi. La tendenza garantisce un’adozione diversificata tra i settori.

Espansione dell’Energia Rinnovabile e Integrazione dell’Energia Circolare nel Design dei Data Center

Gli operatori integrano fonti rinnovabili come vento e solare per alimentare i campus. I sistemi di riutilizzo dell’energia canalizzano il calore di scarto nelle reti cittadine e residenziali. Il mercato dei data center in Germania si allinea agli obiettivi climatici nazionali che danno priorità alla neutralità carbonica. I contratti rinnovabili con i fornitori di servizi pubblici assicurano forniture energetiche sostenibili per decenni. Le imprese vedono la sostenibilità come un fattore chiave nella selezione dei fornitori. Gli operatori espandono lo stoccaggio delle batterie e l’integrazione della rete per migliorare la resilienza. Queste misure riducono i costi a lungo termine migliorando l’impatto ambientale. Costruisce una forte differenziazione in un panorama competitivo.

Le Sfide di Mercato

Crescente Domanda Energetica e Pressione sulla Conformità alla Sostenibilità per gli Operatori

Il settore affronta sfide crescenti dovute all’elevato consumo di elettricità e ai rigidi mandati di neutralità carbonica. Raggiungere gli obiettivi di efficienza energetica richiede ingenti investimenti nell’integrazione delle rinnovabili, nel raffreddamento avanzato e nell’ottimizzazione della potenza. Il mercato dei data center in Germania deve adattarsi bilanciando l’espansione della capacità con la conformità alla sostenibilità. Gli operatori affrontano il controllo da parte dei regolatori e delle comunità locali preoccupate per l’uso delle risorse. I crescenti costi energetici mettono ulteriormente a dura prova la redditività per le imprese più piccole e i fornitori di colocation. Raggiungere l’efficienza operativa senza compromettere le prestazioni rimane difficile. Costringe i player a esplorare partnership e tecnologie energetiche innovative.

Complessità Normativa, Sovranità dei Dati e Vincoli di Disponibilità del Terreno

La conformità alle rigide leggi sulla protezione dei dati dell’UE e della Germania complica le strategie di espansione per le aziende globali. Gli operatori devono allinearsi con il GDPR e gli standard di sicurezza nazionali, aumentando i costi di conformità. Il mercato dei data center in Germania incontra ostacoli dalla limitata disponibilità di terreni urbani, specialmente a Francoforte e Berlino. La carenza di immobili e l’opposizione delle comunità ritardano i progetti su larga scala. La carenza di manodopera qualificata ostacola anche lo sviluppo tempestivo delle strutture. Le imprese affrontano tempi più lunghi per assicurarsi partner affidabili. Crea ostacoli per gli investitori che cercano ritorni più rapidi dai progetti infrastrutturali.

Opportunità di Mercato

Potenziale di Crescita nelle Implementazioni Edge e Soluzioni Cloud Specifiche per Settore

L’espansione edge crea opportunità per gli operatori che offrono servizi localizzati. Settori come retail, manifatturiero e logistica necessitano di capacità di dati in tempo reale. Il mercato dei data center in Germania supporta questa crescita con strutture modulari e micro in hub urbani chiave. Le imprese apprezzano queste soluzioni per velocità, conformità e resilienza. I fornitori di servizi si posizionano per catturare carichi di lavoro di nicchia. Le implementazioni edge aprono opportunità di investimento in nuove città oltre Francoforte. Diversifica il panorama del mercato e migliora la connettività regionale.

Ruolo Strategico della Germania come Porta d’Accesso per la Trasformazione Digitale Europea

La posizione centrale della Germania la rende una porta d’accesso naturale per l’espansione regionale del cloud e della colocation. I fornitori globali scelgono il paese per ancorare le operazioni europee. Il mercato dei data center in Germania guadagna opportunità a lungo termine dai crescenti flussi di dati transfrontalieri. Il suo ambiente normativo garantisce forte fiducia tra le imprese internazionali. L’innovazione cloud-native accelera l’adozione nelle PMI e nelle grandi aziende. Gli investitori riconoscono la stabilità del mercato infrastrutturale della Germania. Rafforza la fiducia nella crescita digitale sostenuta.

Segmentazione di Mercato

Per Componente

L’hardware domina il mercato dei data center in Germania, supportato dalla forte domanda di server, storage e sistemi di alimentazione. Le imprese investono in rack avanzati e soluzioni di raffreddamento per migliorare l’efficienza operativa. L’hardware rappresenta la quota di entrate più grande a causa degli aggiornamenti costanti. Anche l’adozione del software cresce con le piattaforme DCIM e di virtualizzazione che migliorano l’automazione. I servizi forniscono supporto a lungo termine, ma l’hardware rimane il principale driver. Riflette il forte focus della Germania su infrastrutture affidabili e ad alte prestazioni per le imprese.

Per Tipo di Data Center

Le strutture hyperscale dominano a causa della rapida espansione del cloud da parte dei fornitori globali. Il mercato dei data center in Germania vede anche una crescita nella colocation, poiché le imprese cercano modelli di outsourcing flessibili. I centri edge e modulari si espandono costantemente con il dispiegamento del 5G. Le strutture aziendali rimangono rilevanti per i settori regolamentati che richiedono configurazioni interne. I mega campus emergono a Francoforte, attirando l’attenzione internazionale. Le configurazioni cloud o IDC guadagnano trazione per la scalabilità. Il mix di hyperscale su larga scala e crescita edge garantisce uno sviluppo industriale equilibrato.

Per Modello di Implementazione

L’implementazione ibrida domina poiché le imprese bilanciano il controllo on-premises con la flessibilità del cloud. Il mercato dei data