Resumo executivo:

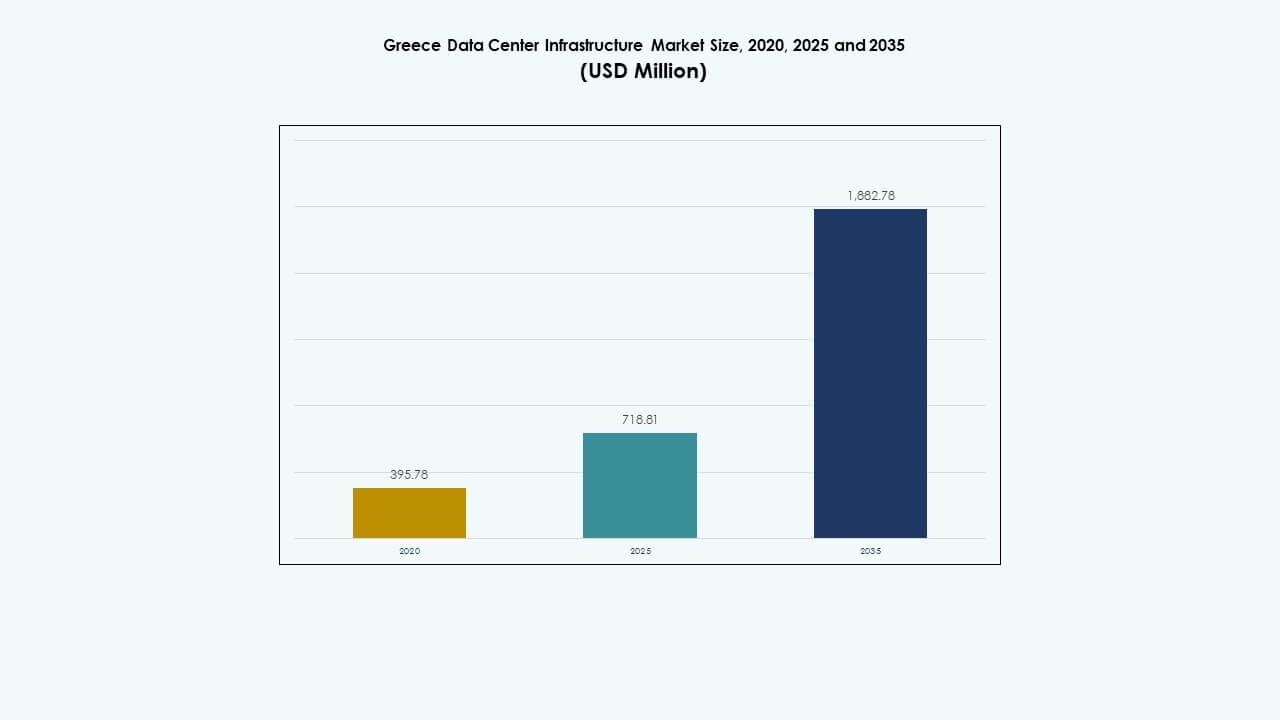

O tamanho do mercado de infraestrutura de data centers na Grécia foi avaliado em USD 395,78 milhões em 2020, aumentou para USD 718,81 milhões em 2025, e prevê-se que atinja USD 1.882,78 milhões até 2035, com um CAGR de 10,04% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Centers na Grécia 2025 |

USD 718,81 Milhões |

| Mercado de Infraestrutura de Data Centers na Grécia, CAGR |

10,04% |

| Tamanho do Mercado de Infraestrutura de Data Centers na Grécia 2035 |

USD 1.882,78 Milhões |

A forte transformação digital nas empresas e a rápida adoção de aplicações em nuvem, IA e IoT impulsionam as atualizações de infraestrutura em todo o país. O aumento do investimento em instalações de borda e hiperescaláveis acelera a implantação de sistemas eficientes de energia e refrigeração. A inovação em designs modulares e pré-fabricados permite uma escalabilidade mais rápida, enquanto a sustentabilidade e a integração de fontes renováveis atraem investidores globais. A posição estratégica do mercado apoia a conectividade regional e a soberania de dados no sudeste da Europa.

O sul da Grécia domina o crescimento do mercado devido à alta concentração de dados e à infraestrutura de rede avançada em Atenas. As regiões do norte, particularmente Salónica, emergem como centros secundários apoiados pela digitalização industrial e troca de dados transfronteiriça. As áreas ocidentais e insulares mostram adoção constante através de instalações de borda menores. A vantagem geográfica da Grécia como ponte de conectividade entre a Europa, África e Ásia fortalece seu papel no desenvolvimento da infraestrutura de dados regional.

Motores de Mercado

Motores de Mercado

Aumento da Demanda por Infraestrutura Digital e em Nuvem

O mercado de infraestrutura de data centers na Grécia se expande através da adoção acelerada da computação em nuvem e da transformação digital empresarial. As empresas modernizam as operações de TI para gerenciar cargas de trabalho crescentes e garantir a soberania de dados dentro das fronteiras da UE. Ganha tração com o aumento da implantação de modelos híbridos e multi-nuvem que suportam o trabalho remoto. Investimentos em redes de próxima geração fortalecem a velocidade e a confiabilidade da transferência de dados. Tecnologias energeticamente eficientes se tornam uma prioridade entre os operadores. As empresas melhoram a resiliência da infraestrutura para atender aos padrões de tempo de atividade. Essa mudança impulsiona fornecedores locais e internacionais a escalarem operações nas principais cidades gregas.

- Por exemplo, a Edgnex Data Centers (da DAMAC) e o Grupo PPC lançaram uma joint venture “Data In Scale” para um data center de 12,5MW na região de Ática, em Atenas, com investimento de €150 milhões na primeira fase, escalando para 25MW, com início da construção no primeiro trimestre de 2025 para suportar cargas de trabalho de IA e nuvem.

Adoção de Processamento de Dados em Borda e Orientado por IA

A adoção da computação de borda transforma como as empresas gerenciam aplicações sensíveis à latência. O Mercado de Infraestrutura de Data Centers na Grécia se beneficia de nós de dados locais que suportam análises em tempo real. As cargas de trabalho de IA aumentam a demanda por servidores de alta densidade e sistemas de refrigeração avançados. Setores industriais implantam ferramentas de monitoramento inteligente para manutenção preditiva e automação de processos. Operadoras de telecomunicações expandem redes de backbone 5G, impulsionando a conectividade regional. A inovação em micro data centers melhora a entrega de serviços em áreas remotas. Fornecedores investem em infraestrutura preparada para IA que garante baixa latência e otimização de energia.

Investimentos do Governo e da UE Fortalecendo as Bases Digitais

O forte alinhamento de políticas com os objetivos da Década Digital da UE impulsiona o momento de investimento. A Grécia atrai projetos cofinanciados focados em hubs seguros de nuvem e gestão de dados. Parcerias público-privadas fortalecem a capacidade de dados em todo o país e apoiam iniciativas verdes. O Mercado de Infraestrutura de Data Centers na Grécia está alinhado com os frameworks de cibersegurança e sustentabilidade da UE. Governos locais facilitam o acesso a terras e permissões para expansão em grande escala. A crescente ênfase em sistemas eficientes em termos de energia aumenta a competitividade. O crescente apoio institucional aumenta a confiança dos investidores em zonas de desenvolvimento chave.

- Por exemplo, a Lei 5069/2023 da Grécia estabelece regras claras de construção e zoneamento para data centers, definindo usos de terra permitidos e padrões de construção. A regulamentação simplifica os procedimentos de licenciamento e fortalece a posição da Grécia como um hub atraente para investimentos em infraestrutura digital alinhados com os objetivos de sustentabilidade e eficiência energética da UE.

Importância Estratégica para Investidores e Empresas

O mercado ganha peso estratégico devido à posição geográfica da Grécia como um portal digital entre a Europa, África e Ásia. Ele permite interconexões de baixa latência entre mercados regionais. Alta conectividade de fibra e redes de cabos submarinos melhoram o fluxo de dados transfronteiriço. Investidores globais reconhecem o potencial no ecossistema de infraestrutura estável da Grécia. O Mercado de Infraestrutura de Data Centers na Grécia oferece vantagens de custo em comparação com a Europa Ocidental. Empresas multinacionais expandem presença para garantir continuidade e resiliência nos negócios. A modernização contínua da infraestrutura fortalece a competitividade digital nacional.

Tendências de Mercado

Tendências de Mercado

Mudança para Designs Sustentáveis e Verdes de Data Centers

Preocupações crescentes com energia impulsionam investimentos em instalações alimentadas por fontes renováveis. Operadores integram fontes de energia solar e eólica para reduzir a dependência da rede. O Mercado de Infraestrutura de Data Centers na Grécia testemunha inovação em design focada na reutilização de calor e refrigeração inteligente. Empresas adotam sistemas avançados de fluxo de ar para manter a eficiência operacional. Designs modulares reduzem o desperdício e aceleram os prazos de construção. Programas de certificação sustentável ganham força entre grandes desenvolvedores. Essa transição está alinhada com as metas nacionais de neutralidade de carbono.

Expansão de Instalações de Hiperescala e Colocação

A crescente demanda por capacidade de computação em larga escala impulsiona projetos de hiperescala. Provedores globais estabelecem centros para atender à expansão dos serviços em nuvem. A demanda por colocation cresce à medida que as empresas buscam infraestrutura escalável e gerenciada. O mercado de infraestrutura de data centers na Grécia vê uma participação mais forte de empreendimentos apoiados por telecomunicações. A integração de ferramentas de automação otimiza a utilização de racks. Modelos multi-inquilinos oferecem flexibilidade para startups e PMEs. A rápida escalabilidade incentiva novos investimentos próximos a Atenas e Salônica.

Integração de Sistemas de Resfriamento Líquido e Otimizados por IA

As cargas de trabalho de computação de alto desempenho levam os operadores a adotar a tecnologia de resfriamento líquido. A integração de IA e aprendizado de máquina otimiza o gerenciamento térmico e a alocação de ativos. O mercado de infraestrutura de data centers na Grécia adota o resfriamento por imersão para melhorar a eficiência. As instalações empregam gêmeos digitais para monitoramento em tempo real e manutenção preditiva. Atualizações de hardware aumentam a densidade e reduzem a emissão de calor. Os fornecedores desenvolvem sistemas de gerenciamento inteligente para controle ambiental. O foco se desloca para um desempenho equilibrado e uso de energia.

Surgimento de Modelos de Construção Modular e Pré-fabricada

Os desenvolvedores adotam designs modulares para encurtar os ciclos de implantação. Módulos pré-fabricados permitem expansão em fases enquanto mantêm os padrões de qualidade. O mercado de infraestrutura de data centers na Grécia se beneficia da expertise local em engenharia, apoiando construções mais rápidas. Sistemas modulares garantem distribuição consistente de energia e resfriamento. Soluções construídas em fábrica reduzem os custos de construção e melhoram a confiabilidade. Os operadores aproveitam a escalabilidade plug-and-play para atender à crescente demanda. A tendência apoia o desenvolvimento de infraestrutura resiliente e adaptativa.

Desafios do Mercado

Desafios do Mercado

Altos Custos de Energia e Restrições de Fornecimento de Energia

A dependência energética continua sendo uma preocupação para a sustentabilidade a longo prazo. Tarifas de eletricidade elevadas desafiam a lucratividade para grandes operadores de dados. O mercado de infraestrutura de data centers na Grécia enfrenta pressão para adotar energia renovável mais rapidamente. Limitações da rede elétrica em zonas remotas restringem as oportunidades de expansão. Equilibrar eficiência com acessibilidade torna-se complexo para desenvolvedores de médio porte. As concessionárias locais devem melhorar a confiabilidade da rede para garantir tempo de atividade contínuo. Os operadores exploram sistemas de energia híbridos para compensar a volatilidade dos custos.

Força de Trabalho Qualificada Limitada e Barreiras Regulatórias Complexas

O mercado enfrenta uma escassez de profissionais treinados em engenharia de data centers. A expertise local limitada retarda a adoção de tecnologias emergentes. O mercado de infraestrutura de data centers na Grécia navega por regras de conformidade em evolução sob estruturas da UE e nacionais. Processos de permissão demorados atrasam a execução de projetos. Os operadores enfrentam problemas de coordenação com sistemas de aprovação de múltiplas agências. Programas de desenvolvimento de habilidades são essenciais para atender às necessidades futuras de capacidade. Clareza regulatória e políticas simplificadas poderiam acelerar a implantação da infraestrutura.

Oportunidades de Mercado

Crescente Foco na Integração de Energia Renovável

A transição para fontes de energia renováveis abre oportunidades significativas. O potencial de energia solar e eólica aumenta a sustentabilidade para novas instalações. O Mercado de Infraestrutura de Data Centers na Grécia se beneficia do financiamento da UE para a transformação verde. Os investidores favorecem data centers projetados para operações com carbono zero. A expansão do armazenamento de energia e dos sistemas de microrrede apoia o fornecimento ininterrupto. Esses avanços melhoram a resiliência operacional enquanto reduzem as emissões.

Papel Emergente como um Portal Digital Regional

A localização da Grécia a posiciona como uma ponte para o tráfego de dados intercontinental. As rotas de cabos submarinos que conectam a Europa, África e Ásia aumentam o apelo da conectividade. O Mercado de Infraestrutura de Data Centers na Grécia atrai grandes players em busca de presença regional. A expansão de fibra e nós de borda fortalece o fluxo de dados transfronteiriço. Parcerias locais criam um ecossistema competitivo para a integração de serviços globais de nuvem. A oportunidade reforça o papel da Grécia como um centro tecnológico regional.

Segmentação de Mercado

Por Tipo de Infraestrutura

A infraestrutura elétrica domina devido ao seu papel crítico na continuidade e confiabilidade. O Mercado de Infraestrutura de Data Centers na Grécia depende fortemente de sistemas de energia robustos e soluções de backup. Infraestruturas mecânicas e de TI seguem de perto, apoiadas por sistemas de refrigeração eficientes e servidores escaláveis. Componentes civis e arquitetônicos adicionam resiliência ao design estrutural. Investimentos em sistemas avançados melhoram o desempenho e a sustentabilidade em todas as instalações.

Por Infraestrutura Elétrica

O fornecimento ininterrupto de energia (UPS) e PDUs representam os principais investimentos. O Mercado de Infraestrutura de Data Centers na Grécia enfatiza a estabilidade da conexão à rede e sistemas de backup de energia. Operadores implantam armazenamento de energia em baterias para uma transição sem falhas. Sistemas de chaveamento e transferência de energia aumentam a confiabilidade em instalações multi-inquilino. A eficiência elétrica apoia metas de sustentabilidade e reduz despesas operacionais.

Por Infraestrutura Mecânica

Unidades de refrigeração, chillers e sistemas de contenção lideram o segmento. O Mercado de Infraestrutura de Data Centers na Grécia integra gestão eficiente de calor para suportar cargas de trabalho de alta densidade. Chillers resfriados a água ganham popularidade para grandes salas de dados. Bombas e tubulações garantem uma regulação estável da temperatura. Atualizações mecânicas otimizam o uso de energia e prolongam a vida útil dos equipamentos.

Por Civil / Estrutural & Arquitetônico

Fundações fortes, materiais de envelope e sistemas modulares dominam o design de projetos. O Mercado de Infraestrutura de Data Centers na Grécia prioriza a durabilidade contra condições climáticas regionais. Pisos elevados e estruturas modulares pré-fabricadas permitem escalabilidade flexível. Os padrões de construção estão alinhados com as normas de segurança e energia da UE. A inovação civil e arquitetônica reduz o tempo e o custo de construção.

Por Infraestrutura de TI & Rede

Sistemas de servidores e armazenamento detêm uma participação de liderança. O Mercado de Infraestrutura de Data Centers na Grécia cresce através da adoção de redes de alta velocidade e cabeamento de fibra. A integração de hardware pronto para IA aumenta a eficiência computacional. Soluções de racks e gabinetes melhoram o fluxo de ar e a acessibilidade. A inovação em TI impulsiona a escalabilidade operacional em instalações de nuvem e empresariais.

Por Tipo de Data Center

Centros de colocation e data centers empresariais dominam devido à flexibilidade e aos benefícios de compartilhamento de custos. Instalações hyperscale e de borda ganham tração com a adoção global de tecnologia. O Mercado de Infraestrutura de Data Centers da Grécia aproveita a expansão híbrida para implantação otimizada. Essas categorias apoiam diversas indústrias, incluindo telecomunicações, finanças e manufatura.

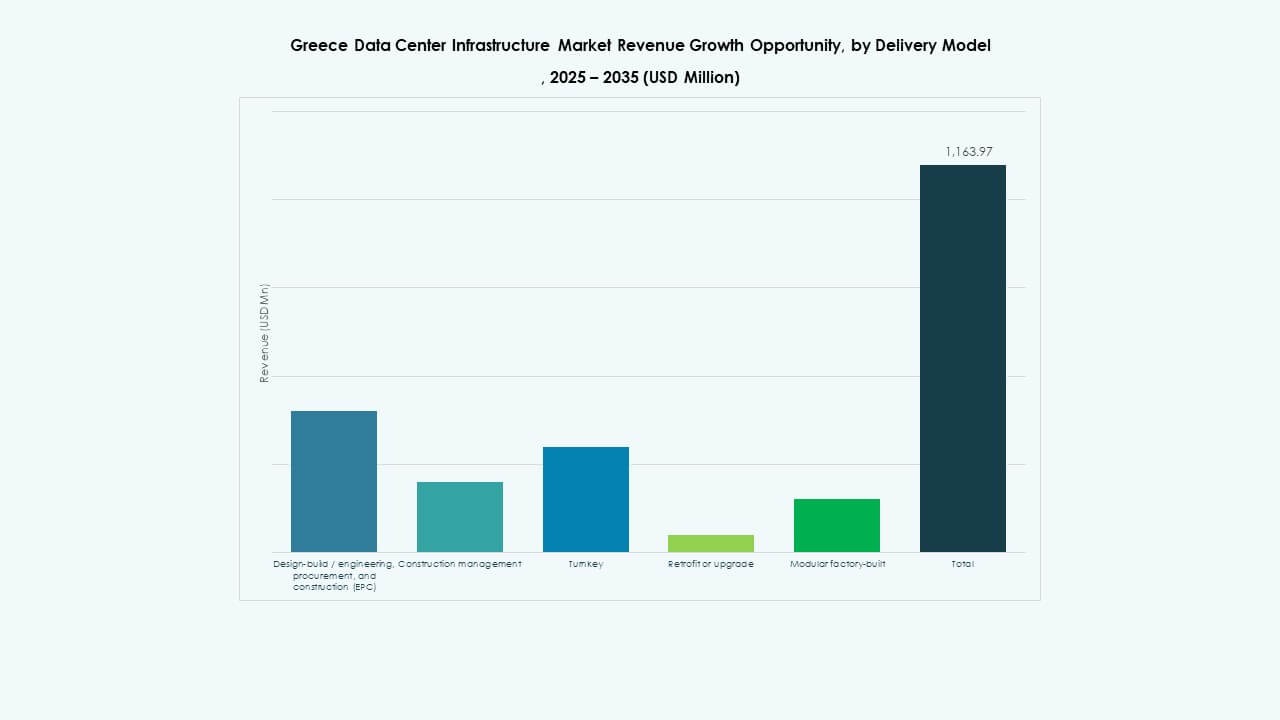

Por Modelo de Entrega

Projetos de design-build e turnkey lideram devido à velocidade e controle. O Mercado de Infraestrutura de Data Centers da Grécia utiliza modelos modulares construídos em fábrica para comissionamento mais rápido. Abordagens de retrofit e atualização sustentam locais mais antigos. Empreiteiros EPC entregam execução integrada de projetos sob padrões rigorosos de desempenho.

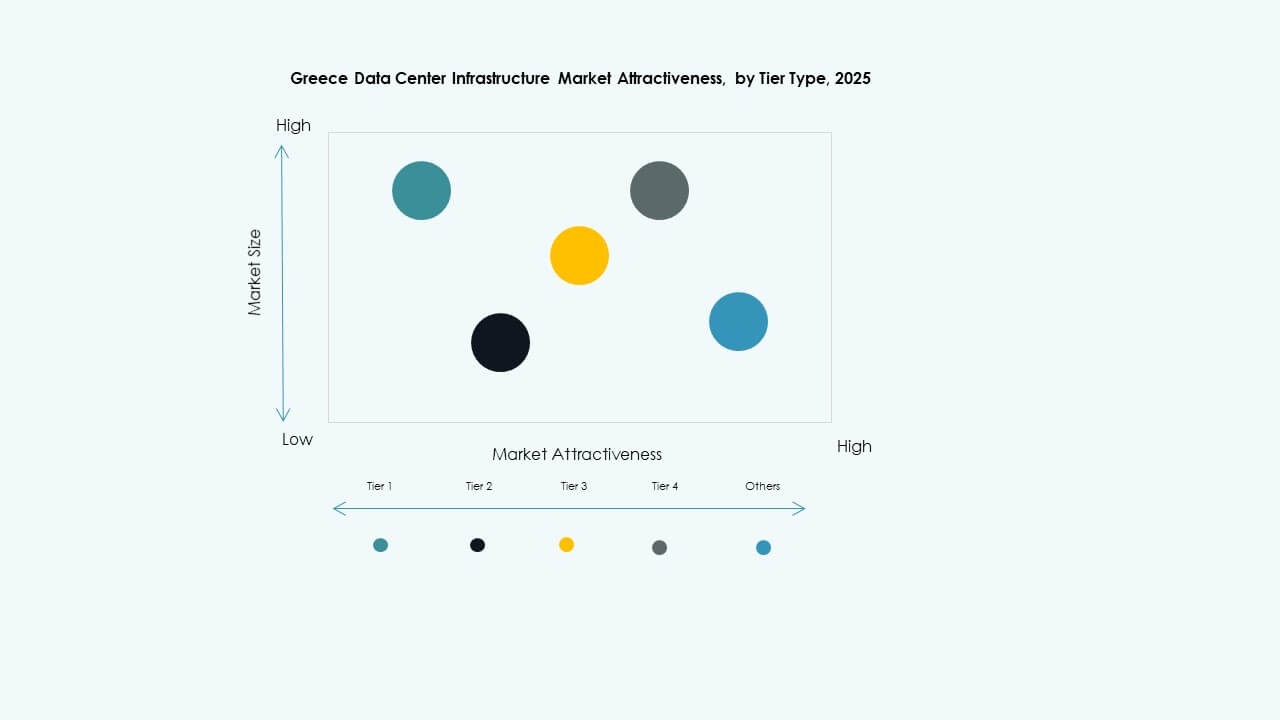

Por Tipo de Nível

Data centers de Nível 3 dominam pelo equilíbrio entre custo e resiliência. O Mercado de Infraestrutura de Data Centers da Grécia observa uma crescente adoção do Nível 4 entre operadores hyperscale. Níveis 1 e 2 permanecem adequados para pequenas empresas e aplicações de borda. Tolerância a falhas aprimorada suporta a confiabilidade do nível de serviço em todos os níveis de instalações.

Insights Regionais

Insights Regionais

Grécia do Sul Dominando a Participação de Mercado

A Grécia do Sul detém mais de 45% de participação, impulsionada por hubs hyperscale e de colocation baseados em Atenas. O Mercado de Infraestrutura de Data Centers da Grécia se beneficia da proximidade com redes de fibra e clusters empresariais. A disponibilidade de energia e o mercado imobiliário apoiam o desenvolvimento em grande escala. O posicionamento estratégico atrai provedores de serviços de telecomunicações e nuvem expandindo sua presença regional.

- Por exemplo, o campus DATA4 “ATH1” em Paiania (região de Atenas) está situado em um terreno de 7,5 hectares e oferece até 90 MW de capacidade de energia. A instalação da primeira fase (DC1) deste projeto fornecerá 15 MW de capacidade de carga de TI.

Grécia do Norte Emergindo com Expansão de Infraestrutura

As regiões do norte contribuem com cerca de 30% de participação com o crescimento de instalações empresariais próximas a Tessalônica. O Mercado de Infraestrutura de Data Centers da Grécia se beneficia da conectividade logística com países dos Bálcãs. Projetos de desenvolvimento regional e instalações de energia renovável aumentam o apelo de investimento. A demanda por computação de borda em zonas industriais fomenta a infraestrutura local.

Regiões Ocidentais e Insulares Mostrando Crescimento Moderado

As regiões ocidentais e insulares detêm cerca de 25% de participação, apoiadas por pequenos centros de colocation e de borda. O Mercado de Infraestrutura de Data Centers da Grécia vê interesse em construções modulares alimentadas por energia renovável. Desafios geográficos desaceleram a expansão em grande escala, mas abrem perspectivas para computação distribuída. Essas áreas fortalecem a resiliência nacional de dados e a cobertura de conectividade.

- Por exemplo, a Digital Realty lançou seu primeiro data center em Creta, chamado HER1, servindo como uma instalação neutra em termos de operadora, projetada para melhorar a conectividade do Mediterrâneo Oriental através de importantes links de cabos submarinos. O projeto marca um passo importante no fortalecimento do papel da Grécia como um centro regional de troca de dados e interconexão.

Insights Competitivos:

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- ABB Ltd.

- Schneider Electric SE

- Vertiv Group Corp.

- Digital Realty

- IBM Corporation

- Fujitsu Ltd.

- Lenovo Group Ltd.

O Mercado de Infraestrutura de Data Center da Grécia apresenta uma mistura equilibrada de líderes globais de tecnologia e operadores regionais. Permanece altamente competitivo devido a investimentos contínuos em gestão de energia, hardware de TI e inovações em refrigeração. Grandes fornecedores como Schneider Electric e Vertiv focam em sistemas energeticamente eficientes para apoiar metas de sustentabilidade. Equinix e Digital Realty expandem a capacidade de colocation para atender à crescente demanda empresarial. Cisco, Dell e Lenovo fortalecem a presença no mercado através de soluções escaláveis de TI e redes. ABB e IBM fornecem infraestrutura inteligente e ferramentas de automação que melhoram a eficiência operacional. O mercado continua a favorecer parcerias, construção modular e modelos de data centers verdes para melhorar a resiliência e o desempenho.

Desenvolvimentos Recentes:

- Em novembro de 2025, a Schneider Electric garantiu aproximadamente USD 2,3 bilhões em novos contratos de data centers nos EUA. Os acordos incluem importantes contratos de fornecimento com um operador de hiperescalabilidade e um provedor líder de colocation para fornecer módulos de energia, sistemas de refrigeração, unidades UPS e equipamentos de comutação ao longo de 2025–2026.

- Em outubro de 2025, a Hitachi assinou uma parceria estratégica com a OpenAI para expandir a infraestrutura global de data centers de IA. Sob este acordo, as empresas co-desenvolverão designs de data centers modulares e pré-fabricados, infraestruturas de refrigeração e armazenamento energeticamente eficientes, e planejarão estratégias de cadeia de suprimentos para implantação confiável. O acordo visa operações sustentáveis de data centers e rápida expansão global da infraestrutura de IA.

- Em setembro de 2025, a Schneider Electric lançou suas soluções EcoStruxure com resfriamento líquido prontas para IA, projetadas para servidores de alta densidade que suportam cargas de trabalho baseadas em GPU da NVIDIA, marcando um lançamento significativo de produto na infraestrutura de data centers.