Résumé exécutif :

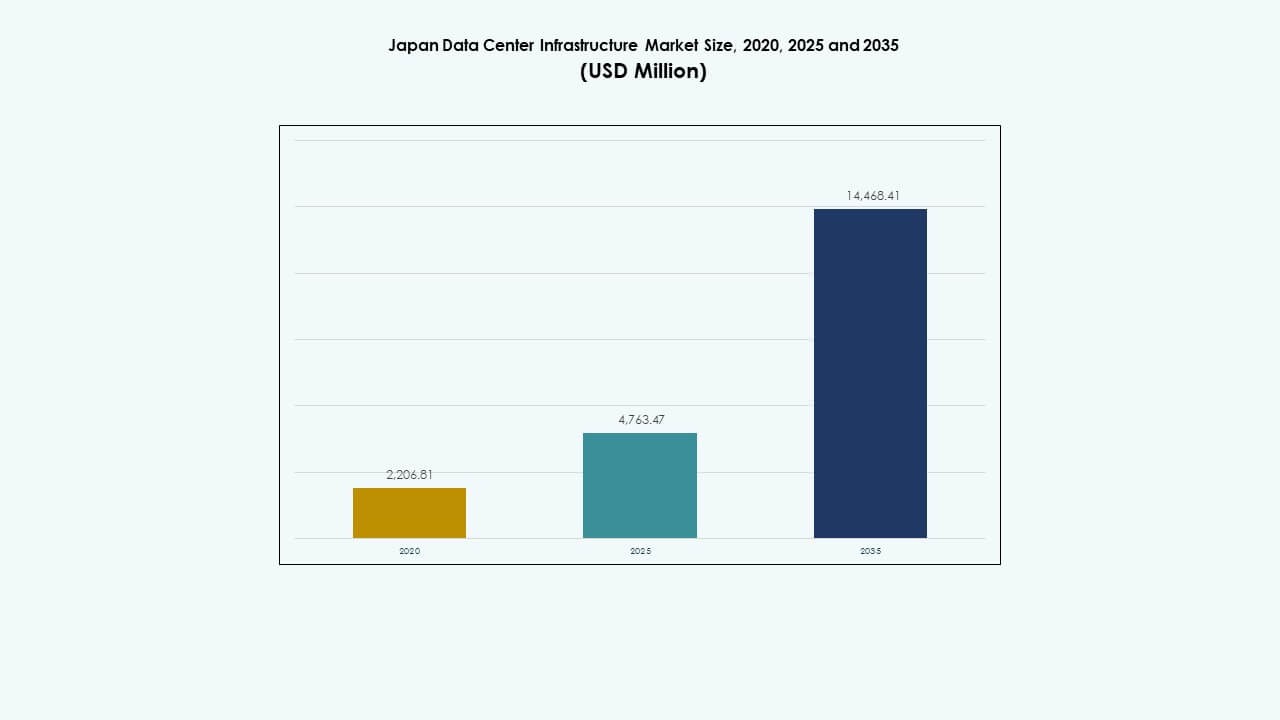

La taille du marché de l’infrastructure des centres de données au Japon était évaluée à 2 206,81 millions USD en 2020 pour atteindre 4 763,47 millions USD en 2025 et devrait atteindre 14 468,41 millions USD d’ici 2035, avec un TCAC de 11,65 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché de l’Infrastructure des Centres de Données au Japon 2025 |

4 763,47 millions USD |

| Marché de l’Infrastructure des Centres de Données au Japon, TCAC |

11,65 % |

| Taille du Marché de l’Infrastructure des Centres de Données au Japon 2035 |

14 468,41 millions USD |

L’adoption croissante de l’IA, le déploiement de la 5G et la migration vers le cloud transforment les besoins en infrastructure dans tous les secteurs. Les opérateurs hyperscale et de colocation investissent dans des systèmes évolutifs et écoénergétiques pour prendre en charge des charges de travail à haute densité et sensibles à la latence. L’innovation dans le refroidissement, la construction modulaire et la gestion de l’énergie améliore la performance et la durabilité. Les entreprises apprécient ces actifs pour leur stabilité à long terme et leur faible risque opérationnel. Pour les investisseurs, le marché de l’infrastructure des centres de données au Japon offre des rendements durables, une demande constante et un alignement avec les objectifs nationaux de transformation numérique.

Tokyo et Yokohama dominent le marché en raison d’une forte activité des entreprises, d’une connectivité élevée et de la présence d’hyperscalers. Osaka sert de centre secondaire clé, stimulé par la fabrication, la finance et la logistique. Des régions émergentes comme Hokkaido et Kyushu attirent des investissements pour leur disponibilité foncière, leurs énergies renouvelables et leurs coûts opérationnels inférieurs. Ces zones soutiennent la transition du Japon vers le edge computing et la résilience régionale des données. Cette répartition géographique renforce l’écosystème global de l’infrastructure.

Moteurs du Marché

Moteurs du Marché

Intégration Cloud Forte et Demande d’Infrastructure Évolutive Parmi les Entreprises Japonaises

Le secteur des entreprises au Japon montre une migration accélérée vers des modèles de cloud public et hybride. Les entreprises exigent des environnements de centres de données hautement évolutifs et sécurisés pour soutenir l’IA, l’IoT et l’analytique. Cela a conduit à une augmentation des investissements dans l’infrastructure hyperscale et de colocation. Les opérateurs se concentrent sur la redondance énergétique, la résilience du réseau et la tolérance aux pannes. Le marché de l’infrastructure des centres de données au Japon bénéficie de baux à long terme prévisibles par les hyperscalers mondiaux. La modernisation informatique est centrale pour la compétitivité numérique dans tous les secteurs. Les services financiers et les entreprises de commerce électronique représentent une grande part de la demande. Un positionnement stratégique assure des taux d’occupation stables et des rendements favorables pour les investisseurs.

- Par exemple, Colt Data Centre Services a lancé Inzai‑3 en 2020 avec 8 000 mètres carrés d’espace blanc et une redondance équivalente Tier 3 avec alimentation électrique double. Cela a conduit à une augmentation des investissements dans les infrastructures hyperscale et de colocation.

Le Edge Computing et le Déploiement de la 5G Renforcent la Demande d’Infrastructure au-delà des Clusters Urbains Principaux

Le déploiement national de la 5G au Japon déclenche une demande pour une infrastructure edge décentralisée. Les opérateurs de centres de données déploient des nœuds edge compacts et à haute densité près des populations d’utilisateurs. Ces installations réduisent la latence et soutiennent l’analyse en temps réel pour les systèmes autonomes et l’IoT. Le marché de l’infrastructure des centres de données au Japon se dirige vers un modèle de conception distribué. Les projets automobiles et de villes intelligentes ancrent les investissements régionaux dans le edge. Les villes de niveau 2 attirent les déploiements en raison de la disponibilité de l’énergie et des coûts fonciers plus bas. La croissance du edge complète les hubs de colocation principaux à Tokyo et Osaka. La densification du réseau et la couverture edge permettent des services numériques à faible latence à l’échelle nationale.

Innovation dans le Refroidissement, l’Optimisation Énergétique et les Systèmes Modulaires

Les systèmes de refroidissement de nouvelle génération réduisent la consommation d’énergie dans les environnements de serveurs à haute densité. Les opérateurs adoptent le refroidissement liquide direct sur puce et le contrôle thermique piloté par l’IA. Le marché de l’infrastructure des centres de données au Japon montre une forte traction dans les conceptions durables et à haute efficacité. La construction modulaire accélère le déploiement et minimise l’impact environnemental. Les incitations gouvernementales promeuvent l’utilisation des énergies renouvelables dans les centres de données. Les contraintes géographiques du Japon poussent à l’innovation dans les centres de données verticaux et souterrains. Les pratiques de construction efficaces aident à réduire les scores PUE. Ces tendances renforcent la compétitivité tout en s’alignant sur les objectifs ESG.

- Par exemple, le centre de données Shiroi-1 de NTT près de Tokyo est conçu pour fournir 24 MW de charge informatique sur 7 360 mètres carrés d’espace serveur. Il fait partie d’un campus hyperscale majeur visant à soutenir la croissance des entreprises et du cloud au Japon.

Investissement Stratégique des Fournisseurs de Cloud Mondiaux et des Géants des Télécommunications Nationaux

Amazon Web Services, Google, Microsoft et Alibaba étendent leurs zones cloud au Japon. Les leaders nationaux comme NTT Communications et SoftBank investissent dans la capacité hyperscale et de câbles sous-marins. Le marché de l’infrastructure des centres de données au Japon soutient des horizons d’investissement à long terme et une clarté réglementaire. Les partenariats entre développeurs immobiliers et spécialistes de l’infrastructure numérique se développent. Les gestionnaires d’actifs réels et les fonds souverains montrent un intérêt croissant pour le marché. Les barrières d’entrée élevées assurent une faible volatilité et un revenu durable pour les investisseurs institutionnels. La stabilité géopolitique du Japon soutient son rôle de hub numérique en Asie du Nord-Est.

Tendances du Marché

Tendances du Marché

Infrastructure Optimisée par l’IA et Utilisation Croissante des Fermes de Serveurs Basées sur GPU

La formation et l’inférence des modèles d’IA nécessitent une puissance de calcul massive. La demande pour des clusters alimentés par GPU stimule la conception de nouvelles infrastructures. Le marché des infrastructures de centres de données au Japon connaît un déploiement rapide d’installations prêtes pour l’IA. Les opérateurs investissent dans des racks à haute densité de puissance et des systèmes de refroidissement renforcés. Les entreprises recherchent des plateformes d’IA en tant que service hébergées localement. La demande de GPU dépasse la capacité traditionnelle basée sur les CPU. Les cas d’utilisation vont de la fabrication et de la logistique à la fintech et au jeu. Les installations sont conçues pour la dissipation de chaleur et le traitement parallèle rapide.

Transition vers l’approvisionnement en énergie renouvelable et objectifs de neutralité carbone des installations

Les opérateurs visent des opérations neutres en carbone d’ici 2030 ou plus tôt. Les partenariats solaires, éoliens et hydrauliques soutiennent la construction durable des centres de données. Le marché des infrastructures de centres de données au Japon s’aligne sur la stratégie de croissance verte du gouvernement. Les fournisseurs de colocation offrent des installations certifiées vertes pour attirer les clients soucieux de l’ESG. Les centres de données investissent dans des programmes de compensation carbone et des panneaux solaires sur site. Les systèmes de stockage d’énergie stabilisent la variabilité de l’approvisionnement en énergies renouvelables. Les entreprises adoptent des certifications de construction écologique comme CASBEE et LEED. Des réseaux plus propres et un refroidissement avancé réduisent l’empreinte carbone.

Sécurité avancée et architecture zéro confiance stimulant les révisions d’infrastructure

Les menaces de cybersécurité transforment les priorités architecturales physiques et numériques. Les opérateurs mettent en œuvre des cadres de confiance zéro et un contrôle d’accès multifactoriel. Le marché des infrastructures de centres de données au Japon répond avec des infrastructures renforcées pour des charges de travail sécurisées. Les clients exigent des certifications de haut niveau, y compris ISO/IEC 27001 et SOC 2. Les systèmes d’accès physique intègrent la biométrie et la surveillance basée sur l’IA. Les technologies de fibre cryptée et de routage sécurisé gagnent en adoption. Les agences gouvernementales et les clients de la défense exigent un contrôle souverain de l’infrastructure. Le marché voit la convergence des couches de sécurité informatique et physique.

Intégration de la gestion intelligente des bâtiments et des outils de maintenance prédictive

Les opérations des installations utilisent désormais des jumeaux numériques et des analyses d’IA pour la maintenance des équipements. Les plateformes BMS intelligentes suivent le flux d’air, l’humidité et la consommation d’énergie en temps réel. Le marché des infrastructures de centres de données au Japon déploie une maintenance conditionnelle pour réduire les temps d’arrêt. Les capteurs fournissent des données granulaires pour l’optimisation des performances. Les outils prédictifs réduisent les coûts de réparation et augmentent la fiabilité. Les opérateurs surveillent les vibrations, les variations thermiques et les fluctuations de puissance. Ces outils soutiennent la conformité, la sécurité et la transparence ESG. L’automatisation réduit les OPEX et les dépendances de main-d’œuvre.

Défis du marché

Défis du marché

Contraintes d’approvisionnement en énergie, limitations du réseau et pressions sur les prix de l’énergie

La disponibilité de l’énergie reste une contrainte majeure pour l’expansion à grande échelle dans les zones urbaines. Tokyo fait face à des goulots d’étranglement de capacité en raison de la congestion du réseau et de l’espace limité des sous-stations. Le marché des infrastructures de centres de données au Japon est confronté à la hausse des prix de l’électricité due à la volatilité mondiale du GNL. Les retards dans les nouvelles infrastructures de réseau ralentissent la sélection des sites. Les opérateurs se concentrent sur le stockage d’énergie et les solutions de génération hybride. L’obtention de permis pour de nouvelles lignes haute tension ajoute un risque de développement. Le zonage urbain limite la portée de la génération sur site. Ces pressions augmentent les ratios CAPEX des projets et les coûts d’exploitation.

Rareté des terres, risque de catastrophe naturelle et escalade des coûts de construction

La disponibilité des terres est limitée, surtout dans les régions métropolitaines comme Tokyo et Yokohama. La résilience aux tremblements de terre et aux typhons nécessite des caractéristiques de conception haut de gamme. Le marché de l’infrastructure des centres de données au Japon fait face à des coûts de renforcement structurel et à des besoins de réaménagement sismique. Les délais de construction s’allongent en raison de la pénurie de main-d’œuvre qualifiée et de la conformité réglementaire. Les constructions verticales et les modèles souterrains compensent les contraintes foncières mais augmentent les coûts. Les matériaux résistants aux tremblements de terre et les systèmes de secours gonflent les budgets. Les opérateurs doivent prendre en compte la redondance des sites et la planification de la récupération. Les longs cycles de permis affectent l’agilité du marché.

Opportunités de marché

Expansion dans les zones périphériques et les régions inexploitées pour une infrastructure décentralisée

Les villes émergentes offrent des conditions attrayantes pour le déploiement en périphérie. Kyushu, Hokkaido et Shikoku présentent une disponibilité foncière, un accès aux énergies renouvelables et des coûts inférieurs. Le marché de l’infrastructure des centres de données au Japon montre un potentiel au-delà du corridor Tokyo-Osaka. L’expansion des villes intelligentes et de la 5G ancrera les futurs nœuds de données en périphérie. Les universités régionales et les pôles d’innovation peuvent créer une demande localisée. Les subventions gouvernementales et les partenariats privés pourraient accélérer le développement régional. Les zones périphériques offrent un avantage stratégique pour les CDN et les applications en temps réel.

Souveraineté numérique, mandats de cloud gouvernementaux et alignement sur la stratégie nationale en matière d’IA

Les programmes numériques soutenus par le gouvernement appuient les mandats de stockage de données localisés et souverains. Le marché de l’infrastructure des centres de données au Japon bénéficie de l’expansion du cloud public alignée avec les objectifs nationaux en matière d’IA. Les ministères investissent dans l’hébergement sécurisé pour les données des citoyens et les systèmes critiques. Les nouvelles lois sur l’IA mettent l’accent sur le traitement local et la résidence des données. Les opérateurs voient des opportunités dans l’infrastructure conforme à la réglementation pour les clients du secteur public. Les régions de cloud souverain renforcent la résilience contre les risques géopolitiques. Ces initiatives encouragent les partenariats public-privé dans l’infrastructure de données de nouvelle génération.

Segmentation du marché

Segmentation du marché

Par type d’infrastructure

Le marché de l’infrastructure des centres de données au Japon est dominé par l’infrastructure électrique, stimulée par l’augmentation de la densité de puissance des racks. L’infrastructure mécanique se développe avec des besoins de refroidissement avancés. Les infrastructures IT et réseau restent essentielles pour la modernisation, tandis que les composants civils et architecturaux évoluent avec des conceptions modulaires. Les systèmes électriques représentent une part dominante en raison de la demande d’onduleurs (UPS) et d’unités de distribution d’énergie (PDU).

Par infrastructure électrique

Les onduleurs (UPS) et les unités de distribution d’énergie (PDU) dominent le segment en raison des exigences de fiabilité. Les systèmes de stockage d’énergie par batterie montrent une croissance rapide avec des initiatives de secours écologiques. Les connexions au réseau restent essentielles dans les villes de niveau 1, tandis que les investissements dans les appareillages de commutation soutiennent les nouvelles constructions. Les systèmes UPS offrent une redondance évolutive, stimulant l’approvisionnement dans les configurations de colocation et hyperscale.

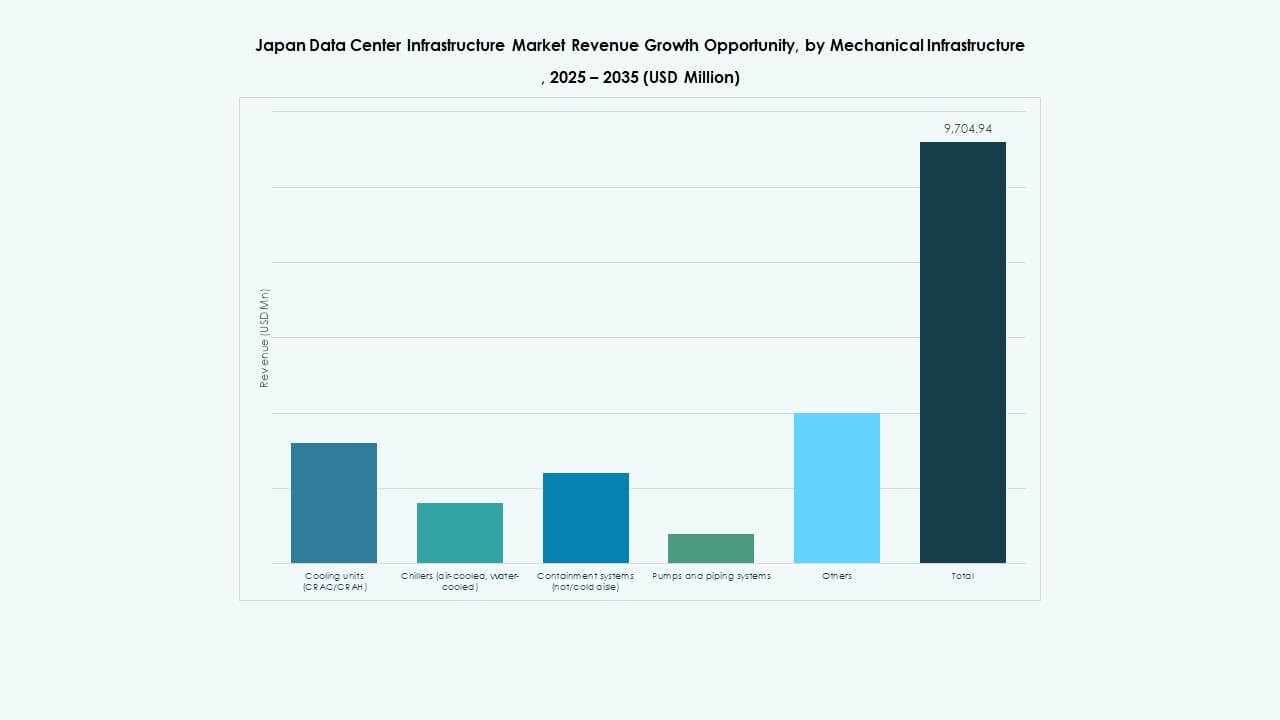

Par infrastructure mécanique

Les unités de refroidissement et les refroidisseurs sont essentiels en raison de l’augmentation des charges de travail liées à l’IA et aux GPU. Le segment se dirige vers le refroidissement liquide direct et les stratégies de confinement. Les systèmes de pompes modulaires soutiennent des configurations de salles de données flexibles. Le marché de l’infrastructure des centres de données au Japon voit un investissement croissant dans des systèmes mécaniques économes en énergie avec un contrôle thermique prédictif.

Par Civil / Structurel & Architectural

Les systèmes de construction modulaires et les planchers surélevés dominent ce segment, permettant des déploiements plus rapides et rentables. Les superstructures sont renforcées pour la résilience sismique, notamment à Tokyo et Kansai. Les opérateurs privilégient les conceptions préfabriquées pour les avantages en termes de délai de mise sur le marché. La conception structurelle est conforme aux codes de construction écologique et à l’intégration des énergies renouvelables.

Par Infrastructure IT & Réseau

Les serveurs et équipements réseau représentent une part majeure. La demande pour les charges de travail IA et cloud-native accélère les cycles de renouvellement des serveurs. Le stockage et le câblage en fibre optique soutiennent les applications intensives en données. Les racks et les enceintes sont adaptés pour une densité élevée et une optimisation du flux d’air. Le segment reflète la structure économique high-tech et numérique du Japon.

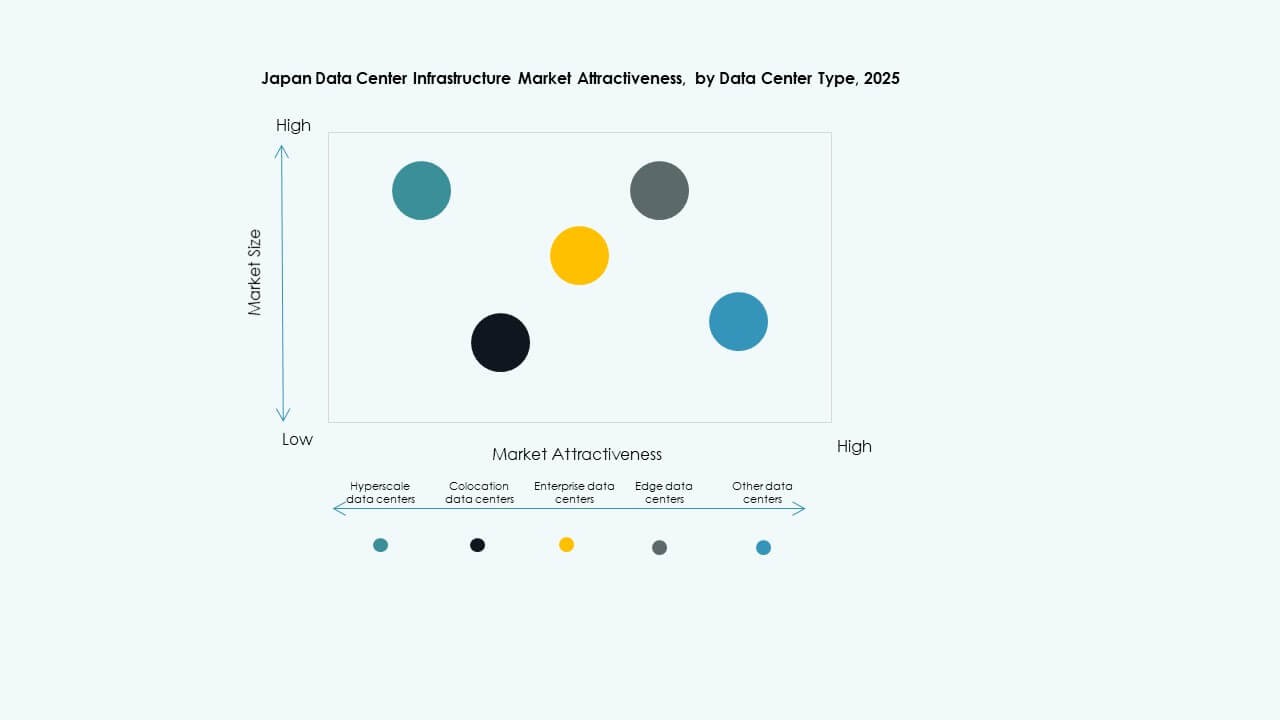

Par Type de Centre de Données

Les centres de données hyperscale et de colocation dominent le marché en raison des grandes charges de travail des entreprises et du cloud. Les centres de données Edge se développent dans les régions, tandis que les centres de données d’entreprise voient une demande modérée. Les installations hyperscale soutiennent les plateformes internationales. Le marché s’aligne sur les tendances de l’externalisation cloud et des applications sensibles à la latence.

Par Modèle de Livraison

Les modèles clés en main et modulaires construits en usine prédominent en raison de la rapidité et de la flexibilité. Les projets de rénovation et de mise à niveau soutiennent la transformation des installations existantes. Les modèles EPC et de gestion de la construction sont utilisés dans les constructions grandes et complexes. Le changement favorise les modules assemblés en usine pour minimiser la complexité et les risques sur site.

Par Type de Niveau

Les installations de niveau 3 et de niveau 4 dominent en raison de la demande pour la disponibilité et la résilience des systèmes. Les clients d’entreprise et financiers préfèrent les conceptions de niveau 4. Les déploiements de niveau 2 restent pertinents dans les configurations rurales ou Edge. Le marché de l’infrastructure des centres de données au Japon met l’accent sur la redondance et les garanties de disponibilité.

Perspectives Régionales

Région de Kanto (Tokyo, Yokohama, Saitama) – Dominant plus de 45% de part de marché

La région de Kanto est en tête grâce à une activité d’entreprise dense, une connectivité mondiale et la présence d’hyperscalers. Tokyo reste l’emplacement privilégié pour la colocation et les nœuds cloud. Une bande passante élevée, une main-d’œuvre qualifiée et des institutions financières ancrent la croissance. Elle fait face à des contraintes de terrain et d’énergie mais continue d’attirer des investissements à grande échelle. Le gouvernement et les entreprises de télécommunications stimulent la demande pour une infrastructure souveraine. Les opérateurs mettent en œuvre des conceptions verticales et souterraines pour optimiser l’espace.

- Par exemple, AWS exploite 4 zones de disponibilité dans sa région Asie-Pacifique (Tokyo).

C’est exact. À partir de 2025, Amazon Web Services (AWS) confirme que sa région Asie-Pacifique (Tokyo) comprend 4 zones de disponibilité, soutenant des services cloud évolutifs et résilients à travers le Japon.

Région de Kansai (Osaka, Kyoto, Kobe) – Sécurisant environ 25% de part de marché

Kansai est un important centre secondaire, soutenu par des clusters de logistique, de fabrication et de recherche. Osaka attire des déploiements à grande échelle et de récupération après sinistre. La région bénéficie d’une infrastructure électrique solide et de zones à faible risque sismique. Les fournisseurs de colocation augmentent leur capacité à Osaka pour desservir l’ouest du Japon. Kyoto et Kobe contribuent par le biais de parcs de recherche universitaires et d’entreprises technologiques. La redondance entre Tokyo et Osaka améliore la résilience du réseau.

- Par exemple, Google Cloud a lancé sa région d’Osaka en 2019 avec 3 zones. Les fournisseurs de colocation augmentent leur capacité à Osaka pour desservir l’ouest du Japon. Kyoto et Kobe contribuent par le biais de parcs de recherche universitaires et d’entreprises technologiques. La redondance entre Tokyo et Osaka améliore la résilience du réseau.

Régions Émergentes (Hokkaido, Kyushu, Chubu) – Part Combinée Environ 30%

Hokkaido et Kyushu offrent des températures basses, un accès aux énergies renouvelables et de vastes terrains. Ces conditions favorisent le développement de centres de données écologiques. Chubu, qui abrite Nagoya, soutient la croissance des industries automobiles et électroniques. Les opérateurs explorent les zones périphériques pour des services en temps réel et l’inférence IA. Les gouvernements locaux promeuvent l’infrastructure numérique par le biais de subventions et de soutiens au zonage. Ces régions aident à décentraliser l’économie des données du Japon au-delà des métropoles traditionnelles.

Informations Compétitives :

- Schneider Electric

- Vertiv Group Corp.

- Fujitsu

- Hitachi, Ltd.

- Huawei Technologies Co., Ltd.

- Dell Inc.

- Equinix, Inc.

- Cisco Systems, Inc.

- IBM

- ABB

Le marché de l’infrastructure des centres de données au Japon présente un mélange de leaders mondiaux de l’infrastructure, de géants technologiques nationaux et de fournisseurs de solutions spécialisés. Schneider Electric et Vertiv dominent les segments de l’alimentation et du refroidissement avec des systèmes évolutifs et écoénergétiques. Fujitsu et Hitachi sont en tête des solutions intégrées de gestion informatique et d’installations, soutenues par une forte présence locale. Huawei et Dell proposent des plateformes avancées de serveurs et de stockage soutenant les charges de travail cloud et IA. Equinix joue un rôle clé dans l’infrastructure de colocation et les services d’interconnexion. Cisco et IBM contribuent fortement aux couches de mise en réseau, d’automatisation et de sécurité. ABB soutient l’infrastructure électrique avec des composants modulaires et connectés au réseau. Le marché encourage la collaboration entre les opérateurs de télécommunications, les promoteurs immobiliers et les entreprises technologiques. Il exige de l’innovation dans l’utilisation de l’énergie, l’optimisation de l’espace et la conformité réglementaire, créant des opportunités pour des partenariats stratégiques et la transformation de l’infrastructure numérique.

Développements récents :

- En novembre 2025, Cisco Systems a lancé l’appliance Cisco Unified Edge lors de son Partner Summit sur l’intégration du calcul, du réseau, du stockage et de la sécurité pour étendre les capacités des centres de données aux périphéries du réseau, améliorant ainsi le support de l’IA et de l’infrastructure.

- En octobre 2025, ABB a annoncé une collaboration avec NVIDIA pour développer des centres de données AI de nouvelle génération à l’échelle du gigawatt, en se concentrant sur des solutions d’alimentation 800 VDC à haute efficacité pour les charges de travail AI avancées.

- En mai 2025, Cummins s’est associé à AVAIO Digital pour fournir des générateurs pour l’alimentation de secours dans les futurs centres de données prêts pour l’IA, dans le cadre d’un engagement de 200 millions de dollars en équipements livré sur 18 mois pour soutenir les opérations à haute densité à partir de 2026.

- En mars 2025, Mitsui & Co. a annoncé l’acquisition d’une participation de 50 % dans un centre de données hyperscale opérationnel au Japon. Dans cette transaction, la filiale de Mitsui a investi 18 milliards de yens par l’intermédiaire d’une société holding, marquant une expansion clé de leur portefeuille de centres de données aux côtés d’investisseurs institutionnels.