Zusammenfassung:

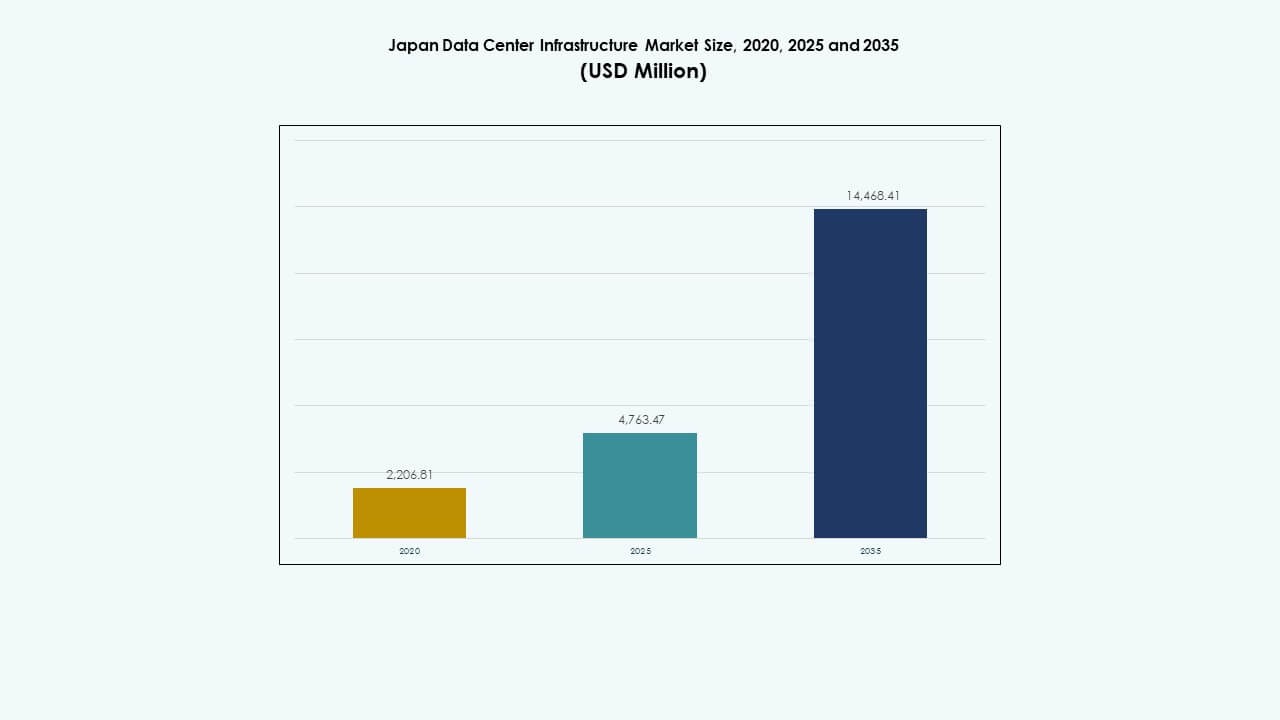

Der Markt für Rechenzentrumsinfrastruktur in Japan wurde 2020 mit 2.206,81 Millionen USD bewertet und wird voraussichtlich bis 2025 auf 4.763,47 Millionen USD und bis 2035 auf 14.468,41 Millionen USD anwachsen, bei einer jährlichen Wachstumsrate (CAGR) von 11,65 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße der Rechenzentrumsinfrastruktur in Japan 2025 |

USD 4.763,47 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Japan, CAGR |

11,65% |

| Marktgröße der Rechenzentrumsinfrastruktur in Japan 2035 |

USD 14.468,41 Millionen |

Die zunehmende Einführung von KI, der Einsatz von 5G und die Migration in die Cloud verändern die Infrastrukturbedürfnisse in verschiedenen Branchen. Hyperscale- und Colocation-Betreiber investieren in skalierbare, energieeffiziente Systeme, um hochdichte und latenzempfindliche Workloads zu unterstützen. Innovationen in den Bereichen Kühlung, modulare Bauweise und Energiemanagement verbessern Leistung und Nachhaltigkeit. Unternehmen schätzen diese Vermögenswerte für ihre langfristige Stabilität und ihr geringes Betriebsrisiko. Für Investoren bietet der Markt für Rechenzentrumsinfrastruktur in Japan dauerhafte Renditen, stetige Nachfrage und eine Ausrichtung an den nationalen Zielen der digitalen Transformation.

Tokio und Yokohama dominieren den Markt aufgrund starker Unternehmensaktivitäten, hoher Konnektivität und der Präsenz von Hyperscalern. Osaka dient als wichtiger sekundärer Knotenpunkt, angetrieben durch die Bereiche Fertigung, Finanzen und Logistik. Aufstrebende Regionen wie Hokkaido und Kyushu ziehen Investitionen aufgrund ihrer Landverfügbarkeit, erneuerbaren Energien und niedrigeren Betriebskosten an. Diese Gebiete unterstützen Japans Übergang zu Edge-Computing und regionaler Datenresilienz. Diese geografische Verteilung stärkt das gesamte Infrastruktur-Ökosystem.

Markttreiber

Markttreiber

Starke Cloud-Integration und Nachfrage nach skalierbarer Infrastruktur bei japanischen Unternehmen

Der Unternehmenssektor in Japan zeigt eine beschleunigte Migration zu öffentlichen und hybriden Cloud-Modellen. Unternehmen verlangen hoch skalierbare und sichere Rechenzentrumsumgebungen, um KI, IoT und Analysen zu unterstützen. Dies hat zu einem Anstieg der Investitionen in Hyperscale- und Colocation-Infrastrukturen geführt. Betreiber konzentrieren sich auf Stromredundanz, Netzwerkresilienz und Fehlertoleranz. Der Markt für Rechenzentrumsinfrastruktur in Japan profitiert von vorhersehbaren langfristigen Mietverträgen durch globale Hyperscaler. Die IT-Modernisierung ist zentral für die digitale Wettbewerbsfähigkeit in allen Sektoren. Finanzdienstleistungs- und E-Commerce-Unternehmen treiben einen großen Teil der Nachfrage an. Strategische Positionierung sichert stabile Belegungsraten und günstige Renditen für Investoren.

- Zum Beispiel startete Colt Data Centre Services 2020 Inzai‑3 mit 8.000 Quadratmetern White Space und Tier 3‑äquivalenter Redundanz mit dualen Stromzuführungen. Dies führte zu einem Anstieg der Investitionen in Hyperscale- und Colocation-Infrastrukturen.

Edge Computing und 5G-Rollout verstärken die Nachfrage nach Infrastruktur über die zentralen städtischen Cluster hinaus

Der nationale 5G-Rollout in Japan löst eine Nachfrage nach dezentraler Edge-Infrastruktur aus. Betreiber von Rechenzentren setzen kompakte, hochdichte Edge-Knoten in der Nähe von Bevölkerungsgruppen ein. Diese Installationen reduzieren die Latenz und unterstützen Echtzeitanalysen für autonome Systeme und IoT. Der japanische Markt für Rechenzentrumsinfrastruktur bewegt sich in Richtung eines verteilten Designmodells. Automobil- und Smart-City-Projekte verankern regionale Edge-Investitionen. Tier-2-Städte ziehen aufgrund der Verfügbarkeit von Strom und niedrigerer Grundstückskosten Einsätze an. Das Wachstum der Edge-Infrastruktur ergänzt die zentralen Colocation-Hubs in Tokio und Osaka. Netzverdichtung und Edge-Abdeckung ermöglichen landesweit latenzarme digitale Dienste.

Innovation in Kühlung, Energieoptimierung und modularen Systemen

Kühlsysteme der nächsten Generation reduzieren den Energieverbrauch in hochdichten Serverumgebungen. Betreiber setzen auf Direct-to-Chip-Flüssigkeitskühlung und KI-gesteuerte Temperaturregelung. Der japanische Markt für Rechenzentrumsinfrastruktur zeigt eine starke Dynamik in nachhaltigen, hocheffizienten Designs. Modulare Bauweise beschleunigt die Bereitstellung und minimiert die Umweltbelastung. Staatliche Anreize fördern die Nutzung erneuerbarer Energien in Rechenzentren. Die geografischen Einschränkungen Japans treiben Innovationen in vertikalen und unterirdischen Rechenzentren voran. Effiziente Baupraktiken helfen, PUE-Werte zu senken. Diese Trends steigern die Wettbewerbsfähigkeit und stehen im Einklang mit ESG-Zielen.

- Zum Beispiel ist das Shiroi-1-Rechenzentrum von NTT in der Nähe von Tokio darauf ausgelegt, 24 MW IT-Last auf 7.360 Quadratmetern Serverfläche bereitzustellen. Es ist Teil eines großen Hyperscale-Campus, der das Unternehmens- und Cloud-Wachstum in Japan unterstützen soll.

Strategische Investitionen von globalen Cloud-Anbietern und einheimischen Telekommunikationsriesen

Amazon Web Services, Google, Microsoft und Alibaba erweitern ihre Cloud-Zonen in Japan. Einheimische Marktführer wie NTT Communications und SoftBank investieren in Hyperscale- und Unterseekapazitäten. Der japanische Markt für Rechenzentrumsinfrastruktur unterstützt langfristige Investitionshorizonte und regulatorische Klarheit. Partnerschaften zwischen Immobilienentwicklern und Spezialisten für digitale Infrastruktur wachsen. Vermögensverwalter und Staatsfonds zeigen steigendes Interesse am Markt. Hohe Eintrittsbarrieren gewährleisten geringe Volatilität und nachhaltige Einnahmen für institutionelle Investoren. Die geopolitische Stabilität Japans unterstützt seine Rolle als digitales Zentrum in Nordostasien.

Markttrends

Markttrends

KI-optimierte Infrastruktur und zunehmende Nutzung von GPU-basierten Serverfarmen

Das Training und die Inferenz von KI-Modellen erfordern enorme Rechenleistung. Die Nachfrage nach GPU-gestützten Clustern treibt neue Infrastrukturgestaltungen an. Der japanische Markt für Rechenzentrumsinfrastruktur verzeichnet eine schnelle Bereitstellung von KI-fähigen Einrichtungen. Betreiber investieren in Racks mit hoher Leistungsdichte und verstärkte Kühlsysteme. Unternehmen suchen nach lokal gehosteten AI-as-a-Service-Plattformen. Die Nachfrage nach GPUs übertrifft die traditionelle CPU-basierte Kapazität. Anwendungsfälle reichen von Fertigung und Logistik bis hin zu Fintech und Gaming. Einrichtungen sind auf Wärmeableitung und schnelle Parallelverarbeitung ausgelegt.

Verlagerung hin zu erneuerbaren Energiequellen und kohlenstoffneutralen Facility-Zielen

Betreiber streben bis 2030 oder früher kohlenstoffneutrale Betriebsvorgänge an. Partnerschaften mit Solar-, Wind- und Wasserkraft unterstützen den nachhaltigen Bau von Rechenzentren. Der japanische Markt für Rechenzentrumsinfrastruktur stimmt mit der Green Growth Strategy der Regierung überein. Colocation-Anbieter bieten grün zertifizierte Einrichtungen an, um ESG-bewusste Kunden anzuziehen. Rechenzentren investieren in Programme zur Kohlenstoffkompensation und Solaranlagen vor Ort. Energiespeichersysteme stabilisieren die Variabilität der erneuerbaren Versorgung. Unternehmen übernehmen grüne Bauzertifizierungen wie CASBEE und LEED. Sauberere Netze und fortschrittliche Kühlung reduzieren den CO2-Fußabdruck.

Fortschrittliche Sicherheit und Zero-Trust-Architektur treiben Infrastrukturüberholungen voran

Cybersecurity-Bedrohungen verändern die Prioritäten der physischen und digitalen Architektur. Betreiber implementieren Zero-Trust-Frameworks und Multi-Faktor-Zugangskontrollen. Der japanische Markt für Rechenzentrumsinfrastruktur reagiert mit gehärteter Infrastruktur für sichere Arbeitslasten. Kunden verlangen hochrangige Zertifizierungen, einschließlich ISO/IEC 27001 und SOC 2. Physische Zugangssysteme integrieren Biometrie und KI-gestützte Überwachung. Verschlüsselte Glasfaser- und sichere Routing-Technologien finden Akzeptanz. Regierungsbehörden und Verteidigungskunden erfordern souveräne Infrastrukturkontrolle. Der Markt sieht eine Konvergenz von IT- und physischen Sicherheitsebenen.

Integration von intelligentem Gebäudemanagement und prädiktiven Wartungstools

Betriebsabläufe in Einrichtungen nutzen jetzt digitale Zwillinge und KI-Analysen für die Wartung von Geräten. Intelligente BMS-Plattformen überwachen in Echtzeit den Luftstrom, die Luftfeuchtigkeit und den Energieverbrauch. Der japanische Markt für Rechenzentrumsinfrastruktur setzt zustandsbasierte Wartung ein, um Ausfallzeiten zu reduzieren. Sensoren liefern detaillierte Daten zur Leistungsoptimierung. Prädiktive Tools senken Reparaturkosten und erhöhen die Zuverlässigkeit. Betreiber überwachen Vibrationen, thermische Abweichungen und Stromschwankungen. Diese Tools unterstützen Compliance, Sicherheit und ESG-Transparenz. Automatisierung reduziert OPEX und Abhängigkeiten von Arbeitskräften.

Marktherausforderungen

Marktherausforderungen

Stromversorgungsbeschränkungen, Netzbegrenzungen und Energiepreisdruck

Die Verfügbarkeit von Strom bleibt eine der größten Einschränkungen für die Expansion im Hyperscale-Bereich in städtischen Gebieten. Tokio steht vor Kapazitätsengpässen aufgrund von Netzüberlastung und begrenztem Platz für Umspannwerke. Der japanische Markt für Rechenzentrumsinfrastruktur sieht sich steigenden Strompreisen aufgrund globaler LNG-Volatilität gegenüber. Verzögerungen bei neuen Netz-Infrastrukturen verlangsamen die Standortauswahl. Betreiber verlagern den Fokus auf Energiespeicher- und Hybridgenerationslösungen. Genehmigungen für neue Hochspannungsleitungen erhöhen das Entwicklungsrisiko. Städtische Zoneneinteilungen begrenzen den Umfang der vor Ort erzeugten Energie. Diese Druckfaktoren erhöhen die CAPEX- und Betriebskostenverhältnisse von Projekten.

Landknappheit, Naturkatastrophenrisiko und Baukostensteigerung

Die Verfügbarkeit von Land ist begrenzt, insbesondere in Metropolregionen wie Tokio und Yokohama. Erdbeben- und Taifunsicherheit erfordert hochwertige Designmerkmale. Der japanische Markt für Rechenzentrumsinfrastruktur sieht sich mit Kosten für strukturelle Verstärkung und seismische Nachrüstung konfrontiert. Bauzeiten verlängern sich aufgrund von Fachkräftemangel und regulatorischen Anforderungen. Vertikale Bauten und unterirdische Modelle kompensieren Landbeschränkungen, erhöhen jedoch die Kosten. Erdbebensichere Materialien und Backup-Systeme treiben die Budgets in die Höhe. Betreiber müssen Standortredundanz und Wiederherstellungsplanung berücksichtigen. Lange Genehmigungszyklen beeinflussen die Marktbeweglichkeit.

Marktchancen

Expansion in Randzonen und unerschlossenen regionalen Gebieten für dezentrale Infrastruktur

Aufstrebende Städte bieten attraktive Bedingungen für den Einsatz von Edge-Technologien. Kyushu, Hokkaido und Shikoku bieten Landverfügbarkeit, Zugang zu erneuerbarer Energie und niedrigere Kosten. Der japanische Markt für Rechenzentrumsinfrastruktur zeigt Potenzial über den Tokio-Osaka-Korridor hinaus. Smart-City- und 5G-Erweiterungen werden zukünftige Edge-Datenknoten verankern. Regionale Universitäten und Innovationszentren könnten lokale Nachfrage schaffen. Staatliche Zuschüsse und private Partnerschaften könnten die regionale Entwicklung beschleunigen. Randzonen bieten strategische Vorteile für CDN und Echtzeitanwendungen.

Digitale Souveränität, staatliche Cloud-Mandate und nationale KI-Strategieausrichtung

Von der Regierung unterstützte digitale Programme fördern lokale, souveräne Datenspeichervorgaben. Der japanische Markt für Rechenzentrumsinfrastruktur profitiert von der Expansion öffentlicher Clouds, die mit nationalen KI-Zielen übereinstimmt. Ministerien investieren in sichere Hosting-Lösungen für Bürgerdaten und kritische Systeme. Neue KI-Gesetze betonen lokale Verarbeitung und Datenresidenz. Betreiber sehen Chancen in regulierungskonformer Infrastruktur für öffentliche Kunden. Souveräne Cloud-Regionen erhöhen die Resilienz gegenüber geopolitischen Risiken. Diese Initiativen fördern öffentlich-private Partnerschaften in der nächsten Generation von Dateninfrastrukturen.

Marktsegmentierung

Marktsegmentierung

Nach Infrastrukturtyp

Der japanische Markt für Rechenzentrumsinfrastruktur wird von elektrischer Infrastruktur angeführt, angetrieben durch steigende Rack-Leistungsdichte. Mechanische Infrastruktur wächst mit fortschrittlichen Kühlbedürfnissen. IT- und Netzwerkinfrastruktur bleibt für die Modernisierung unerlässlich, während sich zivile und architektonische Komponenten mit modularen Designs weiterentwickeln. Elektrische Systeme machen aufgrund der Nachfrage nach USV und PDU einen dominanten Anteil aus.

Nach elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgung (USV) und Stromverteilungseinheiten (PDU) dominieren das Segment aufgrund von Zuverlässigkeitsanforderungen. Batteriespeichersysteme zeigen schnelles Wachstum mit grünen Backup-Initiativen. Netzanschlüsse bleiben in Tier-1-Städten entscheidend, während Investitionen in Schaltanlagen neue Bauten unterstützen. USV-Systeme bieten skalierbare Redundanz, was die Beschaffung in Colocation- und Hyperscale-Setups vorantreibt.

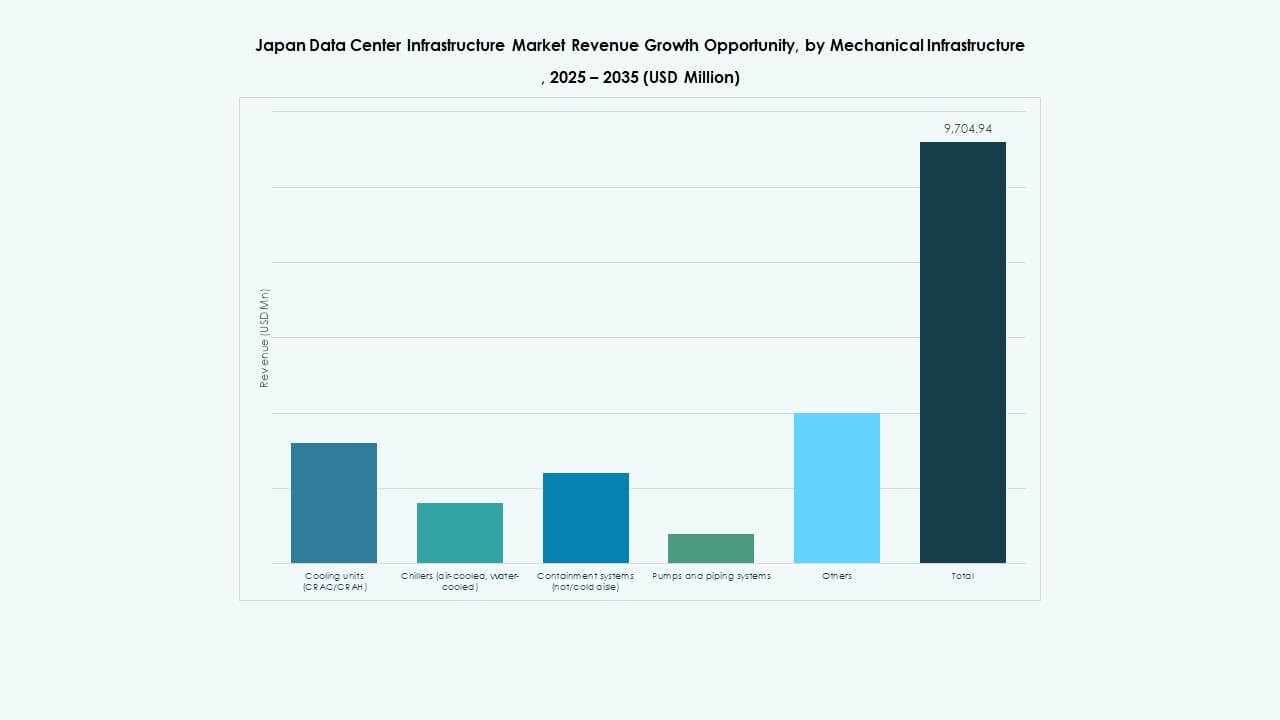

Nach mechanischer Infrastruktur

Kühlgeräte und Kühler sind aufgrund des Anstiegs von KI- und GPU-Workloads unerlässlich. Das Segment verlagert sich hin zu direkter Flüssigkeitskühlung und Eindämmungsstrategien. Modulare Pumpsysteme unterstützen flexible Datenhallenlayouts. Der Markt für Rechenzentrumsinfrastruktur in Japan verzeichnet wachsende Investitionen in energieeffiziente mechanische Systeme mit vorausschauender thermischer Steuerung.

Nach Bauwesen / Strukturell & Architektonisch

Modulare Bausysteme und Doppelböden dominieren dieses Segment und ermöglichen schnellere und kosteneffiziente Rollouts. Superstrukturen werden für seismische Widerstandsfähigkeit verstärkt, insbesondere in Tokio und Kansai. Betreiber bevorzugen vorgefertigte Designs für Vorteile bei der Markteinführung. Das strukturelle Design entspricht den grünen Bauvorschriften und der Integration erneuerbarer Energien.

Nach IT- & Netzwerkinfrastruktur

Server und Netzwerkausrüstung machen einen großen Anteil aus. Die Nachfrage nach KI- und cloud-nativen Workloads beschleunigt die Erneuerungszyklen von Servern. Speicher- und Glasfaserkabel unterstützen datenintensive Anwendungen. Racks und Gehäuse sind für hohe Dichte und Luftstromoptimierung maßgeschneidert. Das Segment spiegelt Japans Hightech- und digitale Wirtschaftsstruktur wider.

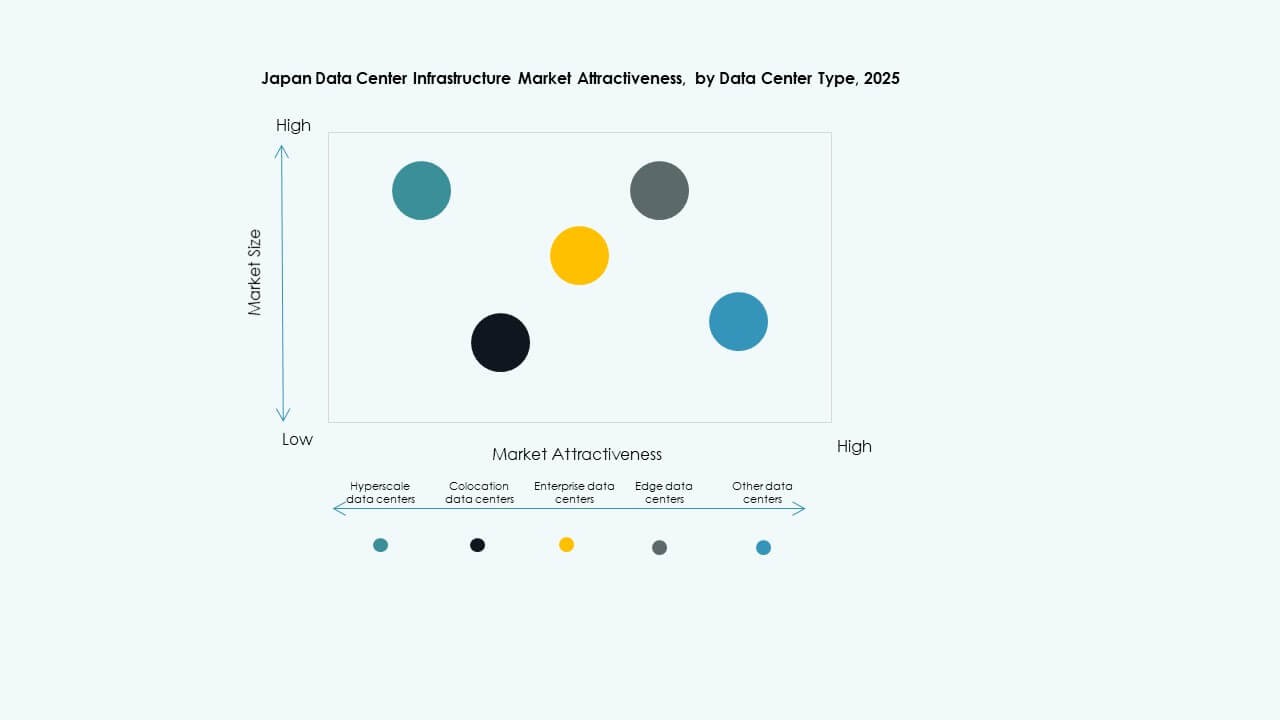

Nach Rechenzentrumstyp

Hyperscale- und Colocation-Rechenzentren dominieren den Markt aufgrund großer Unternehmens- und Cloud-Workloads. Edge-Rechenzentren wachsen in regionalen Gebieten, während Unternehmensrechenzentren eine moderate Nachfrage verzeichnen. Hyperscale-Einrichtungen unterstützen internationale Plattformen. Der Markt orientiert sich an Cloud-Outsourcing und latenzsensitiven Anwendungstrends.

Nach Liefermodell

Schlüsselfertige und modulare fabrikgefertigte Modelle führen aufgrund von Geschwindigkeit und Flexibilität. Nachrüst- und Upgrade-Projekte unterstützen die Transformation von Alteinrichtungen. EPC- und Bauleitungsmodelle werden bei großen, komplexen Bauvorhaben eingesetzt. Der Trend begünstigt fabrikmontierte Module, um die Komplexität und Risiken vor Ort zu minimieren.

Nach Tier-Typ

Tier 3- und Tier 4-Einrichtungen dominieren aufgrund der Nachfrage nach Betriebszeit und Systemresilienz. Unternehmens- und Finanzkunden bevorzugen Tier 4-Designs. Tier 2-Implementierungen bleiben in ländlichen oder Edge-Setups relevant. Der Markt für Rechenzentrumsinfrastruktur in Japan betont Redundanz und Betriebszeitgarantien.

Regionale Einblicke

Kanto-Region (Tokio, Yokohama, Saitama) – Über 45% Marktanteil

Die Kanto-Region führt aufgrund dichter Unternehmensaktivitäten, globaler Konnektivität und der Präsenz von Hyperscalern. Tokio bleibt der Hauptstandort für Colocation- und Cloud-Knoten. Hohe Bandbreite, qualifizierte Arbeitskräfte und Finanzinstitute verankern das Wachstum. Es gibt Einschränkungen bei Land und Strom, aber es zieht weiterhin groß angelegte Investitionen an. Regierung und Telekommunikationsunternehmen treiben die Nachfrage nach souveräner Infrastruktur an. Betreiber implementieren vertikale und unterirdische Designs zur Optimierung des Raums.

- Zum Beispiel betreibt AWS 4 Verfügbarkeitszonen in seiner Region Asien-Pazifik (Tokio).

Dies ist korrekt. Ab 2025 bestätigt Amazon Web Services (AWS), dass seine Region Asien-Pazifik (Tokio) 4 Verfügbarkeitszonen umfasst, die skalierbare und widerstandsfähige Cloud-Dienste in ganz Japan unterstützen.

Kansai-Region (Osaka, Kyoto, Kobe) – Rund 25% Marktanteil

Kansai ist ein starkes sekundäres Zentrum, unterstützt durch Logistik-, Fertigungs- und Forschungskluster. Osaka zieht Hyperscale- und Disaster-Recovery-Einsätze an. Die Region profitiert von einer starken Strominfrastruktur und niedrigeren seismischen Risikozonen. Colocation-Anbieter erweitern die Kapazität in Osaka, um Westjapan zu bedienen. Kyoto und Kobe tragen durch Universitätsforschungsparks und Technologieunternehmen bei. Die Redundanz zwischen Tokio und Osaka verbessert die Netzwerkresilienz.

- Zum Beispiel startete Google Cloud 2019 seine Osaka-Region mit 3 Zonen. Colocation-Anbieter erweitern die Kapazität in Osaka, um Westjapan zu bedienen. Kyoto und Kobe tragen durch Universitätsforschungsparks und Technologieunternehmen bei. Die Redundanz zwischen Tokio und Osaka verbessert die Netzwerkresilienz.

Aufstrebende Regionen (Hokkaido, Kyushu, Chubu) – Kombinierter Anteil etwa 30%

Hokkaido und Kyushu bieten niedrige Temperaturen, Zugang zu erneuerbaren Energien und reichlich Land. Diese Bedingungen begünstigen die Entwicklung grüner Rechenzentren. Chubu, Heimat von Nagoya, unterstützt das Wachstum der Automobil- und Elektronikindustrie. Betreiber erkunden Edge-Zonen für Echtzeitdienste und KI-Inferenz. Lokale Regierungen fördern digitale Infrastruktur durch Subventionen und Zonierungsunterstützung. Diese Regionen helfen, Japans Datenwirtschaft über traditionelle Metropolen hinaus zu dezentralisieren.

Wettbewerbseinblicke:

- Schneider Electric

- Vertiv Group Corp.

- Fujitsu

- Hitachi, Ltd.

- Huawei Technologies Co., Ltd.

- Dell Inc.

- Equinix, Inc.

- Cisco Systems, Inc.

- IBM

- ABB

Der japanische Markt für Rechenzentrumsinfrastruktur zeichnet sich durch eine Mischung aus globalen Infrastrukturführern, heimischen Technologieriesen und spezialisierten Lösungsanbietern aus. Schneider Electric und Vertiv dominieren die Strom- und Kühlsegmente mit skalierbaren, energieeffizienten Systemen. Fujitsu und Hitachi führen integrierte IT- und Facility-Management-Lösungen an, unterstützt durch eine starke lokale Präsenz. Huawei und Dell bieten fortschrittliche Server- und Speicherplattformen, die Cloud- und KI-Workloads unterstützen. Equinix spielt eine Schlüsselrolle in der Colocation-Infrastruktur und bei Interconnection-Diensten. Cisco und IBM tragen erheblich zu Netzwerken, Automatisierung und Sicherheitslagen bei. ABB unterstützt die elektrische Infrastruktur mit netzgebundenen und modularen Komponenten. Der Markt fördert die Zusammenarbeit zwischen Telekommunikationsanbietern, Immobilienentwicklern und Technologieunternehmen. Er fordert Innovationen in der Energienutzung, Raumoptimierung und Einhaltung von Vorschriften, was Chancen für strategische Partnerschaften und die Transformation digitaler Infrastrukturen schafft.

Aktuelle Entwicklungen:

- Im November 2025 brachte Cisco Systems auf seinem Partnergipfel das Cisco Unified Edge Appliance auf den Markt, um Rechenleistung, Netzwerk, Speicher und Sicherheit zu integrieren und die Fähigkeiten von Rechenzentren auf Netzwerkränder zu erweitern, wodurch KI- und Infrastrukturunterstützung verbessert werden.

- Im Oktober 2025 kündigte ABB eine Zusammenarbeit mit NVIDIA an, um Gigawatt-Scale-Rechenzentren der nächsten Generation für KI zu entwickeln, mit einem Fokus auf hocheffiziente 800 VDC-Stromlösungen für fortschrittliche KI-Workloads.

- Im Mai 2025 ging Cummins eine Partnerschaft mit AVAIO Digital ein, um Generatoren für die Notstromversorgung in zukünftigen KI-fähigen Rechenzentren bereitzustellen, als Teil eines Ausrüstungsengagements von 200 Millionen Dollar, das über 18 Monate geliefert wird, um ab 2026 hochdichte Operationen zu unterstützen.

- Im März 2025 gab Mitsui & Co. die Übernahme eines 50%-Anteils an einem operativen Hyperscale-Rechenzentrum in Japan bekannt. In diesem Geschäft investierte Mitsuis Tochtergesellschaft 18 Milliarden Yen über eine Holdinggesellschaft, was eine wichtige Erweiterung ihres Rechenzentrumsportfolios zusammen mit institutionellen Investoren darstellt.