الملخص التنفيذي:

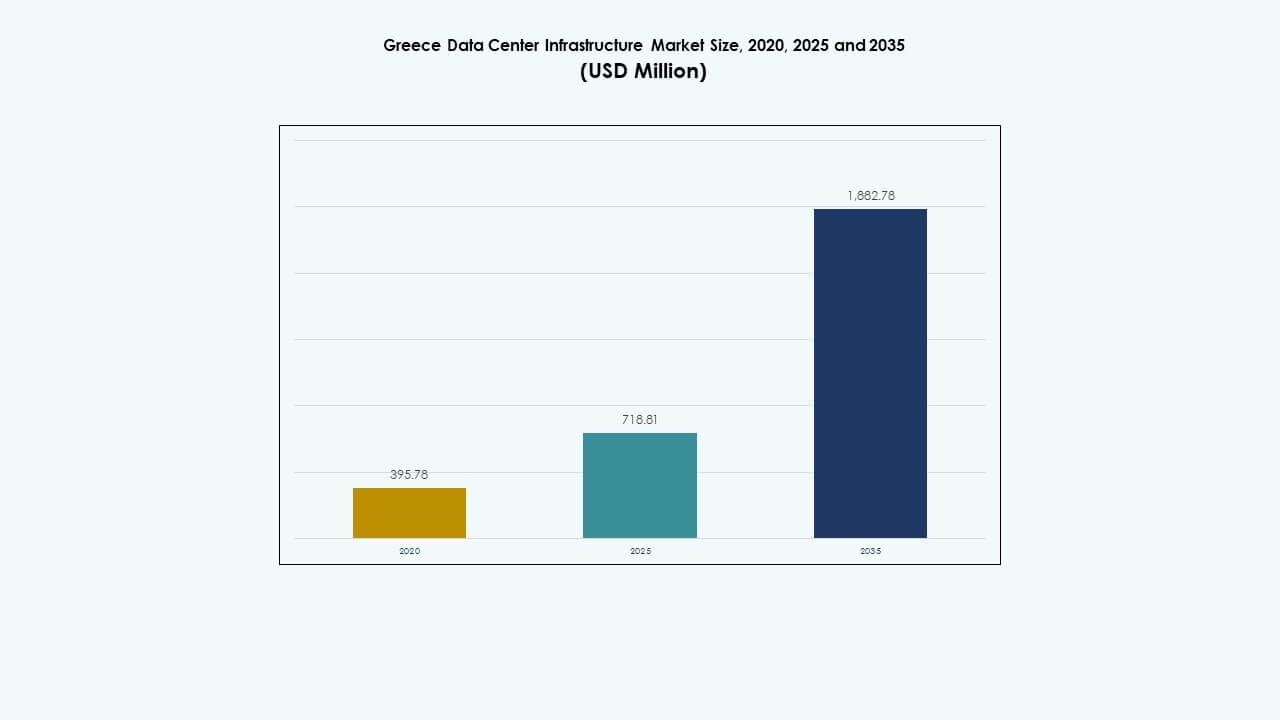

تم تقييم حجم سوق البنية التحتية لمراكز البيانات في اليونان بمبلغ 395.78 مليون دولار أمريكي في عام 2020، وارتفع إلى 718.81 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 1,882.78 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 10.04% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق البنية التحتية لمراكز البيانات في اليونان 2025 |

718.81 مليون دولار أمريكي |

| سوق البنية التحتية لمراكز البيانات في اليونان، معدل النمو السنوي المركب |

10.04% |

| حجم سوق البنية التحتية لمراكز البيانات في اليونان 2035 |

1,882.78 مليون دولار أمريكي |

يدفع التحول الرقمي القوي عبر الشركات واعتماد التطبيقات السريع للسحابة والذكاء الاصطناعي وإنترنت الأشياء إلى ترقيات البنية التحتية على مستوى البلاد. تزايد الاستثمار في مرافق الحافة والمرافق فائقة النطاق يسرع من نشر أنظمة الطاقة والتبريد الفعالة. الابتكار في التصاميم المعيارية والمسبقة الصنع يمكن من التوسع السريع، بينما يجذب التكامل المستدام والمتجدد المستثمرين العالميين. يدعم الموقع الاستراتيجي للسوق الاتصال الإقليمي والسيادة على البيانات عبر جنوب شرق أوروبا.

تهيمن جنوب اليونان على نمو السوق بسبب التركيز العالي للبيانات والبنية التحتية المتقدمة للشبكات في أثينا. تظهر المناطق الشمالية، وخاصة سالونيك، كمراكز ثانوية مدعومة برقمنة الصناعة وتبادل البيانات عبر الحدود. تظهر المناطق الغربية والجزر تبنيًا ثابتًا من خلال مرافق الحافة الأصغر. يعزز الموقع الجغرافي لليونان كجسر اتصال بين أوروبا وأفريقيا وآسيا دوره في تطوير البنية التحتية للبيانات الإقليمية.

محركات السوق

محركات السوق

الطلب المتزايد على البنية التحتية السحابية والرقمية

يتوسع سوق البنية التحتية لمراكز البيانات في اليونان من خلال التسارع في اعتماد الحوسبة السحابية والتحول الرقمي للمؤسسات. تقوم الشركات بتحديث عمليات تكنولوجيا المعلومات لإدارة الأعباء المتزايدة وضمان السيادة على البيانات داخل حدود الاتحاد الأوروبي. يكتسب السوق زخماً من زيادة نشر نماذج السحابة الهجينة والمتعددة التي تدعم العمل عن بُعد. تعزز الاستثمارات في الشبكات من الجيل التالي سرعة نقل البيانات وموثوقيتها. تصبح التقنيات الموفرة للطاقة أولوية قصوى بين المشغلين. تعزز الشركات مرونة البنية التحتية لتلبية معايير الجهوزية. يدفع هذا التحول البائعين المحليين والدوليين لتوسيع العمليات عبر المدن اليونانية الرئيسية.

- على سبيل المثال، أطلقت مراكز بيانات Edgnex (من قبل DAMAC) ومجموعة PPC مشروعًا مشتركًا “Data In Scale” لمركز بيانات بقدرة 12.5 ميجاوات في منطقة أتيكا في أثينا، باستثمار قدره 150 مليون يورو في المرحلة الأولى للتوسع إلى 25 ميجاوات، يبدأ البناء في الربع الأول من عام 2025 لدعم أعباء العمل السحابية والذكاء الاصطناعي.

اعتماد معالجة البيانات المدفوعة بالحافة والذكاء الاصطناعي

يعيد تبني الحوسبة الطرفية تشكيل كيفية إدارة الشركات للتطبيقات الحساسة للكمون. يستفيد سوق البنية التحتية لمراكز البيانات في اليونان من العقد المحلية التي تدعم التحليلات في الوقت الفعلي. تدفع أعباء العمل المتعلقة بالذكاء الاصطناعي الطلب على الخوادم عالية الكثافة وأنظمة التبريد المتقدمة. تنشر القطاعات الصناعية أدوات مراقبة ذكية للصيانة التنبؤية وأتمتة العمليات. يقوم مشغلو الاتصالات بتوسيع شبكات العمود الفقري للجيل الخامس، مما يعزز الاتصال الإقليمي. يحسن الابتكار في مراكز البيانات الصغيرة من تقديم الخدمات في المناطق النائية. يستثمر البائعون في البنية التحتية الجاهزة للذكاء الاصطناعي التي تضمن انخفاض الكمون وتحسين الطاقة.

استثمارات الحكومة والاتحاد الأوروبي تعزز الأسس الرقمية

تعزز المواءمة القوية للسياسات مع أهداف العقد الرقمي للاتحاد الأوروبي زخم الاستثمار. تجذب اليونان المشاريع المشتركة التي تركز على السحابة الآمنة ومراكز إدارة البيانات. تعزز الشراكات بين القطاعين العام والخاص قدرة البيانات على المستوى الوطني وتدعم المبادرات الخضراء. يتماشى سوق البنية التحتية لمراكز البيانات في اليونان مع أطر الأمن السيبراني والاستدامة في الاتحاد الأوروبي. تسهل الحكومات المحلية الوصول إلى الأراضي والتصاريح للتوسع الضخم. يعزز التركيز المتزايد على الأنظمة الموفرة للطاقة التنافسية. يبني الدعم المؤسسي المتزايد ثقة المستثمرين عبر مناطق التطوير الرئيسية.

- على سبيل المثال، يحدد قانون اليونان 5069/2023 قواعد بناء وتصنيف واضحة لمراكز البيانات، ويحدد استخدامات الأراضي المسموح بها ومعايير البناء. يبسط التنظيم إجراءات الترخيص ويعزز مكانة اليونان كمركز جاذب للاستثمار في البنية التحتية الرقمية المتوافقة مع أهداف الاتحاد الأوروبي للاستدامة وكفاءة الطاقة.

الأهمية الاستراتيجية للمستثمرين والشركات

يكتسب السوق وزناً استراتيجياً بسبب موقع اليونان الجغرافي كبوابة رقمية بين أوروبا وأفريقيا وآسيا. يتيح الربط البيني منخفض الكمون عبر الأسواق الإقليمية. تعزز شبكات الألياف العالية والكوابل البحرية تدفق البيانات عبر الحدود. يعترف المستثمرون العالميون بالإمكانات في نظام البنية التحتية المستقر في اليونان. يقدم سوق البنية التحتية لمراكز البيانات في اليونان مزايا تكلفة مقارنة بأوروبا الغربية. توسع الشركات متعددة الجنسيات وجودها لضمان استمرارية الأعمال والمرونة. تعزز التحديث المستمر للبنية التحتية من التنافسية الرقمية الوطنية.

اتجاهات السوق

اتجاهات السوق

التحول نحو تصميمات مراكز البيانات المستدامة والخضراء

تدفع المخاوف المتزايدة بشأن الطاقة الاستثمار في المنشآت التي تعمل بالطاقة المتجددة. يدمج المشغلون مصادر الطاقة الشمسية والرياح لتقليل الاعتماد على الشبكة. يشهد سوق البنية التحتية لمراكز البيانات في اليونان ابتكارًا في التصميم يركز على إعادة استخدام الحرارة والتبريد الذكي. تتبنى الشركات أنظمة تدفق الهواء المتقدمة للحفاظ على الكفاءة التشغيلية. تقلل التصميمات المعيارية من النفايات وتسرع جداول البناء. تكتسب برامج الشهادات المستدامة زخماً بين المطورين الكبار. يتماشى هذا التحول مع الأهداف الوطنية للحياد الكربوني.

توسع مرافق الضخامة والتواجد المشترك

يزداد الطلب على القدرة الحاسوبية واسعة النطاق مما يغذي مشاريع الهايبرسكيل. يقوم مقدمو الخدمات العالميون بإنشاء مراكز لتلبية توسع خدمات السحابة. يزداد الطلب على الاستضافة المشتركة مع سعي الشركات إلى بنية تحتية قابلة للتوسع ومدارة. يشهد سوق البنية التحتية لمراكز البيانات في اليونان مشاركة أقوى من المشاريع المدعومة من شركات الاتصالات. يساهم دمج أدوات الأتمتة في تحسين استخدام الأرفف. توفر النماذج متعددة المستأجرين مرونة للشركات الناشئة والشركات الصغيرة والمتوسطة. يشجع التوسع السريع على استثمارات جديدة بالقرب من أثينا وسالونيك.

دمج أنظمة التبريد السائل والأنظمة المحسّنة بالذكاء الاصطناعي

تدفع أعباء العمل الحاسوبية عالية الأداء المشغلين نحو تقنية التبريد السائل. يساهم دمج الذكاء الاصطناعي وتعلم الآلة في تحسين إدارة الحرارة وتخصيص الأصول. يتبنى سوق البنية التحتية لمراكز البيانات في اليونان التبريد بالغمر لتحسين الكفاءة. تستخدم المنشآت التوائم الرقمية للمراقبة في الوقت الفعلي والصيانة التنبؤية. تعزز ترقيات الأجهزة الكثافة وتقلل من إنتاج الحرارة. يطور البائعون أنظمة إدارة ذكية للتحكم البيئي. يتحول التركيز نحو الأداء المتوازن واستخدام الطاقة.

صعود نماذج البناء المعيارية والمسبقة الصنع

يتبنى المطورون التصاميم المعيارية لتقصير دورات النشر. تسمح الوحدات المسبقة الصنع بالتوسع المرحلي مع الحفاظ على معايير الجودة. يستفيد سوق البنية التحتية لمراكز البيانات في اليونان من الخبرة الهندسية المحلية التي تدعم البناء السريع. تضمن الأنظمة المعيارية توزيعًا متسقًا للطاقة والتبريد. تقلل الحلول المبنية في المصانع من تكاليف البناء وتحسن الموثوقية. يستفيد المشغلون من التوسع القابل للتوصيل والتشغيل لتلبية الطلب المتزايد. يدعم الاتجاه تطوير بنية تحتية مرنة وقابلة للتكيف.

تحديات السوق

تحديات السوق

ارتفاع تكاليف الطاقة وقيود إمدادات الطاقة

تظل الاعتماد على الطاقة مصدر قلق للاستدامة طويلة الأجل. تشكل التعريفات الكهربائية المرتفعة تحديًا للربحية لمشغلي البيانات الكبار. يواجه سوق البنية التحتية لمراكز البيانات في اليونان ضغطًا لاعتماد الطاقة المتجددة بشكل أسرع. تحد القيود في شبكة الطاقة في المناطق النائية من فرص التوسع. يصبح تحقيق التوازن بين الكفاءة والقدرة على تحمل التكاليف معقدًا للمطورين من الفئة المتوسطة. يجب على المرافق المحلية تحسين موثوقية الشبكة لدعم التشغيل المستمر. يستكشف المشغلون أنظمة الطاقة الهجينة لتعويض تقلبات التكاليف.

نقص القوى العاملة الماهرة والحواجز التنظيمية المعقدة

يعاني السوق من نقص في المهنيين المدربين في هندسة مراكز البيانات. يبطئ نقص الخبرة المحلية من تبني التقنيات الناشئة. يتنقل سوق البنية التحتية لمراكز البيانات في اليونان بين قواعد الامتثال المتطورة في إطار الاتحاد الأوروبي والأطر الوطنية. تؤدي العمليات الطويلة للحصول على التصاريح إلى تأخير تنفيذ المشاريع. يواجه المشغلون مشكلات التنسيق مع أنظمة الموافقة متعددة الوكالات. تعتبر برامج تطوير المهارات ضرورية لتلبية احتياجات السعة المستقبلية. يمكن أن تسرع الوضوح التنظيمي والسياسات المبسطة من نشر البنية التحتية.

فرص السوق

التركيز المتزايد على دمج الطاقة المتجددة

التحول نحو مصادر الطاقة المتجددة يفتح فرصًا كبيرة. يعزز إمكانات الطاقة الشمسية وطاقة الرياح الاستدامة للمرافق الجديدة. يستفيد سوق البنية التحتية لمراكز البيانات في اليونان من تمويل الاتحاد الأوروبي للتحول الأخضر. يفضل المستثمرون مراكز البيانات المصممة لتشغيل خالٍ من الكربون. يدعم توسيع أنظمة تخزين الطاقة والشبكات الصغيرة توفيرًا غير منقطع. هذه التطورات تحسن من مرونة العمليات مع تقليل الانبعاثات.

الدور الناشئ كبوابة رقمية إقليمية

موقع اليونان يضعها كجسر لحركة البيانات بين القارات. تعزز مسارات الكابلات البحرية التي تربط أوروبا وأفريقيا وآسيا جاذبية الاتصال. يجذب سوق البنية التحتية لمراكز البيانات في اليونان اللاعبين الضخمين الذين يسعون للحصول على وجود إقليمي. يعزز توسيع الألياف وعقد الحافة تدفق البيانات عبر الحدود. تخلق الشراكات المحلية نظامًا بيئيًا تنافسيًا لتكامل خدمات السحابة العالمية. تعزز الفرصة دور اليونان كمركز تكنولوجي إقليمي.

تقسيم السوق

حسب نوع البنية التحتية

تهيمن البنية التحتية الكهربائية بسبب دورها الحاسم في وقت التشغيل والموثوقية. يعتمد سوق البنية التحتية لمراكز البيانات في اليونان بشكل كبير على أنظمة الطاقة القوية وحلول النسخ الاحتياطي. تليها البنية التحتية الميكانيكية وتكنولوجيا المعلومات، مدعومة بالتبريد الفعال وأنظمة الخوادم القابلة للتوسع. تضيف المكونات المدنية والمعمارية مرونة إلى التصميم الهيكلي. تحسن الاستثمارات في الأنظمة المتقدمة الأداء والاستدامة عبر المرافق.

حسب البنية التحتية الكهربائية

تشكل إمدادات الطاقة غير المنقطعة (UPS) ووحدات توزيع الطاقة (PDUs) استثمارات رئيسية. يؤكد سوق البنية التحتية لمراكز البيانات في اليونان على استقرار الاتصال بالشبكة وأنظمة النسخ الاحتياطي للطاقة. يقوم المشغلون بنشر تخزين الطاقة بالبطاريات للانتقال السلس. تعزز مفاتيح التبديل وأنظمة نقل الطاقة الموثوقية في المرافق متعددة المستأجرين. تدعم الكفاءة الكهربائية أهداف الاستدامة وتقلل من النفقات التشغيلية.

حسب البنية التحتية الميكانيكية

تتصدر وحدات التبريد والمبردات وأنظمة الاحتواء هذا القطاع. يدمج سوق البنية التحتية لمراكز البيانات في اليونان إدارة الحرارة الفعالة لدعم الأحمال العالية الكثافة. تكتسب المبردات المبردة بالماء شعبية في قاعات البيانات الكبيرة. تضمن المضخات والأنابيب تنظيمًا مستقرًا لدرجة الحرارة. تعمل الترقيات الميكانيكية على تحسين استخدام الطاقة وإطالة عمر المعدات.

حسب البنية التحتية المدنية / الهيكلية والمعمارية

تهيمن الأساسات القوية ومواد الغلاف والأنظمة المعيارية على تصميم المشاريع. يعطي سوق البنية التحتية لمراكز البيانات في اليونان الأولوية للمتانة ضد الظروف المناخية الإقليمية. تتيح الأرضيات المرتفعة والهياكل المعيارية الجاهزة التوسع المرن. تتماشى معايير البناء مع لوائح السلامة والطاقة في الاتحاد الأوروبي. يساهم الابتكار المدني والمعماري في تقليل وقت وتكلفة البناء.

حسب البنية التحتية لتكنولوجيا المعلومات والشبكات

تمتلك أنظمة الخوادم والتخزين حصة رائدة. ينمو سوق البنية التحتية لمراكز البيانات في اليونان من خلال اعتماد الشبكات عالية السرعة وكابلات الألياف. يعزز دمج الأجهزة الجاهزة للذكاء الاصطناعي كفاءة الحوسبة. تحسن حلول الأرفف والحاويات تدفق الهواء وسهولة الوصول. يقود الابتكار في تكنولوجيا المعلومات قابلية التوسع التشغيلي عبر مرافق السحابة والمؤسسات.

حسب نوع مركز البيانات

تهيمن مراكز التواجد المشترك ومراكز البيانات المؤسسية بسبب الفوائد المتعلقة بالمرونة وتقاسم التكاليف. تكتسب المرافق الضخمة ومرافق الحافة زخماً من تبني التكنولوجيا العالمية. يستفيد سوق البنية التحتية لمراكز البيانات في اليونان من التوسع الهجين لتحقيق نشر محسن. تدعم هذه الفئات صناعات متنوعة بما في ذلك الاتصالات والتمويل والتصنيع.

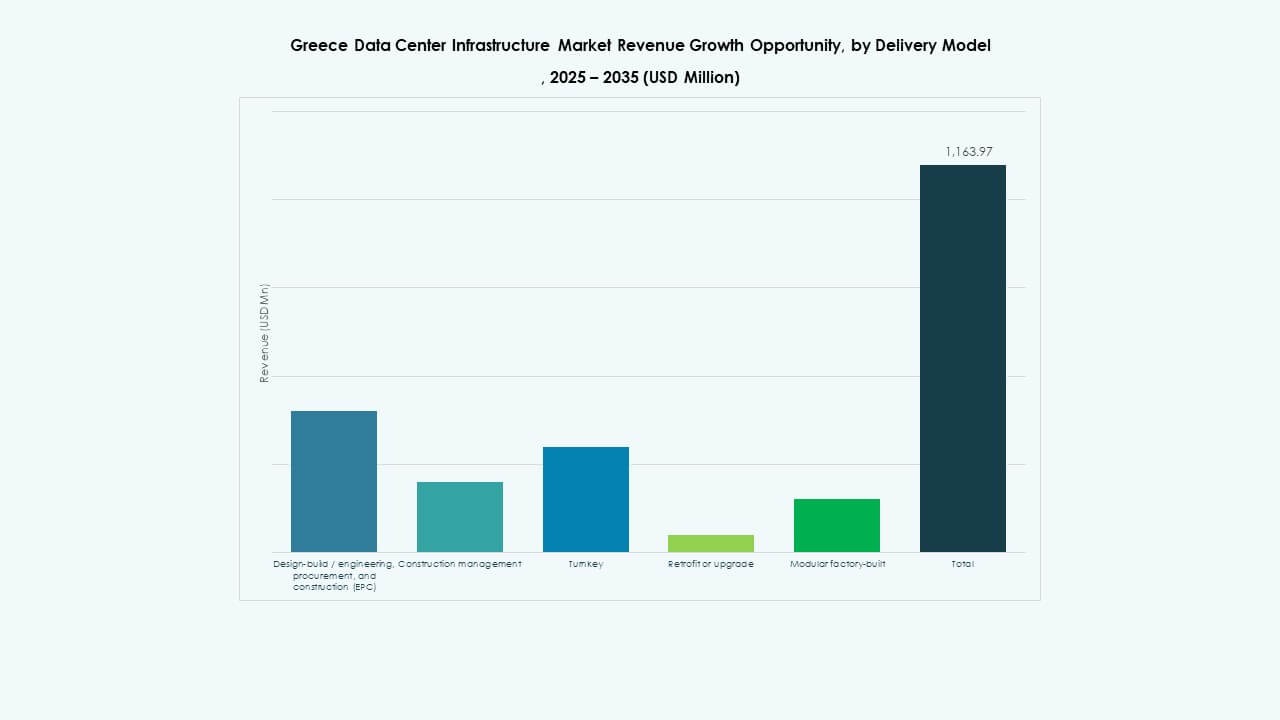

حسب نموذج التسليم

تتصدر مشاريع التصميم والبناء والمشاريع الجاهزة بسبب السرعة والتحكم. يستخدم سوق البنية التحتية لمراكز البيانات في اليونان نماذج مصنعة في المصانع لتسريع التكليف. تدعم أساليب التحديث والترقية المواقع القديمة. يقدم المقاولون EPC تنفيذ مشاريع متكاملة تحت معايير أداء صارمة.

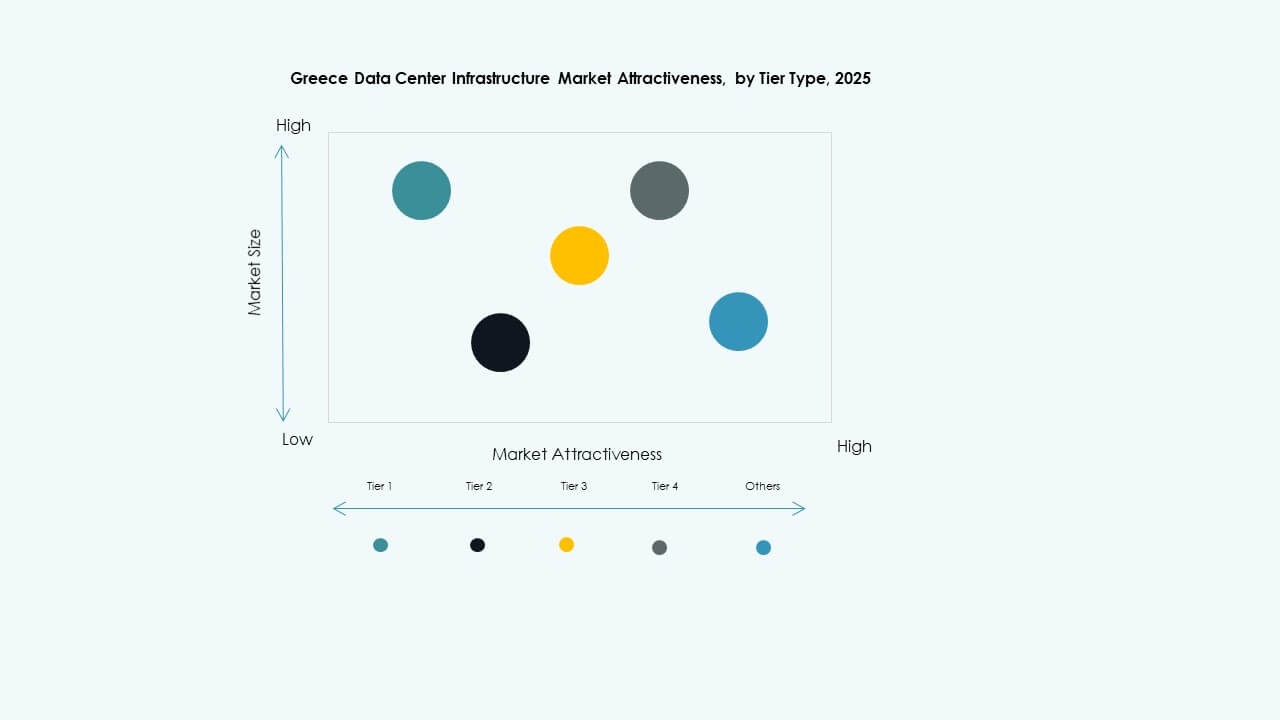

حسب نوع الطبقة

تهيمن مراكز البيانات من الطبقة 3 لتحقيق التوازن بين التكلفة والمرونة. يشهد سوق البنية التحتية لمراكز البيانات في اليونان زيادة في تبني الطبقة 4 بين المشغلين الضخمين. تظل الطبقات 1 و2 مناسبة للمؤسسات الصغيرة وتطبيقات الحافة. يعزز تحمل الأعطال المحسن موثوقية مستوى الخدمة عبر جميع مستويات المرافق.

رؤى إقليمية

رؤى إقليمية

جنوب اليونان يهيمن على حصة السوق

يمتلك جنوب اليونان أكثر من 45% من الحصة، مدفوعاً بمراكز التواجد المشترك والضخمة في أثينا. يستفيد سوق البنية التحتية لمراكز البيانات في اليونان من القرب من شبكات الألياف ومجموعات الأعمال. توفر الطاقة والعقارات تدعم التنمية واسعة النطاق. يجذب الموقع الاستراتيجي مزودي خدمات الاتصالات والسحابة لتوسيع بصمتهم الإقليمية.

- على سبيل المثال، يقع حرم DATA4 “ATH1” في بيانيا (منطقة أثينا) على قطعة أرض مساحتها 7.5 هكتار ويوفر ما يصل إلى 90 ميجاوات من قدرة الطاقة. ستوفر المنشأة في المرحلة الأولى (DC1) ضمن هذا المشروع قدرة تحميل IT تبلغ 15 ميجاوات.

شمال اليونان يظهر مع توسع البنية التحتية

تساهم المناطق الشمالية بحوالي 30% من الحصة مع نمو المرافق المؤسسية بالقرب من سالونيك. يستفيد سوق البنية التحتية لمراكز البيانات في اليونان من الاتصال اللوجستي مع دول البلقان. تعزز مشاريع التنمية الإقليمية والتركيبات المتجددة جاذبية الاستثمار. الطلب على الحوسبة الحافة من المناطق الصناعية يعزز البنية التحتية المحلية.

المناطق الغربية والجزر تظهر نمواً معتدلاً

تمتلك المناطق الغربية والجزر حوالي 25% من الحصة، مدعومة بمراكز التواجد المشترك والحافة الأصغر. يشهد سوق البنية التحتية لمراكز البيانات في اليونان اهتماماً بالبناءات المعيارية المدعومة بالطاقة المتجددة. التحديات الجغرافية تبطئ التوسع واسع النطاق لكنها تفتح آفاقاً للحوسبة الموزعة. تعزز هذه المناطق مرونة البيانات الوطنية وتغطية الاتصال.

- على سبيل المثال، أطلقت شركة Digital Realty أول مركز بيانات لها في كريت، باسم HER1، ليعمل كمرفق محايد للمشغلين مصمم لتعزيز الاتصال في شرق البحر الأبيض المتوسط من خلال روابط الكابلات البحرية الرئيسية. يمثل المشروع خطوة رئيسية في تعزيز دور اليونان كمركز إقليمي لتبادل البيانات والاتصال.

رؤى تنافسية:

- شركة سيسكو سيستمز

- شركة ديل

- شركة Equinix

- شركة ABB

- شركة شنايدر إلكتريك

- شركة Vertiv Group

- شركة Digital Realty

- شركة IBM

- شركة فوجيتسو

- شركة لينوفو

يتميز سوق البنية التحتية لمراكز البيانات في اليونان بمزيج متوازن من قادة التكنولوجيا العالميين والمشغلين الإقليميين. يظل السوق تنافسيًا للغاية بسبب الاستثمارات المستمرة في إدارة الطاقة والأجهزة التقنية وابتكارات التبريد. يركز كبار البائعين مثل شنايدر إلكتريك وVertiv على الأنظمة الموفرة للطاقة لدعم أهداف الاستدامة. تقوم Equinix وDigital Realty بتوسيع سعة الاستضافة المشتركة لتلبية الطلب المتزايد من الشركات. تعزز سيسكو وديل ولينوفو وجودها في السوق من خلال حلول تقنية المعلومات والشبكات القابلة للتوسع. توفر ABB وIBM البنية التحتية الذكية وأدوات الأتمتة التي تحسن الكفاءة التشغيلية. يستمر السوق في تفضيل الشراكات والبناء المعياري ونماذج مراكز البيانات الخضراء لتعزيز المرونة والأداء.

التطورات الأخيرة:

- في نوفمبر 2025، حصلت شنايدر إلكتريك على عقود جديدة لمراكز البيانات في الولايات المتحدة بقيمة تقارب 2.3 مليار دولار أمريكي. تشمل الصفقات اتفاقيات توريد رئيسية مع مشغل ضخم ومزود استضافة مشترك رائد لتوريد وحدات الطاقة وأنظمة التبريد ووحدات UPS والمفاتيح الكهربائية على مدار 2025-2026.

- في أكتوبر 2025، وقعت شركة هيتاشي شراكة استراتيجية مع OpenAI لتوسيع البنية التحتية لمراكز البيانات العالمية للذكاء الاصطناعي. بموجب هذه الاتفاقية، ستقوم الشركات بتطوير تصاميم مراكز بيانات معيارية ومسبقة الصنع، وبنية تحتية للتبريد والتخزين الموفرة للطاقة، وتخطيط استراتيجيات سلسلة التوريد للنشر الموثوق. تستهدف الصفقة عمليات مراكز البيانات المستدامة والتوسع العالمي السريع للبنية التحتية للذكاء الاصطناعي.

- في سبتمبر 2025، أطلقت شنايدر إلكتريك حلول EcoStruxure المبردة بالسائل والمجهزة للذكاء الاصطناعي المصممة للخوادم عالية الكثافة التي تدعم أحمال العمل المستندة إلى وحدات معالجة الرسومات NVIDIA، مما يمثل إطلاق منتج مهم في البنية التحتية لمراكز البيانات.