Executive Resumé:

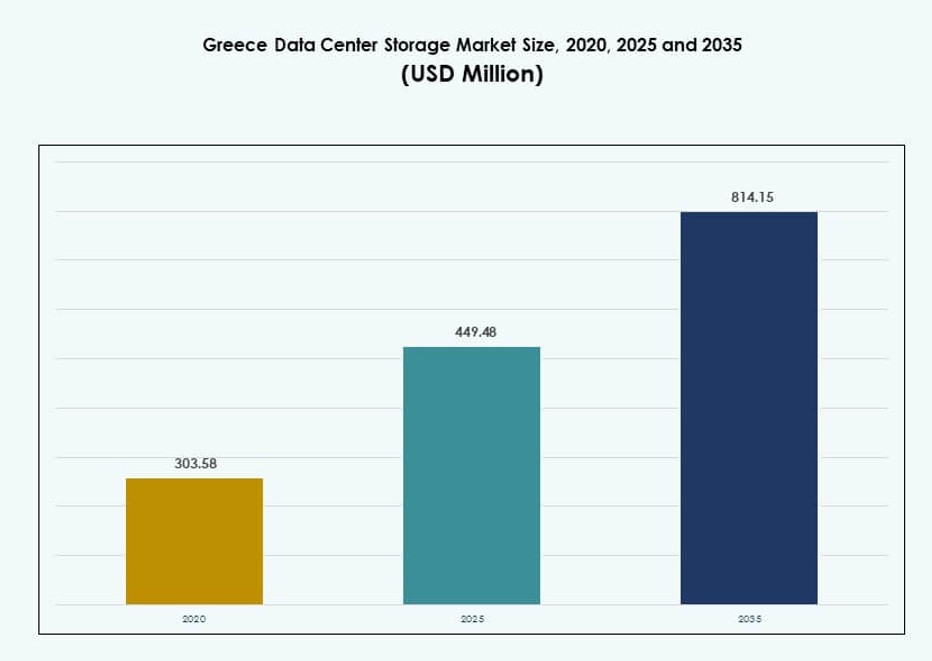

Størrelsen på det græske datacenterlagermarked blev vurderet til USD 303,58 millioner i 2020 til USD 449,48 millioner i 2025 og forventes at nå USD 814,15 millioner i 2035, med en CAGR på 6,07% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Græske Datacenterlagermarked Størrelse 2025 |

USD 449,48 Millioner |

| Græske Datacenterlagermarked, CAGR |

6,07% |

| Græske Datacenterlagermarked Størrelse 2035 |

USD 814,15 Millioner |

Markedet drives af stigende cloud-adoption, digitale offentlige tjenester og modernisering af virksomheders IT. Virksomheder inden for telekommunikation, BFSI og offentlige sektorer adopterer skalerbare, lav-latens lagringsløsninger for at understøtte AI, IoT og analysearbejdsbelastninger. Hybrid cloud-modeller og softwaredefineret lagring bliver standard, da efterspørgslen efter fleksibilitet og overholdelse vokser. Disse skift skaber stærke incitamenter for leverandører og investorer til at forbedre infrastrukturen på tværs af nøglevertikaler.

Attica fører markedet med en stærk tilstedeværelse af datacentre, understøttet af undersøiske kabeltilslutninger og hyperscale-investeringer. Athen fungerer som en digital gateway mellem Europa og nærliggende regioner, hvilket muliggør grænseoverskridende dataudveksling. Kreta er under udvikling på grund af nye faciliteter og forbedrede sammenkoblingsmuligheder. Nord- og Centralgrækenland viser stabil fremgang, drevet af regional udvidelse af smarte tjenester og virksomheders IT.

Markedsdynamik:

Markedsdrivere

Stigende Digitale Transformationsinitiativer fra Offentlige og Private Sektorer

Grækenland gennemgår en hurtig digital transformation understøttet af offentlig finansiering og virksomhedsledet modernisering. Regeringsprogrammer som “Digital Transformation Bible” og EU-støttede RRF-initiativer øger cloud-, edge- og AI-parathed. Disse driver adoptionen af avanceret lagringsinfrastruktur i tråd med smarte tjenester. Virksomheder søger skalerbar lagring til at håndtere datatunge arbejdsbelastninger, herunder analyse, automatisering og video. Efterspørgslen skifter mod hyperkonvergeret og softwaredefineret lagring. Dette er i overensstemmelse med Grækenlands mål om at opbygge sikre, suveræne dataøkosystemer. Det græske datacenterlagermarked reagerer med hybride implementeringer og lokale hyperscale-investeringer. Cloud-udbydere og colocation-firmaer udnytter disse tendenser til at udvide lagringskapaciteten.

- For eksempel understøtter den eksisterende Athen-campus (ATH1 og ATH2) over 1.000 racks som en del af 22MW samlede kapacitetsudvidelsesplaner, der understøtter cloud- og edge-arbejdsbelastninger.

Øget Efterspørgsel efter Datalokalisering og Overholdelse af Regulatoriske Krav

Love om datasuverænitet og reguleringsrammer kræver nu lokaliseret databehandling og sikre lagringspraksisser. Virksomheder inden for BFSI, sundhedsvæsen og offentlige sektorer investerer i certificerede lagringssystemer med backup og katastrofehåndtering. GDPR-overholdelse og sektorspecifikke mandater driver behovet for strukturerede lagringsløsninger. Cloud-tjenesteudbydere tilbyder regionsspecifikke zoner for at overholde disse regler. Investeringer i lokale colocation-faciliteter med sikre SAN- og NAS-implementeringer vokser. Dette fremmer opgraderinger af lagringshardware og -software. Hybrid cloud-modeller muliggør fleksibilitet samtidig med at sikre kontrol. Det græske datacenterlagermarked drager fordel af lagerinnovation skræddersyet til juridiske rammer.

- For eksempel bruger Eurobank NetApp-teknologi til at håndtere kritiske data på tværs af sine BFSI-operationer i Grækenland. NetApps ONTAP-software giver høj tilgængelighed og understøtter GDPR-overholdelse for sikre og robuste lagermiljøer.

Undervandskabelprojekter og strategisk geografisk position styrker dataudveksling

Grækenlands placering ved skæringspunktet mellem Europa, Asien og Afrika tilbyder stærke digitale sammenkoblingsmuligheder. Nye undervandskabel-tilslutninger som BlueMed og Quantum Cable forbedrer international konnektivitet. Disse øger efterspørgslen efter edge og backbone-lagring i Athen og andre kystnære knudepunkter. Telekomoperatører opgraderer lager-backbones for at understøtte høj gennemstrømning og lav-latens routing. Globale platforme ser Grækenland som et nyt transit- og lagerknudepunkt for regionale cloud-tjenester. Det åbner muligheder for dataintensive industrier som gaming, indholdslevering og AI. Det græske datacenterlagermarked udvider sig for at understøtte denne stigende interkontinentale datatrafik.

Virksomheders cloud-migration og lagermodernisering på tværs af sektorer

Græske virksomheder skifter fra ældre lagermodeller til cloud-integrerede systemer. Digital-first strategier på tværs af sektorer som detailhandel, telekommunikation og logistik er afhængige af hurtig lageradgang. Organisationer implementerer all-flash arrays og objektbaseret lagring for hastighed og skala. Virtualisering, DevOps og containerbaserede applikationer omformer arbejdsbelastningsadfærd. Dette udløser opgraderinger fra on-prem SAN/NAS til cloud-native lagringsløsninger. Managed services og infrastruktur-som-en-service (IaaS) modeller fremskynder adoption. Det græske datacenterlagermarked afspejler dette med stigende tiltrækning for fleksible, forbrugsbaserede lagerleveringsmodeller. Virksomheder prioriterer ydeevne, skalerbarhed og overholdelse samtidig med at opretholde omkostningseffektivitet.

Markedsudviklinger

Skift mod all-flash og NVMe-lagring til højtydende arbejdsbelastninger

Højhastighedslagring bliver essentiel, da virksomheder kører latensfølsomme arbejdsbelastninger som AI, ML og realtidsanalyse. NVMe og all-flash arrays erstatter traditionelle harddiske i både kerne- og edge-implementeringer. Leverandører promoverer energieffektive SSD’er for at reducere strømforbrug og maksimere gennemstrømning. Denne tendens er bemærkelsesværdig på tværs af fintech, telekommunikation og offentlige cloud-aktører. Colocation-udbydere designer høj-densitets rack-layouts til at huse flash-baserede systemer. Lagermodeller med flere niveauer får opmærksomhed for at balancere ydeevne og omkostninger. Det græske datacenterlagermarked viser stærk bevægelse mod flash-baseret lagring for at understøtte krævende applikationer.

Integration af AI og maskinlæring til forudsigende lagerstyring

AI-drevne lagerstyringsplatforme forbedrer datainddeling, fejlprediktion og arbejdsbelastningsbalancering. Leverandører integrerer intelligente værktøjer i lagerarrays og controllere for at automatisere operationer. Prædiktiv analyse optimerer kapacitetsudnyttelse og reducerer uplanlagte nedbrud. Disse funktioner appellerer til dataintensive industrier som medier, offentlig sektor og logistik. IT-teams bruger ML-modeller til at overvåge udnyttelsestrends på tværs af hybride miljøer. Dette forbedrer ressourceeffektivitet og tilpasser lagerprovisionering til forretningsbehov. Det græske datacenterlagermarked omfavner smart lager software, der forbedrer pålidelighed og operationel smidighed.

Fremkomsten af Edge-datacentre driver decentraliseret lagerinfrastruktur

Adoptionen af edge computing udvider sig på tværs af byer og øer i Grækenland, drevet af IoT og 5G-udrulning. Småskala edge-datacentre kræver lokaliserede, kompakte lagersystemer. Edge colocation-modeller muliggør realtidsanalyse for applikationer som smarte net, maritim teknologi og mobilitetsplatforme. Modulære lagerudrulninger bliver kritiske i fjerntliggende og semi-urbane zoner. Telekomoperatører og internetudbydere bygger mikrodatacentre med sikre DAS- og NAS-systemer. Denne decentralisering reducerer latens og forbedrer indholdslevering. Det græske datacenterlagermarked understøtter dette skift med edge-klare lagerhardware og softwaretilbud.

Adoption af objektbaseret lager til cloud-native og arkiveringsapplikationer

Objektlager vinder popularitet for sin skalerbarhed og kompatibilitet med cloud-native værktøjer. Virksomheder stoler på det til at lagre ustrukturerede data som mediefiler, logs og backups. Offentlige sektorer bruger objektbaserede systemer til overholdelsesdrevet arkivering. Det understøtter S3 API-kompatibilitet og sikrer problemfri cloud-integration. Lagdelte lagermodeller placerer objektlager på det kolde lag for langtidsopbevaring. Tjenesteudbydere tilbyder administrerede objektlagringsløsninger bundtet med cloud-platforme. Det græske datacenterlagermarked adopterer objektmodeller til at håndtere eksplosiv datavækst, mens omkostningskontrol opretholdes.

Markedsudfordringer

Høje energipriser og begrænset adgang til grøn strøm til lageroperationer

Energi forbliver en af de mest kritiske barrierer for effektiv udvidelse af datacenterlager i Grækenland. Strømpriserne er høje, og den vedvarende energipenetration er ujævn, hvilket påvirker driftsomkostningerne. Kølebehov for høj-densitets lagerarrays øger strømforbruget. Små og mellemstore datacentre kæmper med at adoptere energieffektiv infrastruktur. Regulatoriske hindringer og langsom tilladelsesproces begrænser tempoet for sol- eller vindintegration. De fleste lagerudbydere er afhængige af netenergi uden konsistente grønne strømkøbsaftaler. Det græske datacenterlagermarked føler presset for at tilpasse sig EU’s grønne mål, men står over for infrastrukturelle begrænsninger i at gøre det.

Begrænset kvalificeret arbejdsstyrke og forsinket infrastrukturmodernisering i sekundære regioner

Der er mangel på uddannede fagfolk til avancerede lagersystemer på tværs af den græske IT-sektor. Systemintegration, sikkerhedskonfiguration og multi-cloud lagerstyring kræver opkvalificering. Offentlige universiteter halter bagefter med at tilbyde opdateret træning i cloud-native og AI-aktiverede lagerværktøjer. Datacentre i sekundære byer mangler infrastruktur til højhastighedsforbindelse og moderne racks. Disse huller hindrer en balanceret regional udvikling af lagertjenester. Virksomheder i ikke-metroregioner oplever forsinkelser i infrastrukturudrulning og adgang til avancerede lagerfunktioner. Det græske datacenterlagermarked oplever forskelle i talent og infrastruktur, hvilket bremser en ensartet national vækst.

Markedsmuligheder

Udenlandske investeringer og hyperscale-indtrængen tilbyder accelerationspotentiale

Grækenland tiltrækker udenlandske investeringer gennem digitale infrastrukturfonde og EU-støttede programmer. Nye hyperscale-aktører udforsker landet som en syd-europæisk base. Investeringer accelererer udrulningen af næste generations lagringsløsninger, herunder NVMe, cloud-native arrays og softwaredefinerede platforme. Det græske datacenterlagermarked drager fordel af kapitaltilstrømning og strategiske partnerskaber, der bygger skalerbare, fremtidssikrede økosystemer.

5G og IoT-udvidelse skaber efterspørgsel efter realtids- og mobilapplikationer til lagring

Udrulningen af 5G og netværk af smarte enheder driver behovet for lav-latens, mobilkompatibel lagring. Anvendelsestilfælde inden for shipping, transport og offentlige forsyninger kræver robuste, skalerbare løsninger. Leverandører tilpasser edge-udrulninger for at betjene forbundne økosystemer på tværs af by- og landområder. Det græske datacenterlagermarked drager fordel af innovation, der understøtter dynamiske, distribuerede lagermiljøer.

Markedssegmentering

Efter lagertype

Traditionel lagring har en faldende andel, mens all-flash og hybride systemer vinder frem for ydeevne og skalerbarhed. All-flash lagring fører blandt store virksomheder på grund af efterspørgsel efter lav-latens datahåndtering. Hybrid lagring forbliver dominerende i offentlige sektorudrulninger. Det græske datacenterlagermarked favoriserer hybride modeller for at balancere omkostninger og hastighed, understøttet af voksende SSD-integration.

Efter lagerudrulning

Netværkstilsluttet lagring (NAS) dominerer på grund af fleksibilitet og multi-bruger adgang. Storage Area Network (SAN) adoption er stærk blandt telekommunikation og finansielle virksomheder for højhastighedsydelse. Direkte tilsluttet lagring (DAS) fortsætter i småskala og edge-opsætninger. Det græske datacenterlagermarked drager fordel af modulære udrulninger, der passer til blandede infrastrukturer og skaleringskrav.

Efter komponent

Hardware udgør den største andel, drevet af høje investeringer i SSD’er, kabinetter og netværksudstyr. Software vokser støt med efterspørgsel efter lagringsstyring, virtualisering og automatiseringsplatforme. Leverandører bundler software med hyperkonvergerede systemer for enkelhed. Det græske datacenterlagermarked fortsætter med at skifte mod integrerede softwaredefinerede lagringsløsninger.

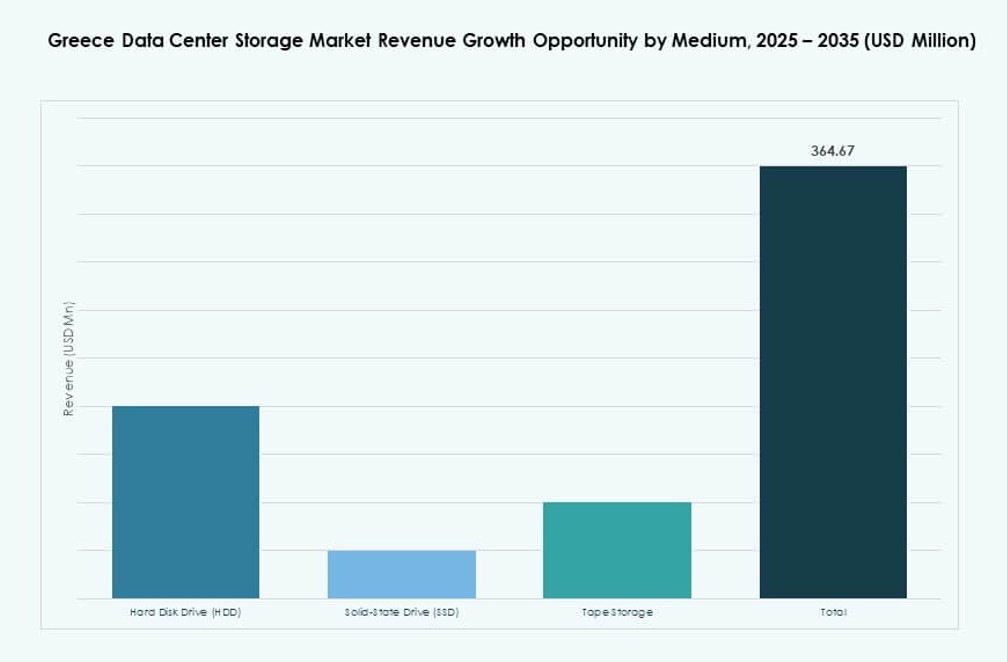

Efter medium

Solid-state-drev (SSD’er) overhaler harddiskdrev (HDD’er) i kritiske arbejdsbelastninger på grund af ydeevne og energibesparelser. HDD’er dominerer stadig arkiv- og koldlagringslag. Båndlagring bruges begrænset, mest i legacy-systemer. Det græske datacenterlagermarked understøtter blandet medieadoption baseret på arbejdsbelastning, omkostninger og holdbarhedspræferencer.

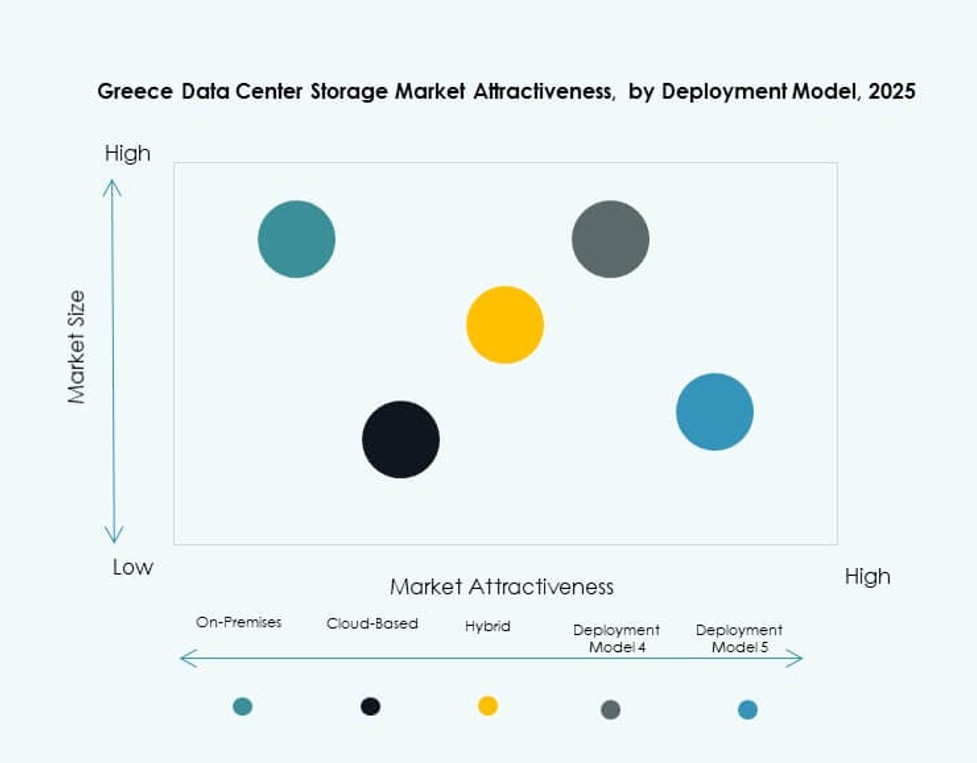

Efter implementeringsmodel

Cloud-baseret lagring fører an, især blandt SMV’er og digitalt indfødte virksomheder. On-premises er stadig almindeligt i sundhedssektoren og offentlig administration. Hybridimplementeringsmodeller accelererer, drevet af behovet for sikkerhed, kontrol og skalerbarhed. Det græske datacenterlagermarked viser stigende hybridadoption, der tilpasser sig udviklende arbejdsbelastningsfordelingsmønstre i virksomheder.

Efter anvendelse

IT og telekom dominerer brugen, efterfulgt af BFSI og den offentlige sektor. Sundhedslagring vokser med medicinsk billeddannelse og digitalisering af patientjournaler. Andre segmenter som uddannelse og logistik viser moderat vækst. Det græske datacenterlagermarked understøtter datadrevet transformation på tværs af sektorer med skræddersyede lagringsløsninger.

Regionale indsigter

Attika-regionen dominerer det græske datacenterlagermarked med over 60% andel. Athen forbliver det centrale knudepunkt på grund af tæt netværksinfrastruktur og adgang til undersøiske kabler. Det huser store datacentre, telekomudbydere og hyperscale edge-implementeringer. Dets nærhed til internationale ruter styrker dets rolle i regional dataudveksling.

- For eksempel har Data4 annonceret planer om at udvikle en storstilet datacentercampus nær Athen, Grækenland, som en del af sin ekspansionsstrategi i Sydeuropa. Projektet sigter mod at understøtte hyperscale- og AI-arbejdsbelastninger med fokus på energieffektivitet og digital infrastrukturresiliens.

Central- og Nordgrækenland tegner sig tilsammen for omkring 25% af markedet. Thessaloniki fører blandt nye byzoner med investeringer i smart city og 5G-udrulningsprojekter. Regionen tiltrækker teknologiske startups og logistikfirmaer. Infrastrukturforbedringer og incitamenter understøtter nye datacentre med hybrid cloud-kapaciteter.

Sydgrækenland og øregioner udgør omkring 15% af markedet, primært drevet af turisme, lokal forvaltning og maritime sektorer. Disse zoner er afhængige af modulære edge-datacentre til at understøtte IoT og mobile applikationer. Forbedringer i konnektivitet og vedtagelse af vedvarende energi vil frigøre yderligere lagerkapacitet i disse geografier. Det græske datacenterlagermarked balancerer by- og regional ekspansion gennem edge-fokuserede strategier.

- For eksempel har Vodafone Grækenland skitseret langsigtede investeringer for at udvide 5G-netværksdækningen over hele landet, inklusive øregioner. Denne udvidelse understøtter bredere forbindelsesbehov for tjenester med lav latenstid og digitale applikationer.

Konkurrenceindsigter:

- Intracom Telecom

- Space Hellas

- OTE Group

- Uni Systems

- Dell Technologies

- Hewlett Packard Virksomhed (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies

- Cisco Systems

Det græske datacenterlagermarked har en balanceret blanding af lokale integratorer og globale lagervirksomheder. Intracom Telecom, Space Hellas og OTE Group leder den indenlandske infrastrukturopsætning, især inden for telekom- og offentlige sektorer. Globale aktører som Dell, HPE og IBM har stærke positioner gennem hardware- og softwarelagringsløsninger skræddersyet til hybride og cloud-miljøer. Cisco og Huawei øger konkurrenceintensiteten ved at tilbyde skalerbare netværkstilsluttede og SAN-systemer. NetApp og Uni Systems fokuserer på erhvervs- og BFSI-kunder gennem datastyring og flashlagertjenester. Det fremmer innovation inden for NVMe, SDS og adskilte systemer, da efterspørgslen efter modernisering vokser. Strategiske alliancer, opkøb og integrerede servicemodeller former leverandørstrategier på tværs af regioner og vertikaler.

Seneste udviklinger:

- I april 2025 lancerede Space Hellas og Digital Realty et nyt Point of Presence (PoP) ved HER1 datacenteret i Heraklion, Kreta. Samarbejdet forbedrer sammenkobling og adgang til sikre datacenterlagertjenester i det sydøstlige Grækenland og forbedrer regional erhvervsforbindelse.

- I april 2025 indviede Digital Realty, gennem sit datterselskab Lamda Hellix, sit første datacenter på Kreta, Grækenland. Faciliteterne leverer operatørneutrale lager- og cloudtjenester, der understøtter databelastninger med høj kapacitet. Denne udvidelse styrker Grækenlands strategiske rolle i regional datalagringsinfrastruktur midt i stigende efterspørgsel efter AI og cloud.

- I december 2024 afslørede EDGNEX Data Centers af DAMAC og PPC Group et joint venture for at danne Data In Scale SA, der lancerer et storskala datacenter i Spata, Øst Attika. Den første fase involverer en investering på €150 millioner til en 12,5MW facilitet, med udvidelsesplaner op til 25MW. Dette projekt sigter mod skalerbare datalagrings- og cloud computing-behov, der styrker Grækenlands rolle som et digitalt knudepunkt, der forbinder Europa, Asien og Afrika.

- I november 2024 annoncerede Intracom Telecom udviklingen af en ny topmoderne produktionsfacilitet i Vestmakedonien, Grækenland. Dette strategiske skridt har til formål at øge produktionskapaciteten, hvilket kan understøtte landets voksende efterspørgsel efter lokaliseret datacenterinfrastruktur og lagringsudstyr.