Executive Resumé:

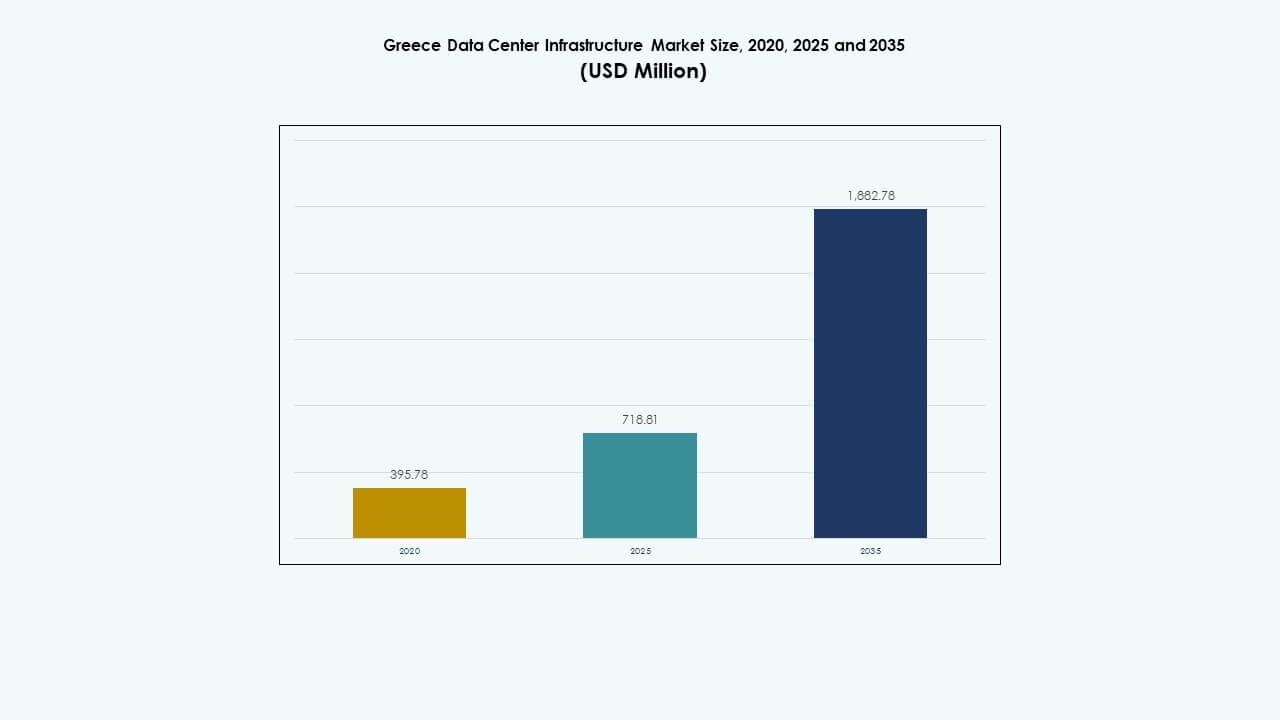

Størrelsen på markedet for datacenterinfrastruktur i Grækenland blev vurderet til 395,78 millioner USD i 2020, steg til 718,81 millioner USD i 2025 og forventes at nå 1.882,78 millioner USD i 2035, med en CAGR på 10,04% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacenterinfrastruktur i Grækenland 2025 |

USD 718,81 Millioner |

| Marked for datacenterinfrastruktur i Grækenland, CAGR |

10,04% |

| Markedstørrelse for datacenterinfrastruktur i Grækenland 2035 |

USD 1.882,78 Millioner |

Stærk digital transformation på tværs af virksomheder og den hurtige adoption af cloud, AI og IoT-applikationer driver infrastrukturforbedringer på landsplan. Stigende investeringer i edge- og hyperscale-faciliteter fremskynder implementeringen af effektive strøm- og kølesystemer. Innovation i modulære og præfabrikerede designs muliggør hurtigere skalering, mens bæredygtighed og integration af vedvarende energi tiltrækker globale investorer. Markedets strategiske position understøtter regional konnektivitet og datasuverænitet i hele Sydøsteuropa.

Det sydlige Grækenland dominerer markedsvæksten på grund af høj datakoncentration og avanceret netværksinfrastruktur i Athen. Nordlige regioner, især Thessaloniki, fremstår som sekundære knudepunkter understøttet af industriel digitalisering og grænseoverskridende dataudveksling. Vestlige og øområder viser stabil adoption gennem mindre edge-faciliteter. Grækenlands geografiske fordel som en forbindelsesbro mellem Europa, Afrika og Asien styrker dens rolle i regional datainfrastrukturudvikling.

Markedsdrivere

Markedsdrivere

Stigende efterspørgsel efter cloud og digital infrastruktur

Markedet for datacenterinfrastruktur i Grækenland udvider sig gennem accelereret adoption af cloud computing og digital transformation i virksomheder. Virksomheder moderniserer IT-drift for at håndtere stigende arbejdsbyrder og sikre datasuverænitet inden for EU’s grænser. Det vinder fremdrift fra øget implementering af hybride og multi-cloud-modeller, der understøtter fjernarbejde. Investeringer i næste generations netværk styrker datatransferhastighed og pålidelighed. Energieffektive teknologier bliver en topprioritet blandt operatører. Virksomheder forbedrer infrastrukturens modstandsdygtighed for at opfylde oppetidsstandarder. Denne ændring driver lokale og internationale leverandører til at skalere operationer på tværs af vigtige græske byer.

- For eksempel lancerede Edgnex Data Centers (af DAMAC) og PPC Group et joint venture “Data In Scale” for et 12,5MW datacenter i Athens Attica-region, med en investering på €150 millioner i første fase, der skalerer til 25MW, og byggeriet starter i Q1 2025 for at understøtte AI og cloud-arbejdsbyrder.

Adoption af edge og AI-drevet databehandling

Adoption af edge computing ændrer, hvordan virksomheder håndterer latency-følsomme applikationer. Det græske datacenterinfrastrukturmarked drager fordel af lokale datanoder, der understøtter realtidsanalyse. AI-arbejdsbelastninger øger efterspørgslen efter høj-densitets servere og avancerede kølesystemer. Industrielle sektorer implementerer intelligente overvågningsværktøjer til prædiktiv vedligeholdelse og procesautomatisering. Telekomoperatører udvider 5G-rygradsnetværk, hvilket styrker regional konnektivitet. Innovation inden for mikrodatacentre forbedrer servicelevering i fjerntliggende områder. Leverandører investerer i AI-klar infrastruktur, der sikrer lav latency og optimering af strømforbrug.

Regerings- og EU-investeringer styrker digitale fundamenter

Stærk politisk tilpasning med EU’s Digital Decade-mål fremmer investeringsmomentum. Grækenland tiltrækker medfinansierede projekter med fokus på sikre cloud- og datastyringscentre. Offentlig-private partnerskaber styrker den landsdækkende datakapacitet og understøtter grønne initiativer. Det græske datacenterinfrastrukturmarked er i overensstemmelse med EU’s cybersikkerheds- og bæredygtighedsrammer. Lokale regeringer letter adgang til jord og tilladelser til hyperscale-udvidelse. Stigende fokus på energieffektive systemer øger konkurrenceevnen. Voksende institutionel støtte opbygger investorernes tillid på tværs af vigtige udviklingszoner.

- For eksempel fastlægger Grækenlands lov 5069/2023 klare bygnings- og zonebestemmelser for datacentre, der definerer tilladte jordbrug og byggestandarder. Reguleringen forenkler licensprocedurer og styrker Grækenlands position som et attraktivt knudepunkt for investering i digital infrastruktur i overensstemmelse med EU’s bæredygtigheds- og energieffektivitetsmål.

Strategisk betydning for investorer og virksomheder

Markedet får strategisk vægt på grund af Grækenlands geografiske position som en digital gateway mellem Europa, Afrika og Asien. Det muliggør lav-latency interkonnektioner på tværs af regionale markeder. Høj fiberforbindelse og undersøiske kabelnetværk forbedrer grænseoverskridende dataflow. Globale investorer anerkender potentialet i Grækenlands stabile infrastrukturekosystem. Det græske datacenterinfrastrukturmarked tilbyder omkostningsfordele sammenlignet med Vesteuropa. Multinationale virksomheder udvider tilstedeværelsen for at sikre forretningskontinuitet og modstandsdygtighed. Kontinuerlig modernisering af infrastruktur styrker den nationale digitale konkurrenceevne.

Markedsudviklinger

Markedsudviklinger

Skift mod bæredygtige og grønne datacenterdesigns

Voksende energibekymringer driver investeringer i vedvarende energidrevne faciliteter. Operatører integrerer sol- og vindenergikilder for at reducere afhængigheden af elnettet. Det græske datacenterinfrastrukturmarked oplever designinnovation med fokus på varmegenbrug og smart køling. Virksomheder adopterer avancerede luftstrømssystemer for at opretholde operationel effektivitet. Modulære designs reducerer affald og fremskynder byggetidslinjer. Bæredygtige certificeringsprogrammer vinder indpas blandt store udviklere. Denne overgang er i tråd med nationale mål for kulstofneutralitet.

Udvidelse af hyperscale og colocation faciliteter

Den stigende efterspørgsel efter storstilet computerkapacitet driver hyperscale-projekter. Globale udbydere etablerer hubs for at imødekomme udvidelsen af cloud-tjenester. Efterspørgslen efter colocation vokser, da virksomheder søger skalerbar, administreret infrastruktur. Det græske datacenterinfrastrukturmarked ser stærkere deltagelse fra telekommunikationsstøttede ventures. Integration af automatiseringsværktøjer optimerer rackudnyttelse. Multi-lejer modeller giver fleksibilitet for startups og SMV’er. Hurtig skalerbarhed opmuntrer nye investeringer nær Athen og Thessaloniki.

Integration af væskekøling og AI-optimerede systemer

Højtydende computerarbejdsbelastninger skubber operatører mod væskekølingsteknologi. Integration af AI og maskinlæring optimerer termisk styring og ressourceallokering. Det græske datacenterinfrastrukturmarked anvender nedsænkningskøling for at forbedre effektiviteten. Faciliteter anvender digitale tvillinger til realtidsmonitorering og prædiktiv vedligeholdelse. Hardwareopgraderinger forbedrer tæthed og reducerer varmeudledning. Leverandører udvikler intelligente styringssystemer til miljøkontrol. Fokus skifter mod balanceret ydeevne og energiforbrug.

Stigning i modulære og præfabrikerede konstruktionsmodeller

Udviklere anvender modulære designs for at forkorte implementeringscyklusser. Præfabrikerede moduler muliggør faseopdelt udvidelse, mens kvaliteten opretholdes. Det græske datacenterinfrastrukturmarked drager fordel af lokal ingeniørekspertise, der understøtter hurtigere byggeri. Modulære systemer sikrer ensartet strøm- og kølefordeling. Fabriksbyggede løsninger sænker byggeomkostninger og forbedrer pålideligheden. Operatører udnytter plug-and-play skalerbarhed for at imødekomme stigende efterspørgsel. Trenden understøtter udvikling af robust, adaptiv infrastruktur.

Markedsudfordringer

Markedsudfordringer

Høje energipriser og begrænsninger i strømforsyningen

Energiafhængighed forbliver en bekymring for langsigtet bæredygtighed. Høje elpriser udfordrer rentabiliteten for store dataoperatører. Det græske datacenterinfrastrukturmarked står under pres for hurtigere at tage vedvarende energi i brug. Begrænsninger i elnettet i fjerntliggende områder begrænser udvidelsesmulighederne. At balancere effektivitet med overkommelighed bliver komplekst for mellemstore udviklere. Lokale forsyningsselskaber skal forbedre netværkets pålidelighed for at understøtte kontinuerlig oppetid. Operatører udforsker hybride energisystemer for at modvirke prisvolatilitet.

Begrænset kvalificeret arbejdsstyrke og komplekse lovgivningsmæssige barrierer

Markedet oplever en mangel på uddannede fagfolk inden for datacenterteknik. Begrænset lokal ekspertise forsinker adoptionen af nye teknologier. Det græske datacenterinfrastrukturmarked navigerer i udviklende overholdelsesregler under EU- og nationale rammer. Lange tilladelsesprocesser forsinker projektudførelse. Operatører står over for koordineringsproblemer med multi-agentur godkendelsessystemer. Kompetenceudviklingsprogrammer er essentielle for at imødekomme fremtidige kapacitetsbehov. Regulatorisk klarhed og strømlinede politikker kunne fremskynde infrastrukturudvikling.

Markedsmuligheder

Voksende fokus på integration af vedvarende energi

Overgangen til vedvarende energikilder åbner betydelige muligheder. Sol- og vindenergipotentialet forbedrer bæredygtigheden for nye faciliteter. Det græske datacenterinfrastrukturmarked drager fordel af EU-finansiering til grøn omstilling. Investorer foretrækker datacentre designet til netto-nul kulstofdrift. Udvidelse af energilagring og mikronetsystemer understøtter en uafbrudt forsyning. Disse fremskridt forbedrer operationel modstandsdygtighed, mens de reducerer emissioner.

Fremvoksende rolle som regional digital gateway

Grækenlands placering positionerer det som en bro for interkontinental datatrafik. Undersøiske kabelruter, der forbinder Europa, Afrika og Asien, øger forbindelsens appel. Det græske datacenterinfrastrukturmarked tiltrækker hyperscale-aktører, der søger regional tilstedeværelse. Udvidelse af fiber og edge-noder styrker grænseoverskridende dataflow. Lokale partnerskaber skaber et konkurrencedygtigt økosystem for global integration af cloud-tjenester. Muligheden forstærker Grækenlands rolle som et regionalt teknologiknudepunkt.

Markedssegmentering

Efter infrastrukturtype

Elektrisk infrastruktur dominerer på grund af dens kritiske rolle i oppetid og pålidelighed. Det græske datacenterinfrastrukturmarked er stærkt afhængigt af robuste strømsystemer og backup-løsninger. Mekanisk og IT-infrastruktur følger tæt, understøttet af effektiv køling og skalerbare serversystemer. Civile og arkitektoniske komponenter tilføjer modstandsdygtighed til strukturel design. Investeringer i avancerede systemer forbedrer ydeevne og bæredygtighed på tværs af faciliteter.

Efter elektrisk infrastruktur

Uafbrydelig strømforsyning (UPS) og PDU’er står for de største investeringer. Det græske datacenterinfrastrukturmarked lægger vægt på stabilitet i nettilslutning og energibackup-systemer. Operatører implementerer batteri-energilagring for sømløs failover. Koblingsudstyr og strømoverførselssystemer forbedrer pålideligheden i multi-tenant faciliteter. Elektrisk effektivitet understøtter bæredygtighedsmål og reducerer driftsomkostninger.

Efter mekanisk infrastruktur

Køleenheder, chillere og indeslutningssystemer leder segmentet. Det græske datacenterinfrastrukturmarked integrerer effektiv varmestyring for at understøtte høj-densitets arbejdsbelastninger. Vandkølede chillere vinder popularitet til store datahaller. Pumper og rør sikrer stabil temperaturregulering. Mekaniske opgraderinger optimerer energiforbrug og forlænger udstyrets levetid.

Efter civil / strukturel & arkitektonisk

Stærke fundamenter, omslagsmaterialer og modulære systemer dominerer projektets design. Det græske datacenterinfrastrukturmarked prioriterer holdbarhed mod regionale klimaforhold. Hævede gulve og modulære præfabrikerede strukturer muliggør fleksibel skalering. Bygningsstandarder er i overensstemmelse med EU’s sikkerheds- og energiregler. Civil og arkitektonisk innovation reducerer byggetid og omkostninger.

Efter IT & netværksinfrastruktur

Server- og lagersystemer har en ledende andel. Det græske datacenterinfrastrukturmarked vokser gennem adoption af højhastighedsnetværk og fiberkabler. Integration af AI-klare hardware øger computerens effektivitet. Rack- og indkapslingsløsninger forbedrer luftstrøm og tilgængelighed. IT-innovation driver operationel skalerbarhed på tværs af cloud- og virksomhedsfaciliteter.

Efter datacentertype

Colocation-centre og virksomhedsdatasentre dominerer på grund af fleksibilitet og fordele ved omkostningsdeling. Hyperscale- og edge-faciliteter vinder frem på grund af global teknologiadoption. Det græske marked for datacenterinfrastruktur udnytter hybrid ekspansion til optimeret implementering. Disse kategorier understøtter forskellige industrier, herunder telekommunikation, finans og fremstilling.

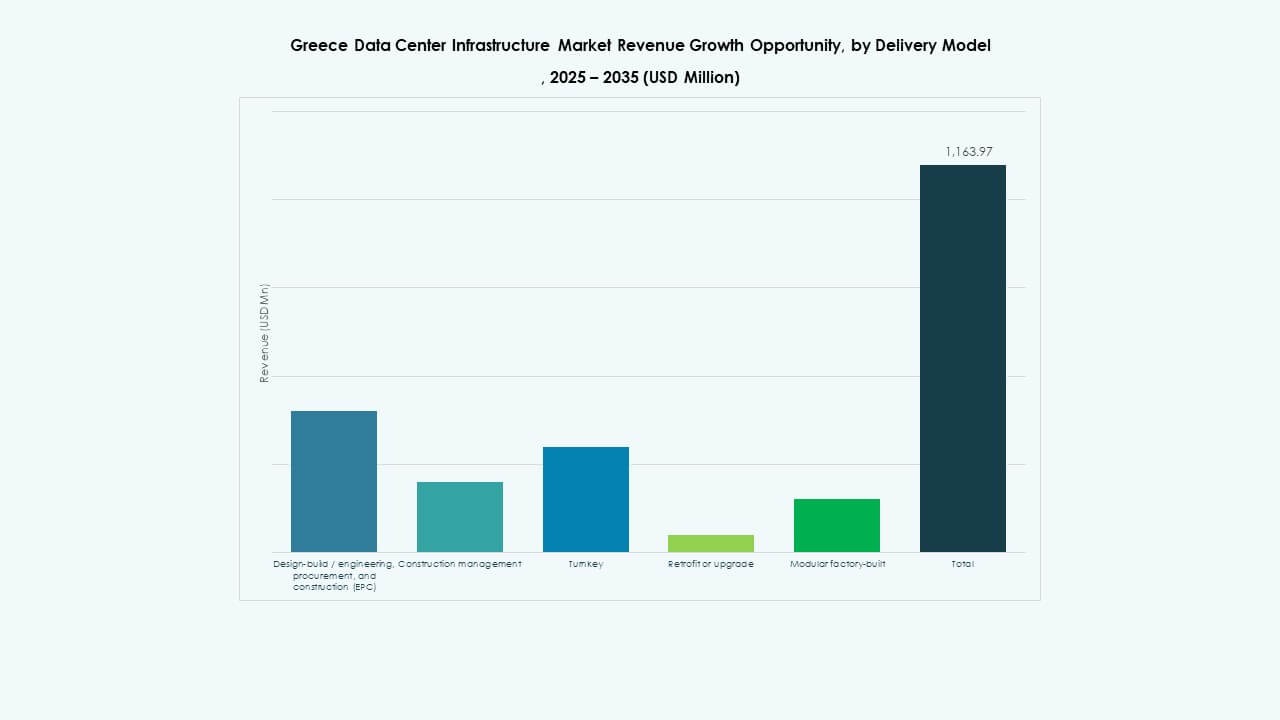

Efter leveringsmodel

Design-build og nøglefærdige projekter fører på grund af hastighed og kontrol. Det græske marked for datacenterinfrastruktur bruger modulære fabrikationsmodeller til hurtigere idriftsættelse. Retrofit- og opgraderingsmetoder opretholder ældre steder. EPC-entreprenører leverer integreret projektudførelse under strenge præstationsstandarder.

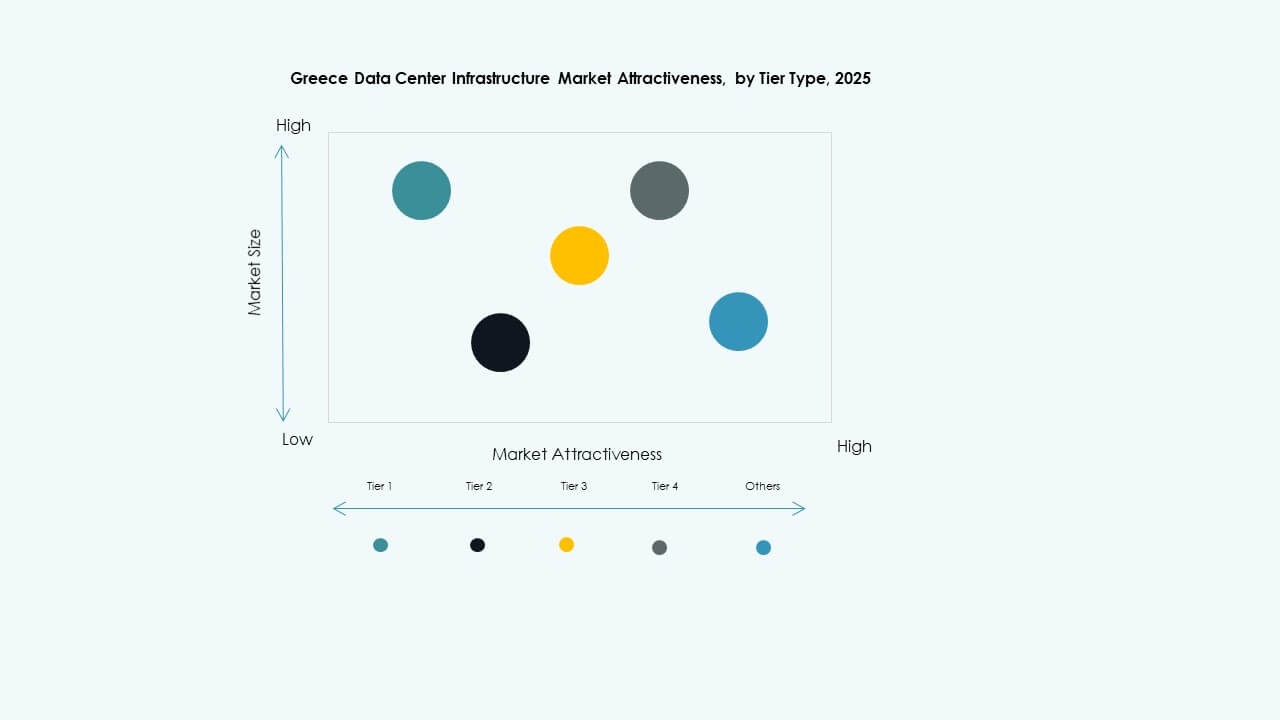

Efter tier-type

Tier 3-datacentre dominerer for balance mellem omkostninger og modstandsdygtighed. Det græske marked for datacenterinfrastruktur ser stigende Tier 4-adoption blandt hyperscale-operatører. Tier 1 og 2 forbliver egnede til små virksomheder og edge-applikationer. Forbedret fejltolerance understøtter service-niveau pålidelighed på tværs af alle facilitetstier.

Regionale Indsigter

Regionale Indsigter

Sydlige Grækenland Dominerer Markedsandel

Sydlige Grækenland har over 45% andel, drevet af hyperscale- og colocation-knudepunkter baseret i Athen. Det græske marked for datacenterinfrastruktur drager fordel af nærhed til fibernetværk og forretningsklynger. Energitilgængelighed og fast ejendom understøtter storskalig udvikling. Strategisk placering tiltrækker telekommunikations- og cloud-tjenesteudbydere, der udvider deres regionale fodaftryk.

- For eksempel ligger DATA4 “ATH1” campus i Paiania (Athen-regionen) på en 7,5 hektar stor grund og tilbyder op til 90 MW strømkapacitet. Den første fase facilitet (DC1) under dette projekt vil levere 15 MW IT-belastningskapacitet.

Nordlige Grækenland Fremstår med Infrastrukturudvidelse

Nordlige regioner bidrager med omkring 30% andel med voksende virksomhedsfaciliteter nær Thessaloniki. Det græske marked for datacenterinfrastruktur drager fordel af logistikforbindelser med Balkanlandene. Regionale udviklingsprojekter og installationer af vedvarende energi øger investeringsattraktiviteten. Efterspørgsel efter edge computing fra industrizoner fremmer lokaliseret infrastruktur.

Vestlige og Ø-regioner Viser Moderat Vækst

Vestlige og ø-regioner har omkring 25% andel, understøttet af mindre colocation- og edge-centre. Det græske marked for datacenterinfrastruktur ser interesse i vedvarende energidrevne modulære byggerier. Geografiske udfordringer bremser storskalig ekspansion, men åbner udsigter for distribueret computing. Disse områder styrker national dataresiliens og forbindelsesdækning.

- For eksempel lancerede Digital Realty sit første datacenter på Kreta, navngivet HER1, som fungerer som en operatørneutral facilitet designet til at forbedre forbindelsen i det østlige Middelhav gennem store undersøiske kabelforbindelser. Projektet markerer et vigtigt skridt i at styrke Grækenlands rolle som et regionalt dataudvekslings- og sammenkoblingsknudepunkt.

Konkurrenceindsigter:

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- ABB Ltd.

- Schneider Electric SE

- Vertiv Group Corp.

- Digital Realty

- IBM Corporation

- Fujitsu Ltd.

- Lenovo Group Ltd.

Det græske datacenterinfrastrukturmarked har en afbalanceret blanding af globale teknologiledere og regionale operatører. Det forbliver meget konkurrencepræget på grund af kontinuerlige investeringer i strømstyring, IT-hardware og køleinnovationer. Store leverandører som Schneider Electric og Vertiv fokuserer på energieffektive systemer for at støtte bæredygtighedsmål. Equinix og Digital Realty udvider colocation-kapaciteten for at imødekomme den stigende efterspørgsel fra virksomheder. Cisco, Dell og Lenovo styrker markedsnærværet gennem skalerbare IT- og netværksløsninger. ABB og IBM leverer smart infrastruktur og automatiseringsværktøjer, der forbedrer operationel effektivitet. Markedet fortsætter med at favorisere partnerskaber, modulær konstruktion og grønne datacentermodeller for at forbedre modstandsdygtighed og ydeevne.

Seneste udviklinger:

- I november 2025 sikrede Schneider Electric sig cirka USD 2,3 milliarder i nye amerikanske datacenterkontrakter. Aftalerne inkluderer store leveringsaftaler med en hyperskala-operatør og en førende colocation-udbyder for at levere strømmoduler, kølesystemer, UPS-enheder og koblingsudstyr over 2025–2026.

- I oktober 2025 indgik Hitachi et strategisk partnerskab med OpenAI for at udvide global AI-datacenterinfrastruktur. Under denne aftale vil virksomhederne i fællesskab udvikle modulære og præfabrikerede datacenterdesigns, energieffektive køle- og lagringsinfrastrukturer og planlægge forsyningskædestrategier for pålidelig implementering. Aftalen sigter mod bæredygtige datacenteroperationer og hurtig global udvidelse af AI-infrastruktur.

- I september 2025 lancerede Schneider Electric sine AI-klar væskekølede EcoStruxure-løsninger designet til høj-densitets servere, der understøtter NVIDIA GPU-baserede arbejdsbelastninger, hvilket markerer en betydelig produktlancering inden for datacenterinfrastruktur.