Executive Resumé:

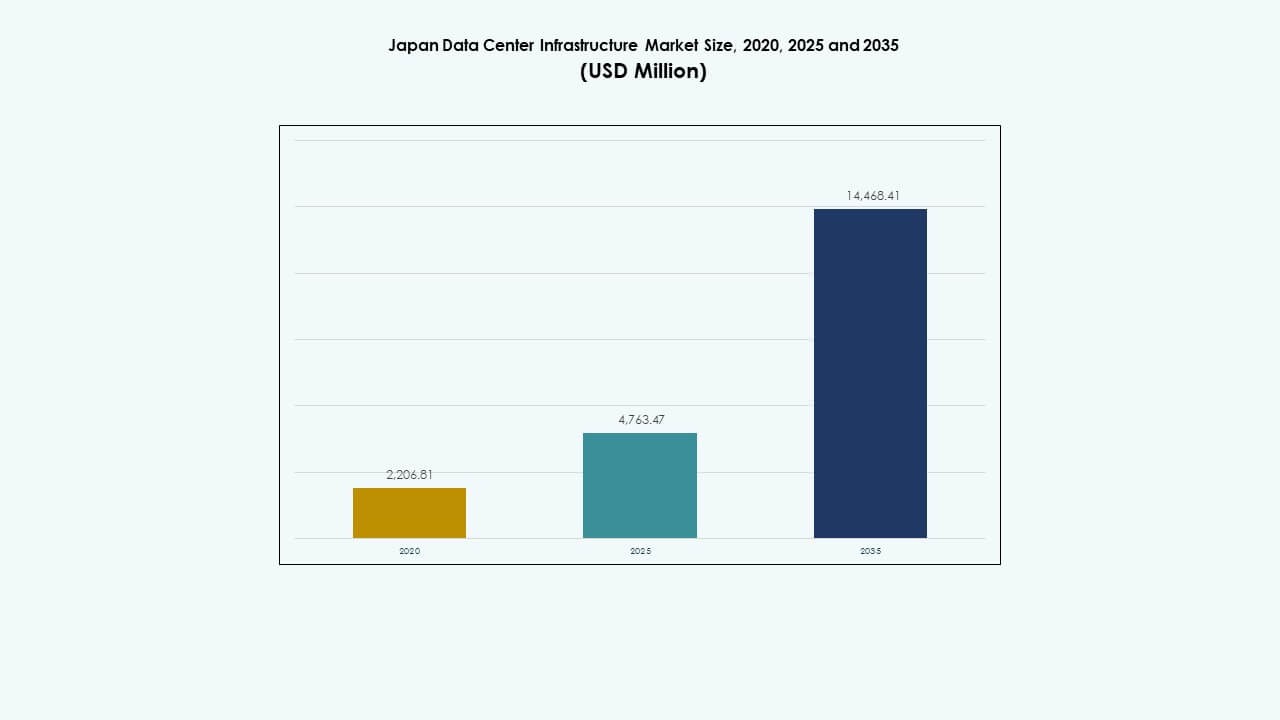

Størrelsen på Japans datacenterinfrastrukturmarked blev vurderet til USD 2.206,81 millioner i 2020 til USD 4.763,47 millioner i 2025 og forventes at nå USD 14.468,41 millioner i 2035, med en CAGR på 11,65% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Japans Datacenterinfrastrukturmarked Størrelse 2025 |

USD 4.763,47 Millioner |

| Japans Datacenterinfrastrukturmarked, CAGR |

11,65% |

| Japans Datacenterinfrastrukturmarked Størrelse 2035 |

USD 14.468,41 Millioner |

Voksende AI-adoption, 5G-udrulning og cloud-migration omformer infrastrukturbehovene på tværs af industrier. Hyperscale- og colocation-operatører investerer i skalerbare, energieffektive systemer for at understøtte høj-densitets og latency-følsomme arbejdsbelastninger. Innovation inden for køling, modulær konstruktion og energistyring forbedrer ydeevne og bæredygtighed. Virksomheder værdsætter disse aktiver for deres langsigtede stabilitet og lave operationelle risiko. For investorer tilbyder Japans datacenterinfrastrukturmarked holdbare afkast, stabil efterspørgsel og tilpasning til nationale digitale transformationsmål.

Tokyo og Yokohama dominerer markedet på grund af stærk virksomhedsaktivitet, høj konnektivitet og hyperscaler-tilstedeværelse. Osaka fungerer som et vigtigt sekundært knudepunkt, drevet af fremstilling, finans og logistik. Nye regioner som Hokkaido og Kyushu tiltrækker investeringer for deres tilgængelighed af jord, vedvarende energi og lavere driftsomkostninger. Disse områder understøtter Japans skift mod edge computing og regional dataresiliens. Denne geografiske spredning styrker det samlede infrastrukturekosystem.

Markedsdrivere

Markedsdrivere

Stærk Cloud-integration og Efterspørgsel efter Skalerbar Infrastruktur Blandt Japanske Virksomheder

Japans virksomhedsektor viser accelereret migration til offentlige og hybride cloud-modeller. Virksomheder kræver meget skalerbare og sikre datacentermiljøer for at understøtte AI, IoT og analyse. Dette har ført til en stigning i investeringer i hyperscale- og colocation-infrastruktur. Operatører fokuserer på strømredundans, netværksmodstandsdygtighed og fejltolerance. Japans datacenterinfrastrukturmarked drager fordel af forudsigelig langsigtet leasing fra globale hyperscalers. IT-modernisering er central for digital konkurrenceevne på tværs af sektorer. Finansielle tjenester og e-handelsfirmaer driver en stor del af efterspørgslen. Strategisk placering sikrer stabile belægningsgrader og gunstige investeringsafkast.

- For eksempel lancerede Colt Data Centre Services Inzai‑3 i 2020 med 8.000 kvadratmeter hvidt rum og Tier 3-ækvivalent redundans med dobbelte strømforsyninger. Dette har ført til en stigning i investeringer i hyperscale og colocation-infrastruktur.

Edge Computing og 5G-udrulning forstærker efterspørgslen efter infrastruktur ud over kernebyklynger

Japans nationale 5G-udrulning udløser efterspørgsel efter decentraliseret edge-infrastruktur. Datacenteroperatører implementerer kompakte, høj-densitets edge-noder nær brugerpopulationer. Disse installationer reducerer latens og understøtter realtidsanalyse for autonome systemer og IoT. Det japanske datacenter-infrastrukturmarked skifter mod en distribueret designmodel. Automobil- og smarte byprojekter forankrer regionale edge-investeringer. Tier 2-byer tiltrækker implementeringer på grund af strømtilgængelighed og lavere jordomkostninger. Edge-vækst supplerer kerne-colocation-knudepunkter i Tokyo og Osaka. Netværksfortætning og edge-dækning muliggør lav-latens digitale tjenester på landsplan.

Innovation inden for køling, energioptimering og modulære systemer

Næste generations kølesystemer reducerer energiforbruget i høj-densitets servermiljøer. Operatører anvender direkte-til-chip væskekøling og AI-drevet termisk kontrol. Det japanske datacenter-infrastrukturmarked viser stærk fremdrift i bæredygtige, høj-effektive designs. Modulær konstruktion fremskynder implementering og minimerer miljøpåvirkning. Regeringsincitamenter fremmer brugen af vedvarende energi i datacentre. Japans geografiske begrænsninger driver innovation i vertikale og underjordiske datacentre. Effektive byggepraksisser hjælper med at reducere PUE-scorer. Disse tendenser øger konkurrenceevnen, mens de er i overensstemmelse med ESG-mål.

- For eksempel er NTT’s Shiroi-1 Datacenter nær Tokyo designet til at levere 24 MW IT-belastning over 7.360 kvadratmeter serverplads. Det er en del af en stor hyperscale-campus, der sigter mod at understøtte virksomheders og cloud-vækst i Japan.

Strategiske investeringer fra globale cloud-udbydere og indenlandske telekomgiganter

Amazon Web Services, Google, Microsoft og Alibaba udvider deres japanske cloud-zoner. Indenlandske ledere som NTT Communications og SoftBank investerer i hyperscale og undersøisk kabelkapacitet. Det japanske datacenter-infrastrukturmarked understøtter langsigtede investeringshorisonter og regulatorisk klarhed. Partnerskaber mellem ejendomsudviklere og digitale infra-specialister vokser. Reelle aktivforvaltere og suveræne fonde viser stigende interesse i markedet. Høje adgangsbarrierer sikrer lav volatilitet og holdbar indkomst for institutionelle investorer. Japans geopolitiske stabilitet understøtter dets rolle som et digitalt knudepunkt i Nordøstasien.

Markedstendenser

Markedstendenser

AI-optimeret infrastruktur og voksende brug af GPU-baserede serverfarme

Træning og inferens af AI-modeller kræver massiv computerkraft. Efterspørgslen efter GPU-drevne klynger driver ny infrastrukturdesign. Det japanske datacenterinfrastrukturmarked ser hurtig implementering af AI-klare faciliteter. Operatører investerer i høj-effekt-tæthedsracks og forstærkede kølesystemer. Virksomheder søger AI-som-en-service-platforme hostet lokalt. GPU-efterspørgsel overgår traditionel CPU-baseret kapacitet. Anvendelsestilfælde spænder fra fremstilling og logistik til fintech og gaming. Faciliteter er skræddersyet til varmespredning og hurtig parallel behandling.

Skift mod vedvarende energikilder og kulstofneutrale facilitetmål

Operatører sigter mod kulstofneutrale operationer inden 2030 eller tidligere. Sol-, vind- og vandpartnerskaber understøtter bæredygtige datacenterbyggerier. Det japanske datacenterinfrastrukturmarked er i overensstemmelse med regeringens grønne vækststrategi. Colocation-udbydere tilbyder grøn-certificerede faciliteter for at tiltrække ESG-bevidste kunder. Datacentre investerer i kulstofkompensationsprogrammer og solcelleanlæg på stedet. Energilagringssystemer stabiliserer variationer i vedvarende forsyning. Virksomheder adopterer grønne bygningscertificeringer som CASBEE og LEED. Renere net og avanceret køling reducerer CO2-aftrykket.

Avanceret sikkerhed og zero-trust-arkitektur driver infrastrukturfornyelser

Cybertrusler omformer prioriteringer for fysisk og digital arkitektur. Operatører implementerer zero-trust-rammer og multifaktor adgangskontrol. Det japanske datacenterinfrastrukturmarked reagerer med infrastruktur, der er hærdet til sikre arbejdsbelastninger. Kunder kræver højniveau-certificeringer inklusive ISO/IEC 27001 og SOC 2. Fysiske adgangssystemer integrerer biometrik og AI-baseret overvågning. Krypterede fiber- og sikre routeteknologier vinder indpas. Regeringsagenturer og forsvarskunder kræver suveræn infrastrukturkontrol. Markedet ser konvergens af IT- og fysiske sikkerhedslag.

Integration af smart bygningsstyring og prædiktive vedligeholdelsesværktøjer

Facilitetsdrift bruger nu digitale tvillinger og AI-analyse til udstyrsvedligeholdelse. Smarte BMS-platforme sporer luftstrøm, fugtighed og energiforbrug i realtid. Det japanske datacenterinfrastrukturmarked implementerer tilstandsbaseret vedligeholdelse for at reducere nedetid. Sensorer leverer detaljerede data til optimering af ydeevne. Prædiktive værktøjer reducerer reparationsomkostninger og øger pålideligheden. Operatører overvåger vibration, termisk variation og strømfluktuation. Disse værktøjer understøtter overholdelse, sikkerhed og ESG-gennemsigtighed. Automatisering reducerer OPEX og afhængighed af arbejdskraft.

Markedsudfordringer

Markedsudfordringer

Begrænsninger i strømforsyning, netbegrænsninger og energiprispress

Strømtilgængelighed forbliver en topbegrænsning for hyperskalaudvidelse i byområder. Tokyo står over for kapacitetsflaskehalse på grund af netoverbelastning og begrænset plads til transformerstationer. Det japanske datacenterinfrastrukturmarked står over for stigende elpriser fra global LNG-volatilitet. Forsinkelser i ny netinfrastruktur forsinker valg af steder. Operatører skifter fokus til energilagring og hybridgenerationsløsninger. Tilladelser til nye højspændingslinjer tilføjer udviklingsrisiko. Byzonering begrænser omfanget af on-site generation. Disse pres øger projektets CAPEX og driftsomkostningsforhold.

Landmangel, Risiko for Naturkatastrofer og Stigende Byggeomkostninger

Tilgængeligheden af jord er begrænset, især i metroområder som Tokyo og Yokohama. Jordskælv og tyfonmodstand kræver premium designfunktioner. Det japanske datacenterinfrastrukturmarked står over for strukturelle forstærkningsomkostninger og behov for seismisk eftermontering. Byggetidslinjer forlænges på grund af mangel på kvalificeret arbejdskraft og overholdelse af regler. Vertikale bygninger og underjordiske modeller afhjælper jordbegrænsninger, men øger omkostningerne. Jordskælvssikre materialer og backupsystemer øger budgetterne. Operatører skal tage højde for redundans på stedet og genopretningsplanlægning. Lange tilladelsescyklusser påvirker markedets smidighed.

Markedsmuligheder

Udvidelse i Edge-zoner og Uudnyttede Regionale Områder for Decentraliseret Infrastruktur

Fremvoksende byer tilbyder attraktive betingelser for edge-udrulning. Kyushu, Hokkaido og Shikoku præsenterer jordtilgængelighed, adgang til vedvarende energi og lavere omkostninger. Det japanske datacenterinfrastrukturmarked viser potentiale ud over Tokyo-Osaka-korridoren. Smart city og 5G-udvidelse vil forankre fremtidige edge-datanoder. Regionale universiteter og innovationscentre kan skabe lokaliseret efterspørgsel. Statstilskud og private partnerskaber kan fremskynde regional udvikling. Edge-zoner tilbyder strategisk fordel for CDN og realtidsapps.

Digital Suverænitet, Regeringens Cloud-mandater og National AI-strategi Justering

Regeringsstøttede digitale programmer understøtter lokaliserede, suveræne datalagringsmandater. Det japanske datacenterinfrastrukturmarked drager fordel af offentlig cloud-udvidelse i overensstemmelse med nationale AI-mål. Ministerier investerer i sikker hosting for borgerdata og kritiske systemer. Nye AI-love understreger lokal behandling og dataophold. Operatører ser muligheder i reguleringskompatibel infrastruktur for offentlige sektorkunder. Suveræne cloud-regioner forbedrer modstandsdygtigheden mod geopolitiske risici. Disse initiativer opmuntrer til offentlige-private partnerskaber i næste generations datainfrastruktur.

Markedssegmentering

Markedssegmentering

Efter Infrastrukturtype

Det japanske datacenterinfrastrukturmarked ledes af elektrisk infrastruktur, drevet af stigende rack-strømstyrke. Mekanisk infrastruktur vokser med avancerede kølebehov. IT- og netværksinfrastruktur forbliver essentiel for modernisering, mens civile og arkitektoniske komponenter udvikler sig med modulære designs. Elektriske systemer tegner sig for en dominerende andel på grund af efterspørgsel efter UPS og PDU.

Efter Elektrisk Infrastruktur

Uafbrydelige strømforsyninger (UPS) og strømfordelingsenheder (PDU’er) dominerer segmentet på grund af pålidelighedskrav. Batterienergilagringssystemer viser hurtig vækst med grønne backup-initiativer. Netforbindelser forbliver nøglen i Tier 1-byer, mens investeringer i koblingsudstyr understøtter nye byggerier. UPS-systemer tilbyder skalerbar redundans, hvilket driver indkøb på tværs af colocation og hyperscale opsætninger.

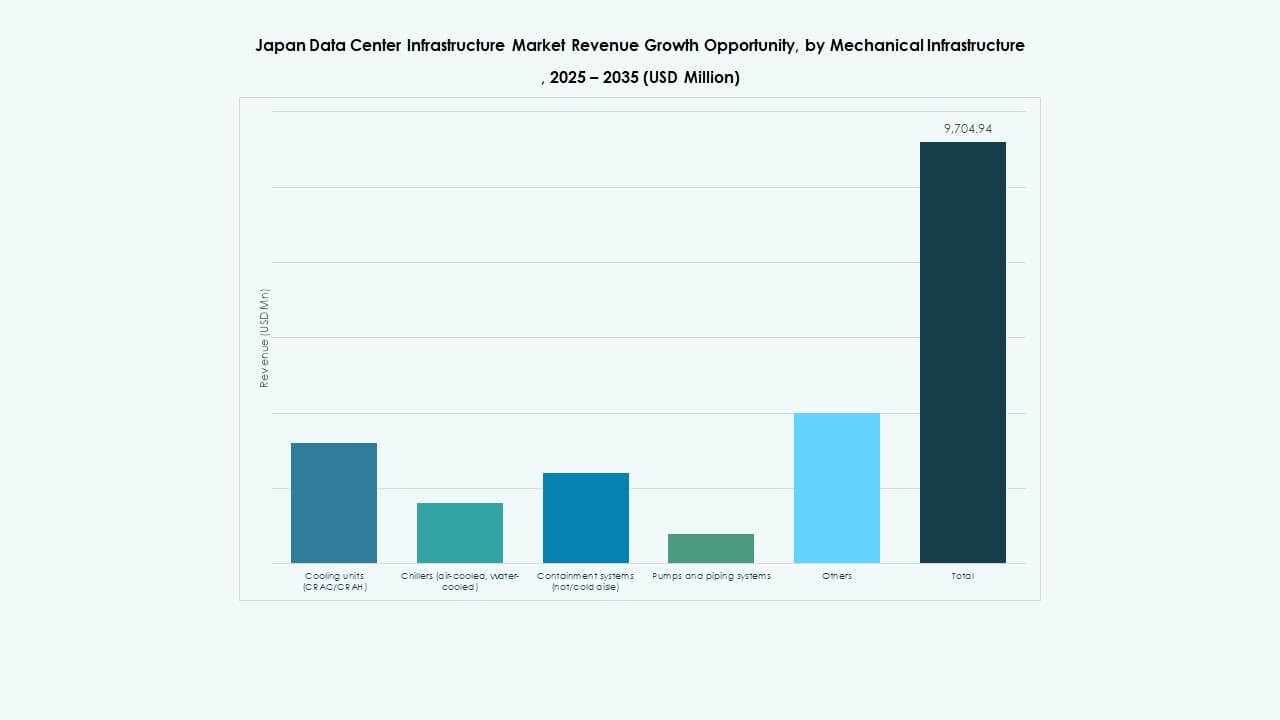

Efter Mekanisk Infrastruktur

Køleenheder og kølere er essentielle på grund af stigningen i AI- og GPU-arbejdsbelastninger. Segmentet skifter mod direkte væskekøling og indeslutningsstrategier. Modulære pumpsystemer understøtter fleksible datahall-layouts. Det japanske datacenterinfrastrukturmarked ser stigende investeringer i energieffektive mekaniske systemer med forudsigelig termisk kontrol.

Ved Civil / Strukturel & Arkitektonisk

Modulære byggesystemer og hævede gulve dominerer dette segment, hvilket muliggør hurtigere og omkostningseffektive udrulninger. Superstrukturer er forstærket for seismisk modstandskraft, især i Tokyo og Kansai. Operatører foretrækker præfabrikerede designs for tids-til-marked-fordele. Strukturel design er i overensstemmelse med grønne bygningskoder og vedvarende integration.

Ved IT & Netværksinfrastruktur

Servere og netværksudstyr udgør en stor andel. Efterspørgslen efter AI og cloud-native arbejdsbelastninger accelererer serveropdateringscyklusser. Lagring og optisk fiberkabler understøtter dataintensive applikationer. Racks og kabinetter er skræddersyet til høj densitet og luftstrømsoptimering. Segmentet afspejler Japans højteknologiske og digitale økonomistruktur.

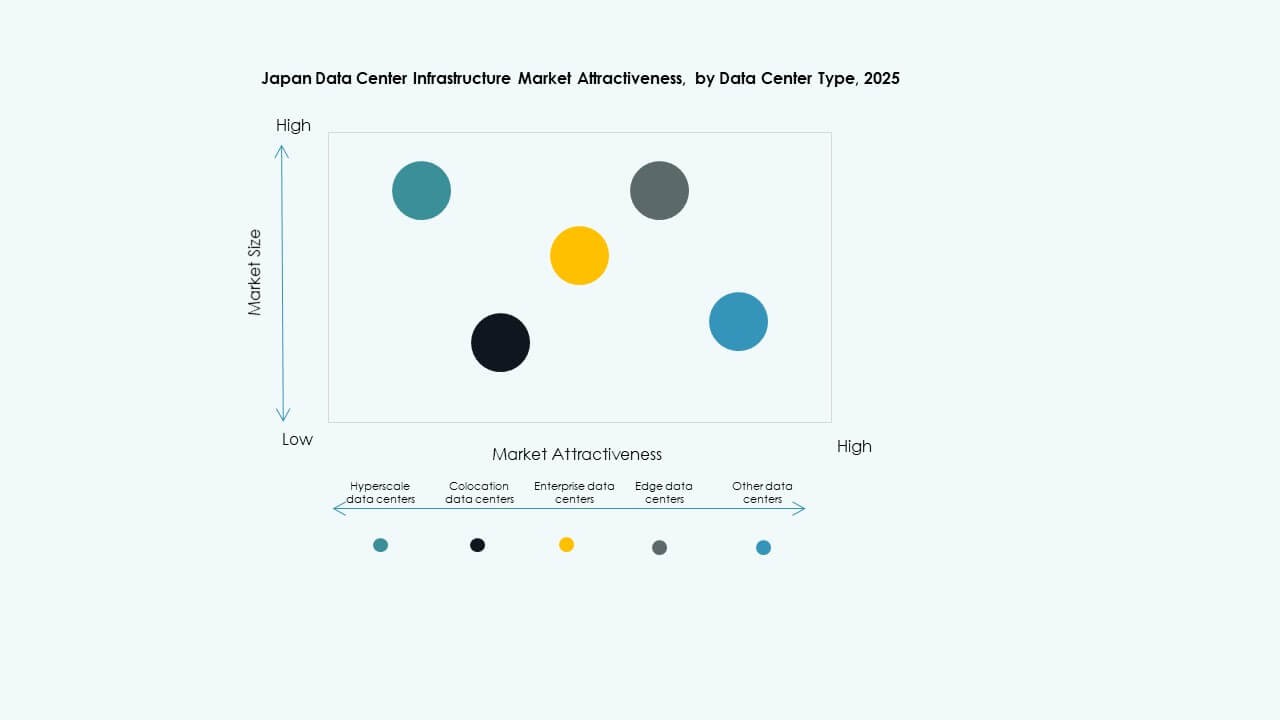

Ved Datacentertype

Hyperscale og colocation datacentre dominerer markedet på grund af store virksomheders og cloud-arbejdsbelastninger. Edge-datacentre vokser i regionale områder, mens virksomhedsdatasentre ser moderat efterspørgsel. Hyperscale faciliteter understøtter internationale platforme. Markedet er i overensstemmelse med cloud-outsourcing og latenstidssensitive applikationstrends.

Ved Leveringsmodel

Turnkey og modulære fabrikbyggede modeller fører på grund af hastighed og fleksibilitet. Retrofit- og opgraderingsprojekter understøtter transformation af ældre faciliteter. EPC- og konstruktionsstyringsmodeller anvendes i store, komplekse byggerier. Skiftet favoriserer fabrikssamlede moduler for at minimere kompleksitet og risici på stedet.

Ved Tier Type

Tier 3 og Tier 4 faciliteter dominerer på grund af efterspørgslen efter oppetid og systemmodstandskraft. Virksomheds- og finansielle kunder foretrækker Tier 4 designs. Tier 2 implementeringer forbliver relevante i landlige eller edge-opsætninger. Det japanske datacenterinfrastrukturmarked lægger vægt på redundans og oppetidsgarantier.

Regionale Indsigter

Kanto-regionen (Tokyo, Yokohama, Saitama) – Kommanderer over 45% markedsandel

Kanto-regionen fører på grund af tæt virksomhedaktivitet, global konnektivitet og hyperscaler-tilstedeværelse. Tokyo forbliver den primære placering for colocation og cloud-noder. Høj båndbredde, kvalificeret arbejdskraft og finansielle institutioner forankrer væksten. Den står over for jord- og strømmangel, men fortsætter med at tiltrække store investeringer. Regering og teleselskaber driver efterspørgslen efter suveræn infrastruktur. Operatører implementerer vertikale og underjordiske designs for at optimere plads.

- For eksempel driver AWS 4 tilgængelighedszoner i sin Asien-Stillehavsområde (Tokyo) Region.

Dette er korrekt. Fra 2025 bekræfter Amazon Web Services (AWS), at dets Asien-Stillehavsområde (Tokyo) Region inkluderer 4 tilgængelighedszoner, der understøtter skalerbare og modstandsdygtige cloud-tjenester på tværs af Japan.

Kansai-regionen (Osaka, Kyoto, Kobe) – Sikrer omkring 25% markedsandel

Kansai er et stærkt sekundært knudepunkt, understøttet af logistik-, fremstillings- og forskningsklynger. Osaka tiltrækker hyperscale og katastrofeberedskabsudrulninger. Regionen drager fordel af stærk strømforsyningsinfrastruktur og lavere seismiske risikozoner. Colocation-udbydere udvider kapaciteten i Osaka for at betjene det vestlige Japan. Kyoto og Kobe bidrager gennem universitetsforskningsparker og teknologivirksomheder. Redundans mellem Tokyo og Osaka forbedrer netværksmodstandsdygtigheden.

- For eksempel lancerede Google Cloud sin Osaka-region i 2019 med 3 zoner. Colocation-udbydere udvider kapaciteten i Osaka for at betjene det vestlige Japan. Kyoto og Kobe bidrager gennem universitetsforskningsparker og teknologivirksomheder. Redundans mellem Tokyo og Osaka forbedrer netværksmodstandsdygtigheden.

Fremvoksende regioner (Hokkaido, Kyushu, Chubu) – Kombineret andel omkring 30%

Hokkaido og Kyushu tilbyder lave temperaturer, adgang til vedvarende energi og rigelig jord. Disse forhold favoriserer udviklingen af grønne datacentre. Chubu, hjemsted for Nagoya, understøtter vækst fra bil- og elektronikindustrien. Operatører udforsker edge-zoner for realtidsservices og AI-inferens. Lokale regeringer fremmer digital infrastruktur gennem tilskud og zoneinddelingsstøtte. Disse regioner hjælper med at decentralisere Japans dataøkonomi ud over traditionelle metropoler.

Konkurrenceindsigt:

- Schneider Electric

- Vertiv Group Corp.

- Fujitsu

- Hitachi, Ltd.

- Huawei Technologies Co., Ltd.

- Dell Inc.

- Equinix, Inc.

- Cisco Systems, Inc.

- IBM

- ABB

Det japanske datacenterinfrastrukturmarked har en blanding af globale infrastrukturledere, indenlandske teknologigiganter og specialiserede løsningsudbydere. Schneider Electric og Vertiv dominerer strøm- og kølesegmenterne med skalerbare, energieffektive systemer. Fujitsu og Hitachi fører inden for integrerede IT- og facilitetsstyringsløsninger, understøttet af en dyb lokal tilstedeværelse. Huawei og Dell tilbyder avancerede server- og lagerplatforme, der understøtter cloud- og AI-arbejdsbelastninger. Equinix spiller en nøglerolle i colocation-infrastruktur og interkonnektionstjenester. Cisco og IBM bidrager kraftigt til netværks-, automatiserings- og sikkerhedslag. ABB understøtter elektrisk infrastruktur med nettilsluttede og modulære komponenter. Markedet opmuntrer til samarbejde mellem telekommunikationsudbydere, ejendomsudviklere og teknologivirksomheder. Det kræver innovation inden for energiforbrug, pladsoptimering og overholdelse af regler, hvilket skaber muligheder for strategiske partnerskaber og digital infrastrukturtransformation.

Seneste udviklinger:

- I november 2025 lancerede Cisco Systems Cisco Unified Edge-apparatet på deres Partner Summit for at integrere computere, netværk, lager og sikkerhed for at udvide datacenterkapaciteter til netværkskanter og forbedre AI- og infrastruktursupport.

- I oktober 2025 annoncerede ABB et samarbejde med NVIDIA om at udvikle gigawatt-skala næste generations AI-datacentre med fokus på højeffektive 800 VDC-strømløsninger til avancerede AI-arbejdsbelastninger.

- I maj 2025 indgik Cummins et partnerskab med AVAIO Digital for at levere generatorer til nødstrøm i kommende AI-klare datacentre, som en del af en udstyrsforpligtelse på $200 millioner leveret over 18 måneder for at støtte høj-densitets operationer fra 2026.

- I marts 2025 annoncerede Mitsui & Co. erhvervelsen af en 50% andel i et operationelt hyperscale-datacenter i Japan. I denne aftale investerede Mitsuis datterselskab 18 milliarder yen gennem et holdingselskab, hvilket markerer en vigtig udvidelse af deres datacenterportefølje sammen med institutionelle investorer.