Executive Resumé:

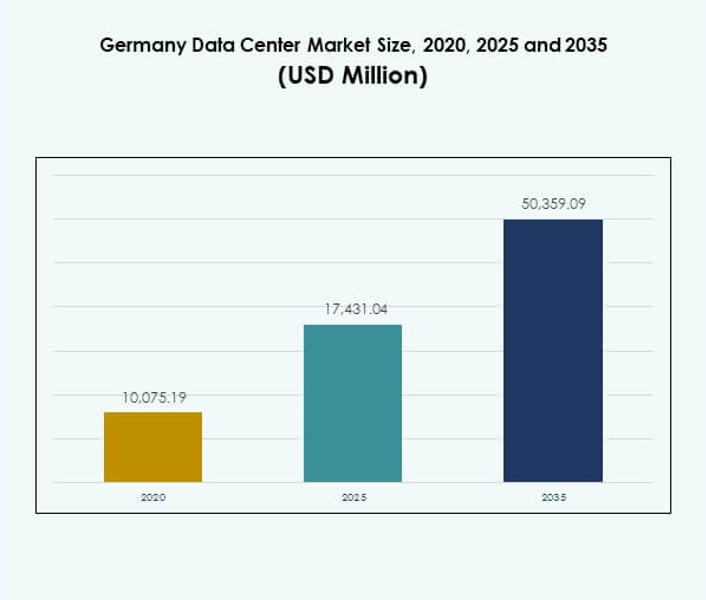

Det tyske datacenter-marked blev værdisat til 10.075,19 millioner USD i 2020 til 17.431,04 millioner USD i 2025 og forventes at nå 50.359,09 millioner USD i 2035, med en CAGR på 11,12% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Tysklands Datacenter Markedsstørrelse 2025 |

USD 17.431,04 Millioner |

| Tysklands Datacenter Marked, CAGR |

11,12% |

| Tysklands Datacenter Markedsstørrelse 2035 |

USD 50.359,09 Millioner |

Markedet drives af stigende adoption af cloud computing, kunstig intelligens og IoT-teknologier, der kræver avanceret infrastruktur. Virksomheder fokuserer på energieffektive systemer, modulære løsninger og bæredygtighedsdrevet innovation for at forblive konkurrencedygtige. Strategiske investeringer fra globale hyperscale-operatører og lokale udbydere styrker Tysklands rolle som et sikkert, overholdelsesvenligt og innovationsfokuseret knudepunkt. Det skaber muligheder for virksomheder og sikrer investorernes tillid gennem forudsigelige afkast og langsigtet stabilitet.

Vesttyskland leder markedet på grund af Frankfurts fremtrædende rolle som et europæisk forbindelseshub understøttet af stærk interkonnektion og hyperscale-investeringer. Sydlige regioner som München driver efterspørgslen fra virksomhedstunge sektorer som bilindustrien og finans, mens Berlin fremstår som et voksende digitalt og start-up knudepunkt. Nordtyskland udvikler sig gennem Hamburgs konnektivitet og vedvarende integration, hvilket afspejler afbalanceret vækst på tværs af landets digitale økosystem.

Markedsdrivere

Stigende adoption af avancerede cloud- og digitale teknologier i forretningsøkosystemer

Det tyske datacenter-marked nyder godt af en stærk bølge af cloud-adoption, der accelererer digital transformation på tværs af industrier. Virksomheder kræver skalerbare cloud-platforme, der forbedrer operationel agilitet, mens de overholder strenge overholdelsesstandarder. AI-drevet automatisering, maskinlæringsarbejdsbelastninger og IoT-enhedsudvidelse øger presset på infrastrukturkapaciteten. Markedet tiltrækker investeringer fra globale cloud-udbydere, der søger at udvide deres europæiske tilstedeværelse. Lokale virksomheder adopterer hybride modeller, der kombinerer private og offentlige ressourcer for effektivitet. Denne efterspørgsel omformer infrastrukturplanlægning og implementeringsstrategier. Det styrker Tysklands rolle som et sikkert og pålideligt digitalt knudepunkt for Europa.

- For eksempel forpligtede Microsoft sig i februar 2024 til at investere €3,2 milliarder for at fordoble sin AI-infrastruktur og cloud computing-kapacitet i Tyskland, med fokus på den hurtige udvidelse af sin cloud-region i Frankfurt og ny infrastruktur på tværs af Nordrhein-Westfalen for at levere avancerede tjenester til virksomheders AI-arbejdsbelastninger.

Innovation i bæredygtig infrastruktur og energieffektive køleløsninger

Energieffektivitet udgør en kritisk driver, da operatører står over for stigende efterspørgsel efter bæredygtige operationer. Investorer prioriterer faciliteter, der integrerer vedvarende energi, væskekøling og avanceret luftstrømsstyring. Hyperscale-aktører forpligter sig til klimaneutrale mål, der er i overensstemmelse med Tysklands kulstofreduktionspolitikker. Det tyske datacenter-marked får momentum fra innovation i varmegenbrugsteknologier, der understøtter lokale samfund. Virksomheder adopterer modulære strømforsyningsdesign og realtids overvågningsværktøjer for at reducere energispild. Reguleringsrammer opfordrer operatører til at indarbejde bæredygtighed i ekspansionsstrategier. Denne trend sikrer langsigtet levedygtighed for operatører, mens den styrker Tysklands ry for miljølederskab.

Strategisk betydning af digitale knudepunkter for virksomheders og investorers tillid

Virksomheder er afhængige af Tysklands stærke netværksrygrad for at sikre datasikkerhed og lav-latency konnektivitet. Dets geografiske placering giver adgang til Centraleuropa og Østeuropa, hvilket gør det vitalt for internationale ekspansionsstrategier. Datasuverænitet love øger tilliden blandt multinationale virksomheder, der søger lokal overholdelse. Det tyske datacenter-marked får yderligere relevans gennem sin rolle i at støtte BFSI, sundhedssektoren og offentlige operationer. Investorer værdsætter sektorens langsigtede stabilitet, stærke regulering og forudsigelige afkast. Virksomheder ser det som en muliggjører af digital kontinuitet i stærkt regulerede industrier. Tyskland forbliver et sikkert ankerpunkt for europæiske digitale operationer.

Transformation drevet af industrikonsolidering og udvidelse af hyperscale-faciliteter

Konsolidering på tværs af operatører fremmer stordriftsfordele og forbedrede infrastrukturinvesteringer. Internationale hyperscale-aktører udvider gennem opkøb og nye byggerier på tværs af Frankfurt, Berlin og München. Stærke kapitalindstrømninger understøtter oprettelsen af avancerede megawatt-skala campusser. Det tyske datacenter-marked afspejler dette skift, hvor virksomheder og colocation-udbydere deler infrastruktur for at reducere omkostningsbyrder. Edge-implementeringer stiger også, hvilket imødekommer lokaliserede behov for industrier som detailhandel og fremstilling. Denne blanding af hyperscale og edge-vækst omformer markedsstrukturen. Investorer tilpasser strategier til udvidende økosystemer, der leverer både global rækkevidde og regional modstandsdygtighed.

- For eksempel åbnede Digital Realty i marts 2025 datacentret FRA18 på sin Digital Park Fechenheim-campus i Frankfurt, der tilbyder 8.200 kvadratmeter plads og lancerer med en indledende kapacitet på 6,4 MW, med yderligere 9,6 MW tilføjet, for at støtte højtydende computing og AI-arbejdsbelastninger som en del af en af Europas største datacenter-campusser.

Markeds Trends

Skift mod Edge Computing og distribueret infrastruktur til lokaliserede applikationer

Adoption af edge computing vokser, da virksomheder søger lav-latency løsninger til realtidsapplikationer. Industrier, herunder autonom mobilitet, smarte fabrikker og e-handel, kræver distribuerede arkitekturer. Det tyske datacenter-marked tilpasser sig gennem edge-sites, der komplementerer hyperscale-campusser. Operatører udvider modulære mikrodatacentre tættere på brugerne for effektivitet. 5G-udrulninger accelererer denne trend ved at muliggøre avancerede IoT-tjenester. Virksomheder ser nyt potentiale for AI-drevne applikationer understøttet ved kanten. Det skaber nye vækstveje for colocation-udbydere. Edge-udvidelse understøtter Tysklands position i Europas udviklende digitale økonomi.

Integration af kunstig intelligens og automatisering i datacenteroperationer

Operatører integrerer AI-værktøjer til overvågning af arbejdsbelastninger, optimering af køling og forudsigelse af fejl. Automatisering sikrer hurtigere ressourceallokering, mens den forbedrer oppetidsmålinger. Det tyske datacenter-marked afspejler i stigende grad efterspørgslen efter intelligent, selvkorrigerende infrastruktur. Virksomheder adopterer softwaredefinerede systemer for at reducere operationelle risici. Colocation- og cloud-udbydere implementerer AI for at reducere energiomkostninger og forbedre bæredygtighed. Forudsigende vedligeholdelsesplatforme minimerer nedetid og understøtter kontinuerlige arbejdsbelastninger. Automatisering styrker konkurrencemæssige fordele ved at sænke langsigtede omkostninger. Det øger tilliden blandt virksomhedskunder, der søger høj pålidelighed.

Stigning i hybride implementeringsmodeller på tværs af regulerede industrier og SMV’er

Hybrid adoption vokser, da virksomheder balancerer kontrol med fleksibilitet. Stærkt regulerede sektorer som BFSI og sundhedssektoren bruger private opsætninger integreret med cloud-kapacitet for overholdelse. Det tyske datacenter-marked udvikler sig for at støtte disse skræddersyede løsninger til sikkerhedsfølsomme arbejdsbelastninger. SMV’er adopterer også hybride systemer for at styre omkostninger uden at ofre skalerbarhed. Tjenesteudbydere designer fleksible pakker, der kombinerer colocation, cloud og managed services. Hybride modeller understøtter globale virksomheder, der har brug for distribueret infrastruktur, mens de opretholder lokal suverænitet. Det skaber muligheder for software- og tjenesteudbydere. Trenden sikrer forskelligartet adoption på tværs af industrier.

Udvidelse af vedvarende energi og cirkulær energiintegration i datacenterdesign

Operatører integrerer vedvarende kilder som vind og sol til at drive campusser. Energi-genbrugssystemer leder spildvarme ind i bynetværk og bolignetværk. Det tyske datacenter-marked er i overensstemmelse med nationale klimamål, der prioriterer kulstofneutralitet. Vedvarende kontrakter med forsyningsudbydere sikrer bæredygtige energiforsyninger i årtier. Virksomheder ser bæredygtighed som en nøglefaktor i leverandørvalg. Operatører udvider batterilagring og netintegration for at forbedre modstandsdygtighed. Disse foranstaltninger sænker langsigtede omkostninger, mens de forbedrer miljøpåvirkningen. Det bygger stærk differentiering i et konkurrencepræget landskab.

Markedsudfordringer

Stigende energiefterspørgsel og bæredygtighedsoverholdelses pres på operatører

Sektoren står over for stigende udfordringer fra højt elforbrug og strenge kulstofneutralitetsmandater. At opfylde energieffektivitetsmål kræver store investeringer i vedvarende integration, avanceret køling og strømoptimering. Det tyske datacenter-marked skal tilpasse sig, mens det balancerer kapacitetsudvidelse med bæredygtighedsoverholdelse. Operatører står over for kontrol fra regulatorer og lokale samfund, der er bekymrede over ressourceforbrug. Stigende energipriser belaster yderligere rentabiliteten for mindre virksomheder og colocation-udbydere. At opnå operationel effektivitet uden at gå på kompromis med ydeevnen forbliver vanskeligt. Det tvinger aktører til at udforske innovative energipartnerskaber og teknologier.

Reguleringskompleksitet, datasuverænitet og begrænsninger i jordtilgængelighed

Overholdelse af strenge EU- og tyske databeskyttelseslove komplicerer ekspansionsstrategier for globale virksomheder. Operatører skal tilpasse sig GDPR og nationale sikkerhedsstandarder, hvilket øger overholdelsesomkostningerne. Det tyske datacenter-marked møder barrierer fra begrænset byjordtilgængelighed, især i Frankfurt og Berlin. Mangel på fast ejendom og samfundsmodstand forsinker storskala projekter. Mangel på kvalificeret arbejdskraft hæmmer også rettidig facilitetudvikling. Virksomheder står over for længere tidslinjer for at sikre pålidelige partnere. Det skaber forhindringer for investorer, der søger hurtigere afkast fra infrastrukturprojekter.

Markedsmuligheder

Vækstpotentiale i edge-implementeringer og branchespecifikke cloud-løsninger

Edge-udvidelse skaber muligheder for operatører, der tilbyder lokaliserede tjenester. Industrier, herunder detailhandel, fremstilling og logistik, har brug for realtids datakapaciteter. Det tyske datacenter-marked understøtter denne vækst med modulære og mikrofaciliteter på tværs af vigtige byknudepunkter. Virksomheder værdsætter disse løsninger for hastighed, overholdelse og modstandsdygtighed. Tjenesteudbydere positionerer sig for at fange niche-arbejdsbelastninger. Edge-implementeringer åbner investeringsmuligheder i nye byer ud over Frankfurt. Det diversificerer markedslandskabet og forbedrer regional konnektivitet.

Strategisk rolle for Tyskland som en gateway for europæisk digital transformation

Tysklands centrale placering gør det til en naturlig gateway for regional cloud- og colocation-udvidelse. Globale udbydere vælger landet til at forankre europæiske operationer. Det tyske datacenter-marked får langsigtede muligheder fra stigende grænseoverskridende dataflow. Dets reguleringsmiljø sikrer stærk tillid blandt internationale virksomheder. Cloud-native innovation accelererer adoption i SMV’er og store virksomheder. Investorer anerkender stabiliteten i Tysklands infrastrukturmarked. Det styrker tilliden til vedvarende digital vækst.

Markedssegmentering

Efter Komponent

Hardware dominerer det tyske datacenter-marked, understøttet af stærk efterspørgsel efter servere, lagring og strømsystemer. Virksomheder investerer i avancerede racks og køleløsninger for at forbedre operationel effektivitet. Hardware står for den største indtægtsandel på grund af konstante opgraderinger. Softwareadoption vokser også med DCIM og virtualiseringsplatforme, der forbedrer automatisering. Tjenester giver langsigtet support, men hardware forbliver den primære driver. Det afspejler Tysklands stærke fokus på pålidelig, højtydende infrastruktur for virksomheder.

Efter Datacenter Type

Hyperscale-faciliteter dominerer på grund af hurtig cloud-udvidelse fra globale udbydere. Det tyske datacenter-marked ser også vækst i colocation, da virksomheder søger fleksible outsourcing-modeller. Edge- og modulære centre udvider sig støt med 5G-udrulning. Virksomhedsfaciliteter forbliver relevante for regulerede industrier, der kræver interne opsætninger. Mega-campusser opstår i Frankfurt og sikrer international opmærksomhed. Cloud- eller IDC-opsætninger vinder fremdrift for skalerbarhed. Blandingen af storskala hyperscale og voksende edge sikrer afbalanceret industrivækst.

Efter Implementeringsmodel

Hybrid implementering dominerer, da virksomheder balancerer on-premises kontrol med cloud-fleksibilitet. Det tyske datacenter-marked understøtter multi-cloud adoption, der sikrer modstands