Zusammenfassung:

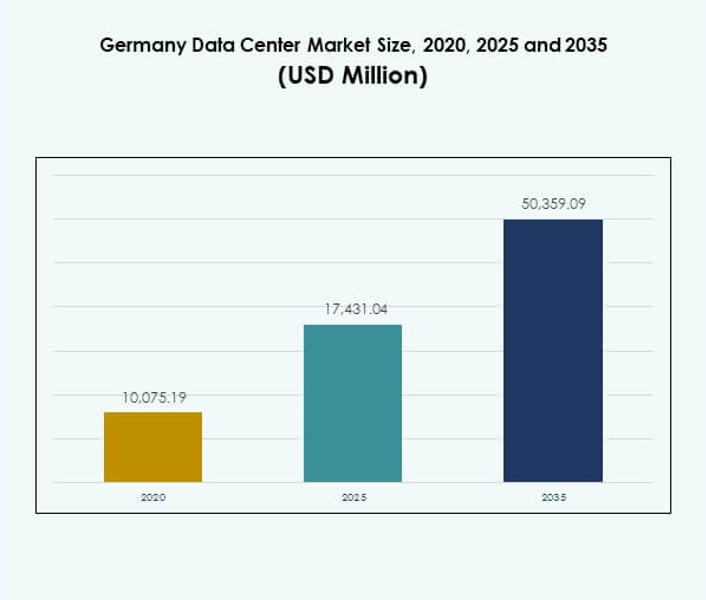

Der Markt für Rechenzentren in Deutschland wurde 2020 auf 10.075,19 Millionen USD geschätzt und soll bis 2025 auf 17.431,04 Millionen USD wachsen. Bis 2035 wird ein Wert von 50.359,09 Millionen USD erwartet, bei einer jährlichen Wachstumsrate (CAGR) von 11,12 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentren in Deutschland 2025 |

USD 17.431,04 Millionen |

| Markt für Rechenzentren in Deutschland, CAGR |

11,12% |

| Marktgröße für Rechenzentren in Deutschland 2035 |

USD 50.359,09 Millionen |

Der Markt wird durch die zunehmende Akzeptanz von Cloud-Computing, künstlicher Intelligenz und IoT-Technologien angetrieben, die eine fortschrittliche Infrastruktur erfordern. Unternehmen konzentrieren sich auf energieeffiziente Systeme, modulare Lösungen und innovationsgetriebene Nachhaltigkeit, um wettbewerbsfähig zu bleiben. Strategische Investitionen von globalen Hyperscale-Betreibern und lokalen Anbietern stärken Deutschlands Rolle als sicheres, konformes und innovationsorientiertes Zentrum. Dies schafft Chancen für Unternehmen und sichert das Vertrauen der Investoren durch vorhersehbare Renditen und langfristige Stabilität.

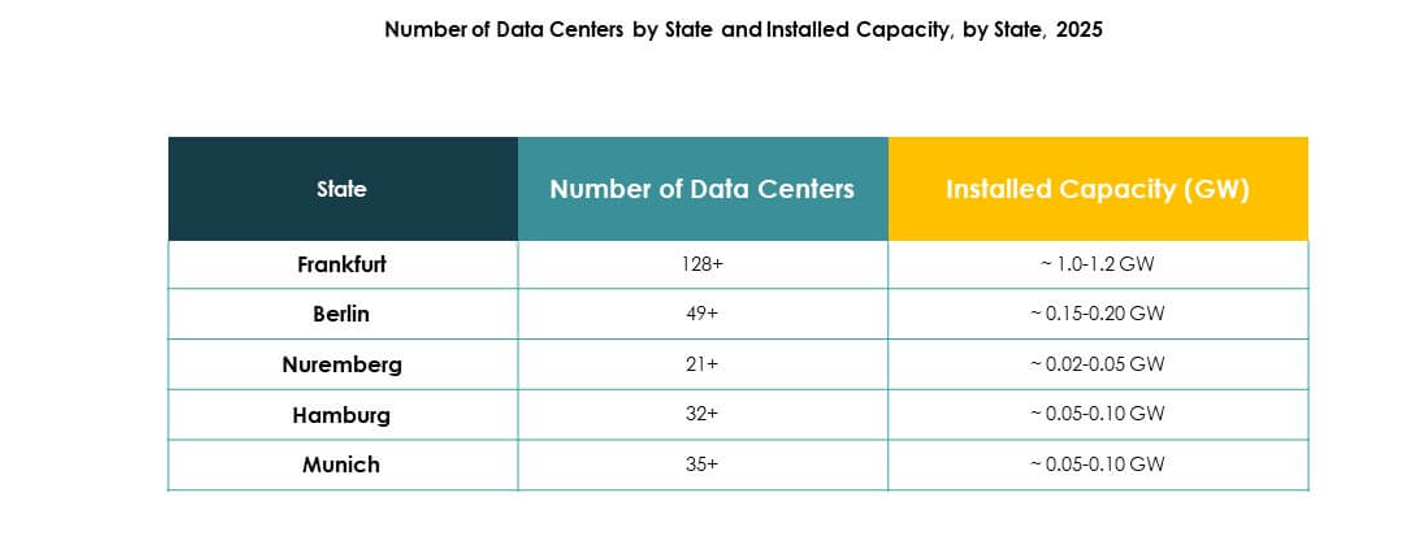

Westdeutschland führt den Markt an, da Frankfurt als europäisches Konnektivitätszentrum durch starke Interkonnektivität und Hyperscale-Investitionen unterstützt wird. Südliche Regionen wie München treiben die Nachfrage aus unternehmensstarken Sektoren wie Automobil und Finanzen an, während Berlin als wachsendes digitales und Start-up-Zentrum hervorgeht. Norddeutschland entwickelt sich durch Hamburgs Konnektivität und erneuerbare Integration und spiegelt ein ausgewogenes Wachstum im digitalen Ökosystem des Landes wider.

Markttreiber

Wachsende Akzeptanz fortschrittlicher Cloud- und digitaler Technologien in Geschäftsumgebungen

Der Markt für Rechenzentren in Deutschland profitiert von einer starken Welle der Cloud-Akzeptanz, die die digitale Transformation in verschiedenen Branchen beschleunigt. Unternehmen verlangen skalierbare Cloud-Plattformen, die die betriebliche Agilität verbessern und gleichzeitig strenge Compliance-Standards erfüllen. KI-gesteuerte Automatisierung, maschinelles Lernen und die Erweiterung von IoT-Geräten erhöhen den Druck auf die Infrastrukturkapazität. Der Markt zieht Investitionen von globalen Cloud-Anbietern an, die ihre europäische Präsenz ausbauen möchten. Lokale Unternehmen übernehmen hybride Modelle, die private und öffentliche Ressourcen für Effizienz kombinieren. Diese Nachfrage verändert die Infrastrukturplanung und -bereitstellungsstrategien. Sie stärkt Deutschlands Rolle als sicheres und zuverlässiges digitales Zentrum für Europa.

- Zum Beispiel hat Microsoft im Februar 2024 zugesagt, 3,2 Milliarden Euro zu investieren, um seine KI-Infrastruktur und Cloud-Computing-Kapazität in Deutschland zu verdoppeln, mit einem Fokus auf die schnelle Expansion seiner Cloud-Region in Frankfurt und neuer Infrastruktur in Nordrhein-Westfalen, um fortschrittliche Dienste für Unternehmens-KI-Workloads bereitzustellen.

Innovation in nachhaltiger Infrastruktur und energieeffizienten Kühllösungen

Energieeffizienz bildet einen kritischen Treiber, da Betreiber mit steigender Nachfrage nach nachhaltigem Betrieb konfrontiert sind. Investoren priorisieren Anlagen, die erneuerbare Energien, Flüssigkeitskühlung und fortschrittliches Luftstrommanagement integrieren. Hyperscale-Akteure verpflichten sich zu klimaneutralen Zielen, die mit Deutschlands CO2-Reduktionspolitik übereinstimmen. Der Markt für Rechenzentren in Deutschland gewinnt an Dynamik durch Innovationen in Wärmerückgewinnungstechnologien, die lokale Gemeinschaften unterstützen. Unternehmen übernehmen modulare Stromdesigns und Echtzeitüberwachungstools, um Energieverschwendung zu reduzieren. Regulatorische Rahmenbedingungen ermutigen Betreiber, Nachhaltigkeit in Expansionsstrategien zu integrieren. Dieser Trend sichert die langfristige Lebensfähigkeit der Betreiber und stärkt Deutschlands Ruf als Umweltführer.

Strategische Bedeutung digitaler Zentren für Unternehmens- und Investorenvertrauen

Unternehmen verlassen sich auf Deutschlands starkes Netzwerk-Backbone, um Datensicherheit und latenzarme Konnektivität zu gewährleisten. Seine geografische Lage bietet Zugang zu Mittel- und Osteuropa und ist entscheidend für internationale Expansionsstrategien. Datenschutzgesetze erhöhen das Vertrauen multinationaler Unternehmen, die lokale Compliance suchen. Der Markt für Rechenzentren in Deutschland gewinnt weiter an Relevanz durch seine Rolle bei der Unterstützung von BFSI, Gesundheitswesen und Regierungsoperationen. Investoren schätzen die langfristige Stabilität, starke Regulierung und vorhersehbare Renditen des Sektors. Unternehmen sehen es als Ermöglicher digitaler Kontinuität in stark regulierten Branchen. Deutschland bleibt ein sicherer Ankerpunkt für europäische digitale Operationen.

Transformation durch Konsolidierung der Branche und Ausbau von Hyperscale-Einrichtungen

Konsolidierung unter den Betreibern fördert Skaleneffekte und verbesserte Infrastrukturinvestitionen. Internationale Hyperscale-Akteure expandieren durch Übernahmen und Neubauten in Frankfurt, Berlin und München. Starke Kapitalzuflüsse unterstützen die Schaffung fortschrittlicher Megawatt-Campus. Der Markt für Rechenzentren in Deutschland spiegelt diesen Wandel wider, bei dem Unternehmen und Colocation-Anbieter Infrastruktur teilen, um Kostenbelastungen zu reduzieren. Auch Edge-Deployments steigen, um lokale Bedürfnisse von Branchen wie Einzelhandel und Fertigung zu erfüllen. Diese Mischung aus Hyperscale- und Edge-Wachstum verändert die Marktstruktur. Investoren richten Strategien an expandierenden Ökosystemen aus, die sowohl globale Reichweite als auch regionale Widerstandsfähigkeit bieten.

- Zum Beispiel eröffnete Digital Realty im März 2025 das FRA18-Rechenzentrum auf seinem Digital Park Fechenheim Campus in Frankfurt, das 8.200 Quadratmeter Fläche bietet und mit einer anfänglichen Kapazität von 6,4 MW startet, mit zusätzlichen 9,6 MW, die hinzugefügt werden sollen, um Hochleistungsrechner und KI-Workloads als Teil eines der größten Rechenzentrumscampus in Europa zu unterstützen.

Markttrends

Verschiebung hin zu Edge-Computing und verteilter Infrastruktur für lokalisierte Anwendungen

Die Akzeptanz von Edge-Computing wächst, da Unternehmen latenzarme Lösungen für Echtzeitanwendungen suchen. Branchen wie autonome Mobilität, intelligente Fabriken und E-Commerce verlangen nach verteilten Architekturen. Der Markt für Rechenzentren in Deutschland passt sich durch Edge-Standorte an, die Hyperscale-Campus ergänzen. Betreiber erweitern modulare Mikro-Rechenzentren näher an den Nutzern für Effizienz. 5G-Rollouts beschleunigen diesen Trend, indem sie fortschrittliche IoT-Dienste ermöglichen. Unternehmen sehen neues Potenzial für KI-gesteuerte Anwendungen, die am Edge unterstützt werden. Es schafft neue Wachstumswege für Colocation-Anbieter. Die Edge-Expansion unterstützt Deutschlands Position in Europas sich entwickelnder digitaler Wirtschaft.

Integration von künstlicher Intelligenz und Automatisierung in den Betrieb von Rechenzentren

Betreiber integrieren KI-Tools zur Überwachung von Workloads, Optimierung der Kühlung und Vorhersage von Ausfällen. Automatisierung sorgt für schnellere Ressourcenzuweisung und verbessert die Betriebszeitmetriken. Der Markt für Rechenzentren in Deutschland spiegelt zunehmend die Nachfrage nach intelligenter, selbstkorrigierender Infrastruktur wider. Unternehmen übernehmen softwaredefinierte Systeme, um Betriebsrisiken zu reduzieren. Colocation- und Cloud-Anbieter implementieren KI, um Energiekosten zu senken und die Nachhaltigkeit zu verbessern. Plattformen für prädiktive Wartung minimieren Ausfallzeiten und unterstützen kontinuierliche Workloads. Automatisierung stärkt den Wettbewerbsvorteil, indem sie langfristige Kosten senkt. Sie erhöht das Vertrauen bei Unternehmenskunden, die hohe Zuverlässigkeit suchen.

Anstieg hybrider Bereitstellungsmodelle in regulierten Branchen und KMU

Hybride Akzeptanz wächst, da Unternehmen Kontrolle mit Flexibilität ausbalancieren. Stark regulierte Sektoren wie BFSI und Gesundheitswesen nutzen private Setups, die mit Cloud-Kapazität für Compliance integriert sind. Der Markt für Rechenzentren in Deutschland entwickelt sich, um diese maßgeschneiderten Lösungen für sicherheitssensible Workloads zu unterstützen. KMU übernehmen ebenfalls hybride Systeme, um Kosten zu verwalten, ohne auf Skalierbarkeit zu verzichten. Dienstleister entwerfen flexible Pakete, die Colocation, Cloud und Managed Services kombinieren. Hybride Modelle unterstützen globale Unternehmen, die verteilte Infrastruktur benötigen und gleichzeitig lokale Souveränität wahren. Es schafft Chancen für Software- und Dienstleister. Der Trend sichert eine vielfältige Akzeptanz über Branchen hinweg.

Erweiterung erneuerbarer Energie und Integration von Kreislaufenergie im Rechenzentrumsdesign

Betreiber integrieren erneuerbare Quellen wie Wind und Sonne, um Campus zu betreiben. Energierecyclingsysteme leiten Abwärme in Stadt- und Wohnnetze. Der Markt für Rechenzentren in Deutschland stimmt mit nationalen Klimazielen überein, die Kohlenstoffneutralität priorisieren. Erneuerbare Verträge mit Versorgungsunternehmen sichern nachhaltige Energieversorgung für Jahrzehnte. Unternehmen betrachten Nachhaltigkeit als Schlüsselfaktor bei der Anbieterauswahl. Betreiber erweitern Batteriespeicher und Netzintegration, um die Widerstandsfähigkeit zu verbessern. Diese Maßnahmen senken langfristige Kosten und verbessern die Umweltbilanz. Sie schaffen eine starke Differenzierung in einem wettbewerbsintensiven Umfeld.

Marktherausforderungen

Steigende Energienachfrage und Nachhaltigkeitsdruck auf Betreiber

Der Sektor steht vor wachsenden Herausforderungen durch hohen Stromverbrauch und strenge CO2-Neutralitätsvorgaben. Um Energieeffizienzziele zu erreichen, sind erhebliche Investitionen in die Integration erneuerbarer Energien, fortschrittliche Kühlung und Leistungsoptimierung erforderlich. Der Markt für Rechenzentren in Deutschland muss sich anpassen, während er die Kapazitätserweiterung mit Nachhaltigkeitsanforderungen in Einklang bringt. Betreiber stehen unter Beobachtung von Regulierungsbehörden und lokalen Gemeinschaften, die sich um den Ressourcenverbrauch sorgen. Steigende Energiekosten belasten die Rentabilität kleinerer Unternehmen und Colocation-Anbieter zusätzlich. Die Erreichung von Betriebseffizienz ohne Leistungseinbußen bleibt schwierig. Es zwingt die Akteure, innovative Energiepartnerschaften und Technologien zu erkunden.

Regulatorische Komplexität, Datensouveränität und Einschränkungen bei der Verfügbarkeit von Land

Die Einhaltung strenger EU- und deutscher Datenschutzgesetze erschwert Expansionsstrategien für globale Unternehmen. Betreiber müssen sich an die DSGVO und nationale Sicherheitsstandards halten, was die Compliance-Kosten erhöht. Der Markt für Rechenzentren in Deutschland stößt auf Hindernisse durch begrenzte städtische Landverfügbarkeit, insbesondere in Frankfurt und Berlin. Immobilienknappheit und Widerstand der Gemeinschaft verzögern Großprojekte. Fachkräftemangel behindert auch die rechtzeitige Entwicklung von Einrichtungen. Unternehmen stehen vor längeren Zeitplänen, um zuverlässige Partner zu sichern. Es schafft Hürden für Investoren, die schnellere Renditen aus Infrastrukturprojekten suchen.

Marktchancen

Wachstumspotenzial in Edge-Deployments und branchenspezifischen Cloud-Lösungen

Die Edge-Expansion schafft Chancen für Betreiber, die lokalisierte Dienste anbieten. Branchen wie Einzelhandel, Fertigung und Logistik benötigen Echtzeit-Datenfähigkeiten. Der Markt für Rechenzentren in Deutschland unterstützt dieses Wachstum mit modularen und Mikroeinrichtungen in wichtigen städtischen Zentren. Unternehmen schätzen diese Lösungen für Geschwindigkeit, Compliance und Widerstandsfähigkeit. Dienstleister positionieren sich, um Nischen-Workloads zu erfassen. Edge-Deployments eröffnen Investitionsmöglichkeiten in neuen Städten jenseits von Frankfurt. Es diversifiziert die Marktlandschaft und verbessert die regionale Konnektivität.

Strategische Rolle Deutschlands als Tor für die europäische digitale Transformation

Deutschlands zentrale Lage macht es zu einem natürlichen Tor für regionale Cloud- und Colocation-Expansion. Globale Anbieter wählen das Land, um europäische Operationen zu verankern. Der Markt für Rechenzentren in Deutschland gewinnt langfristige Chancen durch steigende grenzüberschreitende Datenflüsse. Seine regulatorische Umgebung sichert starkes Vertrauen bei internationalen Unternehmen. Cloud-native Innovation beschleunigt die Akzeptanz bei KMU und großen Konzernen. Investoren erkennen die Stabilität des deutschen Infrastruktursektors. Es stärkt das Vertrauen in nachhaltiges digitales Wachstum.

Marktsegmentierung

Nach Komponente

Hardware dominiert den Markt für Rechenzentren in Deutschland, unterstützt durch starke Nachfrage nach Servern, Speicher- und Stromsystemen. Unternehmen investieren in fortschrittliche Racks und Kühllösungen, um die Betriebseffizienz zu verbessern. Hardware macht den größten Umsatzanteil aus, da ständig Upgrades erforderlich sind. Auch die Softwareakzeptanz wächst mit DCIM- und Virtualisierungsplattformen, die die Automatisierung verbessern. Dienstleistungen bieten langfristige Unterstützung, aber Hardware bleibt der Haupttreiber. Es spiegelt Deutschlands starken Fokus auf zuverlässige, leistungsstarke Infrastruktur für Unternehmen wider.

Nach Rechenzentrumstyp

Hyperscale-Einrichtungen dominieren aufgrund der schnellen Cloud-Expansion globaler Anbieter. Der Markt für Rechenzentren in Deutschland verzeichnet auch Wachstum im Bereich Colocation, da Unternehmen flexible Outsourcing-Modelle suchen. Edge- und modulare Zentren expandieren stetig mit der Einführung von 5G. Unternehmensanlagen bleiben für regulierte Branchen relevant, die interne Setups erfordern. Mega-Campus entstehen in Frankfurt und ziehen internationale Aufmerksamkeit auf sich. Cloud- oder IDC-Setups gewinnen an Bedeutung für Skalierbarkeit. Der Mix aus großflächigen Hyperscale- und wachsendem Edge sorgt für eine ausgewogene Branchenentwicklung.

Nach Bereitstellungsmodell

Hybride Bereitstellung dominiert, da Unternehmen die Kontrolle vor Ort mit der Flexibilität der Cloud ausbalancieren. Der Markt für Rechenzentren in Deutschland unterstützt die Multi-Cloud-Akzeptanz, die Resilienz und Compliance gewährleistet. On-Premises-Modelle behalten Relevanz für datensensible Branchen. Cloud-basierte Akzeptanz wächst bei KMU für Skalierbarkeit und Kostenvorteile. Hybrid bleibt der bevorzugte Ansatz aufgrund der Flexibilität. Unternehmen nutzen es, um vielfältige regulatorische und betriebliche Bedürfnisse zu erfüllen. Dienstleister passen Lösungen an Unternehmensgröße und -sektor an. Das Segment expandiert kontinuierlich über Branchen hinweg.

Nach Unternehmensgröße

Große Unternehmen dominieren die Marktnachfrage und investieren stark in Cloud- und Colocation-Lösungen. Der Markt für Rechenzentren in Deutschland profitiert von ihren globalen Operationen, die robuste, skalierbare Infrastruktur erfordern. Auch KMU zeigen steigende Nachfrage, angetrieben durch digitale Akzeptanz und kostengünstige Cloud-Dienste. Große Konzerne fördern das Hyperscale-Wachstum, während KMU die Nachfrage nach Hybrid- und Edge-Lösungen unterstützen. Beide Gruppen beeinflussen die Dienstleistungsdiversifizierung. Dienstleister zielen mit modularen Lösungen auf KMU ab. Es sichert eine ausgewogene Akzeptanz über den Markt hinweg.

Nach Anwendung / Anwendungsfall

IT und Telekommunikation führen die Akzeptanz an und machen den größten Anteil am Markt für Rechenzentren in Deutschland aus. BFSI folgt und verlässt sich auf sichere, konforme Infrastrukturen. Die Akzeptanz im Gesundheitswesen wächst mit digitalen Aufzeichnungen und Telemedizin. Die Nachfrage im Einzelhandel und E-Commerce steigt mit digitalen Plattformen. Medien und Unterhaltung expandieren mit Streaming-Diensten. Produktionsstätten integrieren IoT-gesteuerte Lösungen, die starke Rechenleistung erfordern. Regierung und Verteidigung bleiben konstante Anwender. Es spiegelt die breite Branchenabhängigkeit von fortschrittlicher Dateninfrastruktur wider.

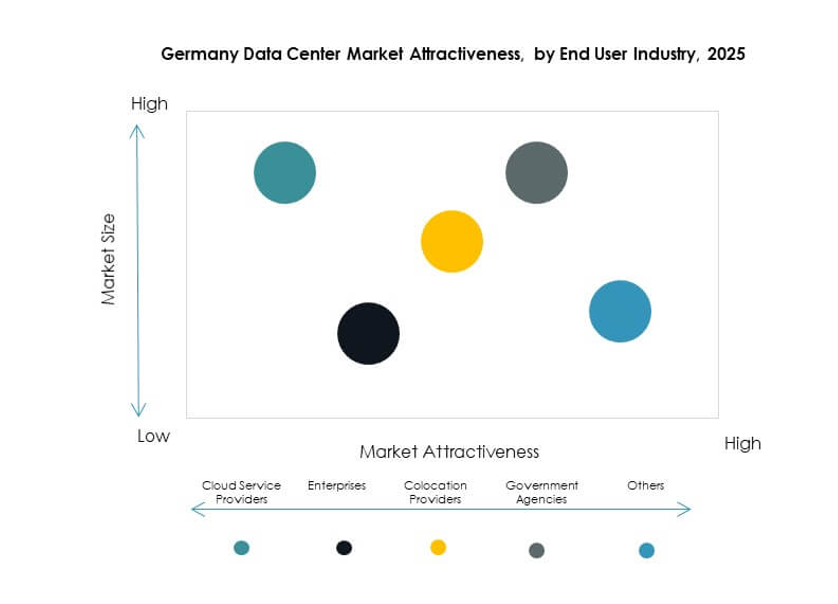

Nach Endnutzerindustrie

Cloud-Service-Anbieter dominieren den Markt für Rechenzentren in Deutschland mit starken Hyp