Zusammenfassung:

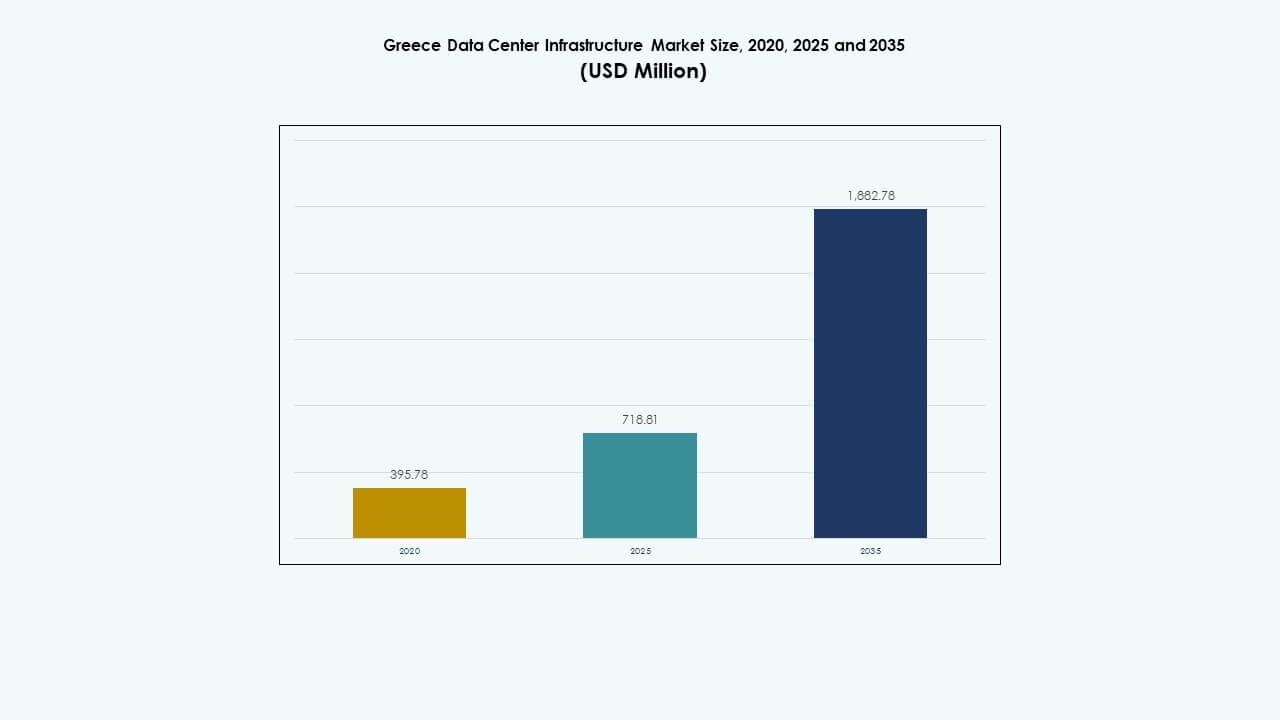

Der Markt für Rechenzentrumsinfrastruktur in Griechenland wurde 2020 mit 395,78 Millionen USD bewertet, stieg 2025 auf 718,81 Millionen USD und wird voraussichtlich bis 2035 1.882,78 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 10,04 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Größe des Marktes für Rechenzentrumsinfrastruktur in Griechenland 2025 |

USD 718,81 Millionen |

| Markt für Rechenzentrumsinfrastruktur in Griechenland, CAGR |

10,04% |

| Größe des Marktes für Rechenzentrumsinfrastruktur in Griechenland 2035 |

USD 1.882,78 Millionen |

Starke digitale Transformation in Unternehmen und die schnelle Einführung von Cloud-, KI- und IoT-Anwendungen treiben landesweit Infrastruktur-Upgrades voran. Steigende Investitionen in Edge- und Hyperscale-Einrichtungen beschleunigen die Einführung effizienter Energie- und Kühlsysteme. Innovationen in modularen und vorgefertigten Designs ermöglichen schnelleres Skalieren, während Nachhaltigkeit und erneuerbare Integration globale Investoren anziehen. Die strategische Position des Marktes unterstützt die regionale Konnektivität und Datensouveränität in Südosteuropa.

Südgriechenland dominiert das Marktwachstum aufgrund hoher Datenkonzentration und fortschrittlicher Netzwerkinfrastruktur in Athen. Nördliche Regionen, insbesondere Thessaloniki, entwickeln sich zu sekundären Zentren, unterstützt durch industrielle Digitalisierung und grenzüberschreitenden Datenaustausch. Westliche und Inselgebiete zeigen eine stetige Einführung durch kleinere Edge-Einrichtungen. Griechenlands geografischer Vorteil als Konnektivitätsbrücke zwischen Europa, Afrika und Asien stärkt seine Rolle in der Entwicklung der regionalen Dateninfrastruktur.

Markttreiber

Markttreiber

Steigende Nachfrage nach Cloud- und digitaler Infrastruktur

Der Markt für Rechenzentrumsinfrastruktur in Griechenland wächst durch die beschleunigte Einführung von Cloud-Computing und die digitale Transformation von Unternehmen. Unternehmen modernisieren ihre IT-Operationen, um steigende Arbeitslasten zu bewältigen und die Datensouveränität innerhalb der EU-Grenzen zu gewährleisten. Er gewinnt an Bedeutung durch die verstärkte Einführung hybrider und Multi-Cloud-Modelle, die Remote-Arbeit unterstützen. Investitionen in Netzwerke der nächsten Generation stärken die Geschwindigkeit und Zuverlässigkeit der Datenübertragung. Energieeffiziente Technologien werden zu einer obersten Priorität unter den Betreibern. Unternehmen verbessern die Resilienz der Infrastruktur, um die Verfügbarkeitsstandards zu erfüllen. Dieser Wandel treibt lokale und internationale Anbieter dazu, ihre Aktivitäten in wichtigen griechischen Städten zu skalieren.

- Zum Beispiel starteten Edgnex Data Centers (von DAMAC) und die PPC Group ein Joint Venture “Data In Scale” für ein 12,5-MW-Rechenzentrum in der Region Attika in Athen, mit einer Investition von 150 Millionen Euro in der ersten Phase, die auf 25 MW skaliert wird, Baubeginn im Q1 2025 zur Unterstützung von KI- und Cloud-Arbeitslasten.

Einführung von Edge- und KI-gesteuerter Datenverarbeitung

Die Einführung von Edge-Computing verändert, wie Unternehmen latenzempfindliche Anwendungen verwalten. Der Markt für Rechenzentrumsinfrastruktur in Griechenland profitiert von lokalen Datenknoten, die Echtzeitanalysen unterstützen. KI-Workloads erhöhen die Nachfrage nach hochdichten Servern und fortschrittlichen Kühlsystemen. Industrielle Sektoren setzen intelligente Überwachungstools für vorausschauende Wartung und Prozessautomatisierung ein. Telekommunikationsbetreiber erweitern 5G-Backbone-Netzwerke und stärken die regionale Konnektivität. Innovationen in Mikro-Rechenzentren verbessern die Servicebereitstellung in abgelegenen Gebieten. Anbieter investieren in KI-bereite Infrastrukturen, die geringe Latenz und Energieoptimierung gewährleisten.

Regierungs- und EU-Investitionen stärken digitale Grundlagen

Eine starke politische Ausrichtung an den Zielen des digitalen Jahrzehnts der EU befeuert das Investitionsmomentum. Griechenland zieht kofinanzierte Projekte an, die sich auf sichere Cloud- und Datenmanagement-Hubs konzentrieren. Öffentlich-private Partnerschaften stärken die landesweite Datenkapazität und unterstützen grüne Initiativen. Der Markt für Rechenzentrumsinfrastruktur in Griechenland richtet sich nach den EU-Richtlinien für Cybersicherheit und Nachhaltigkeit. Lokale Regierungen erleichtern den Zugang zu Land und Genehmigungen für den Ausbau von Hyperscale-Rechenzentren. Der steigende Fokus auf energieeffiziente Systeme erhöht die Wettbewerbsfähigkeit. Wachsende institutionelle Unterstützung stärkt das Vertrauen der Investoren in wichtigen Entwicklungszonen.

- Zum Beispiel legt das griechische Gesetz 5069/2023 klare Bau- und Zonierungsvorschriften für Rechenzentren fest, die zulässige Landnutzungen und Baustandards definieren. Die Regelung vereinfacht Lizenzierungsverfahren und stärkt Griechenlands Position als attraktiver Knotenpunkt für Investitionen in digitale Infrastrukturen, die mit den EU-Zielen für Nachhaltigkeit und Energieeffizienz im Einklang stehen.

Strategische Bedeutung für Investoren und Unternehmen

Der Markt gewinnt an strategischer Bedeutung durch Griechenlands geografische Lage als digitales Tor zwischen Europa, Afrika und Asien. Er ermöglicht latenzarme Interkonnektivität über regionale Märkte hinweg. Hohe Glasfaser-Konnektivität und Unterseekabelnetzwerke verbessern den grenzüberschreitenden Datenfluss. Globale Investoren erkennen das Potenzial im stabilen Infrastrukturekosystem Griechenlands. Der Markt für Rechenzentrumsinfrastruktur in Griechenland bietet Kostenvorteile im Vergleich zu Westeuropa. Multinationale Unternehmen erweitern ihre Präsenz, um Geschäftskontinuität und Resilienz zu sichern. Die kontinuierliche Modernisierung der Infrastruktur stärkt die nationale digitale Wettbewerbsfähigkeit.

Markttrends

Markttrends

Verschiebung hin zu nachhaltigen und grünen Rechenzentrumsdesigns

Wachsende Energiebedenken treiben Investitionen in erneuerbar betriebene Einrichtungen voran. Betreiber integrieren Solar- und Windenergiequellen, um die Abhängigkeit vom Netz zu reduzieren. Der Markt für Rechenzentrumsinfrastruktur in Griechenland erlebt Designinnovationen, die sich auf Wärmerückgewinnung und intelligente Kühlung konzentrieren. Unternehmen setzen fortschrittliche Luftstromsysteme ein, um die Betriebseffizienz aufrechtzuerhalten. Modulare Designs reduzieren Abfall und beschleunigen Bauzeiten. Nachhaltigkeitszertifizierungsprogramme gewinnen bei großen Entwicklern an Bedeutung. Dieser Übergang steht im Einklang mit den nationalen Zielen für Kohlenstoffneutralität.

Erweiterung von Hyperscale- und Colocation-Einrichtungen

Die steigende Nachfrage nach groß angelegter Rechenkapazität treibt Hyperscale-Projekte an. Globale Anbieter errichten Hubs, um die Expansion von Cloud-Diensten zu unterstützen. Die Nachfrage nach Colocation wächst, da Unternehmen skalierbare, verwaltete Infrastrukturen suchen. Der griechische Markt für Rechenzentrumsinfrastruktur verzeichnet eine stärkere Beteiligung von Telekommunikationsunternehmen. Die Integration von Automatisierungstools optimiert die Nutzung von Racks. Multi-Tenant-Modelle bieten Flexibilität für Startups und KMUs. Schnelle Skalierbarkeit fördert neue Investitionen in der Nähe von Athen und Thessaloniki.

Integration von Flüssigkeitskühlung und KI-optimierten Systemen

Hochleistungsrechenlasten treiben Betreiber zur Flüssigkeitskühlungstechnologie. Die Integration von KI und maschinellem Lernen optimiert das Wärmemanagement und die Ressourcenallokation. Der griechische Markt für Rechenzentrumsinfrastruktur übernimmt Immersionskühlung zur Effizienzsteigerung. Einrichtungen nutzen digitale Zwillinge für Echtzeitüberwachung und vorausschauende Wartung. Hardware-Upgrades erhöhen die Dichte und reduzieren die Wärmeabgabe. Anbieter entwickeln intelligente Managementsysteme zur Umweltkontrolle. Der Fokus verschiebt sich hin zu ausgewogener Leistung und Energieverbrauch.

Aufstieg modularer und vorgefertigter Bauweisen

Entwickler übernehmen modulare Designs, um Bereitstellungszyklen zu verkürzen. Vorgefertigte Module ermöglichen eine phasenweise Expansion bei gleichzeitiger Einhaltung von Qualitätsstandards. Der griechische Markt für Rechenzentrumsinfrastruktur profitiert von lokaler Ingenieurkompetenz, die schnellere Bauzeiten unterstützt. Modulare Systeme gewährleisten eine konsistente Strom- und Kühlverteilung. Fabrikgefertigte Lösungen senken die Baukosten und verbessern die Zuverlässigkeit. Betreiber nutzen Plug-and-Play-Skalierbarkeit, um der steigenden Nachfrage gerecht zu werden. Der Trend unterstützt die Entwicklung einer widerstandsfähigen, anpassungsfähigen Infrastruktur.

Marktherausforderungen

Marktherausforderungen

Hohe Energiekosten und Einschränkungen der Stromversorgung

Die Energieabhängigkeit bleibt ein Anliegen für die langfristige Nachhaltigkeit. Hohe Stromtarife stellen die Rentabilität großer Datenbetreiber in Frage. Der griechische Markt für Rechenzentrumsinfrastruktur steht unter Druck, schneller auf erneuerbare Energien umzusteigen. Begrenzungen des Stromnetzes in abgelegenen Gebieten schränken Expansionsmöglichkeiten ein. Die Balance zwischen Effizienz und Erschwinglichkeit wird für Entwickler im mittleren Segment komplex. Lokale Versorgungsunternehmen müssen die Zuverlässigkeit des Netzes verbessern, um eine kontinuierliche Betriebszeit zu unterstützen. Betreiber erkunden hybride Energiesysteme, um Kostenvolatilität auszugleichen.

Begrenzte Fachkräfte und komplexe regulatorische Hürden

Der Markt erlebt einen Mangel an ausgebildeten Fachkräften im Bereich Rechenzentrumsengineering. Begrenzte lokale Expertise verlangsamt die Einführung neuer Technologien. Der griechische Markt für Rechenzentrumsinfrastruktur navigiert durch sich entwickelnde Compliance-Regeln unter EU- und nationalen Rahmenbedingungen. Lange Genehmigungsverfahren verzögern die Projektausführung. Betreiber stehen vor Koordinationsproblemen mit Genehmigungssystemen mehrerer Behörden. Ausbildungsprogramme sind unerlässlich, um den zukünftigen Kapazitätsbedarf zu decken. Klare Regulierungen und vereinfachte Richtlinien könnten den Infrastrukturausbau beschleunigen.

Marktchancen

Wachsende Fokussierung auf die Integration erneuerbarer Energien

Der Übergang zu erneuerbaren Energiequellen eröffnet bedeutende Chancen. Das Potenzial von Solar- und Windenergie erhöht die Nachhaltigkeit für neue Einrichtungen. Der griechische Markt für Rechenzentrumsinfrastruktur profitiert von EU-Fördermitteln für die grüne Transformation. Investoren bevorzugen Rechenzentren, die für einen CO2-neutralen Betrieb ausgelegt sind. Die Erweiterung von Energiespeicher- und Mikronetzsystemen unterstützt eine unterbrechungsfreie Versorgung. Diese Fortschritte verbessern die betriebliche Widerstandsfähigkeit und senken gleichzeitig die Emissionen.

Aufkommende Rolle als regionales digitales Gateway

Die Lage Griechenlands positioniert es als Brücke für interkontinentalen Datenverkehr. Unterseekabelrouten, die Europa, Afrika und Asien verbinden, steigern die Attraktivität der Konnektivität. Der griechische Markt für Rechenzentrumsinfrastruktur zieht Hyperscale-Akteure an, die eine regionale Präsenz suchen. Der Ausbau von Glasfaser- und Edge-Knoten stärkt den grenzüberschreitenden Datenfluss. Lokale Partnerschaften schaffen ein wettbewerbsfähiges Ökosystem für die Integration globaler Cloud-Dienste. Diese Chance stärkt die Rolle Griechenlands als regionales Technologiezentrum.

Marktsegmentierung

Nach Infrastrukturtyp

Elektrische Infrastruktur dominiert aufgrund ihrer kritischen Rolle in Bezug auf Betriebszeit und Zuverlässigkeit. Der griechische Markt für Rechenzentrumsinfrastruktur stützt sich stark auf robuste Stromsysteme und Backup-Lösungen. Mechanische und IT-Infrastruktur folgen dicht dahinter, unterstützt durch effiziente Kühlung und skalierbare Serversysteme. Zivile und architektonische Komponenten erhöhen die Widerstandsfähigkeit des strukturellen Designs. Investitionen in fortschrittliche Systeme verbessern die Leistung und Nachhaltigkeit in den Einrichtungen.

Nach elektrischer Infrastruktur

Unterbrechungsfreie Stromversorgung (USV) und PDUs machen den Großteil der Investitionen aus. Der griechische Markt für Rechenzentrumsinfrastruktur betont die Stabilität der Netzverbindung und Energiesicherungssysteme. Betreiber setzen Batteriespeicher für nahtlose Umschaltung ein. Schaltanlagen und Stromübertragungssysteme verbessern die Zuverlässigkeit in Multi-Tenant-Einrichtungen. Elektrische Effizienz unterstützt Nachhaltigkeitsziele und reduziert Betriebskosten.

Nach mechanischer Infrastruktur

Kühlgeräte, Kältemaschinen und Eindämmungssysteme führen das Segment an. Der griechische Markt für Rechenzentrumsinfrastruktur integriert effizientes Wärmemanagement zur Unterstützung von Hochleistungs-Workloads. Wassergekühlte Kältemaschinen gewinnen an Beliebtheit für große Datenhallen. Pumpen und Rohrleitungen sorgen für eine stabile Temperaturregelung. Mechanische Upgrades optimieren den Energieverbrauch und verlängern die Lebensdauer der Geräte.

Nach zivilen/strukturellen & architektonischen Aspekten

Starke Fundamente, Hüllmaterialien und modulare Systeme dominieren das Projektdesign. Der griechische Markt für Rechenzentrumsinfrastruktur priorisiert die Haltbarkeit gegenüber regionalen Klimabedingungen. Erhöhte Böden und modulare vorgefertigte Strukturen ermöglichen flexible Skalierung. Baustandards entsprechen den EU-Sicherheits- und Energieregelungen. Zivile und architektonische Innovationen reduzieren Bauzeit und -kosten.

Nach IT- & Netzwerkinfrastruktur

Server- und Speichersysteme halten einen führenden Anteil. Der griechische Markt für Rechenzentrumsinfrastruktur wächst durch die Einführung von Hochgeschwindigkeitsnetzwerken und Glasfaserkabeln. Die Integration von KI-fähiger Hardware steigert die Recheneffizienz. Rack- und Gehäuselösungen verbessern den Luftstrom und die Zugänglichkeit. IT-Innovation treibt die betriebliche Skalierbarkeit in Cloud- und Unternehmenseinrichtungen voran.

Nach Rechenzentrumstyp

Colocation-Zentren und Unternehmensrechenzentren dominieren aufgrund von Flexibilität und Kostenteilungsvorteilen. Hyperscale- und Edge-Einrichtungen gewinnen durch die globale Technologieadoption an Bedeutung. Der griechische Markt für Rechenzentrumsinfrastruktur nutzt hybride Expansion für optimierte Bereitstellung. Diese Kategorien unterstützen verschiedene Branchen, darunter Telekommunikation, Finanzen und Fertigung.

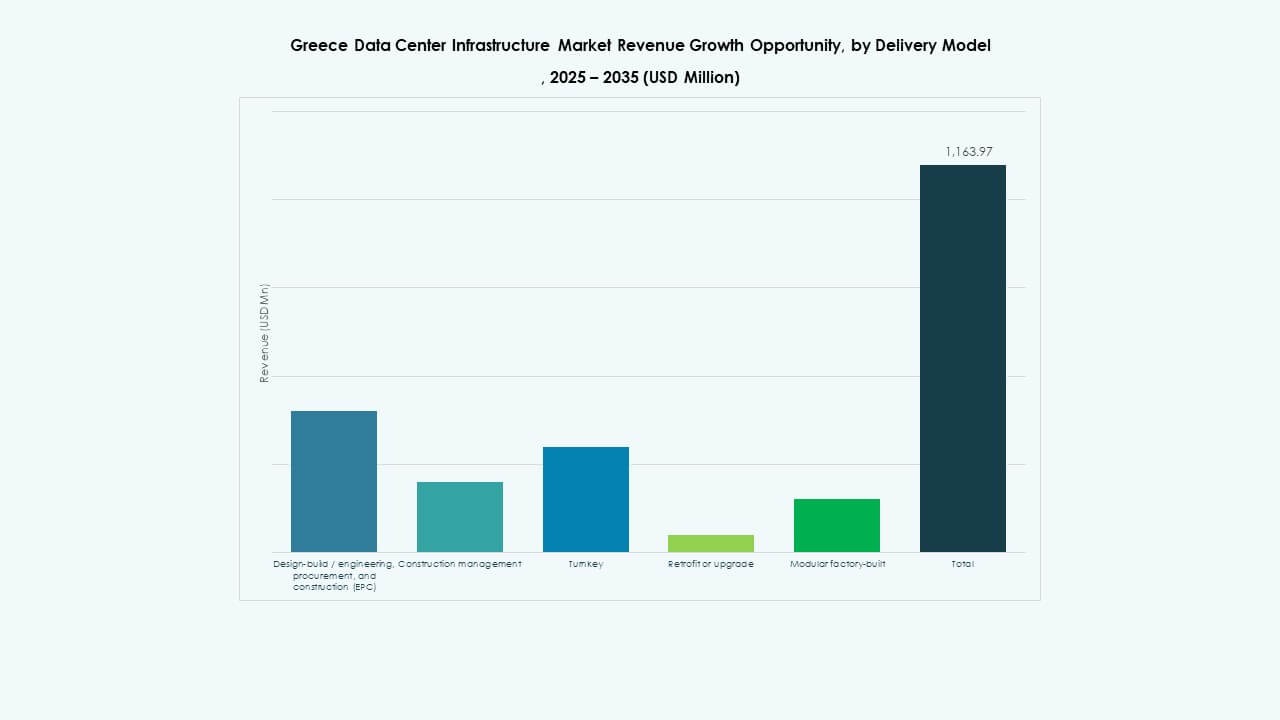

Nach Liefermodell

Design-Build- und schlüsselfertige Projekte führen aufgrund von Geschwindigkeit und Kontrolle. Der griechische Markt für Rechenzentrumsinfrastruktur verwendet modulare, fabrikgefertigte Modelle für schnellere Inbetriebnahme. Retrofit- und Upgrade-Ansätze erhalten ältere Standorte. EPC-Auftragnehmer liefern integrierte Projektausführung unter strengen Leistungsstandards.

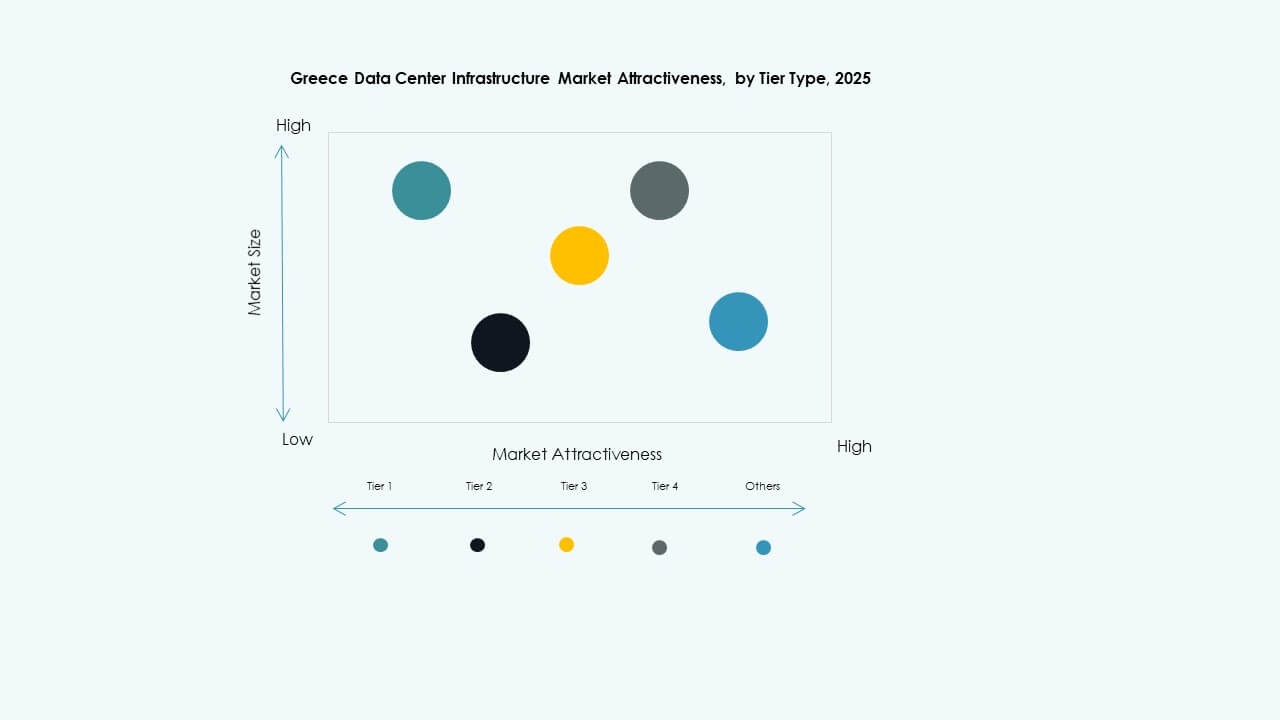

Nach Tiertyp

Tier-3-Rechenzentren dominieren aufgrund des Gleichgewichts zwischen Kosten und Resilienz. Der griechische Markt für Rechenzentrumsinfrastruktur verzeichnet eine steigende Tier-4-Adoption bei Hyperscale-Betreibern. Tier 1 und 2 bleiben für kleine Unternehmen und Edge-Anwendungen geeignet. Erhöhte Fehlertoleranz unterstützt die Zuverlässigkeit der Serviceebene über alle Einrichtungstiers hinweg.

Regionale Einblicke

Regionale Einblicke

Südgriechenland dominiert den Marktanteil

Südgriechenland hält über 45 % des Marktanteils, angetrieben von in Athen ansässigen Hyperscale- und Colocation-Zentren. Der griechische Markt für Rechenzentrumsinfrastruktur profitiert von der Nähe zu Glasfasernetzen und Geschäftsknotenpunkten. Energieverfügbarkeit und Immobilien unterstützen die großflächige Entwicklung. Strategische Positionierung zieht Telekommunikations- und Cloud-Dienstleister an, die ihre regionale Präsenz ausbauen.

- Zum Beispiel befindet sich der DATA4 „ATH1“-Campus in Paiania (Region Athen) auf einem 7,5 Hektar großen Grundstück und bietet bis zu 90 MW Leistungskapazität. Die erste Phase der Einrichtung (DC1) dieses Projekts wird eine IT-Lastkapazität von 15 MW liefern.

Nordgriechenland entwickelt sich mit Infrastrukturausbau

Nördliche Regionen tragen mit wachsenden Unternehmensanlagen in der Nähe von Thessaloniki etwa 30 % des Marktanteils bei. Der griechische Markt für Rechenzentrumsinfrastruktur profitiert von der logistischen Anbindung an die Balkanländer. Regionale Entwicklungsprojekte und erneuerbare Installationen steigern die Attraktivität für Investitionen. Die Nachfrage nach Edge-Computing aus Industriegebieten fördert die lokale Infrastruktur.

Westliche und Inselregionen zeigen moderates Wachstum

Westliche und Inselregionen halten etwa 25 % des Marktanteils, unterstützt durch kleinere Colocation- und Edge-Zentren. Der griechische Markt für Rechenzentrumsinfrastruktur sieht Interesse an erneuerbar betriebenen modularen Bauten. Geografische Herausforderungen verlangsamen großflächige Expansionen, eröffnen jedoch Perspektiven für verteiltes Computing. Diese Bereiche stärken die nationale Datenresilienz und Konnektivitätsabdeckung.

- Zum Beispiel eröffnete Digital Realty sein erstes Rechenzentrum auf Kreta, genannt HER1, das als carrier-neutrale Einrichtung konzipiert ist, um die Konnektivität im östlichen Mittelmeerraum durch wichtige Unterseekabelverbindungen zu verbessern. Das Projekt stellt einen wichtigen Schritt zur Stärkung der Rolle Griechenlands als regionaler Daten- und Verbindungsknotenpunkt dar.

Wettbewerbsfähige Einblicke:

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- ABB Ltd.

- Schneider Electric SE

- Vertiv Group Corp.

- Digital Realty

- IBM Corporation

- Fujitsu Ltd.

- Lenovo Group Ltd.

Der griechische Markt für Rechenzentrumsinfrastruktur zeichnet sich durch eine ausgewogene Mischung aus globalen Technologieführern und regionalen Betreibern aus. Er bleibt aufgrund kontinuierlicher Investitionen in Energiemanagement, IT-Hardware und Kühlinnovationen hoch wettbewerbsfähig. Große Anbieter wie Schneider Electric und Vertiv konzentrieren sich auf energieeffiziente Systeme zur Unterstützung von Nachhaltigkeitszielen. Equinix und Digital Realty erweitern die Colocation-Kapazität, um der steigenden Nachfrage von Unternehmen gerecht zu werden. Cisco, Dell und Lenovo stärken ihre Marktpräsenz durch skalierbare IT- und Netzwerklösungen. ABB und IBM bieten intelligente Infrastrukturen und Automatisierungstools, die die Betriebseffizienz verbessern. Der Markt bevorzugt weiterhin Partnerschaften, modulare Bauweise und grüne Rechenzentrumsmodelle, um Widerstandsfähigkeit und Leistung zu verbessern.

Jüngste Entwicklungen:

- Im November 2025 sicherte sich Schneider Electric rund 2,3 Milliarden USD in neuen US-Rechenzentrumsverträgen. Die Vereinbarungen umfassen wichtige Lieferverträge mit einem Hyperscale-Betreiber und einem führenden Colocation-Anbieter zur Lieferung von Strommodulen, Kühlsystemen, USV-Einheiten und Schaltanlagen über die Jahre 2025–2026.

- Im Oktober 2025 unterzeichnete Hitachi eine strategische Partnerschaft mit OpenAI zur Erweiterung der globalen AI-Rechenzentrumsinfrastruktur. Im Rahmen dieser Vereinbarung werden die Unternehmen gemeinsam modulare und vorgefertigte Rechenzentrumsdesigns, energieeffiziente Kühl- und Speicherinfrastrukturen entwickeln und Lieferkettenstrategien für eine zuverlässige Bereitstellung planen. Das Abkommen zielt auf nachhaltige Rechenzentrumsbetriebe und die schnelle globale Expansion der AI-Infrastruktur ab.

- Im September 2025 brachte Schneider Electric seine AI-fähigen, flüssigkeitsgekühlten EcoStruxure-Lösungen auf den Markt, die für hochdichte Server mit NVIDIA GPU-basierten Workloads ausgelegt sind und einen bedeutenden Produktstart in der Rechenzentrumsinfrastruktur markieren.