Zusammenfassung:

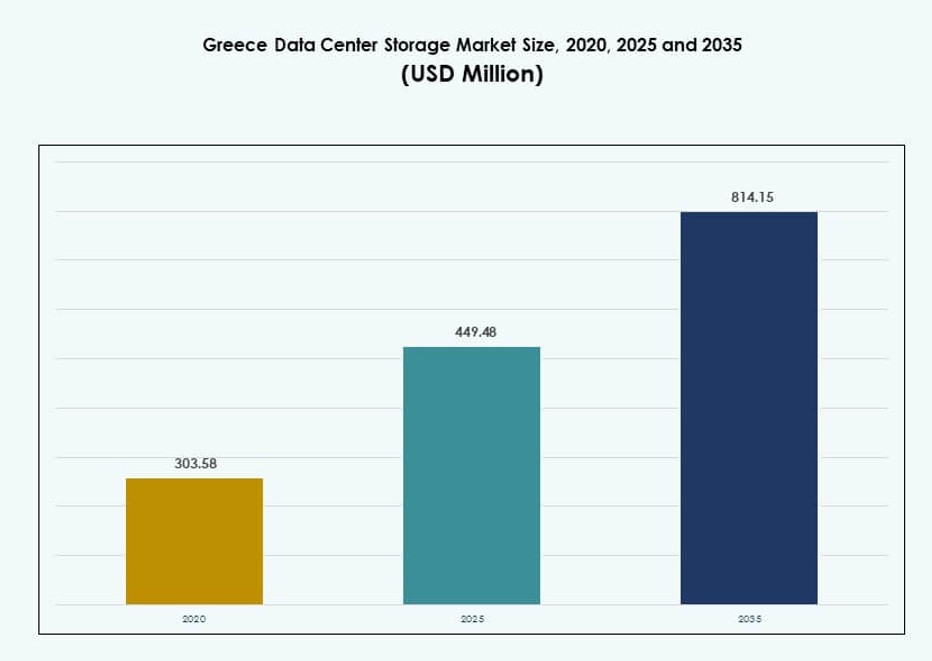

Der Markt für Datenspeicherzentren in Griechenland wurde 2020 mit 303,58 Millionen USD bewertet und soll bis 2025 auf 449,48 Millionen USD und bis 2035 auf 814,15 Millionen USD anwachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,07 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Datenspeicherzentren in Griechenland 2025 |

USD 449,48 Millionen |

| Markt für Datenspeicherzentren in Griechenland, CAGR |

6,07% |

| Marktgröße für Datenspeicherzentren in Griechenland 2035 |

USD 814,15 Millionen |

Der Markt wird durch die zunehmende Cloud-Adoption, digitale öffentliche Dienste und die Modernisierung der Unternehmens-IT angetrieben. Unternehmen in den Bereichen Telekommunikation, BFSI und Regierung setzen skalierbare, latenzarme Speicherlösungen ein, um KI-, IoT- und Analyse-Workloads zu unterstützen. Hybride Cloud-Modelle und softwaredefinierte Speicher werden zum Standard, da die Nachfrage nach Flexibilität und Compliance wächst. Diese Veränderungen schaffen starke Anreize für Anbieter und Investoren, die Infrastruktur in wichtigen Branchen zu verbessern.

Attika führt den Markt mit einer starken Präsenz von Rechenzentren an, unterstützt durch Unterseekabel-Landungen und Hyperscale-Investitionen. Athen fungiert als digitales Tor zwischen Europa und den umliegenden Regionen und ermöglicht den grenzüberschreitenden Datenaustausch. Kreta entwickelt sich dank neuer Einrichtungen und verbesserter Verbindungsmöglichkeiten. Nord- und Zentralgriechenland zeigen stetigen Fortschritt, angetrieben durch die regionale Expansion von Smart Services und Unternehmens-IT.

Marktdynamik:

Markttreiber

Zunehmende digitale Transformationsinitiativen von öffentlichen und privaten Sektoren

Griechenland durchläuft eine rasante digitale Transformation, unterstützt durch öffentliche Finanzierung und unternehmensgeführte Modernisierung. Regierungsprogramme wie die „Digital Transformation Bible“ und von der EU unterstützte RRF-Initiativen fördern die Cloud-, Edge- und KI-Bereitschaft. Diese treiben die Einführung fortschrittlicher Speicherinfrastrukturen im Einklang mit intelligenten Diensten voran. Unternehmen suchen nach skalierbarem Speicher, um datenintensive Workloads wie Analysen, Automatisierung und Video zu verwalten. Die Nachfrage verschiebt sich hin zu hyperkonvergenten und softwaredefinierten Speichern. Dies stimmt mit dem Ziel Griechenlands überein, sichere, souveräne Datenökosysteme aufzubauen. Der Markt für Datenspeicherzentren in Griechenland reagiert mit hybriden Implementierungen und lokalen Hyperscale-Investitionen. Cloud-Anbieter und Colocation-Unternehmen nutzen diese Trends, um die Speicherkapazität zu erweitern.

- Zum Beispiel unterstützt der bestehende Athener Campus (ATH1 und ATH2) über 1.000 Racks im Rahmen von Plänen zur Erweiterung der Gesamtkapazität um 22 MW zur Unterstützung von Cloud- und Edge-Workloads.

Wachsende Nachfrage nach Datenlokalisierung und Anforderungen an die Einhaltung von Vorschriften

Gesetze zur Datensouveränität und regulatorische Rahmenbedingungen erfordern jetzt lokalisierte Datenverarbeitung und sichere Speicherpraktiken. Unternehmen in den Bereichen BFSI, Gesundheitswesen und Regierung investieren in zertifizierte Speichersysteme mit Backup und Notfallwiederherstellung. Die Einhaltung der DSGVO und branchenspezifische Vorgaben treiben den Bedarf an strukturierten Speicherlösungen voran. Cloud-Dienstleister bieten regionsspezifische Zonen an, um diesen Vorschriften zu entsprechen. Investitionen in lokale Colocation-Einrichtungen mit sicheren SAN- und NAS-Implementierungen wachsen. Dies treibt die Aufrüstung von Speicherhardware und -software an. Hybride Cloud-Modelle ermöglichen Flexibilität bei gleichzeitiger Sicherstellung der Kontrolle. Der griechische Markt für Rechenzentrumsspeicher profitiert von Speicherinnovationen, die auf rechtliche Rahmenbedingungen zugeschnitten sind.

- Zum Beispiel nutzt Eurobank NetApp-Technologie, um kritische Daten in seinen BFSI-Operationen in Griechenland zu verwalten. Die ONTAP-Software von NetApp bietet hohe Verfügbarkeit und unterstützt die DSGVO-Konformität für sichere und widerstandsfähige Speicherumgebungen.

Unterseekabelprojekte und strategische geografische Lage fördern den Datenaustausch

Die Lage Griechenlands an der Schnittstelle von Europa, Asien und Afrika bietet starke digitale Verbindungsmöglichkeiten. Neue Unterseekabelanlandungen wie BlueMed und Quantum Cable verbessern die internationale Konnektivität. Diese steigern die Nachfrage nach Edge- und Backbone-Speicher in Athen und anderen Küstenzentren. Telekommunikationsanbieter rüsten Speicher-Backbones auf, um Hochdurchsatz- und Niedriglatenz-Routing zu unterstützen. Globale Plattformen sehen Griechenland als neues Transit- und Speicherzentrum für regionale Cloud-Dienste. Dies eröffnet Chancen für datenreiche Branchen wie Gaming, Content-Delivery und KI. Der griechische Markt für Rechenzentrumsspeicher expandiert, um diesem steigenden interkontinentalen Datenverkehr gerecht zu werden.

Unternehmens-Cloud-Migration und Speicher-Modernisierung in allen Sektoren

Griechische Unternehmen wechseln von herkömmlichen Speichermodellen zu cloud-integrierten Systemen. Digital-First-Strategien in Sektoren wie Einzelhandel, Telekommunikation und Logistik setzen auf schnellen Speicherzugriff. Organisationen setzen All-Flash-Arrays und objektbasierte Speicher für Geschwindigkeit und Skalierbarkeit ein. Virtualisierung, DevOps und containerbasierte Anwendungen verändern das Arbeitslastverhalten. Dies führt zu Upgrades von lokalen SAN/NAS zu cloud-nativen Speicherlösungen. Managed Services und Infrastructure-as-a-Service (IaaS)-Modelle beschleunigen die Einführung. Der griechische Markt für Rechenzentrumsspeicher spiegelt dies wider mit zunehmendem Interesse an flexiblen, verbrauchsabhängigen Speicherbereitstellungsmodellen. Unternehmen priorisieren Leistung, Skalierbarkeit und Compliance bei gleichzeitiger Kosteneffizienz.

Markttrends

Verlagerung hin zu All-Flash- und NVMe-Speicher für Hochleistungs-Workloads

Hochgeschwindigkeitsspeicher wird unverzichtbar, da Unternehmen latenzempfindliche Workloads wie KI, ML und Echtzeitanalysen ausführen. NVMe- und All-Flash-Arrays ersetzen traditionelle Festplatten sowohl in Kern- als auch in Edge-Implementierungen. Anbieter fördern energieeffiziente SSDs, um den Stromverbrauch zu reduzieren und den Durchsatz zu maximieren. Dieser Trend ist in den Bereichen Fintech, Telekommunikation und öffentliche Cloud-Anbieter bemerkenswert. Colocation-Anbieter entwerfen hochdichte Rack-Layouts, um Flash-basierte Systeme zu hosten. Tiered-Storage-Modelle gewinnen an Aufmerksamkeit, um Leistung und Kosten auszugleichen. Der griechische Markt für Rechenzentrumsspeicher zeigt eine starke Bewegung hin zu Flash-basiertem Speicher, um anspruchsvolle Anwendungen zu unterstützen.

Integration von KI und maschinellem Lernen für prädiktives Speichermanagement

KI-gestützte Speicherverwaltungsplattformen verbessern die Datenklassifizierung, die Ausfallvorhersage und das Workload-Balancing. Anbieter integrieren intelligente Werkzeuge in Speicherarrays und Controller, um den Betrieb zu automatisieren. Prädiktive Analysen optimieren die Kapazitätsnutzung und reduzieren ungeplante Ausfälle. Diese Funktionen sind für datenintensive Branchen wie Medien, den öffentlichen Sektor und die Logistik attraktiv. IT-Teams nutzen ML-Modelle, um Nutzungstrends in hybriden Umgebungen zu überwachen. Dies verbessert die Ressourceneffizienz und stimmt die Speicherbereitstellung mit der Geschäftsnachfrage ab. Der griechische Markt für Rechenzentrumspeicher setzt auf intelligente Speicher-Software, die Zuverlässigkeit und betriebliche Agilität verbessert.

Aufkommen von Edge-Rechenzentren treibt dezentrale Speicherinfrastruktur voran

Die Einführung von Edge-Computing breitet sich in Städten und auf Inseln in Griechenland aus, angetrieben durch IoT und den 5G-Ausbau. Kleine Edge-Rechenzentren benötigen lokale, kompakte Speichersysteme. Edge-Colocation-Modelle ermöglichen Echtzeitanalysen für Anwendungen wie intelligente Netze, maritime Technologie und Mobilitätsplattformen. Modulare Speicherbereitstellungen werden in abgelegenen und halb-urbanen Gebieten entscheidend. Telekommunikationsanbieter und ISPs bauen Mikro-Rechenzentren mit sicheren DAS- und NAS-Systemen. Diese Dezentralisierung reduziert die Latenz und verbessert die Inhaltsbereitstellung. Der griechische Markt für Rechenzentrumspeicher unterstützt diesen Wandel mit edge-fähiger Speicherhardware und Softwareangeboten.

Annahme von objektbasiertem Speicher für Cloud-native und Archivierungsanwendungen

Objektspeicher gewinnt an Popularität aufgrund seiner Skalierbarkeit und Kompatibilität mit Cloud-nativen Werkzeugen. Unternehmen verlassen sich darauf, um unstrukturierte Daten wie Mediendateien, Protokolle und Backups zu speichern. Öffentliche Einrichtungen nutzen objektbasierte Systeme für compliance-gesteuerte Archivierungen. Es unterstützt die S3-API-Kompatibilität und gewährleistet nahtlose Cloud-Integration. Gestufte Speicher-Modelle platzieren Objektspeicher in der kalten Schicht für langfristige Aufbewahrung. Dienstleister bieten verwaltete Objektspeicherlösungen in Kombination mit Cloud-Plattformen an. Der griechische Markt für Rechenzentrumspeicher übernimmt Objektmodelle, um das explosive Datenwachstum zu verwalten und gleichzeitig die Kostenkontrolle aufrechtzuerhalten.

Marktherausforderungen

Hohe Energiekosten und begrenzter Zugang zu grüner Energie für Speicheroperationen

Energie bleibt eine der kritischsten Barrieren für die effiziente Expansion von Rechenzentrumspeichern in Griechenland. Die Stromtarife sind hoch und die Durchdringung erneuerbarer Energien ist ungleichmäßig, was sich auf die Betriebskosten auswirkt. Der Kühlbedarf für hochdichte Speicherarrays erhöht den Stromverbrauch. Kleine und mittlere Rechenzentren haben Schwierigkeiten, energieeffiziente Infrastrukturen zu übernehmen. Regulatorische Hürden und langsame Genehmigungen begrenzen das Tempo der Integration von Solar- oder Windenergie. Die meisten Speicheranbieter sind auf Netzenergie angewiesen, ohne konsistente grüne Stromabnahmeverträge. Der griechische Markt für Rechenzentrumspeicher steht unter Druck, sich an die EU-Umweltziele anzupassen, sieht sich jedoch mit infrastrukturellen Einschränkungen konfrontiert.

Begrenzte qualifizierte Arbeitskräfte und verzögerte Modernisierung der Infrastruktur in sekundären Regionen

Es gibt einen Mangel an ausgebildeten Fachkräften für fortschrittliche Speichersysteme im gesamten griechischen IT-Sektor. Systemintegration, Sicherheitskonfiguration und Multi-Cloud-Speicherverwaltung erfordern eine Weiterbildung. Öffentliche Universitäten hinken hinterher, wenn es darum geht, aktualisierte Schulungen zu cloud-nativen und KI-gestützten Speicherwerkzeugen anzubieten. Rechenzentren in sekundären Städten fehlt es an Infrastruktur für Hochgeschwindigkeitsverbindungen und moderne Racks. Diese Lücken behindern die ausgewogene regionale Entwicklung von Speicherdiensten. Unternehmen in Nicht-Metropolregionen stehen vor Verzögerungen bei der Bereitstellung von Infrastruktur und dem Zugang zu fortschrittlichen Speicherfunktionen. Der griechische Markt für Rechenzentrumsspeicher stößt auf Ungleichheiten bei Talenten und Infrastruktur, was das konsistente landesweite Wachstum verlangsamt.

Marktchancen

Ausländische Investitionen und Eintritt von Hyperscale-Anbietern bieten Beschleunigungspotenzial

Griechenland zieht ausländische Investitionen durch digitale Infrastrukturfonds und EU-unterstützte Programme an. Neue Hyperscale-Anbieter erkunden das Land als südliche europäische Basis. Investitionen beschleunigen die Bereitstellung von Next-Gen-Speicherlösungen, einschließlich NVMe, cloud-nativen Arrays und softwaredefinierten Plattformen. Der griechische Markt für Rechenzentrumsspeicher profitiert von Kapitalzuflüssen und strategischen Partnerschaften, die skalierbare, zukunftssichere Ökosysteme aufbauen.

5G- und IoT-Erweiterung schafft Nachfrage nach Echtzeit- und mobilen Speicheranwendungen

Der Ausbau von 5G- und Smart-Device-Netzwerken treibt den Bedarf an latenzarmen, mobilkompatiblen Speichern voran. Anwendungsfälle in Schifffahrt, Transport und öffentlichen Versorgungsunternehmen erfordern robuste, skalierbare Lösungen. Anbieter passen Edge-Bereitstellungen an, um vernetzte Ökosysteme in städtischen und ländlichen Gebieten zu bedienen. Der griechische Markt für Rechenzentrumsspeicher profitiert von Innovationen, die dynamische, verteilte Speicherumgebungen unterstützen.

Marktsegmentierung

Nach Speichertyp

Traditioneller Speicher hält einen rückläufigen Anteil, während All-Flash- und Hybridsysteme aufgrund von Leistung und Skalierbarkeit an Bedeutung gewinnen. All-Flash-Speicher führt bei großen Unternehmen aufgrund der Nachfrage nach latenzarmer Datenverarbeitung. Hybrid-Speicher bleibt dominant in öffentlichen Sektorbereitstellungen. Der griechische Markt für Rechenzentrumsspeicher bevorzugt Hybridmodelle zur Balance von Kosten und Geschwindigkeit, unterstützt durch wachsende SSD-Integration.

Nach Speicherbereitstellung

Network-Attached Storage (NAS) dominiert aufgrund von Flexibilität und Mehrbenutzerzugriff. Die Adoption von Storage Area Network (SAN) ist stark bei Telekommunikations- und Finanzunternehmen für Hochgeschwindigkeitsleistung. Direct-Attached Storage (DAS) bleibt in kleinen und Edge-Setups bestehen. Der griechische Markt für Rechenzentrumsspeicher profitiert von modularen Bereitstellungen, die für gemischte Infrastrukturumgebungen und Scale-Out-Anforderungen geeignet sind.

Nach Komponente

Hardware stellt den größeren Anteil dar, angetrieben durch hohe Investitionen in SSDs, Gehäuse und Netzwerkausrüstung. Software wächst stetig mit der Nachfrage nach Speicherverwaltung, Virtualisierung und Automatisierungsplattformen. Anbieter bündeln Software mit hyperkonvergenten Systemen für Einfachheit. Der griechische Markt für Rechenzentrumsspeicher verschiebt sich weiterhin in Richtung integrierter softwaredefinierter Speicherlösungen.

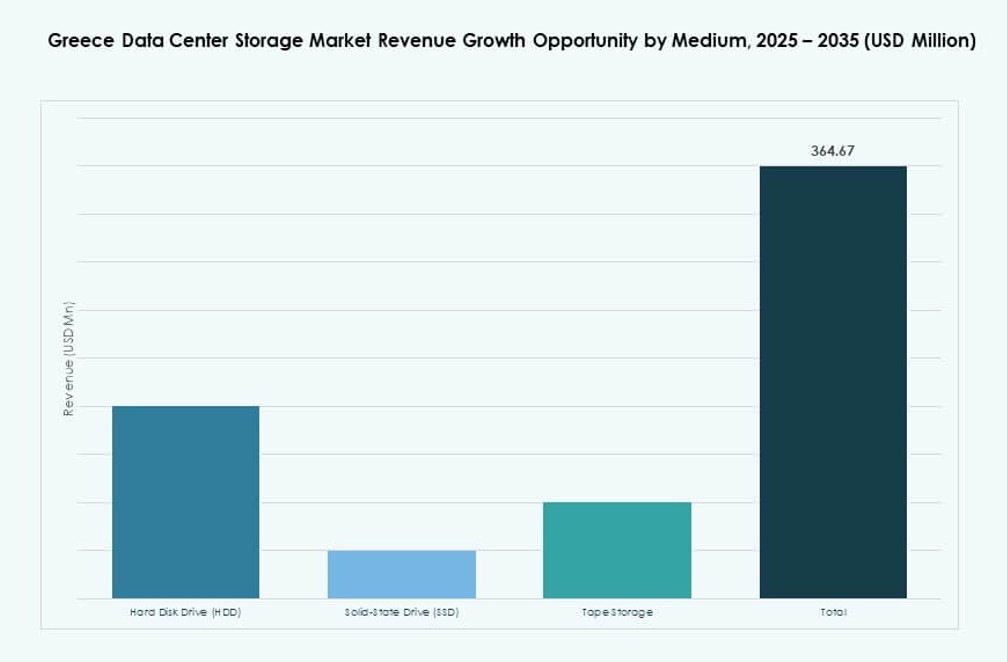

Nach Medium

Solid-State-Laufwerke (SSDs) überholen Festplattenlaufwerke (HDDs) in kritischen Arbeitslasten aufgrund von Leistung und Energieeinsparungen. HDDs dominieren weiterhin die Archivierungs- und Kaltstufen. Bandlaufwerke werden nur begrenzt genutzt, hauptsächlich in Altsystemen. Der griechische Markt für Rechenzentrumspeicher unterstützt die Einführung gemischter Medien basierend auf Arbeitslast, Kosten und Haltbarkeit.

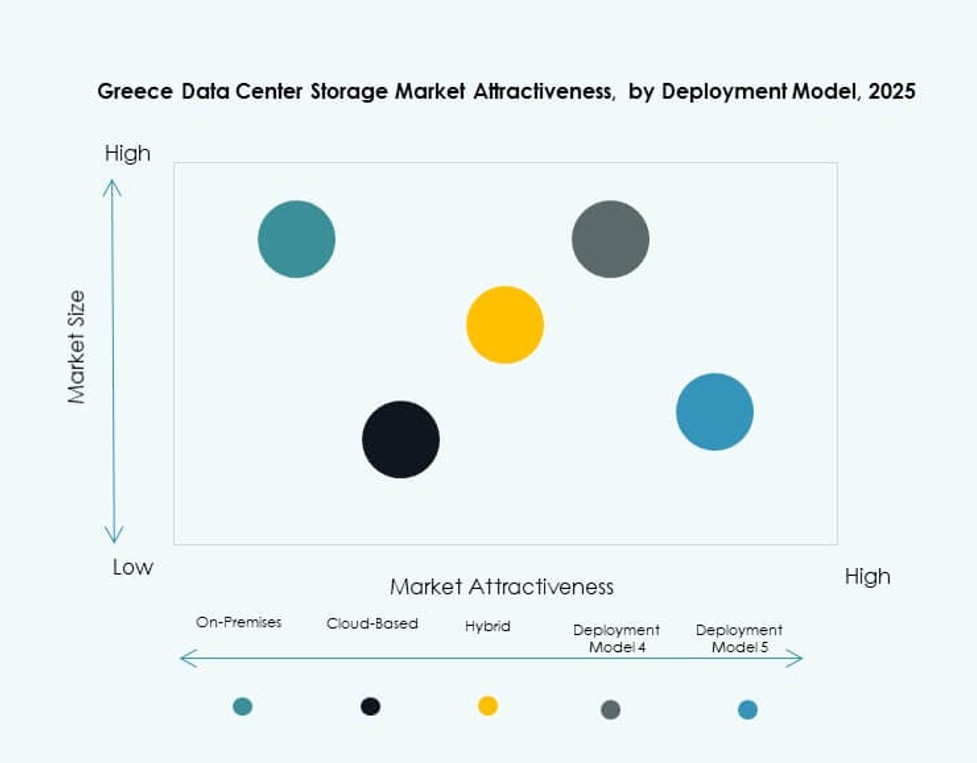

Nach Bereitstellungsmodell

Cloud-basierter Speicher führt, insbesondere bei KMUs und digital-nativen Unternehmen. On-Premises bleibt im Gesundheitswesen und in der öffentlichen Verwaltung verbreitet. Hybride Bereitstellungsmodelle beschleunigen sich, getrieben durch den Bedarf an Sicherheit, Kontrolle und Skalierbarkeit. Der griechische Markt für Rechenzentrumspeicher zeigt eine zunehmende hybride Einführung, die sich an den sich entwickelnden Verteilungsmustern von Unternehmensarbeitslasten orientiert.

Nach Anwendung

IT und Telekommunikation dominieren die Nutzung, gefolgt von BFSI und öffentlichem Sektor. Der Speicher im Gesundheitswesen wächst mit der Digitalisierung von medizinischen Bildern und Patientenakten. Andere Segmente wie Bildung und Logistik zeigen moderates Wachstum. Der griechische Markt für Rechenzentrumspeicher unterstützt die datengesteuerte Transformation in allen Sektoren mit maßgeschneiderten Speicherlösungen.

Regionale Einblicke

Die Region Attika dominiert den griechischen Markt für Rechenzentrumspeicher mit über 60% Anteil. Athen bleibt das zentrale Zentrum aufgrund der dichten Netzwerkinfrastruktur und des Zugangs zu Unterseekabeln. Es beherbergt große Rechenzentren, Telekommunikationsanbieter und hyperskalige Edge-Bereitstellungen. Seine Nähe zu internationalen Routen stärkt seine Rolle im regionalen Datenaustausch.

- Zum Beispiel hat Data4 Pläne angekündigt, einen groß angelegten Rechenzentrumscampus in der Nähe von Athen, Griechenland, als Teil seiner Expansionsstrategie in Südeuropa zu entwickeln. Das Projekt zielt darauf ab, hyperskalige und KI-Arbeitslasten mit einem Fokus auf Energieeffizienz und digitale Infrastrukturresilienz zu unterstützen.

Zentral- und Nordgriechenland machen zusammen etwa 25% des Marktes aus. Thessaloniki führt unter den aufstrebenden urbanen Zonen mit Investitionen in Smart-City- und 5G-Rollout-Projekte. Die Region zieht Tech-Startups und Logistikunternehmen an. Infrastrukturverbesserungen und Anreize unterstützen neue Rechenzentren mit hybriden Cloud-Fähigkeiten.

Südgriechenland und Inselregionen halten etwa 15% des Marktes, hauptsächlich getrieben von Tourismus, lokaler Verwaltung und maritimen Sektoren. Diese Zonen verlassen sich auf modulare Edge-Rechenzentren, um IoT- und mobile Anwendungen zu unterstützen. Verbesserungen der Konnektivität und die Einführung erneuerbarer Energien werden die Speicherkapazität in diesen Regionen weiter freisetzen. Der griechische Markt für Rechenzentrumspeicher balanciert städtische und regionale Expansion durch Edge-fokussierte Strategien aus.

- Zum Beispiel hat Vodafone Griechenland langfristige Investitionen angekündigt, um die 5G-Netzabdeckung im ganzen Land, einschließlich der Inselregionen, auszubauen. Diese Erweiterung unterstützt die breiteren Konnektivitätsbedürfnisse für Dienste mit niedriger Latenz und digitale Anwendungen.

Wettbewerbseinblicke:

- Intracom Telecom

- Space Hellas

- OTE Group

- Uni Systems

- Dell Technologies

- Hewlett Packard Unternehmen (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies

- Cisco Systems

Der griechische Markt für Datenspeicherzentren bietet eine ausgewogene Mischung aus lokalen Integratoren und globalen Speicheranbietern. Intracom Telecom, Space Hellas und die OTE Group führen den heimischen Infrastrukturausbau an, insbesondere in den Segmenten Telekommunikation und öffentlicher Sektor. Globale Akteure wie Dell, HPE und IBM haben starke Positionen durch Hardware- und Softwarelösungen für Speicher, die auf hybride und Cloud-Umgebungen zugeschnitten sind. Cisco und Huawei erhöhen die Wettbewerbsintensität, indem sie skalierbare netzwerkgebundene und SAN-Systeme anbieten. NetApp und Uni Systems konzentrieren sich auf Unternehmens- und BFSI-Kunden durch Datenmanagement und Flash-Speicherdienste. Dies fördert Innovationen in NVMe, SDS und disaggregierten Systemen, da die Nachfrage nach Modernisierung wächst. Strategische Allianzen, Übernahmen und integrierte Servicemodelle prägen die Strategien der Anbieter in verschiedenen Regionen und Branchen.

Neueste Entwicklungen:

- Im April 2025 eröffneten Space Hellas und Digital Realty einen neuen Point of Presence (PoP) im HER1-Datenzentrum in Heraklion, Kreta. Die Zusammenarbeit verbessert die Interkonnektivität und den Zugang zu sicheren Datenspeicherdiensten in Südostgriechenland und verbessert die regionale Unternehmenskonnektivität.

- Im April 2025 weihte Digital Realty über seine Tochtergesellschaft Lamda Hellix sein erstes Datenzentrum auf Kreta, Griechenland, ein. Die Einrichtung bietet carrier-neutrale Speicher- und Cloud-Dienste und unterstützt hochkapazitive Datenlasten. Diese Erweiterung stärkt die strategische Rolle Griechenlands in der regionalen Datenspeicherinfrastruktur angesichts der wachsenden Nachfrage nach KI und Cloud.

- Im Dezember 2024 gaben EDGNEX Data Centers von DAMAC und die PPC Group ein Joint Venture zur Gründung von Data In Scale SA bekannt, das ein groß angelegtes Datenzentrum in Spata, Ostattika, starten wird. Die erste Phase umfasst Investitionen in Höhe von 150 Millionen Euro für eine 12,5-MW-Anlage, mit Expansionsplänen auf bis zu 25 MW. Dieses Projekt zielt auf skalierbare Datenspeicher- und Cloud-Computing-Bedürfnisse ab und stärkt die Rolle Griechenlands als digitales Drehkreuz, das Europa, Asien und Afrika verbindet.

- Im November 2024 kündigte Intracom Telecom die Entwicklung einer neuen hochmodernen Produktionsstätte in Westmakedonien, Griechenland, an. Dieser strategische Schritt zielt darauf ab, die Produktionskapazitäten zu steigern, was die wachsende Nachfrage des Landes nach lokalisierter Datenzentrumsinfrastruktur und Speicherausrüstung unterstützen könnte.