Zusammenfassung:

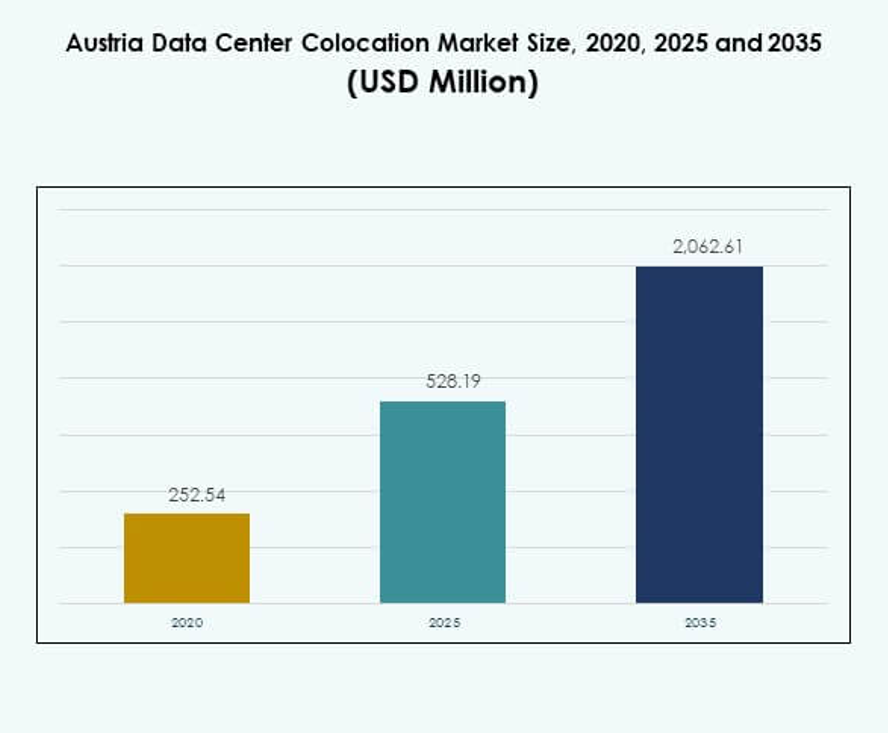

Der Markt für Colocation-Rechenzentren in Österreich wurde 2020 mit 252,54 Millionen USD bewertet, wächst bis 2025 auf 528,19 Millionen USD und wird voraussichtlich bis 2035 2.062,61 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 14,53 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Colocation-Rechenzentren in Österreich 2025 |

USD 528,19 Millionen |

| Markt für Colocation-Rechenzentren in Österreich, CAGR |

14,53% |

| Marktgröße für Colocation-Rechenzentren in Österreich 2035 |

USD 2.062,61 Millionen |

Die starke Nachfrage nach Cloud-Computing, KI und Edge-Technologien treibt den Markt für Colocation-Rechenzentren in Österreich an. Unternehmen suchen skalierbare, sichere und energieeffiziente Colocation-Einrichtungen, um die zunehmenden digitalen Arbeitslasten zu bewältigen. Innovationen in hochdichter Infrastruktur und erneuerbar betriebenen Einrichtungen verbessern die Betriebseffizienz. Sie spielen eine strategische Rolle für Unternehmen, die ihre Datenresilienz stärken und Kapitalkosten senken möchten. Investoren sehen den Markt als stabiles und wachstumsstarkes Umfeld für langfristige Expansion.

Westösterreich führt den Markt aufgrund starker Konnektivität, fortschrittlicher Energieinfrastruktur und der Nähe zu wichtigen europäischen Volkswirtschaften an. Ostösterreich entwickelt sich als schnell wachsende Region, unterstützt durch Cloud-Adoption und Edge-Deployments. Zentrale und südliche Regionen zeigen wachsendes Potenzial, angetrieben durch neue Investitionen und den Ausbau digitaler Infrastrukturen. Strategische Positionierung und grenzüberschreitender Netzzugang machen Österreich zu einem attraktiven Knotenpunkt für die regionale Expansion von Rechenzentren.

Markttreiber

Starke digitale Transformation in den Kernbranchen

Der Markt für Colocation-Rechenzentren in Österreich profitiert von der schnellen digitalen Transformation in den Bereichen Banken, Einzelhandel, Gesundheitswesen und Telekommunikation. Unternehmen priorisieren sichere und skalierbare Infrastrukturen, um Echtzeitanwendungen und Cloud-Arbeitslasten zu unterstützen. Unternehmen konzentrieren sich auf fortschrittliche Konnektivität, um Latenzzeiten zu reduzieren und geschäftskritische Operationen zu unterstützen. Cloud-native Plattformen und Edge-Deployment-Modelle stärken die betriebliche Resilienz. Sie helfen Unternehmen, große Datenmengen sicher und effizient zu handhaben. Datengetriebene Modelle erhöhen auch die Nachfrage nach zuverlässigen Colocation-Einrichtungen. Dieser Wandel verbessert die Ressourcennutzung und ermöglicht es Unternehmen, die IT-Infrastrukturkosten zu optimieren. Starke digitale Adoption unterstützt eine nachhaltige Marktexpansion.

Steigende Unternehmens-Cloud-Migration und strategische Technologieveränderungen

Das wachsende Unternehmensinteresse an hybriden und Multi-Cloud-Umgebungen treibt die Nachfrage nach Colocation voran. Unternehmen investieren in flexible Infrastrukturen, um Leistung und Kosteneffizienz auszubalancieren. Dies ermöglicht eine schnellere Anwendungsbereitstellung und eine vereinfachte Verwaltung von Arbeitslasten. Colocation bietet eine sichere Alternative zum Bau eigener Einrichtungen und reduziert die Investitionsausgaben. Unternehmen nutzen Rechenzentren zur Unterstützung von KI-, Analyse- und Automatisierungstools. Diese Tools verbessern die betriebliche Transparenz und Produktivität. Die strategische Einführung von Technologien hilft Unternehmen, schneller zu skalieren, ohne größere Infrastrukturverzögerungen. Der Wandel positioniert Colocation als zentralen Ermöglicher der digitalen Transformation von Unternehmen.

- Zum Beispiel hat Interxion Österreich, Teil von Digital Realty, seine Anlage in Wien um etwa 1.300 m² erweitert, die Kapazität erhöht und seine Position unter den Ökosystemanbietern gestärkt. Ihr Standort in Wien bietet nun 31.400 m² Colocation-Fläche und verbindet sich mit über 135 Dienstleistern, unterstützt durch Zertifizierungen wie SOC2, PCI-DSS, ISO 9001, ISO 27001 und ISO 22301.

Wachsende Investitionen in KI, Edge Computing und Infrastruktur mit geringer Latenz

Die Ausweitung von KI- und Edge-Computing-Anwendungen schafft eine starke Nachfrage nach leistungsstarken Rechenzentren. Infrastruktur mit geringer Latenz verbessert die Servicequalität und erhöht die Geschwindigkeit der Entscheidungsfindung. Sie unterstützt Branchen, die Echtzeit-Datenverarbeitung erfordern, einschließlich Fintech, Medien und Fertigung. Investoren priorisieren Einrichtungen mit KI-fähigen Netzwerken, energieeffizienten Stromsystemen und fortschrittlichen Kühllösungen. Diese Infrastruktur ermöglicht es Rechenzentren, schwerere Rechenlasten effektiv zu bewältigen. Unternehmen suchen nach Colocation-Einrichtungen mit starker Netzwerkredundanz und modularer Skalierbarkeit. Strategische Investitionen fördern Innovationen und helfen Unternehmen, wettbewerbsfähig zu bleiben. Die steigende KI-Akzeptanz beschleunigt die Bemühungen zur Modernisierung der Infrastruktur.

Strategische geografische Positionierung stärkt die Investitionsattraktivität

Die zentrale Lage Österreichs in Europa erhöht seine Attraktivität als regionales Datenzentrum. Eine starke Anbindung an die wichtigsten europäischen Volkswirtschaften unterstützt strategische Investitionen in Colocation-Infrastruktur. Sie ermöglicht eine effiziente Datenweiterleitung und schnellere Inhaltsbereitstellung in die umliegenden Regionen. Unternehmen sehen Österreich als Tor sowohl zu Westeuropa als auch zu Osteuropa. Das günstige regulatorische Klima verbessert das Vertrauen der Investoren und die Marktstabilität. Zuverlässige Energieversorgung und erneuerbare Integration erhöhen die Betriebseffizienz. Diese Positionierung ermutigt Hyperscale- und Unternehmenskunden, langfristige Partnerschaften einzugehen. Starke Investitionszuflüsse stärken Österreichs Wettbewerbsposition.

- Zum Beispiel kündigten A1 Telekom Austria und Sunrise Communications AG im Januar 2025 einen gemeinsamen Plan zur Entwicklung der kürzesten und schnellsten Dark-Fiber-Route an, die Wien und Zürich verbindet. Diese Infrastruktur wird minimale Latenz für grenzüberschreitenden Datenverkehr bieten und KI-, Cloud- und Mediendienste zwischen wichtigen europäischen Knotenpunkten unterstützen.

Markttrends

Integration von modularen und nachhaltigen Rechenzentrumsdesigns

Der Colocation-Markt für Rechenzentren in Österreich erlebt einen deutlichen Wandel hin zu modularen und nachhaltigen Anlagendesigns. Unternehmen priorisieren energieeffiziente Systeme, um Betriebskosten zu senken und sich an Umweltvorschriften anzupassen. Vorgefertigte modulare Einheiten bieten schnellere Bereitstellung und Flexibilität für zukünftige Erweiterungen. Dies ermöglicht es Betreibern, sich effizient an die sich entwickelnden Kundenanforderungen anzupassen. Zertifizierungen für umweltfreundliches Bauen gewinnen bei Investitionsentscheidungen an Bedeutung. Unternehmen bevorzugen Anlagen, die mit erneuerbaren Energiequellen betrieben werden. Technologien zur Optimierung der Kühlung verbessern die Energieeffizienz. Dieser Trend verbindet das Wachstum der Infrastruktur mit Umweltverantwortung und Kosteneffizienz.

Die wachsende Rolle von Interconnection-Ökosystemen in Geschäftsstrategien

Interconnection-Ökosysteme spielen eine Schlüsselrolle bei der Gestaltung von Colocation-Strategien. Unternehmen bevorzugen Rechenzentren mit starken Peering-Netzwerken, Cloud-On-Ramps und Carrier-Neutralität. Dies ermöglicht direkte Verbindungen zu Cloud-Anbietern und Content-Delivery-Netzwerken. Unternehmen reduzieren die Netzwerkkomplexität und verbessern die Anwendungsleistung. Starke Interconnection-Strategien verbessern auch die Fähigkeiten zur Notfallwiederherstellung. Rechenzentren mit Multi-Tenant-Ökosystemen bieten bessere betriebliche Flexibilität. Diese Ökosysteme schaffen Mehrwert für Unternehmen, die sichere und agile Konnektivität suchen. Der Trend stärkt Österreichs Rolle als regionaler Hub für digitale Konnektivität.

Erhöhte Bereitstellung von Hochleistungs-Racks und fortschrittlichen Kühlsystemen

Rechenzentren setzen auf Hochleistungs-Racks, um moderne Workloads und Verarbeitungsanforderungen zu unterstützen. Dies hilft Unternehmen, fortschrittliche Computeranwendungen ohne Leistungseinbußen auszuführen. Einrichtungen rüsten Strom- und Kühlsysteme auf, um erhöhte thermische Lasten effektiv zu bewältigen. Flüssigkeits- und Immersionskühltechnologien gewinnen bei Betreibern an Beliebtheit. Dieser Wandel sorgt für konstante Leistung und reduzierte Energieverschwendung. Hochleistungs-Lösungen optimieren auch die physische Raumnutzung. Betreiber verbessern die Layouts von Rechenzentren, um eine skalierbare Stromverteilung zu unterstützen. Der Trend spiegelt einen strategischen Schritt hin zu leistungsorientiertem Infrastrukturedesign wider.

Steigender Fokus auf regulatorische Compliance und Datensouveränität

Regulatorische Compliance bleibt ein bedeutender Trend, der das Marktwachstum prägt. Unternehmen priorisieren Colocation-Einrichtungen, die strenge EU-Datenschutz- und Privatsphäre-Standards erfüllen. Dies stärkt das Vertrauen der Kunden und gewährleistet den sicheren Umgang mit sensiblen Informationen. Betreiber investieren in fortschrittliche Cybersicherheits- und auditfähige Rahmenwerke. Überlegungen zur Datensouveränität veranlassen Unternehmen, lokale Einrichtungen für kritische Workloads auszuwählen. Unternehmen profitieren von rechtlicher Klarheit und operativer Transparenz. Die regulatorische Ausrichtung verbessert die langfristige betriebliche Zuverlässigkeit. Der Trend stärkt Österreichs Glaubwürdigkeit als vertrauenswürdiges Ziel für digitale Infrastruktur.

Marktherausforderungen

Steigende Energienachfrage und Druck auf die Nachhaltigkeit der Infrastruktur

Der österreichische Colocation-Markt für Rechenzentren steht unter zunehmendem Druck durch den steigenden Energieverbrauch aufgrund hoher Rechendichte und 24/7-Betrieb. Einrichtungen müssen die Energieeffizienz mit den wachsenden Verarbeitungsanforderungen in Einklang bringen. Es erfordert fortschrittliche Energiemanagementsysteme, um Kosten zu kontrollieren und Nachhaltigkeitsziele zu erreichen. Hoher Energieverbrauch kann die Gewinnmargen und die Attraktivität langfristiger Investitionen beeinträchtigen. Die Integration erneuerbarer Energien bleibt in bestimmten Regionen komplex. Strenge Energieregulierungen erhöhen die betriebliche Komplexität für Betreiber von Einrichtungen. Unternehmen müssen innovative Kühltechnologien und Energieoptimierungsstrategien übernehmen. Die Erwartungen an die Nachhaltigkeit werden weiterhin strenger, was eine schnellere Anpassung erfordert.

Erhöhter Wettbewerb und strategische Kapazitätsplanungsbeschränkungen

Der wachsende Wettbewerb unter Colocation-Anbietern erzeugt Druck, die Dienstleistungsangebote zu differenzieren. Es erfordert kontinuierliche Innovationen in Netzwerkfähigkeiten, Sicherheitsrahmen und Preisstrategien. Überkapazitäten in wichtigen städtischen Clustern können die Rentabilität beeinträchtigen. Schnelle technologische Fortschritte erhöhen die Notwendigkeit häufiger Infrastruktur-Upgrades. Hohe Kapitalkosten und Planungsbeschränkungen verlangsamen die Expansion in einigen Regionen. Regulatorische Verzögerungen beeinflussen die Projektzeitpläne. Unternehmen haben auch Schwierigkeiten, zukünftige Kapazitätsbedarfe genau vorherzusagen. Diese Beschränkungen erfordern agiles Planen, strategische Partnerschaften und betriebliche Widerstandsfähigkeit.

Marktchancen

Steigende grenzüberschreitende Konnektivität und Expansion des digitalen Ökosystems

Der österreichische Colocation-Markt für Rechenzentren bietet starke Chancen durch die Erweiterung der grenzüberschreitenden digitalen Konnektivität. Die zentrale geografische Lage unterstützt internationalen Datenverkehr und Wachstum der Interkonnektivität. Es zieht Cloud-Anbieter, Finanzinstitute und Content-Delivery-Unternehmen an. Unternehmen profitieren von verbessertem Zugang zu regionalen Märkten und schnellerer Netzwerkleistung. Starke digitale Ökosysteme ermöglichen es Betreibern, wettbewerbsfähige Dienstleistungsportfolios aufzubauen. Es stärkt Österreichs Rolle als strategisches digitales Zentrum.

Anstieg der Hyperscale-Investitionen und Integration erneuerbarer Energien

Steigende Hyperscale-Implementierungen schaffen attraktive Chancen für langfristiges Wachstum. Große Cloud-Anbieter und Technologieunternehmen erweitern Colocation-Partnerschaften, um schneller zu skalieren. Dies treibt Infrastruktur-Upgrades und Kapazitätserweiterungen an mehreren Standorten voran. Die Integration erneuerbarer Energien stärkt die Positionierung des Landes als grüne Infrastruktur. Investoren betrachten den Markt als stabil, sicher und innovationsbereit. Diese Bedingungen unterstützen ein starkes Umsatzpotenzial und strategische Zusammenarbeit.

Marktsegmentierung

Nach Typ

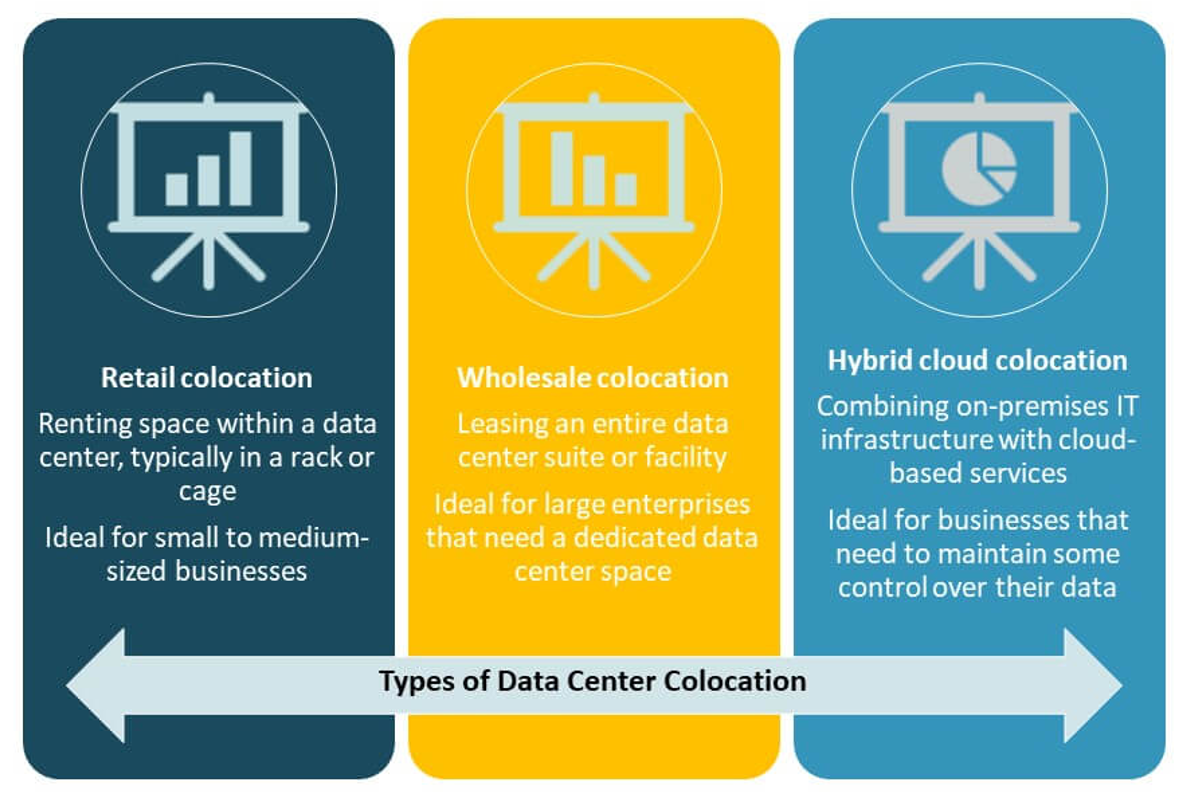

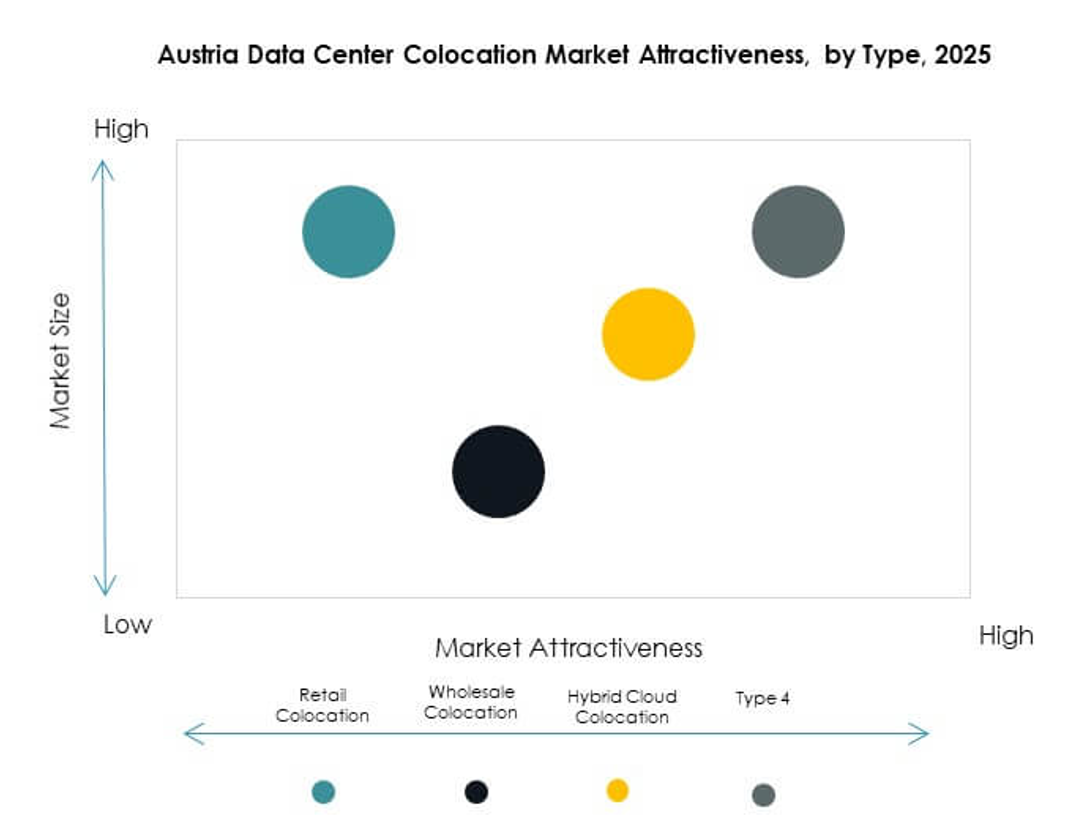

Retail-Colocation hält einen dominanten Anteil am österreichischen Colocation-Markt für Rechenzentren aufgrund der starken Nachfrage von mittelständischen Unternehmen, die skalierbare Kapazitäten ohne hohe Kapitalinvestitionen suchen. Wholesale-Colocation unterstützt größere Implementierungen für Hyperscale-Anbieter und globale Konzerne. Hybrid-Cloud-Colocation wächst schnell, da Unternehmen flexible Multi-Cloud-Modelle übernehmen. Retail-Einrichtungen ermöglichen eine schnelle Bereitstellung und starke Netzwerkverbindungen. Wholesale-Standorte ziehen langfristige Verträge von großen Unternehmen an. Hybride Modelle bieten Agilität und Kostenkontrolle, was eine anhaltende Akzeptanz fördert.

Nach Tier-Level

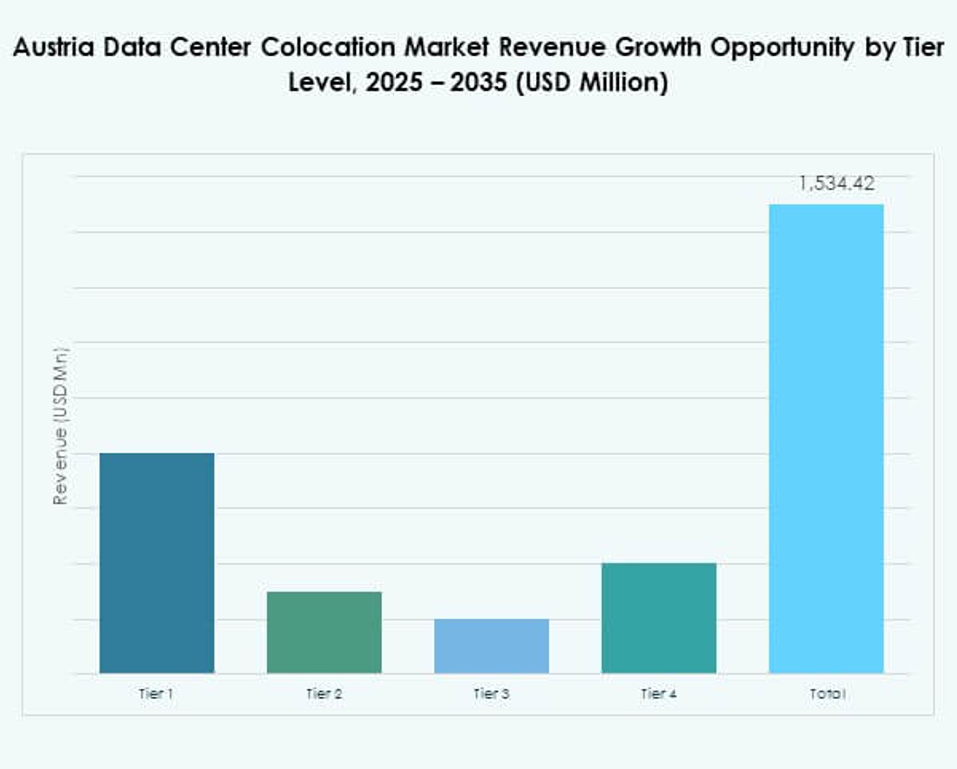

Tier-3-Rechenzentren dominieren den österreichischen Colocation-Markt für Rechenzentren mit ihrem starken Gleichgewicht zwischen Leistung, Redundanz und Kosten. Tier-4-Einrichtungen gewinnen an Bedeutung in Finanz- und kritischen Dienstleistungssektoren, die maximale Betriebszeit erfordern. Tier 2 bleibt bei kleinen Unternehmen mit moderaten IT-Bedürfnissen verbreitet. Tier 1 macht begrenzte Implementierungen aus. Tier 3 gewährleistet eine zuverlässige Servicebereitstellung mit gleichzeitiger Wartungsfähigkeit und ist die bevorzugte Wahl für die meisten kommerziellen Kunden.

Nach Unternehmensgröße

Große Unternehmen führen den Colocation-Markt für Rechenzentren in Österreich an, da sie höhere Anforderungen an die IT-Infrastruktur haben und einen starken Fokus auf Sicherheit, Skalierbarkeit und regulatorische Compliance legen. KMUs tragen durch die Einführung kosteneffizienter Retail-Colocation-Dienste zu einem stetigen Wachstum bei. Große Firmen suchen nach hochdichten, vernetzten Einrichtungen, um globale Operationen zu unterstützen. KMUs schätzen flexible Verträge und Managed Services. Diese Segmentierung unterstreicht die Rolle der Skalierung bei der Gestaltung von Investitionsmustern in verschiedenen Branchen.

Nach Endnutzerbranche

IT und Telekommunikation halten den größten Anteil am Colocation-Markt für Rechenzentren in Österreich, angetrieben durch steigenden Datenverkehr, Cloud-Anwendungen und die Einführung von KI. BFSI folgt dicht dahinter mit starken Sicherheits- und Compliance-Anforderungen. Der Gesundheitssektor wächst aufgrund der zunehmenden Digitalisierung von Patientenakten und der Expansion der Telemedizin. Einzelhandel und Medienindustrie verlassen sich auf Colocation für die Bereitstellung von Inhalten und E-Commerce-Dienste. Andere Sektoren übernehmen schrittweise digitale Infrastrukturen.

Regionale Einblicke

Westösterreich: Hohe Marktkonzentration und strategische Infrastrukturentwicklung

Westösterreich hält einen 46% Anteil am Colocation-Markt für Rechenzentren in Österreich, unterstützt durch dichte Glasfasernetze und die Nähe zu wichtigen europäischen Wirtschaftszentren. Starke Konnektivität zu Deutschland und der Schweiz treibt die stetige Nachfrage von Unternehmen an. Es profitiert von regulatorischer Stabilität, einer ausgereiften Energieinfrastruktur und dem Zugang zu erneuerbaren Ressourcen. Hohe Investitionsniveaus stärken die Kapazitätserweiterung. Unternehmen priorisieren diese Teilregion aufgrund ihrer robusten Vernetzung und Servicezuverlässigkeit. Westösterreich bleibt ein wichtiger Standort für Hyperscale- und Unternehmensbereitstellungen.

- Zum Beispiel reichte Google im August 2025 Pläne ein, um auf einem Rechenzentrumscampus in Kronstorf, Österreich, voranzukommen, fast 17 Jahre nach dem Erwerb von Land und der Sicherung von Baugenehmigungen.

Ostösterreich: Wachsende Nachfrage getrieben durch Cloud- und Edge-Wachstum

Ostösterreich macht einen 33% Anteil am Colocation-Markt für Rechenzentren in Österreich aus, mit einer schnellen Einführung von Cloud-Computing und Edge-Infrastruktur. Unternehmen erweitern die Kapazität, um digitale Workloads näher an den Endnutzern zu unterstützen. Starker staatlicher Fokus auf Digitalisierung treibt neue Investitionen an. Es profitiert von der Verbesserung der Zuverlässigkeit des Stromnetzes und wachsenden carrier-neutralen Rechenzentren. Urbane Cluster in dieser Teilregion schaffen günstige Bedingungen für den Netzausbau und Dienste mit niedriger Latenz.

Zentral- und Südösterreich: Aufstrebendes Wachstumspotenzial durch strategische Konnektivität

Zentral- und Südösterreich repräsentieren einen 21% Anteil am Colocation-Markt für Rechenzentren in Österreich und zeigen starkes Wachstumspotenzial. Diese Teilregionen ziehen Investitionen aufgrund von Kostenvorteilen und ungenutzter Kapazität an. Unternehmen errichten sekundäre und Notfallwiederherstellungsstandorte, um die Geschäftskontinuität zu stärken. Es profitiert von zunehmender Konnektivität zu grenzüberschreitenden digitalen Korridoren. Diese Regionen werden voraussichtlich an strategischer Bedeutung gewinnen, wenn die Infrastruktur reift und Edge-Bereitstellungen zunehmen.

- Zum Beispiel bieten die Rechenzentren von Digital Realty in Wien über 31.000 m² Colocation-Fläche und direkten Zugang zu einem Ökosystem mit über 135 Dienstanbietern, unterstützt durch Zertifizierungen wie SOC2, PCI-DSS, ISO 9001, ISO 27001 und ISO 22301.

Wettbewerbsfähige Einblicke:

- Interxion (Digital Realty)

- EvoSwitch

- Nxtra Data

- Greenhouse Data

- Amazon Web Services (AWS)

- Google Cloud

- China Telecom Corporation Limited

- Colt Technology Services Group Limited

- CoreSite

- CyrusOne

- Digital Realty Trust

- Equinix, Inc.

- Flexential

- NTT Ltd. (NTT DATA)

Die Wettbewerbslandschaft des österreichischen Colocation-Marktes für Rechenzentren wird von globalen Hyperscalern, Cloud-Service-Providern und spezialisierten Colocation-Betreibern geprägt. Sie zeichnet sich durch starke Investitionen in hochkapazitive Einrichtungen, fortschrittliche Interconnection-Ökosysteme und energieeffiziente Infrastrukturen aus. Führende Unternehmen erweitern ihre Standorte durch Übernahmen, Partnerschaften und modulare Einsätze. Hyperscaler wie AWS und Google Cloud konzentrieren sich auf latenzarme Konnektivität, um Unternehmens-Workloads zu stärken. Etablierte Akteure wie Digital Realty und Equinix bauen große Multi-Tenant-Einrichtungen, um langfristige Verträge zu sichern. Telekommunikationsgebundene Betreiber betonen carrier-neutrale Lösungen zur Unterstützung des grenzüberschreitenden Verkehrs. Kontinuierliche Technologie-Upgrades und strategische Allianzen treiben die Marktkonsolidierung und Service-Differenzierung voran.

Aktuelle Entwicklungen:

- Im Oktober 2025 wurden neue Entwicklungen im Bereich der Colocation-Rechenzentren in Österreich mit großen Investitionen und Expansionsaktivitäten hervorgehoben. Der Bericht stellte fest, dass Hyperscale-Unternehmen wie Microsoft und Google laufende Expansionspläne in Österreich angekündigt haben, während lokale Colocation-Investoren wie AtlasEdge, A1 Telekom Austria Group, Digital Realty und NTT DATA ihre Präsenz weiter stärken, um der wachsenden regionalen Nachfrage gerecht zu werden.

- Im August 2025 kündigte Nxtra Data an, dass es in eine bedeutende Wachstumsphase eintritt, wobei der CEO auf eine beispiellose Nachfrage durch künstliche Intelligenz, Cloud-Dienste und digitale Konnektivität hinwies. Nxtra berichtet, dass 49% seiner Kernenergie für Rechenzentren jetzt aus erneuerbaren Quellen stammen.

- Im August 2025 reichte Google Pläne für sein lang erwartetes Rechenzentrum in Kronstorf, Österreich, ein und machte damit endlich Fortschritte, nachdem das Land vor 17 Jahren gekauft wurde. Google erwartet, dass die Baugenehmigungen noch vor Jahresende vorliegen und plant, eine Hyperscale-Einrichtung für die gesamte Region zu errichten.

- Im Juli 2025 kündigte Microsoft die Einführung seiner Azure-Cloud-Region in Österreich an, die drei Verfügbarkeitszonen bieten und vollständig auf erneuerbaren Energiequellen betrieben werden soll. Die offizielle Presseveranstaltung fand mit Vertretern der lokalen Regierung statt, und das Unternehmen bestätigte, dass die neue Cloud-Region ab August 2025 mit der Verarbeitung von Kunden-Workloads beginnen wird.