Zusammenfassung:

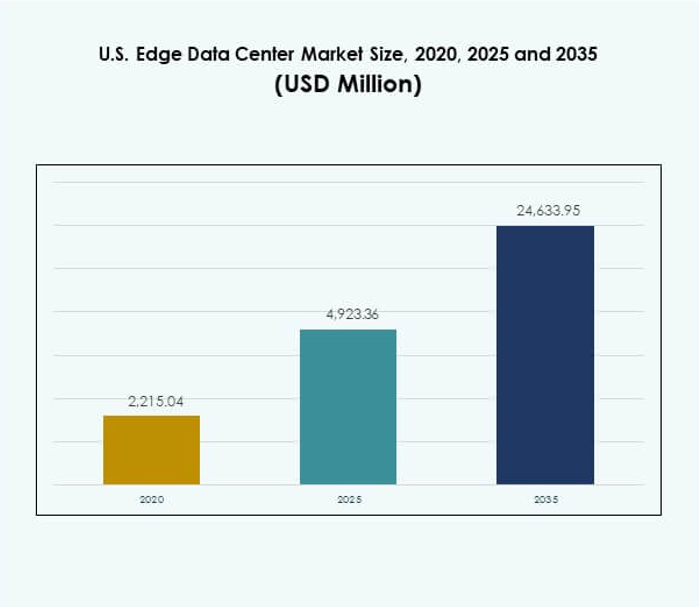

Der U.S. Edge Data Center Markt wurde 2020 mit 2.215,04 Millionen USD bewertet, stieg bis 2025 auf 4.923,36 Millionen USD und wird voraussichtlich bis 2035 24.633,95 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 17,32 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| U.S. Edge Data Center Marktgröße 2025 |

USD 4.923,36 Millionen |

| U.S. Edge Data Center Markt, CAGR |

17,32% |

| U.S. Edge Data Center Marktgröße 2035 |

USD 24.633,95 Millionen |

Das Marktwachstum wird durch die schnelle Einführung von 5G-, IoT- und KI-Technologien angetrieben. Unternehmen setzen Edge-Einrichtungen ein, um die Latenz zu reduzieren und die Echtzeit-Datenverarbeitung zu verbessern. Steigende Investitionen in modulare, energieeffiziente und KI-integrierte Designs unterstützen die Marktentwicklung. Es hat strategische Bedeutung für Unternehmen, die ihre digitale Infrastruktur optimieren, und für Investoren, die Wachstum in dezentralen Computernetzwerken suchen.

Regional zeigt sich Dominanz in den Nordost- und Mittelatlantikregionen, unterstützt durch starke Konnektivität und Cloud-Ökosysteme. Die Süd- und Mittelwestregionen entwickeln sich zu Wachstumsknotenpunkten aufgrund niedrigerer Betriebskosten und wachsender digitaler Infrastruktur. Die Westregion schreitet mit hoher Innovation und erneuerbarer Integration voran.

Markttreiber

Steigende Nachfrage nach Datenverarbeitung mit geringer Latenz und Netzwerkoptimierung

Der U.S. Edge Data Center Markt wird von Unternehmen angetrieben, die eine extrem niedrige Latenz für geschäftskritische Operationen suchen. Die Nachfrage nach Echtzeitanalysen und sofortiger Datenverarbeitung veranlasst Unternehmen, lokale Edge-Einrichtungen einzusetzen. Dies hilft, die Abhängigkeit von zentralen Cloud-Netzwerken zu reduzieren und sorgt für höhere Leistung und Zuverlässigkeit. Telekommunikations- und Industrieautomatisierungssektoren profitieren von Edge-Knoten, die näher an den Endnutzern liegen. Der schnelle Ausbau von 5G-Netzwerken stärkt die Einführung in städtischen und ländlichen Gebieten. Datenintensive Branchen wie autonome Fahrzeuge und Videostreaming sind auf latenzempfindliche Architekturen angewiesen. Das Marktwachstum unterstreicht seine Bedeutung bei der Unterstützung dezentraler Datenökosysteme.

Beschleunigter 5G-Ausbau und die Integration fortschrittlicher Netzwerktechnologien

Der laufende 5G-Ausbau in den USA fördert den großflächigen Einsatz von Edge-Datenzentren. Netzbetreiber investieren in regionale Infrastrukturen, um den steigenden mobilen Datenverkehr zu bewältigen. Dies unterstützt Anwendungen wie AR/VR, IoT und vernetzte Geräte, die nahtlose Konnektivität erfordern. Die wachsende Anzahl von IoT-Sensoren und Endpunkten treibt massive Datenströme an, wodurch die Nähe zur Datenverarbeitung entscheidend wird. Dieser Trend verbessert die Bandbreiteneffizienz und reduziert Netzwerkkongestionen. Cloud-Dienstleister erweitern Edge-Knoten, um KI-gesteuerte Workloads zu unterstützen. Die Integration von Network Slicing und softwaredefinierten Architekturen verbessert die betriebliche Agilität. Der Fortschritt des Sektors stärkt das Rückgrat der digitalen Wirtschaft.

- Zum Beispiel haben Verizon und AWS 5G Mobile Edge mit AWS Wavelength auf 19 US-Metropolregionen, darunter Nashville und Tampa, ausgeweitet und damit 75 % der US-Bevölkerung innerhalb von 150 Meilen von einer Wavelength-Zone für Dienste mit extrem niedriger Latenz positioniert, gemäß den Abdeckungen und Aktualisierungen von 2022, die in späteren Zusammenfassungen erwähnt werden.

Steigender Fokus auf digitale Transformation von Unternehmen und Datensouveränität

Unternehmen in allen Branchen beschleunigen die digitale Transformation, um wettbewerbsfähig zu bleiben. Der US-Markt für Edge-Datenzentren profitiert davon, dass Unternehmen eine Vorliebe für On-Premise- und regionale Datenhosting-Lösungen haben. Vorschriften zur Datensouveränität erhöhen den Bedarf an lokaler Infrastruktur, um sensible Informationen zu schützen. Dies unterstützt Branchen wie BFSI, Gesundheitswesen und Verteidigung mit strengen Compliance-Anforderungen. Das Wachstum des Marktes steht auch im Einklang mit den Nachhaltigkeitszielen von Unternehmen durch energieeffiziente Infrastruktur. Unternehmen legen Wert auf hohe Betriebszeit, Automatisierung und intelligente Überwachungstools. Dieser Ansatz verbessert die betriebliche Effizienz und Servicezuverlässigkeit. Lokalisierte Edge-Umgebungen gewährleisten nahtlose Geschäftskontinuität und reduzierte Ausfallzeiten.

Wachsende Investitionen von Hyperscalern und Colocation-Anbietern zur Erweiterung von Edge-Netzwerken

Große Technologieunternehmen und Colocation-Anbieter investieren weiterhin stark in Edge-Erweiterungen. Dies spiegelt den wachsenden Bedarf an verteilter Recheninfrastruktur in Metropolen und sekundären Städten wider. Hyperscaler wie Amazon Web Services, Microsoft und Google bauen Mikro-Rechenzentren näher an Kundenstandorten. Diese Expansion unterstützt dynamische Arbeitslasten und regionale Rechenanforderungen. Startups und Telekommunikationsanbieter arbeiten zusammen, um den Zugang zu ländlichen und unterversorgten Gebieten zu erweitern. Der Anstieg modularer und vorgefertigter Edge-Datenzentren beschleunigt die Bereitstellungsgeschwindigkeit. Diese Einrichtungen integrieren auch KI-gesteuerte Kühl- und Automatisierungslösungen. Die Investitionswelle des Sektors markiert einen bedeutenden Wendepunkt für die Reife der Edge-Computing-Technologie.

- Zum Beispiel berichtet Equinix über einen durchschnittlichen jährlichen PUE von 1,42, 96 % Abdeckung mit erneuerbarer Energie im Jahr 2023 mit dem Ziel von 100 % bis 2030 und die aktive Einführung fortschrittlicher Flüssigkeitskühlung und ASHRAE A1-zulässiger Temperaturbereiche zur Steigerung der Bereitstellungseffizienz für verteilte Standorte, die KI- und latenzempfindliche Arbeitslasten unterstützen.

Markttrends

Weit verbreitete Bereitstellung modularer und vorgefertigter Edge-Einrichtungen für Skalierbarkeit

Edge-Datenzentren setzen zunehmend auf modulare und vorgefertigte Designs, um die Einrichtungszeit zu verkürzen. Diese Einrichtungen verbessern die Skalierbarkeit, Flexibilität und Wartungseffizienz. Die modulare Architektur unterstützt eine schrittweise Kapazitätserweiterung im Einklang mit dem Unternehmenswachstum. Sie gewährleistet eine schnellere Bereitstellung in abgelegenen und städtischen Gebieten ohne umfangreiche Bauarbeiten. Vorgefertigte Einheiten reduzieren auch das Betriebsrisiko und die Kosten pro Bereitstellung. Sie ermöglichen es Unternehmen, standardisierte Infrastrukturemodelle über geografische Regionen hinweg beizubehalten. Der US-Markt für Edge-Datenzentren verzeichnet wachsende Nachfrage aus den Logistik- und Einzelhandelssektoren. Die Vorfertigung verbessert die Bereitstellungsagilität und steht im Einklang mit Nachhaltigkeitszielen.

Steigende Integration von künstlicher Intelligenz und Automatisierung im Edge-Management

Künstliche Intelligenz spielt eine entscheidende Rolle bei der Optimierung der Leistung von Edge-Infrastrukturen. Automatisierung verbessert die Verteilung von Arbeitslasten, den Energieverbrauch und die Genauigkeit der vorausschauenden Wartung. KI-gesteuerte Orchestrierungstools vereinfachen das Management großer Edge-Netzwerke in Echtzeit. Sie helfen Unternehmen, den Rechenbedarf auszugleichen und die Energieeffizienz zu optimieren. Der Einsatz von robotischer Überwachung und digitalen Zwillingen verbessert die Betriebszeit und Ressourcennutzung. Intelligente Analyseplattformen unterstützen die Anomalieerkennung und die Betriebssicherheit. Der U.S. Edge Data Center Markt erlebt die Integration von KI bei Colocation- und Cloud-Betreibern. Diese Innovationen erhöhen die Zuverlässigkeit der Leistung und die operative Transparenz.

Erweiterte Nutzung erneuerbarer Energiequellen zur Versorgung von Edge-Einrichtungen

Nachhaltigkeitsinitiativen treiben Edge-Betreiber zu erneuerbaren und kohlenstoffarmen Energielösungen. Viele Einrichtungen integrieren nun Solar-, Wind- oder Batteriespeichersysteme. Dies hilft, die Abhängigkeit von traditionellen Stromnetzen zu verringern und den CO2-Ausstoß zu minimieren. Unternehmen setzen auf Flüssigkeits- und Immersionskühlsysteme, um den Energieverbrauch zu senken. Der Fokus auf grüne Gebäudezertifizierungen und Energiewiederverwendung wird stärker. Dies unterstützt auch die ESG-Ziele von Unternehmen und staatliche CO2-Reduktionsvorgaben. Der U.S. Edge Data Center Markt spiegelt diesen Wandel bei Hyperscale- und mittelgroßen Betreibern wider. Energieoptimierung ist nun ein strategischer Vorteil im Design von Dateninfrastrukturen.

Wachsende Fokussierung auf Edge-to-Cloud-Integration zur Verbesserung der Unternehmensagilität

Die Konvergenz von Edge und Cloud transformiert das Datenmanagement und die Optimierung von Arbeitslasten. Unternehmen bauen hybride Ökosysteme auf, die Echtzeitverarbeitung am Edge mit zentralisierten Analysen kombinieren. Diese Integration verbessert die Reaktionszeiten und unterstützt flexible Datenverwaltungsmodelle. Sie vereinfacht Multi-Cloud-Operationen und die plattformübergreifende Datenorchestrierung. Unternehmen nutzen dieses Modell, um nahtlose Skalierbarkeit über verschiedene Anwendungen hinweg zu erreichen. Edge-to-Cloud-Strategien verbessern die Effizienz für KI-, ML- und IoT-basierte Operationen. Der U.S. Edge Data Center Markt profitiert von diesem Konvergenztrend in Schlüsselindustrien. Es definiert die digitale Infrastruktur neu, indem es Flexibilität, Kontrolle und Betriebsgeschwindigkeit vereint.

Marktherausforderungen

Hohe Kapitalausgaben und komplexe Integrationsbeschränkungen der Infrastruktur

Die Expansion des U.S. Edge Data Center Marktes steht vor finanziellen und technischen Hürden. Hohe Kapitalkosten beschränken kleine Unternehmen daran, großflächige Einrichtungen zu errichten. Die Integration der Infrastruktur in bestehende Netzwerke erfordert fortgeschrittene Designkompetenz und zuverlässige Konnektivität. Es erfordert die Zusammenarbeit zwischen Telekommunikations-, IT- und Bausektoren für den Erfolg. Verzögerungen bei der Beschaffung von Ausrüstung und behördliche Genehmigungen verlangsamen oft die Einsatzpläne. Das Fehlen einer standardisierten Architektur führt zu Kompatibilitätsproblemen unter den Anbietern. Dies beeinträchtigt auch die Interoperabilität über mehrere Edge- und Cloud-Systeme hinweg. Diese Herausforderungen machen die großflächige Einführung in kostenempfindlichen Regionen und Sektoren langsamer.

Ständige Cybersecurity-Risiken und Datenverwaltungsprobleme in verteilten Netzwerken

Edge-Rechenzentren verarbeiten hochsensible und verteilte Datenströme, was Bedenken hinsichtlich der Cybersicherheit aufwirft. Die dezentrale Natur erhöht die Anfälligkeit für unbefugten Zugriff und Malware-Bedrohungen. Es erfordert robuste Verschlüsselung, Eindringungserkennung und kontinuierliche Überwachungslösungen. Die Einhaltung sich entwickelnder Datenverwaltungsrahmen ist ebenfalls komplex. Branchen wie BFSI und Gesundheitswesen stehen vor strengeren regionalen Datenaufbewahrungsgesetzen. Edge-Netzwerke müssen konsistente Richtlinien über mehrere Zonen und Geräte hinweg koordinieren. Der U.S. Edge Data Center Markt investiert weiterhin in fortschrittliche Cybersicherheitsinfrastruktur. Die Erreichung vollständiger Resilienz erfordert einheitliche Standards und sichere netzwerkübergreifende Sichtbarkeit.

Marktchancen

Steigende Akzeptanz von IoT-, KI- und 5G-Anwendungen in verschiedenen Branchen

Der Anstieg von IoT- und KI-gestützten Anwendungen treibt den großflächigen Einsatz von Edge-Infrastrukturen voran. Es unterstützt Sektoren wie Fertigung, Transport und intelligente Städte mit Echtzeiteinblicken. Die Kombination aus 5G und Edge-Verarbeitung liefert schnellere Reaktionen und operative Kontrolle. Unternehmen nutzen diese Fortschritte, um Produktivität und Servicequalität zu verbessern. Der U.S. Edge Data Center Markt profitiert von öffentlich-privaten Partnerschaften, die sich auf Konnektivität konzentrieren. Es positioniert die USA als globalen Führer in intelligenten digitalen Ökosystemen. Diese Fortschritte schaffen neue Wachstumschancen für Technologieanbieter und Investoren.

Aufkommende Programme zur ländlichen Konnektivität und Ausbau der lokalen Edge-Infrastruktur

Regierungs- und private Initiativen zielen darauf ab, digitale Kluften in ländlichen Gebieten Amerikas zu überbrücken. Edge-Einrichtungen unterstützen latenzarme Anwendungen für Landwirtschaft, Bildung und Gesundheitswesen. Telekommunikationsanbieter setzen kleinere Edge-Knoten in unterversorgten Regionen ein, um den Zugang zu verbessern. Es ermöglicht schnellere Inhaltsbereitstellung und verbesserte Kommunikationszuverlässigkeit. Der U.S. Edge Data Center Markt gewinnt durch flexible Designlösungen an Dynamik. Modulare Architektur und skalierbare Investitionen fördern kosteneffizienten ländlichen Einsatz. Dieser Ansatz unterstützt ausgewogenes nationales digitales Wachstum und erschließt neue Geschäftsmöglichkeiten.

Marktsegmentierung

Nach Komponente

Das Lösungssegment dominiert den U.S. Edge Data Center Markt mit einem bedeutenden Anteil, angetrieben durch starke Nachfrage nach Hardware, Kühlung und Netzwerkausrüstung. Unternehmen priorisieren skalierbare Lösungen, die hochdichte Arbeitslasten unterstützen. Serviceangebote, einschließlich Wartung und Integration, expandieren schnell, da Unternehmen Edge-Modelle übernehmen. Die wachsende Abhängigkeit von KI- und Analysetools verbessert die Betriebseffizienz. Es fördert fortschrittliche Lösungsarchitekturen, die flexible Konfigurationen und Modularität unterstützen.

Nach Rechenzentrumstyp

Colocation-Edge-Rechenzentren führen das Segment mit wachsender Präferenz bei mittelständischen Unternehmen an. Unternehmen nutzen gemeinsame Einrichtungen, um Betriebskosten zu senken und gleichzeitig hohe Konnektivität aufrechtzuerhalten. Verwaltete und cloudbasierte Edge-Zentren gewinnen aufgrund der Fernbetriebsfähigkeiten an Bedeutung. Der U.S. Edge Data Center Markt profitiert von der steigenden Nachfrage nach hybriden Bereitstellungsmodellen. Das Wachstum von Colocation spiegelt das Vertrauen in etablierte Betreiber und deren Servicezuverlässigkeit wider.

Nach Bereitstellungsmodell

Hybride Bereitstellungsmodelle nehmen eine dominierende Position auf dem Markt ein, indem sie Flexibilität und Kontrolle kombinieren. Unternehmen integrieren sowohl lokale als auch cloudbasierte Setups, um die Datenverwaltung auszugleichen. Hybride Frameworks ermöglichen gleichzeitig lokalisierte Rechenleistung und zentrale Analysen. Sie bieten die Skalierbarkeit und Sicherheit, die von verschiedenen Branchenanwendungen benötigt werden. Der Trend entspricht der Modernisierung von Legacy-Infrastrukturen durch Edge-Cloud-Integration.

Nach Unternehmensgröße

Große Unternehmen stellen das dominierende Segment dar, aufgrund umfangreicher IT-Infrastrukturanforderungen. Diese Organisationen setzen lokalisierte Rechenzentren ein, um die Geschäftskontinuität zu verbessern. Kleine und mittlere Unternehmen adoptieren zunehmend modulare und verwaltete Edge-Lösungen. Der U.S. Edge Data Center Market unterstützt KMU mit kosteneffizienten Hosting- und Datenmanagement-Services. Die Akzeptanz unter Startups wächst durch cloudbasierte Abonnementmodelle, die Skalierbarkeit bieten.

Nach Anwendung / Anwendungsfall

Die Segmente Leistungsüberwachung und Umweltmanagement dominieren aufgrund der Anforderungen an die Betriebssicherheit. Asset Management und Kapazitätsoptimierung gewinnen in den Bereichen Fertigung und Energie an Bedeutung. Die Integration von Analysen verbessert die datengesteuerte Leistung und die vorausschauende Wartung. Dies spiegelt den Fokus des Marktes auf intelligente Infrastruktur und Automatisierungstools wider. Edge-Einrichtungen unterstützen nun BI-, Kontrollsysteme und Nachhaltigkeits-Tracking-Funktionen.

Nach Endbenutzerbranche

Der IT- und Telekommunikationssektor führt mit weit verbreiteter Bereitstellung über Netzwerkknoten. BFSI und Gesundheitswesen folgen aufgrund von compliance-gesteuerten Infrastrukturbedürfnissen. Einzelhandel und E-Commerce adoptieren Edge-Systeme, um Echtzeit-Kundenerfahrungen zu liefern. Luft- und Raumfahrt, Verteidigung und Versorgungsunternehmen verlassen sich auf sie für Sicherheit und Prozessoptimierung. Der U.S. Edge Data Center Market profitiert von branchenübergreifenden digitalen Transformationsinitiativen.

Regionale Einblicke

Nordost- und Mid-Atlantic-Region dominieren mit 38% Anteil

Die Nordost- und Mid-Atlantic-Regionen führen den U.S. Edge Data Center Market mit einem Anteil von 38% an. Eine starke Cloud- und Telekompräsenz in New York, Virginia und New Jersey treibt das Wachstum an. Diese Gebiete beherbergen wichtige Interconnection-Hubs, die nationale und internationale Netzwerke unterstützen. Unternehmen bevorzugen die Nähe zu großen Bevölkerungszentren und Finanzinstitutionen. Die Verfügbarkeit von Strom- und Glasfaserinfrastruktur zieht großangelegte Investitionen an. Sie stärkt ihre Dominanz in der Konnektivität und Cloud-Services innerhalb der Region.

- Zum Beispiel betreibt Nasdaq seine U.S. Aktienmärkte vom Equinix NY11 Rechenzentrum in Carteret, New Jersey, das als primärer Hub für Low-Latency-Handel und Interconnection dient. Im Jahr 2024 verbesserte Equinix seine Finanzökosystem-Infrastruktur am New Jersey Campus, um die Cloud-Konnektivität und Handelsleistung für Finanzinstitutionen zu verbessern.

Süd- und Midwest-Regionen entwickeln sich zu Hochwachstumszonen mit 33% Anteil

Die Süd- und Midwest-Regionen halten einen Anteil von 33%, angetrieben durch expandierende digitale Ökosysteme. Städte wie Dallas, Chicago und Atlanta fungieren als zentrale Konnektivitätshubs. Die Region profitiert von niedrigeren Energiekosten und reichlich verfügbarem Land. Unternehmen adoptieren Edge-Infrastruktur, um industrielle IoT- und Fertigungsanwendungen zu unterstützen. Der strategische Standortvorteil gewährleistet reduzierte Latenz über mehrere Staaten hinweg. Er zieht weiterhin Dateninfrastrukturprojekte von führenden Technologieunternehmen und Telekommunikationsanbietern an.

- Zum Beispiel startete Digital Realty im September 2025 das Digital Realty Innovation Lab (DRIL) auf seinem Campus in Nord-Virginia, um KI- und Hybrid-Cloud-Bereitstellungen in einer Live-Umgebung mit hoher Dichte zu validieren, wobei Kunden Workloads mit realen Rechenzentrumsinfrastrukturen testen können.

Westregion expandiert schnell mit einem Anteil von 29% aufgrund technologischer Innovationen

Die Westregion erfasst einen Marktanteil von 29%, unterstützt durch die Cluster in Silicon Valley und Los Angeles. Eine hohe Konzentration von Hyperscale-Betreibern und Technologie-Startups treibt die Edge-Bereitstellung voran. Staaten wie Kalifornien, Oregon und Washington fördern die Einführung erneuerbarer Energien. Edge-Einrichtungen integrieren grüne Technologien und fortschrittliche Automatisierungslösungen. Sie profitieren von der Nähe zu Cloud-Verfügbarkeitszonen und Forschungszentren. Die Region behauptet ihre Position als Innovationskern des digitalen Infrastruktur-Ökosystems.

Wettbewerbseinblicke:

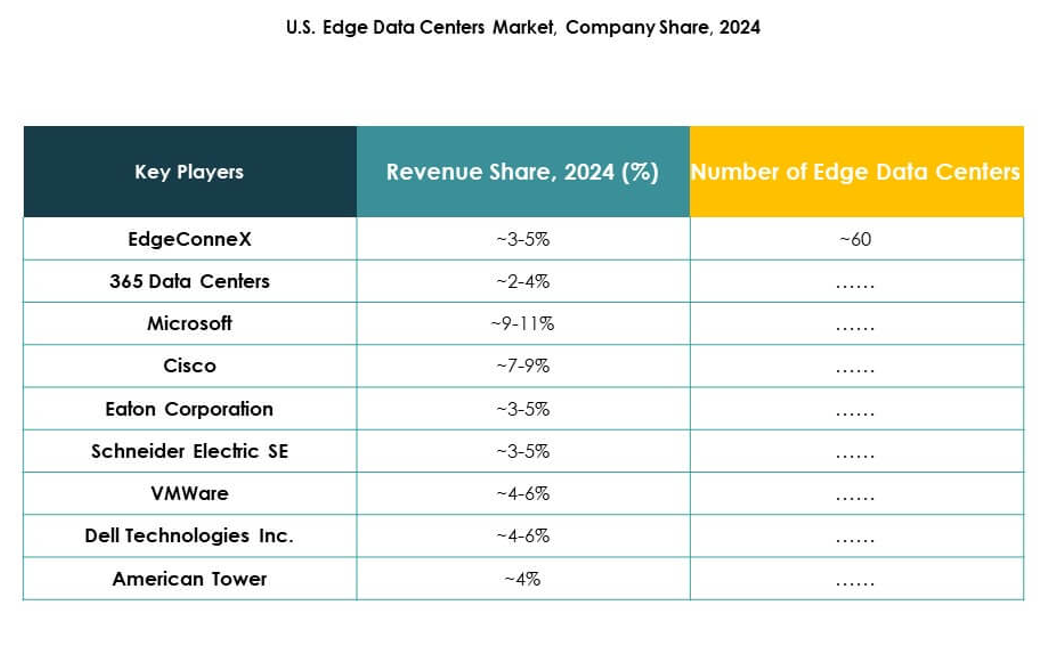

- 365 Operating Company LLC

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Compass Datacenters

- Fujitsu

- American Tower

- Cisco Systems, Inc.

- SixSq

- Microsoft Corporation

- VMware, Inc.

- Schneider Electric SE

- Rittal GmbH & Co. KG

Der US-amerikanische Edge-Rechenzentrumsmarkt zeichnet sich durch starken Wettbewerb unter Technologieführern, Infrastruktur-Anbietern und Cloud-Innovatoren aus. Er ist geprägt von kontinuierlichen Investitionen in lokale Einrichtungen, Automatisierung und energieeffizientes Design. EdgeConneX und Compass Datacenters konzentrieren sich auf schnelle regionale Bereitstellung, während Microsoft und Dell die Integration von Edge zu Cloud stärken. Schneider Electric und Eaton legen den Schwerpunkt auf fortschrittliches Energiemanagement und Nachhaltigkeit. Cisco, VMware und Fujitsu verbessern die Netzwerk- und Virtualisierungseffizienz durch softwaregesteuerte Lösungen. American Tower erweitert seine Edge-Node-Präsenz über Telekommunikationsstandorte und unterstützt die landesweite Abdeckung. Zusammenarbeit und Akquisitionen bleiben zentral für die Wettbewerbswachstumsstrategien in diesem sich entwickelnden Markt.

Neueste Entwicklungen:

- Im September 2025 stellte Airedale by Modine neue Produktlinien für präzise Kühlung, EdgeDX und EdgeAire, vor, die speziell für nordamerikanische Edge-Datenzentren entwickelt wurden. Damit positioniert sich das Portfolio für kompakte, hochdichte Einsätze am Netzwerkrand.

- Im August 2025 gaben EdgeConneX und Lambda öffentlich Pläne bekannt, fortschrittliche KI-Datenzentren in Chicago und Atlanta gemeinsam zu entwickeln. Die Anlage in Chicago wird ein Single-Tenant-Standort mit 23 MW sein, der speziell für hochdichte KI- und HPC-Workloads gebaut wurde und 2026 betriebsbereit sein soll. Diese Initiative nutzt die Ingenuity-Plattform von EdgeConneX und hybride Kühltechnologien, um die großflächige Erweiterung der KI-Infrastruktur zu unterstützen.

- Im August 2025 kündigte Nixxy Inc. die Übernahme von Edge-Datenzentren und Telekommunikationsanlagen an, um den Ausbau seiner KI-Infrastruktur und die Marktexpansion in den Vereinigten Staaten zu beschleunigen und seine Präsenz in edge-naher Infrastruktur zu stärken.

- Im Juli 2025 gab 365 Data Centers eine erweiterte Partnerschaft mit Megaport bekannt, um die Cloud-Konnektivität im US-amerikanischen Edge-Datenzentrum-Markt zu verbessern. Diese Partnerschaft führte dazu, dass Megaport neue Points-of-Presence in mehreren Einrichtungen von 365 Data Centers einführte, wodurch Kunden verbesserten Zugang zu Cloud-Diensten und direkte Konnektivitätsoptionen zu großen öffentlichen Cloud-Anbietern wie AWS, Microsoft Azure, Google Cloud, Oracle Cloud und IBM Cloud erhielten.

- Im Juli 2025 beschleunigte Eaton Corporation seine Bemühungen zur Transformation der Datenzentrum-Infrastruktur durch die Zusammenarbeit mit NVIDIA. Eaton entwickelt nächste Generationen von Energiemanagementsystemen, um die wachsenden Anforderungen von US-amerikanischen Edge- und KI-gesteuerten Datenzentren zu unterstützen. Ihre umfassende Energieplattform ist darauf ausgelegt, sowohl Zuverlässigkeit als auch Energieeffizienz zu optimieren, um dem schnellen Nachfragewachstum durch KI-Anwendungen gerecht zu werden.