Resumen ejecutivo:

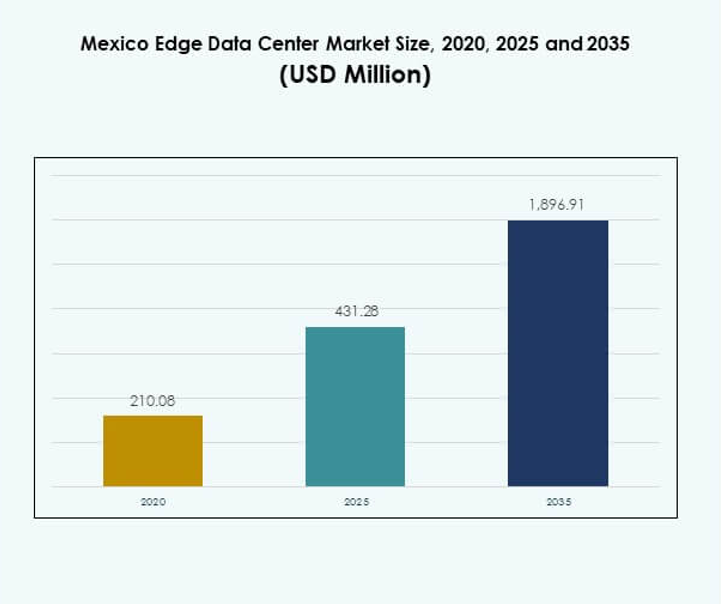

El tamaño del mercado de centros de datos Edge en México fue valorado en USD 210.08 millones en 2020, alcanzó USD 431.28 millones en 2025, y se anticipa que llegue a USD 1,896.91 millones para 2035, con un CAGR de 15.83% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Centros de Datos Edge en México 2025 |

USD 431.28 Millones |

| Mercado de Centros de Datos Edge en México, CAGR |

15.83% |

| Tamaño del Mercado de Centros de Datos Edge en México 2035 |

USD 1,896.91 Millones |

El mercado está impulsado por la rápida expansión del 5G, la adopción del IoT, y la creciente necesidad de computación de baja latencia en diversas industrias. Las empresas están invirtiendo en infraestructura edge modular y escalable para mejorar la eficiencia de datos, la seguridad y el análisis en tiempo real. Tiene una importancia estratégica para las empresas e inversores, ya que apoya la transformación digital de México, fortalece la automatización industrial y mejora la gestión de datos a nivel nacional para ecosistemas inteligentes.

El norte de México lidera debido a la fuerte industrialización y proximidad a EE.UU., atrayendo inversiones digitales transfronterizas. El centro de México, incluyendo Ciudad de México y Querétaro, está emergiendo como un centro digital clave apoyado por iniciativas gubernamentales y demanda empresarial. El sur de México se está desarrollando de manera constante a través de la integración de energías renovables y la expansión de la conectividad regional, creando un crecimiento nacional equilibrado en el panorama de la infraestructura de datos edge.

Impulsores del Mercado

Creciente Demanda de Procesamiento de Datos de Baja Latencia y Eficiencia de Red

El mercado de centros de datos Edge en México se beneficia de la creciente necesidad de computación de baja latencia en los ecosistemas digitales. Las empresas demandan procesamiento de datos inmediato para la automatización industrial, logística autónoma y dispositivos conectados. La infraestructura edge soporta latencias por debajo de 10 milisegundos, asegurando una entrega de servicios fluida. Los operadores de telecomunicaciones despliegan nodos edge cerca de los centros urbanos para reducir la congestión en las redes centrales. Apoya el análisis en tiempo real, la manufactura inteligente y las operaciones minoristas de próxima generación. Los proveedores de servicios en la nube invierten en instalaciones localizadas para mejorar el tiempo de respuesta para los usuarios empresariales. Los gobiernos fomentan la densificación de redes a través de la asignación de espectro 5G y la expansión de fibra. Esto crea un ecosistema que favorece el acceso rápido y transacciones digitales sin problemas.

Expansión de Redes 5G e Integración del Internet de las Cosas en Diversas Industrias

El rápido despliegue de 5G acelera la demanda de sitios de computación distribuidos. Los líderes de telecomunicaciones y los hiperescalares construyen instalaciones de borde regionales para gestionar cargas de trabajo impulsadas por IoT y sensores. Los centros de borde permiten un retorno eficiente y almacenamiento de datos dentro del creciente ecosistema de dispositivos conectados de México. Ayuda a industrias como la automotriz, logística y salud a desplegar aplicaciones inteligentes a gran escala. Los operadores locales colaboran con proveedores de tecnología global para fortalecer la capacidad y el tiempo de actividad. Los programas de ciudades inteligentes vinculados a 5G fomentan el despliegue de centros de datos modulares y prefabricados. Las empresas ven optimización de costos y mejora en la fiabilidad del servicio a través de infraestructura de computación localizada. Tal integración de IoT con arquitectura de borde transforma sectores intensivos en datos en operaciones digitales de primera línea.

- Por ejemplo, en febrero de 2024, AT&T México y Ericsson implementaron la primera red privada 5G de México en el CEDETEC del Tecnológico de Monterrey, estableciendo un banco de pruebas en vivo para casos de uso de robótica e IoT de baja latencia en el campus para acelerar aplicaciones industriales y de investigación con espectro dedicado e integración de computación en las instalaciones.

Avances Tecnológicos Impulsando Diseños de Borde Modulares, Escalables y Eficientes en Energía

La innovación tecnológica define la fortaleza competitiva de este mercado. Los centros de datos de borde modulares y en contenedores permiten una escalabilidad flexible en el creciente panorama de telecomunicaciones de México. Los sistemas avanzados de refrigeración y el monitoreo impulsado por IA mejoran la eficiencia operativa y la fiabilidad del tiempo de actividad. Se aprovecha la automatización y el mantenimiento predictivo para reducir interrupciones no planificadas. Las empresas adoptan soluciones alimentadas por energías renovables para alinearse con los objetivos de transición energética. El software inteligente orquesta las cargas de trabajo entre nodos centrales y de borde para un rendimiento óptimo. La adopción de unidades de procesamiento basadas en GPU acelera las cargas de trabajo de IA en entornos distribuidos. Estas mejoras aseguran un crecimiento sostenible en infraestructura y calidad de servicio.

- Por ejemplo, la instalación SMEXTP01 HyperEdge de Scala Data Centers en Tepotzotlán se lanzó con una capacidad crítica de Fase 1 de 5 MW y un área construida de 142,133 pies cuadrados, suministrada con energía 100% renovable y diseñada para personalización modular para servir a plataformas de hiperescala y contenido que requieren entrega localizada de baja latencia.

Importancia Estratégica de la Infraestructura de Borde para Empresas e Inversores

La infraestructura de borde fortalece la competitividad nacional al mejorar la soberanía de datos y la preparación digital. Las empresas locales obtienen control sobre aplicaciones críticas y cumplimiento de ciberseguridad. Reduce la dependencia de regiones de nube distantes, mejorando la continuidad y resiliencia del negocio. Los inversores reconocen un fuerte potencial de ROI debido al aumento de la digitalización empresarial. La expansión del comercio electrónico, fintech y streaming OTT impulsa el flujo de capital hacia la infraestructura de datos. La madurez del mercado apoya estrategias de despliegue híbrido para corporaciones multinacionales. Las asociaciones público-privadas aceleran el desarrollo de infraestructura a lo largo de corredores industriales. Esta combinación de apoyo político y adopción empresarial posiciona a México como un centro de borde regional crítico.

Tendencias del Mercado

Cambio Hacia Arquitecturas de Borde Distribuidas y Marcos de Nube Descentralizados

Las organizaciones en el mercado de centros de datos Edge en México están en transición hacia una infraestructura distribuida para equilibrar el rendimiento y el costo. Los nodos Edge descentralizados permiten un procesamiento más rápido para contenido digital, automatización industrial y análisis minorista. Las empresas adoptan modelos híbridos que combinan la nube pública con plataformas Edge regionales para un mejor control. Esto facilita el cumplimiento de los estándares emergentes de protección de datos. La descentralización apoya la computación en el borde de acceso múltiple para entornos de IoT y 5G. Los operadores regionales expanden la infraestructura más cerca de los puntos de consumo para mejorar la latencia y la resiliencia. Las redes definidas por software optimizan el enrutamiento de datos entre puntos finales. Este cambio arquitectónico marca una nueva fase en las estrategias de transformación digital.

Aumento de la Inversión en Monitoreo Habilitado por IA y Operaciones Autónomas

La integración de IA define la siguiente etapa de eficiencia y confiabilidad. Los operadores despliegan herramientas de aprendizaje automático para mantenimiento predictivo y análisis de rendimiento. Los sistemas de control basados en IA reducen el tiempo de inactividad y optimizan el uso de energía en redes distribuidas. Mejora la detección de fallos, la gestión de refrigeración y la utilización de recursos en regiones de alta demanda. Los proveedores ofrecen plataformas avanzadas de DCIM que integran automatización y análisis para visibilidad. Estos sistemas proporcionan información en tiempo real que mejora la vida útil de los activos y la seguridad operativa. Los centros de datos aprovechan los sistemas robóticos para agilizar la instalación y el mantenimiento. La tendencia hacia la automatización impulsada por IA está redefiniendo el futuro de la gestión de infraestructura.

Enfoque Creciente en la Integración de Energías Renovables y Estándares de Sostenibilidad

La sostenibilidad domina los nuevos planes de construcción de centros de datos en todo México. Los operadores invierten en instalaciones alimentadas por energías renovables utilizando fuentes solares y eólicas. La transición reduce la huella de carbono y asegura la estabilidad de los costos energéticos a largo plazo. Apoya los compromisos climáticos de México mientras mejora la confianza de los inversores en la infraestructura verde. Los sistemas de refrigeración eficientes en energía y reutilización de calor ganan rápida adopción en los principales centros. Los proveedores colaboran con proveedores de servicios públicos para acuerdos de compra de energía renovable. Los diseños de centros de datos enfatizan las certificaciones LEED e ISO para cumplir con los objetivos de sostenibilidad. La alineación con los estándares ambientales atrae a empresas globales que priorizan el cumplimiento ESG.

Papel Creciente del Edge en el Apoyo a Tecnologías Emergentes y Ecosistemas Inteligentes

La infraestructura Edge se vuelve vital para los ecosistemas digitales emergentes. Soporta aplicaciones de AR/VR, transmisión de video en tiempo real y plataformas de vehículos conectados. Las empresas adoptan la orquestación de Edge a la nube para análisis más rápidos y entrega de contenido. El mercado de centros de datos Edge en México habilita iniciativas de redes inteligentes y telemedicina a través de la computación localizada. Las empresas de telecomunicaciones y las startups tecnológicas cooperan en modelos de servicio de baja latencia. Las redes Edge proporcionan soporte de respaldo para robótica, vigilancia y aplicaciones de IA. Juega un papel clave en la habilitación de servicios digitales inmersivos para la innovación urbana. Esta evolución fomenta la autosuficiencia tecnológica y la modernización escalable.

Desafíos del Mercado

Limitaciones de Infraestructura, Restricciones Energéticas y Altos Requisitos de Capital

El mercado de centros de datos Edge en México enfrenta varias restricciones de desarrollo. La fiabilidad del suministro eléctrico y la estabilidad de la red plantean desafíos importantes para una operación consistente. El acceso limitado a energía renovable en zonas remotas afecta la viabilidad de los proyectos. Se requiere una gran inversión de capital para la adquisición de sitios, suministro de energía y equipos de refrigeración. Muchos operadores luchan por asegurar permisos y financiamiento para construcciones de alta densidad en el borde. La escasez de profesionales capacitados en automatización, ciberseguridad y operaciones añade más presión. El desarrollo de infraestructura fuera de las principales ciudades avanza lentamente debido a retrasos en políticas y servicios públicos. Tales restricciones retrasan los plazos de implementación y afectan la escalabilidad de la expansión regional.

Barreras Regulatorias, Preocupaciones de Ciberseguridad y Volatilidad de la Cadena de Suministro

La complejidad regulatoria en torno a la privacidad de datos y el cumplimiento de transferencias transfronterizas afecta la confianza de los inversores. La ausencia de políticas unificadas complica la coordinación entre entidades públicas y privadas. Expone las redes a riesgos relacionados con la protección de datos y la gestión de respuesta a incidentes. Las crecientes amenazas cibernéticas exigen marcos de seguridad avanzados que los operadores más pequeños pueden no tener. Las interrupciones en la cadena de suministro global retrasan la adquisición de equipos y aumentan los costos de instalación. Las dependencias de importación para hardware de TI limitan las capacidades de fabricación local. La combinación de estos factores eleva el riesgo y la incertidumbre operativa dentro del sector.

Oportunidades de Mercado

Emergencia de Infraestructura Inteligente y Potencial de Expansión Regional del Borde

Surge una oportunidad significativa de los programas de ciudades inteligentes y proyectos de digitalización industrial. La computación en el borde mejora el acceso a datos para servicios públicos, logística y sistemas de salud. Apoya la gestión de redes inteligentes, plataformas de movilidad y ecosistemas de manufactura de precisión. El crecimiento en los corredores industriales del norte fortalece el potencial de expansión regional del borde. Proveedores de nube y empresas de telecomunicaciones buscan empresas conjuntas para implementaciones escalables. Las iniciativas de economía digital respaldadas por el gobierno atraen inversiones en infraestructura a largo plazo. Las empresas locales se benefician de análisis más rápidos y menor riesgo operativo. Esta convergencia impulsa el desarrollo constante del ecosistema en regiones de alto crecimiento.

Integración de IA, 5G y Servicios en la Nube Creando Diferenciación Competitiva

La integración de tecnologías avanzadas desbloquea fuertes ventajas competitivas para operadores e inversores. Las instalaciones en el borde con soporte de IA y 5G ofrecen análisis en tiempo real y automatización para industrias. Mejora la capacidad de procesar grandes conjuntos de datos localmente con un retraso mínimo. Las empresas de telecomunicaciones exploran marcos de borde multi-inquilino para diversificar las ofertas de servicios. Los hiperescalares globales expanden sus huellas regionales para ofrecer soluciones personalizadas de nube-borde. Las empresas priorizan la computación de proximidad para aplicaciones críticas para la misión. La sinergia entre IA y el borde asegura una rápida escalabilidad para nuevos servicios digitales. Esta base fortalece la posición de México como un centro regional impulsado por la tecnología.

Segmentación del Mercado:

Por Tamaño del Centro de Datos

Los micro centros de datos dominan el mercado de centros de datos Edge en México debido a la creciente demanda de computación localizada y aplicaciones de baja latencia. Estas instalaciones compactas y modulares sirven a industrias que implementan soluciones de IoT, IA y ciudades inteligentes. Representan la mayor parte de las instalaciones debido a su escalabilidad y eficiencia de costos. Los centros de datos hiperescala y empresariales les siguen, respaldados por la expansión de servicios en la nube y el aumento de proyectos de transformación digital. La inversión continua de operadores de telecomunicaciones y TI en infraestructura micro-edge fortalece la posición de México en el procesamiento de datos distribuido y el avance de la conectividad regional.

Por Infraestructura Eléctrica

Los sistemas UPS lideran el mercado de centros de datos Edge en México, manteniendo la mayor participación debido a su papel vital en garantizar un suministro de energía ininterrumpido y estabilidad operativa. Las soluciones avanzadas de UPS de iones de litio y los diseños modulares mejoran la eficiencia y minimizan el tiempo de inactividad. Los generadores también registran un crecimiento constante con el aumento de los requisitos de respaldo para implementaciones fuera de la red y remotas. Los PDU y los conmutadores apoyan la distribución y monitoreo de energía confiables en entornos de red densos. Las actualizaciones continuas en infraestructura eléctrica mejoran la sostenibilidad, reducen las pérdidas de energía y satisfacen las crecientes demandas de rendimiento de industrias intensivas en datos y operadores de servicios 24/7.

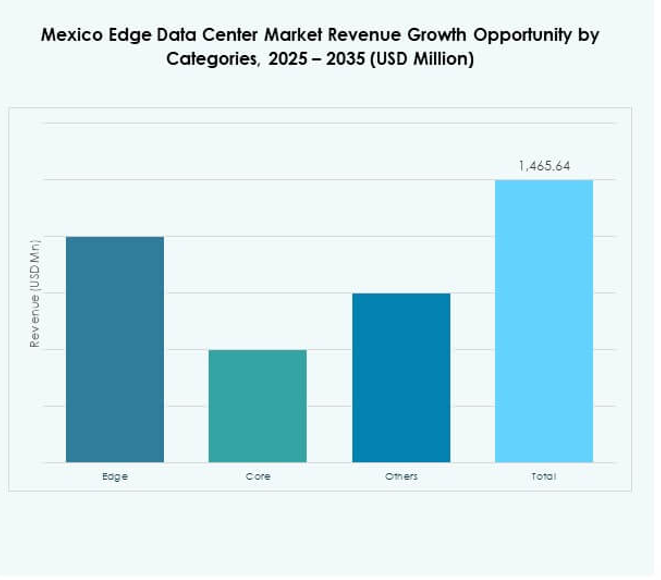

Por Categoría

La categoría edge domina el mercado de centros de datos Edge en México, impulsada por la rápida expansión de redes 5G, aplicaciones de IoT y comercio digital. Las implementaciones edge mejoran la velocidad de procesamiento de datos al minimizar la distancia de transmisión, crucial para servicios sensibles a la latencia. Los centros de datos centrales continúan siendo relevantes para el almacenamiento centralizado y las cargas de trabajo empresariales. Los modelos de implementación híbridos que integran ambas categorías se están volviendo prevalentes. Las empresas que invierten en instalaciones edge distribuidas obtienen ventajas estratégicas en análisis en tiempo real y computación localizada, creando un ecosistema de infraestructura digital equilibrado y resiliente en regiones industriales y metropolitanas.

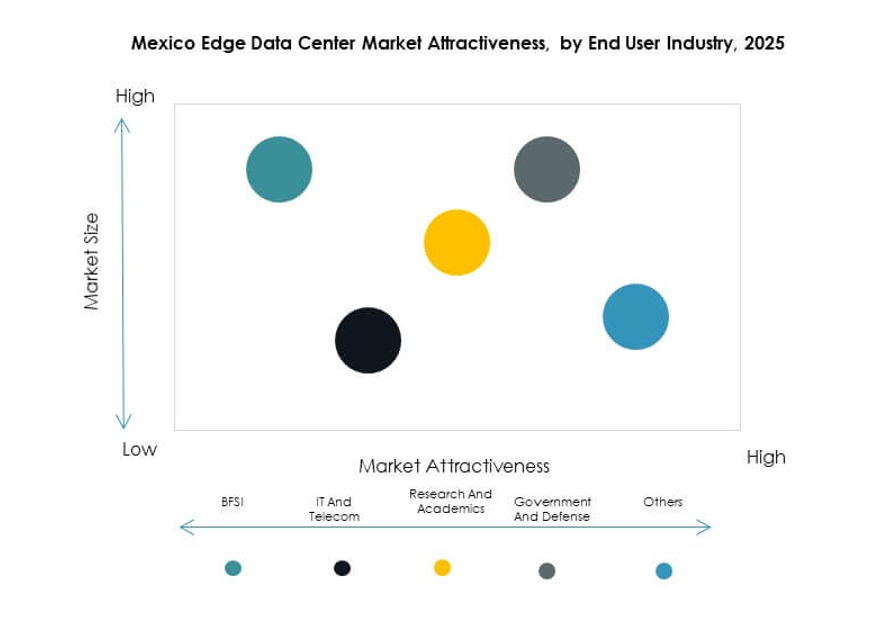

Por Industria de Usuario Final

El sector de TI y telecomunicaciones representa la mayor parte del mercado de centros de datos Edge en México, impulsado por el despliegue de 5G y el crecimiento del tráfico de datos de los servicios en la nube. El sector BFSI le sigue con una fuerte adopción de la computación edge para el procesamiento de transacciones en tiempo real y la detección de fraudes. Los sectores de manufactura y salud son adoptantes emergentes, aprovechando la infraestructura edge para la automatización y el diagnóstico remoto. Las entidades gubernamentales y de defensa integran la computación edge para mejorar la seguridad operativa y los sistemas de vigilancia. El ecosistema digital en expansión impulsa la adopción entre industrias, reforzando la infraestructura edge de México como base para la transformación digital nacional.

Perspectivas Regionales:

Norte de México

El norte de México tiene la mayor participación del 41% en el mercado de centros de datos Edge en México, respaldado por una fuerte industrialización y proximidad a los Estados Unidos. La ubicación estratégica de la región cerca de rutas comerciales clave y centros logísticos transfronterizos atrae inversiones multinacionales en centros de datos. Ciudades como Monterrey y Ciudad Juárez se han convertido en zonas de alta demanda para implementaciones edge, impulsadas por la automatización de manufactura y la optimización logística. Se beneficia de la conectividad de fibra establecida y la disponibilidad de energía renovable, fortaleciendo la confiabilidad operativa. Los principales operadores de telecomunicaciones y empresas hiperescala priorizan esta área para la gestión del tráfico de datos regional y aplicaciones de baja latencia.

- Por ejemplo, en julio de 2025, Equinix confirmó que el proyecto MO2 en Monterrey está en camino de ser su próximo lanzamiento de centro de datos en América Latina; la instalación está estratégicamente ubicada para mejorar la infraestructura digital transfronteriza y atraer implementaciones multinacionales.

Centro de México

El centro de México representa el 36% de la cuota de mercado, liderado principalmente por la Ciudad de México y Querétaro. Estas áreas metropolitanas sirven como la columna vertebral digital del país, albergando una concentración de empresas, redes de datos e instituciones gubernamentales. Las iniciativas de ciudades inteligentes en crecimiento y la digitalización del sector público en la región aceleran la expansión de la capacidad de los centros de datos. Se beneficia de una infraestructura eléctrica avanzada y acceso constante a redes de fibra de alta velocidad. La presencia de parques tecnológicos y proveedores de servicios de datos establecidos promueve la innovación continua. La adopción de servicios en la nube entre los sectores financiero y minorista impulsa un desarrollo significativo de infraestructura edge en esta subregión.

Sur de México

El sur de México captura un 23% de la cuota, mostrando un crecimiento constante respaldado por proyectos de conectividad regional e integración de energía renovable. El enfoque del gobierno en la modernización de infraestructura y la equidad regional fomenta nuevas inversiones en centros de datos en ciudades como Mérida y Villahermosa. Sigue siendo una frontera estratégica para expandir la inclusión digital y el acceso empresarial a la computación edge. El alto potencial solar de la región apoya la construcción de instalaciones edge sostenibles. La creciente demanda de los sectores de salud y educación mejora las capacidades locales de procesamiento de datos. Las iniciativas progresivas para mejorar la estabilidad de la red y la conectividad posicionan al sur de México como un centro emergente de edge.

- Por ejemplo, en abril de 2024, Mexico Telecom Partners (MTP) ingresó al programa Fermaca Fiber Partners y comenzó la segunda fase de su centro de datos edge en Mérida, desplegando servicios combinados de fibra oscura y micro-centro de datos edge que expandieron la conectividad de alta velocidad y el acceso digital para los clientes regionales.

Perspectivas Competitivas:

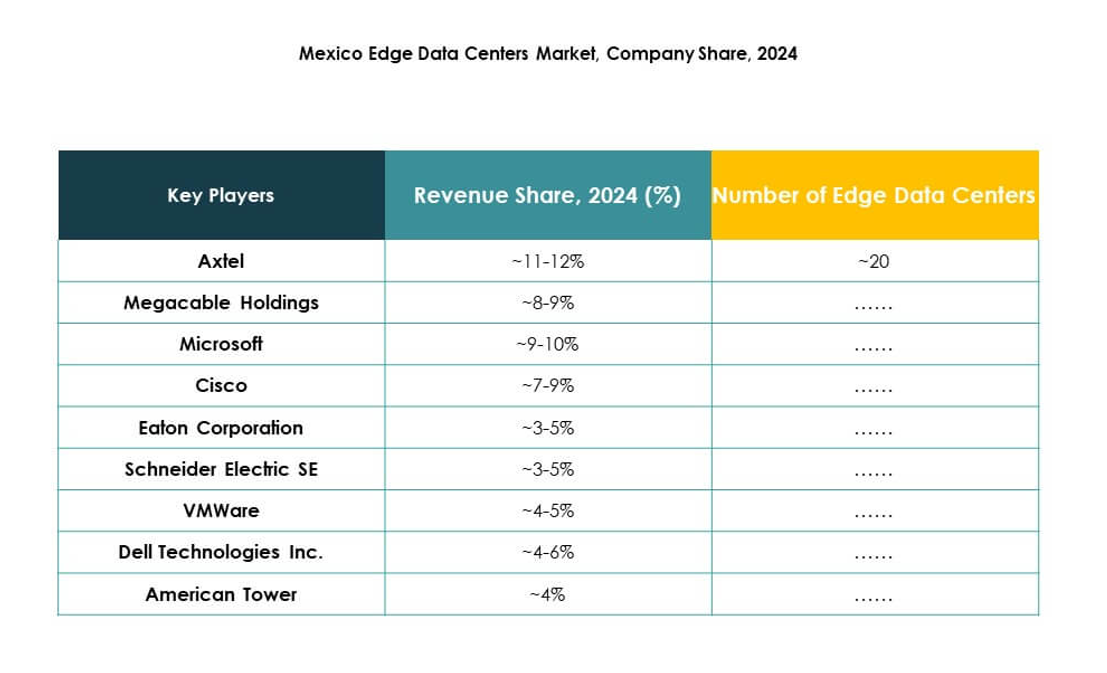

- Axtel

- Megacable Holdings

- Totalplay Telecom

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- American Tower

- Cisco

- SixSq

- Microsoft

- VMware

- Schneider Electric SE

- Rittal GmbH & Co. KG

El mercado de centros de datos edge en México presenta un entorno competitivo impulsado por la colaboración entre operadores de telecomunicaciones, proveedores de tecnología y especialistas en infraestructura. Muestra una fuerte participación tanto de actores nacionales como globales que se enfocan en la escalabilidad edge, diseños modulares y eficiencia energética. Empresas como EdgeConneX, Axtel y American Tower lideran la expansión de instalaciones y la integración de redes locales. Empresas tecnológicas globales, incluidas Dell Technologies, Microsoft y Cisco, mejoran el ecosistema a través de la convergencia nube-edge y la automatización. Proveedores como Schneider Electric y Rittal fortalecen la competitividad con sistemas avanzados de refrigeración y gestión de energía. Las asociaciones continuas, la innovación en servicios y las iniciativas de sostenibilidad definen la dirección estratégica de crecimiento de este mercado.

Desarrollos Recientes:

- En agosto de 2025, Mexico Telecom Partners (MTP) inició la segunda fase de su proyecto de centros de datos edge en Mérida, lo que expandió su presencia operativa a un total de 61 centros de datos edge en todo el país, fortaleciendo las capacidades de infraestructura distribuida para la conectividad y el procesamiento de datos en mercados metropolitanos y regionales emergentes.

- En junio de 2025, Edgenet lanzó una red nacional de centros de datos edge en México, comenzando con la inauguración de Mayia, un centro de inteligencia artificial reconocido por el Ministerio de Economía como el primer centro de IA con la designación “Hecho en México”; este despliegue es parte de un esfuerzo más amplio para implementar 30 instalaciones edge preparadas para IA en regiones como Baja California y Quintana Roo, tras la adquisición de sitios de centros de datos de Telefónica Movistar.

- En diciembre de 2024, Axtel desplegó la plataforma de computación edge Edgility de Telco Systems para ofrecer una solución de Experiencia del Cliente gestionada sobre su red, posicionando al operador para ofrecer servicios nativos de edge y de baja latencia en el mercado empresarial de México.