Resumen ejecutivo:

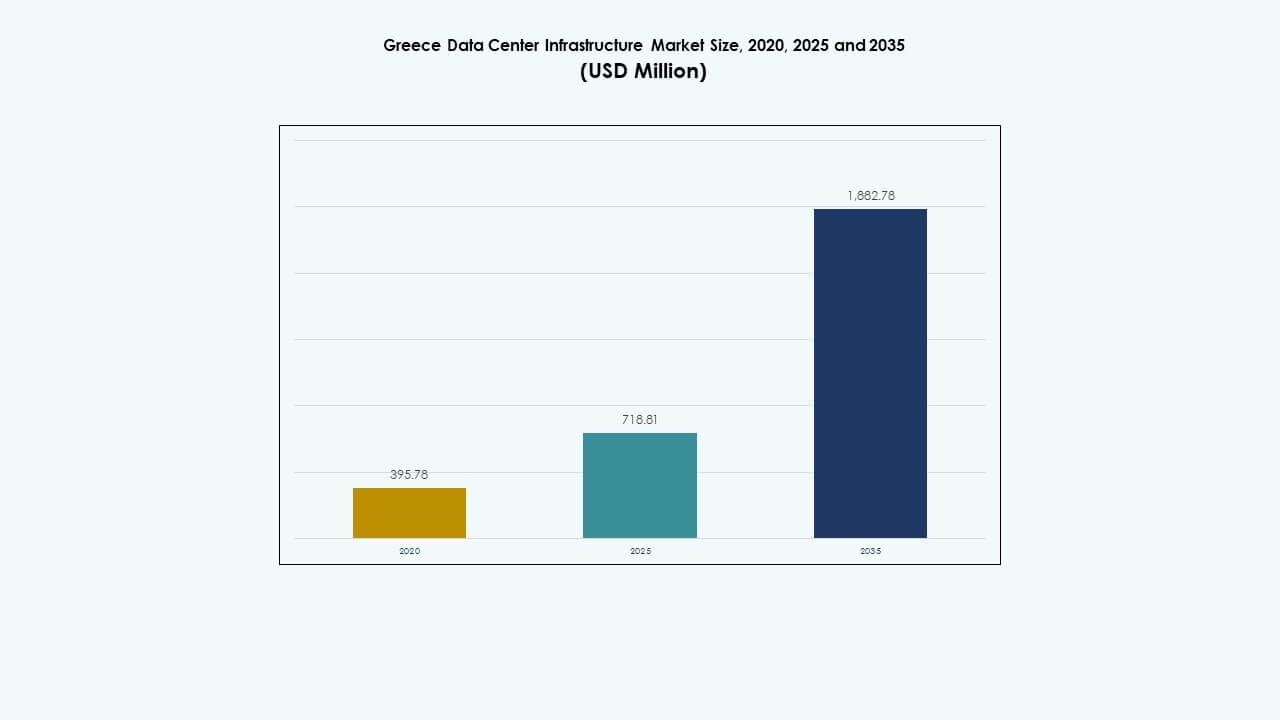

El tamaño del mercado de infraestructura de centros de datos en Grecia se valoró en USD 395.78 millones en 2020, aumentó a USD 718.81 millones en 2025 y se anticipa que alcanzará USD 1,882.78 millones para 2035, con un CAGR del 10.04% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Grecia 2025 |

USD 718.81 Millones |

| Mercado de Infraestructura de Centros de Datos en Grecia, CAGR |

10.04% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Grecia 2035 |

USD 1,882.78 Millones |

La fuerte transformación digital en las empresas y la rápida adopción de aplicaciones de nube, IA e IoT impulsan las actualizaciones de infraestructura a nivel nacional. El aumento de la inversión en instalaciones de borde y de hiperescala acelera el despliegue de sistemas eficientes de energía y refrigeración. La innovación en diseños modulares y prefabricados permite una escalabilidad más rápida, mientras que la sostenibilidad y la integración de energías renovables atraen a inversores globales. La posición estratégica del mercado apoya la conectividad regional y la soberanía de datos en el sudeste de Europa.

El sur de Grecia domina el crecimiento del mercado debido a la alta concentración de datos y la infraestructura de red avanzada en Atenas. Las regiones del norte, particularmente Tesalónica, emergen como centros secundarios respaldados por la digitalización industrial y el intercambio de datos transfronterizo. Las áreas occidentales e insulares muestran una adopción constante a través de instalaciones de borde más pequeñas. La ventaja geográfica de Grecia como puente de conectividad entre Europa, África y Asia fortalece su papel en el desarrollo de infraestructura de datos regional.

Impulsores del Mercado

Impulsores del Mercado

Aumento de la Demanda de Infraestructura Digital y en la Nube

El mercado de infraestructura de centros de datos en Grecia se expande mediante la adopción acelerada de la computación en la nube y la transformación digital empresarial. Las empresas modernizan las operaciones de TI para gestionar la creciente carga de trabajo y garantizar la soberanía de datos dentro de las fronteras de la UE. Gana tracción con el aumento del despliegue de modelos híbridos y multinube que apoyan el trabajo remoto. Las inversiones en redes de próxima generación fortalecen la velocidad y fiabilidad de la transferencia de datos. Las tecnologías energéticamente eficientes se convierten en una prioridad entre los operadores. Las empresas mejoran la resiliencia de la infraestructura para cumplir con los estándares de tiempo de actividad. Este cambio impulsa a los proveedores locales e internacionales a escalar operaciones en las principales ciudades griegas.

- Por ejemplo, Edgnex Data Centers (de DAMAC) y PPC Group lanzaron una empresa conjunta “Data In Scale” para un centro de datos de 12.5MW en la región de Ática de Atenas, con una inversión de €150 millones en la primera fase escalando a 25MW, con la construcción comenzando en el primer trimestre de 2025 para apoyar cargas de trabajo de IA y nube.

Adopción de Procesamiento de Datos en el Borde e Impulsado por IA

La adopción de la computación en el borde transforma cómo las empresas gestionan aplicaciones sensibles a la latencia. El mercado de infraestructura de centros de datos en Grecia se beneficia de nodos de datos locales que apoyan el análisis en tiempo real. Las cargas de trabajo de IA impulsan la demanda de servidores de alta densidad y sistemas de enfriamiento avanzados. Los sectores industriales despliegan herramientas de monitoreo inteligente para el mantenimiento predictivo y la automatización de procesos. Los operadores de telecomunicaciones expanden redes de respaldo 5G, mejorando la conectividad regional. La innovación en micro centros de datos mejora la prestación de servicios en áreas remotas. Los proveedores invierten en infraestructura preparada para IA que asegura baja latencia y optimización de energía.

Inversiones del Gobierno y la UE Fortalecen las Bases Digitales

Una fuerte alineación política con los objetivos de la Década Digital de la UE impulsa el impulso inversor. Grecia atrae proyectos cofinanciados que se centran en nubes seguras y centros de gestión de datos. Las asociaciones público-privadas fortalecen la capacidad de datos a nivel nacional y apoyan iniciativas ecológicas. El mercado de infraestructura de centros de datos en Grecia se alinea con los marcos de ciberseguridad y sostenibilidad de la UE. Los gobiernos locales facilitan el acceso a terrenos y permisos para la expansión a gran escala. El creciente énfasis en sistemas energéticamente eficientes mejora la competitividad. El creciente apoyo institucional construye confianza entre los inversores en zonas clave de desarrollo.

- Por ejemplo, la Ley 5069/2023 de Grecia establece reglas claras de construcción y zonificación para centros de datos, definiendo usos de suelo permitidos y estándares de construcción. La regulación simplifica los procedimientos de licencias y fortalece la posición de Grecia como un centro atractivo para la inversión en infraestructura digital alineada con los objetivos de sostenibilidad y eficiencia energética de la UE.

Importancia Estratégica para Inversores y Empresas

El mercado gana peso estratégico debido a la posición geográfica de Grecia como puerta digital entre Europa, África y Asia. Permite interconexiones de baja latencia a través de mercados regionales. La alta conectividad de fibra y las redes de cables submarinos mejoran el flujo de datos transfronterizo. Los inversores globales reconocen el potencial en el ecosistema de infraestructura estable de Grecia. El mercado de infraestructura de centros de datos en Grecia ofrece ventajas de costos en comparación con Europa Occidental. Las empresas multinacionales expanden su presencia para asegurar la continuidad y resiliencia del negocio. La modernización continua de la infraestructura fortalece la competitividad digital nacional.

Tendencias del Mercado

Tendencias del Mercado

Cambio Hacia Diseños de Centros de Datos Sostenibles y Ecológicos

Las crecientes preocupaciones energéticas impulsan la inversión en instalaciones alimentadas por energías renovables. Los operadores integran fuentes de energía solar y eólica para reducir la dependencia de la red. El mercado de infraestructura de centros de datos en Grecia es testigo de la innovación en diseño centrada en la reutilización del calor y el enfriamiento inteligente. Las empresas adoptan sistemas avanzados de flujo de aire para mantener la eficiencia operativa. Los diseños modulares reducen el desperdicio y aceleran los tiempos de construcción. Los programas de certificación sostenible ganan tracción entre los grandes desarrolladores. Esta transición se alinea con los objetivos nacionales de neutralidad de carbono.

Expansión de Instalaciones de Gran Escala y Colocación

La creciente demanda de capacidad informática a gran escala impulsa proyectos hiperescalables. Los proveedores globales establecen centros para satisfacer la expansión de servicios en la nube. La demanda de colocation crece a medida que las empresas buscan infraestructura escalable y gestionada. El mercado de infraestructura de centros de datos en Grecia ve una participación más fuerte de proyectos respaldados por telecomunicaciones. La integración de herramientas de automatización optimiza la utilización de racks. Los modelos multiinquilino proporcionan flexibilidad para startups y pymes. La rápida escalabilidad fomenta nuevas inversiones cerca de Atenas y Tesalónica.

Integración de Sistemas de Refrigeración Líquida y Optimización por IA

Las cargas de trabajo de computación de alto rendimiento impulsan a los operadores hacia la tecnología de refrigeración líquida. La integración de IA y aprendizaje automático optimiza la gestión térmica y la asignación de recursos. El mercado de infraestructura de centros de datos en Grecia adopta la refrigeración por inmersión para mejorar la eficiencia. Las instalaciones emplean gemelos digitales para monitoreo en tiempo real y mantenimiento predictivo. Las actualizaciones de hardware mejoran la densidad y reducen la salida de calor. Los proveedores desarrollan sistemas de gestión inteligentes para el control ambiental. El enfoque se desplaza hacia un rendimiento equilibrado y el uso de energía.

Auge de Modelos de Construcción Modular y Prefabricada

Los desarrolladores adoptan diseños modulares para acortar los ciclos de implementación. Los módulos prefabricados permiten una expansión por fases manteniendo los estándares de calidad. El mercado de infraestructura de centros de datos en Grecia se beneficia de la experiencia local en ingeniería que apoya construcciones más rápidas. Los sistemas modulares aseguran una distribución consistente de energía y refrigeración. Las soluciones fabricadas en fábrica reducen los costos de construcción y mejoran la fiabilidad. Los operadores aprovechan la escalabilidad plug-and-play para atender la creciente demanda. La tendencia apoya el desarrollo de infraestructuras resilientes y adaptativas.

Desafíos del Mercado

Desafíos del Mercado

Altos Costos Energéticos y Restricciones de Suministro Eléctrico

La dependencia energética sigue siendo una preocupación para la sostenibilidad a largo plazo. Las altas tarifas eléctricas desafían la rentabilidad de los grandes operadores de datos. El mercado de infraestructura de centros de datos en Grecia enfrenta presión para adoptar energías renovables más rápidamente. Las limitaciones de la red eléctrica en zonas remotas restringen las oportunidades de expansión. Equilibrar la eficiencia con la asequibilidad se vuelve complejo para los desarrolladores de nivel medio. Las empresas de servicios locales deben mejorar la fiabilidad de la red para apoyar el tiempo de actividad continuo. Los operadores exploran sistemas de energía híbrida para compensar la volatilidad de los costos.

Fuerza Laboral Calificada Limitada y Barreras Regulatorias Complejas

El mercado experimenta una escasez de profesionales capacitados en ingeniería de centros de datos. La limitada experiencia local ralentiza la adopción de tecnologías emergentes. El mercado de infraestructura de centros de datos en Grecia navega por reglas de cumplimiento en evolución bajo marcos de la UE y nacionales. Los largos procesos de permisos retrasan la ejecución de proyectos. Los operadores enfrentan problemas de coordinación con sistemas de aprobación de múltiples agencias. Los programas de desarrollo de habilidades son esenciales para satisfacer las necesidades de capacidad futura. La claridad regulatoria y las políticas simplificadas podrían acelerar el despliegue de infraestructuras.

Oportunidades del Mercado

Creciente Enfoque en la Integración de Energías Renovables

La transición hacia fuentes de energía renovable abre oportunidades significativas. El potencial de la energía solar y eólica mejora la sostenibilidad para nuevas instalaciones. El mercado de infraestructura de centros de datos en Grecia se beneficia de la financiación de la UE para la transformación verde. Los inversores prefieren centros de datos diseñados para operaciones con cero emisiones netas de carbono. La expansión del almacenamiento de energía y los sistemas de microredes apoya un suministro ininterrumpido. Estos avances mejoran la resiliencia operativa mientras reducen las emisiones.

Papel Emergente como Puerta de Entrada Digital Regional

La ubicación de Grecia la posiciona como un puente para el tráfico de datos intercontinental. Las rutas de cables submarinos que conectan Europa, África y Asia aumentan el atractivo de la conectividad. El mercado de infraestructura de centros de datos en Grecia atrae a jugadores de hiperescala que buscan presencia regional. La expansión de la fibra y los nodos de borde fortalece el flujo de datos transfronterizo. Las asociaciones locales crean un ecosistema competitivo para la integración de servicios en la nube globales. La oportunidad refuerza el papel de Grecia como un centro tecnológico regional.

Segmentación del Mercado

Por Tipo de Infraestructura

La infraestructura eléctrica domina debido a su papel crítico en el tiempo de actividad y la fiabilidad. El mercado de infraestructura de centros de datos en Grecia depende en gran medida de sistemas de energía robustos y soluciones de respaldo. La infraestructura mecánica e informática sigue de cerca, respaldada por sistemas de enfriamiento eficientes y servidores escalables. Los componentes civiles y arquitectónicos añaden resiliencia al diseño estructural. Las inversiones en sistemas avanzados mejoran el rendimiento y la sostenibilidad en todas las instalaciones.

Por Infraestructura Eléctrica

El suministro ininterrumpido de energía (UPS) y las PDUs representan las principales inversiones. El mercado de infraestructura de centros de datos en Grecia enfatiza la estabilidad de la conexión a la red y los sistemas de respaldo energético. Los operadores despliegan almacenamiento de energía en baterías para una conmutación por error sin interrupciones. Los interruptores y sistemas de transferencia de energía mejoran la fiabilidad en instalaciones multiinquilino. La eficiencia eléctrica apoya los objetivos de sostenibilidad y reduce el gasto operativo.

Por Infraestructura Mecánica

Las unidades de enfriamiento, enfriadores y sistemas de contención lideran el segmento. El mercado de infraestructura de centros de datos en Grecia integra una gestión eficiente del calor para soportar cargas de trabajo de alta densidad. Los enfriadores refrigerados por agua ganan popularidad para grandes salas de datos. Las bombas y tuberías aseguran una regulación estable de la temperatura. Las mejoras mecánicas optimizan el uso de energía y extienden la vida útil del equipo.

Por Civil / Estructural & Arquitectónico

Las bases sólidas, los materiales de envoltura y los sistemas modulares dominan el diseño de proyectos. El mercado de infraestructura de centros de datos en Grecia prioriza la durabilidad frente a las condiciones climáticas regionales. Los pisos elevados y las estructuras modulares prefabricadas permiten una escalabilidad flexible. Los estándares de construcción se alinean con las regulaciones de seguridad y energía de la UE. La innovación civil y arquitectónica reduce el tiempo y costo de construcción.

Por Infraestructura de TI & Red

Los sistemas de servidores y almacenamiento tienen una participación líder. El mercado de infraestructura de centros de datos en Grecia crece mediante la adopción de redes de alta velocidad y cableado de fibra. La integración de hardware preparado para IA impulsa la eficiencia informática. Las soluciones de racks y gabinetes mejoran el flujo de aire y la accesibilidad. La innovación en TI impulsa la escalabilidad operativa en instalaciones en la nube y empresariales.

Por Tipo de Centro de Datos

Los centros de colocación y los centros de datos empresariales dominan debido a la flexibilidad y los beneficios de compartir costos. Las instalaciones de hiperescala y edge ganan terreno con la adopción tecnológica global. El mercado de infraestructura de centros de datos en Grecia aprovecha la expansión híbrida para un despliegue optimizado. Estas categorías apoyan a diversas industrias, incluyendo telecomunicaciones, finanzas y manufactura.

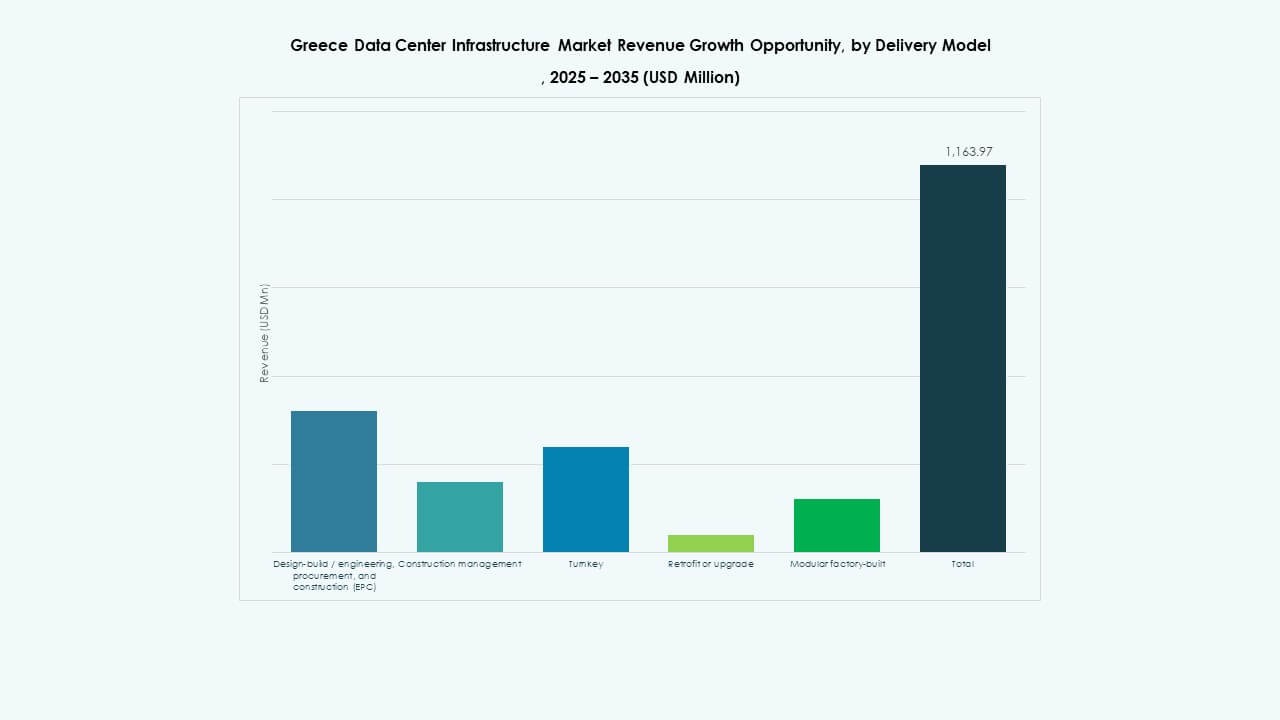

Por Modelo de Entrega

Los proyectos de diseño-construcción y llave en mano lideran debido a la rapidez y el control. El mercado de infraestructura de centros de datos en Grecia utiliza modelos modulares prefabricados para una puesta en marcha más rápida. Los enfoques de remodelación y actualización mantienen los sitios más antiguos. Los contratistas EPC ofrecen ejecución de proyectos integrados bajo estrictos estándares de rendimiento.

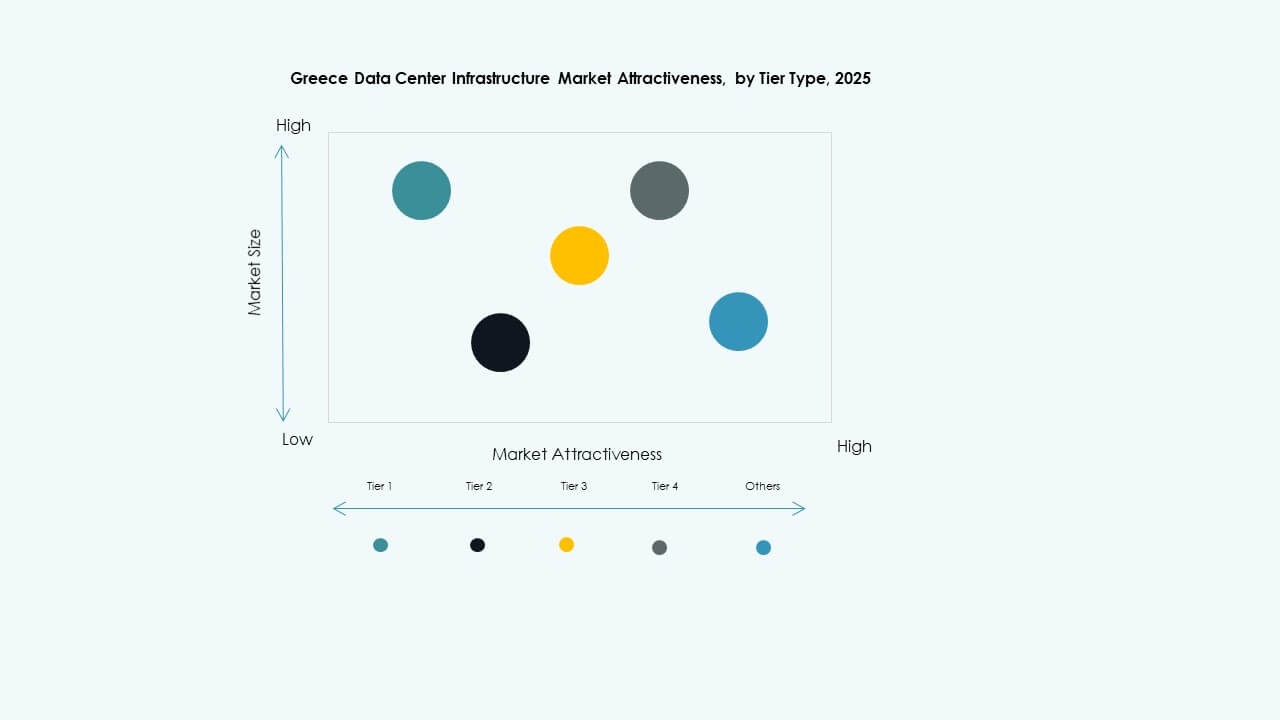

Por Tipo de Nivel

Los centros de datos de Nivel 3 dominan por su equilibrio entre costo y resiliencia. El mercado de infraestructura de centros de datos en Grecia observa un aumento en la adopción de Nivel 4 entre los operadores de hiperescala. Los niveles 1 y 2 siguen siendo adecuados para pequeñas empresas y aplicaciones edge. La tolerancia mejorada a fallos respalda la fiabilidad del nivel de servicio en todos los niveles de las instalaciones.

Perspectivas Regionales

Perspectivas Regionales

El Sur de Grecia Dominando la Cuota de Mercado

El sur de Grecia posee más del 45% de la cuota, impulsado por los centros de hiperescala y colocación con sede en Atenas. El mercado de infraestructura de centros de datos en Grecia se beneficia de la proximidad a redes de fibra y conglomerados empresariales. La disponibilidad de energía y bienes raíces respalda el desarrollo a gran escala. La posición estratégica atrae a proveedores de servicios de telecomunicaciones y nube que expanden su presencia regional.

- Por ejemplo, el campus DATA4 “ATH1” en Paiania (región de Atenas) se encuentra en un terreno de 7.5 hectáreas y ofrece hasta 90 MW de capacidad de energía. La instalación de la primera fase (DC1) bajo este proyecto entregará 15 MW de capacidad de carga de TI.

El Norte de Grecia Emergiendo con Expansión de Infraestructura

Las regiones del norte contribuyen con alrededor del 30% de la cuota con crecientes instalaciones empresariales cerca de Tesalónica. El mercado de infraestructura de centros de datos en Grecia se beneficia de la conectividad logística con los países balcánicos. Los proyectos de desarrollo regional e instalaciones renovables aumentan el atractivo de inversión. La demanda de computación edge de las zonas industriales fomenta la infraestructura localizada.

Las Regiones Occidentales e Insulares Muestran Crecimiento Moderado

Las regiones occidentales e insulares poseen alrededor del 25% de la cuota, respaldadas por centros de colocación y edge más pequeños. El mercado de infraestructura de centros de datos en Grecia ve interés en construcciones modulares impulsadas por energías renovables. Los desafíos geográficos ralentizan la expansión a gran escala pero abren perspectivas para la computación distribuida. Estas áreas fortalecen la resiliencia de datos nacional y la cobertura de conectividad.

- Por ejemplo, Digital Realty lanzó su primer centro de datos en Creta, llamado HER1, que sirve como una instalación neutral para operadores diseñada para mejorar la conectividad del Mediterráneo Oriental a través de importantes enlaces de cables submarinos. El proyecto marca un paso clave en el fortalecimiento del papel de Grecia como un centro regional de intercambio de datos e interconexión.

Perspectivas Competitivas:

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- ABB Ltd.

- Schneider Electric SE

- Vertiv Group Corp.

- Digital Realty

- IBM Corporation

- Fujitsu Ltd.

- Lenovo Group Ltd.

El mercado de infraestructura de centros de datos en Grecia presenta una combinación equilibrada de líderes tecnológicos globales y operadores regionales. Permanece altamente competitivo debido a las inversiones continuas en gestión de energía, hardware de TI e innovaciones en refrigeración. Grandes proveedores como Schneider Electric y Vertiv se centran en sistemas energéticamente eficientes para apoyar los objetivos de sostenibilidad. Equinix y Digital Realty expanden la capacidad de colocación para satisfacer la creciente demanda empresarial. Cisco, Dell y Lenovo fortalecen su presencia en el mercado a través de soluciones escalables de TI y redes. ABB e IBM proporcionan infraestructura inteligente y herramientas de automatización que mejoran la eficiencia operativa. El mercado sigue favoreciendo las asociaciones, la construcción modular y los modelos de centros de datos ecológicos para mejorar la resiliencia y el rendimiento.

Desarrollos Recientes:

- En noviembre de 2025, Schneider Electric aseguró aproximadamente USD 2.3 mil millones en nuevos contratos de centros de datos en EE. UU. Los acuerdos incluyen importantes contratos de suministro con un operador a hiperescala y un proveedor líder de colocación para suministrar módulos de energía, sistemas de refrigeración, unidades UPS y conmutadores durante 2025–2026.

- En octubre de 2025, Hitachi firmó una asociación estratégica con OpenAI para expandir la infraestructura global de centros de datos de IA. Bajo este acuerdo, las empresas co-desarrollarán diseños de centros de datos modulares y prefabricados, infraestructuras de refrigeración y almacenamiento energéticamente eficientes, y planificarán estrategias de cadena de suministro para un despliegue confiable. El acuerdo tiene como objetivo operaciones sostenibles de centros de datos y una rápida expansión global de la infraestructura de IA.

- En septiembre de 2025, Schneider Electric lanzó sus soluciones EcoStruxure refrigeradas por líquido listas para IA, diseñadas para servidores de alta densidad que soportan cargas de trabajo basadas en GPU de NVIDIA, marcando un lanzamiento de producto significativo en infraestructura de centros de datos.