Resumen ejecutivo:

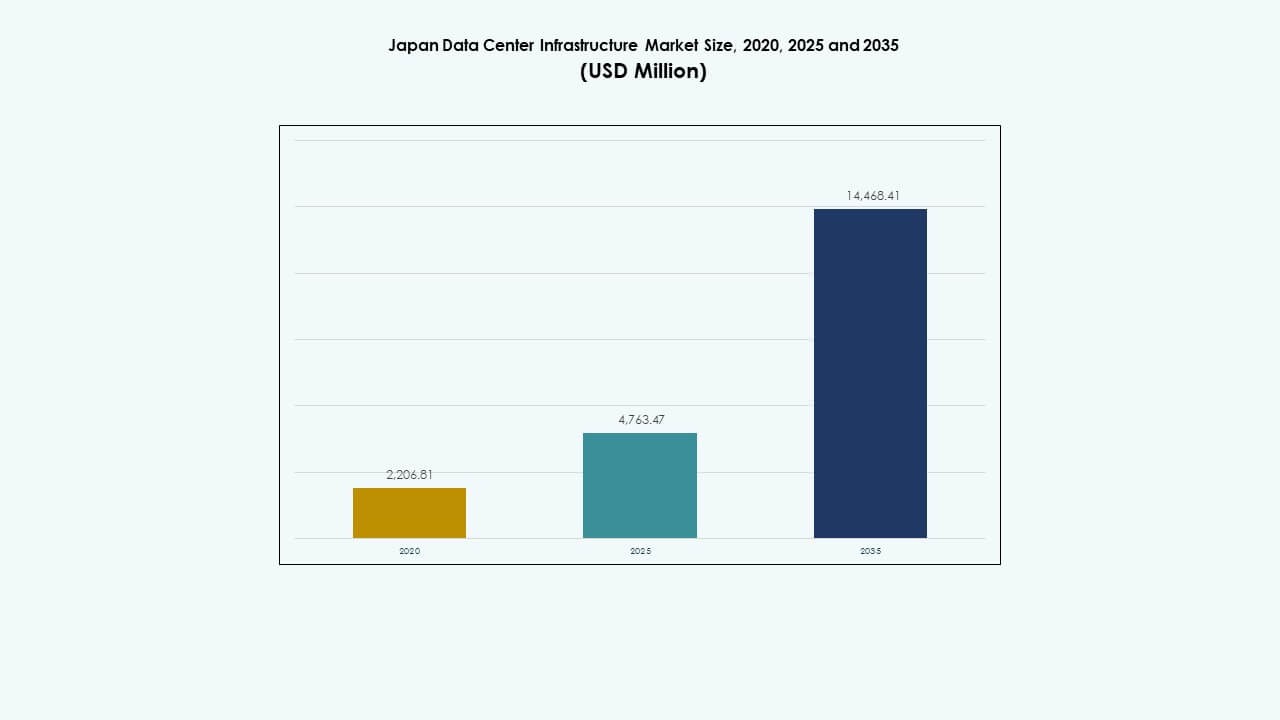

El tamaño del mercado de infraestructura de centros de datos en Japón fue valorado en USD 2,206.81 millones en 2020, alcanzando USD 4,763.47 millones en 2025 y se anticipa que llegue a USD 14,468.41 millones para 2035, con un CAGR del 11.65% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Japón 2025 |

USD 4,763.47 Millones |

| Mercado de Infraestructura de Centros de Datos en Japón, CAGR |

11.65% |

| Tamaño del Mercado de Infraestructura de Centros de Datos en Japón 2035 |

USD 14,468.41 Millones |

La creciente adopción de IA, el despliegue de 5G y la migración a la nube están transformando las necesidades de infraestructura en todas las industrias. Los operadores de hiperescala y colocación invierten en sistemas escalables y energéticamente eficientes para soportar cargas de trabajo de alta densidad y sensibles a la latencia. La innovación en refrigeración, construcción modular y gestión energética mejora el rendimiento y la sostenibilidad. Las empresas valoran estos activos por su estabilidad a largo plazo y bajo riesgo operativo. Para los inversores, el mercado de infraestructura de centros de datos en Japón ofrece retornos duraderos, demanda constante y alineación con los objetivos nacionales de transformación digital.

Tokio y Yokohama dominan el mercado debido a la fuerte actividad empresarial, alta conectividad y presencia de hiperescala. Osaka sirve como un centro secundario clave, impulsado por la manufactura, finanzas y logística. Regiones emergentes como Hokkaido y Kyushu atraen inversiones por su disponibilidad de tierras, energía renovable y menores costos operativos. Estas áreas apoyan el cambio de Japón hacia la computación en el borde y la resiliencia de datos regional. Esta distribución geográfica fortalece el ecosistema de infraestructura en general.

Impulsores del Mercado

Impulsores del Mercado

Fuerte Integración en la Nube y Demanda de Infraestructura Escalable Entre las Empresas Japonesas

El sector empresarial de Japón muestra una acelerada migración a modelos de nube pública e híbrida. Las empresas demandan entornos de centros de datos altamente escalables y seguros para soportar IA, IoT y análisis. Esto ha llevado a un aumento en las inversiones en infraestructura de hiperescala y colocación. Los operadores se centran en la redundancia de energía, la resiliencia de la red y la tolerancia a fallos. El mercado de infraestructura de centros de datos en Japón se beneficia de arrendamientos a largo plazo predecibles por parte de hiperescala globales. La modernización de TI es central para la competitividad digital en todos los sectores. Los servicios financieros y las empresas de comercio electrónico impulsan una gran parte de la demanda. La posición estratégica asegura tasas de ocupación estables y retornos favorables para los inversores.

- Por ejemplo, Colt Data Centre Services lanzó Inzai‑3 en 2020 con 8,000 metros cuadrados de espacio blanco y redundancia equivalente a Tier 3 con alimentación eléctrica dual. Esto ha llevado a un aumento en las inversiones en infraestructura de hiperescala y colocación.

La Computación en el Borde y el Despliegue de 5G Refuerzan la Demanda de Infraestructura Más Allá de los Núcleos Urbanos Principales

El despliegue nacional de 5G en Japón está generando demanda de infraestructura descentralizada en el borde. Los operadores de centros de datos están desplegando nodos de borde compactos y de alta densidad cerca de las poblaciones de usuarios. Estas instalaciones reducen la latencia y soportan análisis en tiempo real para sistemas autónomos e IoT. El Mercado de Infraestructura de Centros de Datos en Japón se está moviendo hacia un modelo de diseño distribuido. Los proyectos automotrices y de ciudades inteligentes anclan las inversiones regionales en el borde. Las ciudades de nivel 2 atraen despliegues debido a la disponibilidad de energía y menores costos de tierra. El crecimiento en el borde complementa los centros de colocación principales en Tokio y Osaka. La densificación de la red y la cobertura del borde permiten servicios digitales de baja latencia en todo el país.

Innovación en Refrigeración, Optimización Energética y Sistemas Modulares

Los sistemas de refrigeración de nueva generación reducen el uso de energía en entornos de servidores de alta densidad. Los operadores adoptan la refrigeración líquida directa al chip y el control térmico impulsado por IA. El Mercado de Infraestructura de Centros de Datos en Japón muestra una fuerte tracción en diseños sostenibles y de alta eficiencia. La construcción modular acelera el despliegue y minimiza el impacto ambiental. Los incentivos gubernamentales promueven el uso de energía renovable en los centros de datos. Las limitaciones geográficas de Japón impulsan la innovación en centros de datos verticales y subterráneos. Las prácticas de construcción eficientes ayudan a reducir las puntuaciones de PUE. Estas tendencias mejoran la competitividad mientras se alinean con los objetivos ESG.

- Por ejemplo, el Centro de Datos Shiroi-1 de NTT cerca de Tokio está diseñado para ofrecer 24 MW de carga de TI en 7,360 metros cuadrados de espacio para servidores. Es parte de un importante campus de hiperescala destinado a apoyar el crecimiento empresarial y en la nube en Japón.

Inversión Estratégica de Proveedores Globales de Nube y Gigantes de Telecomunicaciones Nacionales

Amazon Web Services, Google, Microsoft y Alibaba expanden sus zonas de nube en Japón. Líderes nacionales como NTT Communications y SoftBank invierten en capacidad de hiperescala y cable submarino. El Mercado de Infraestructura de Centros de Datos en Japón apoya horizontes de inversión a largo plazo y claridad regulatoria. Crecen las asociaciones entre desarrolladores inmobiliarios y especialistas en infraestructuras digitales. Los gestores de activos reales y los fondos soberanos muestran un creciente interés en el mercado. Las altas barreras de entrada aseguran baja volatilidad e ingresos duraderos para los inversores institucionales. La estabilidad geopolítica de Japón respalda su papel como un centro digital en el noreste de Asia.

Tendencias del Mercado

Tendencias del Mercado

Infraestructura Optimizada por IA y Creciente Uso de Granjas de Servidores Basadas en GPU

El entrenamiento e inferencia de modelos de IA requieren un poder de cómputo masivo. La demanda de clusters impulsados por GPU impulsa el diseño de nueva infraestructura. El mercado de infraestructura de centros de datos en Japón ve un despliegue rápido de instalaciones preparadas para IA. Los operadores invierten en racks de alta densidad de potencia y sistemas de enfriamiento reforzados. Las empresas buscan plataformas de IA como servicio alojadas localmente. La demanda de GPU supera la capacidad tradicional basada en CPU. Los casos de uso van desde la manufactura y logística hasta fintech y juegos. Las instalaciones están diseñadas para la disipación de calor y el procesamiento paralelo rápido.

Cambio hacia el Abastecimiento de Energía Renovable y Objetivos de Instalaciones Carbono-Neutrales

Los operadores apuntan a operaciones carbono-neutrales para 2030 o antes. Las asociaciones con energía solar, eólica e hidroeléctrica apoyan la construcción sostenible de centros de datos. El mercado de infraestructura de centros de datos en Japón se alinea con la Estrategia de Crecimiento Verde del gobierno. Los proveedores de colocación ofrecen instalaciones certificadas como verdes para atraer a clientes conscientes de ESG. Los centros de datos invierten en programas de compensación de carbono y arreglos solares en el sitio. Los sistemas de almacenamiento de energía estabilizan la variabilidad del suministro renovable. Las empresas adoptan certificaciones de construcción verde como CASBEE y LEED. Redes más limpias y enfriamiento avanzado reducen la huella de carbono.

Seguridad Avanzada y Arquitectura de Confianza Cero Impulsando Reformas de Infraestructura

Las amenazas cibernéticas remodelan las prioridades de la arquitectura física y digital. Los operadores implementan marcos de confianza cero y control de acceso multifactor. El mercado de infraestructura de centros de datos en Japón responde con infraestructura reforzada para cargas de trabajo seguras. Los clientes demandan certificaciones de alto nivel, incluidas ISO/IEC 27001 y SOC 2. Los sistemas de acceso físico integran biometría y monitoreo basado en IA. La fibra encriptada y las tecnologías de enrutamiento seguro ganan adopción. Las agencias gubernamentales y los clientes de defensa requieren control soberano de la infraestructura. El mercado ve la convergencia de capas de seguridad de TI y física.

Integración de Gestión de Edificios Inteligentes y Herramientas de Mantenimiento Predictivo

Las operaciones de las instalaciones ahora utilizan gemelos digitales y análisis de IA para el mantenimiento de equipos. Las plataformas de BMS inteligentes rastrean el flujo de aire, la humedad y el consumo de energía en tiempo real. El mercado de infraestructura de centros de datos en Japón despliega mantenimiento basado en condiciones para reducir el tiempo de inactividad. Los sensores proporcionan datos granulares para la optimización del rendimiento. Las herramientas predictivas reducen los costos de reparación y aumentan la fiabilidad. Los operadores monitorean vibraciones, variaciones térmicas y fluctuaciones de energía. Estas herramientas apoyan el cumplimiento, la seguridad y la transparencia ESG. La automatización reduce el OPEX y las dependencias laborales.

Desafíos del Mercado

Desafíos del Mercado

Restricciones de Suministro de Energía, Limitaciones de la Red y Presiones de Precios de Energía

La disponibilidad de energía sigue siendo una restricción principal para la expansión a gran escala en áreas urbanas. Tokio enfrenta cuellos de botella de capacidad debido a la congestión de la red y el espacio limitado de subestaciones. El mercado de infraestructura de centros de datos en Japón enfrenta el aumento de precios de electricidad por la volatilidad global del GNL. Las demoras en la nueva infraestructura de red ralentizan la selección de sitios. Los operadores cambian el enfoque hacia soluciones de almacenamiento de energía y generación híbrida. La obtención de permisos para nuevas líneas de alta tensión añade riesgo al desarrollo. La zonificación urbana limita el alcance para la generación en el sitio. Estas presiones aumentan las proporciones de CAPEX y costos operativos del proyecto.

Escasez de Terreno, Riesgo de Desastres Naturales y Aumento de Costos de Construcción

La disponibilidad de terreno es limitada, especialmente en regiones metropolitanas como Tokio y Yokohama. La resistencia a terremotos y tifones requiere características de diseño premium. El Mercado de Infraestructura de Centros de Datos en Japón enfrenta costos de endurecimiento estructural y necesidades de reacondicionamiento sísmico. Los plazos de construcción se extienden debido a la escasez de mano de obra calificada y el cumplimiento normativo. Las construcciones verticales y los modelos subterráneos compensan las limitaciones de terreno pero aumentan los costos. Los materiales resistentes a terremotos y los sistemas de respaldo inflan los presupuestos. Los operadores deben considerar la redundancia del sitio y la planificación de recuperación. Los largos ciclos de permisos afectan la agilidad del mercado.

Oportunidades de Mercado

Expansión en Zonas Periféricas y Áreas Regionales Inexploradas para Infraestructura Descentralizada

Las ciudades emergentes ofrecen condiciones atractivas para el despliegue periférico. Kyushu, Hokkaido y Shikoku presentan disponibilidad de terreno, acceso a energía renovable y costos más bajos. El Mercado de Infraestructura de Centros de Datos en Japón muestra potencial más allá del corredor Tokio-Osaka. La expansión de ciudades inteligentes y 5G anclará futuros nodos de datos periféricos. Las universidades regionales y los centros de innovación pueden crear demanda localizada. Las subvenciones gubernamentales y las asociaciones privadas podrían acelerar el desarrollo regional. Las zonas periféricas ofrecen una ventaja estratégica para CDN y aplicaciones en tiempo real.

Soberanía Digital, Mandatos de Nube Gubernamental y Alineación con la Estrategia Nacional de IA

Los programas digitales respaldados por el gobierno apoyan los mandatos de almacenamiento de datos localizados y soberanos. El Mercado de Infraestructura de Centros de Datos en Japón se beneficia de la expansión de la nube pública alineada con los objetivos nacionales de IA. Los ministerios invierten en alojamiento seguro para datos de ciudadanos y sistemas críticos. Nuevas leyes de IA enfatizan el procesamiento local y la residencia de datos. Los operadores ven oportunidades en infraestructura conforme a regulaciones para clientes del sector público. Las regiones de nube soberana mejoran la resiliencia frente al riesgo geopolítico. Estas iniciativas fomentan asociaciones público-privadas en infraestructuras de datos de próxima generación.

Segmentación del Mercado

Segmentación del Mercado

Por Tipo de Infraestructura

El Mercado de Infraestructura de Centros de Datos en Japón está liderado por la infraestructura eléctrica, impulsada por el aumento de la densidad de potencia en racks. La infraestructura mecánica está creciendo con necesidades avanzadas de refrigeración. La infraestructura de TI y redes sigue siendo esencial para la modernización, mientras que los componentes civiles y arquitectónicos evolucionan con diseños modulares. Los sistemas eléctricos representan una participación dominante debido a la demanda de UPS y PDU.

Por Infraestructura Eléctrica

El suministro ininterrumpido de energía (UPS) y las unidades de distribución de energía (PDU) dominan el segmento debido a los requisitos de confiabilidad. Los sistemas de almacenamiento de energía en baterías muestran un rápido crecimiento con iniciativas de respaldo ecológico. Las conexiones a la red siguen siendo clave en las ciudades de Nivel 1, mientras que las inversiones en equipos de conmutación apoyan nuevas construcciones. Los sistemas UPS ofrecen redundancia escalable, impulsando la adquisición en configuraciones de colocación y a gran escala.

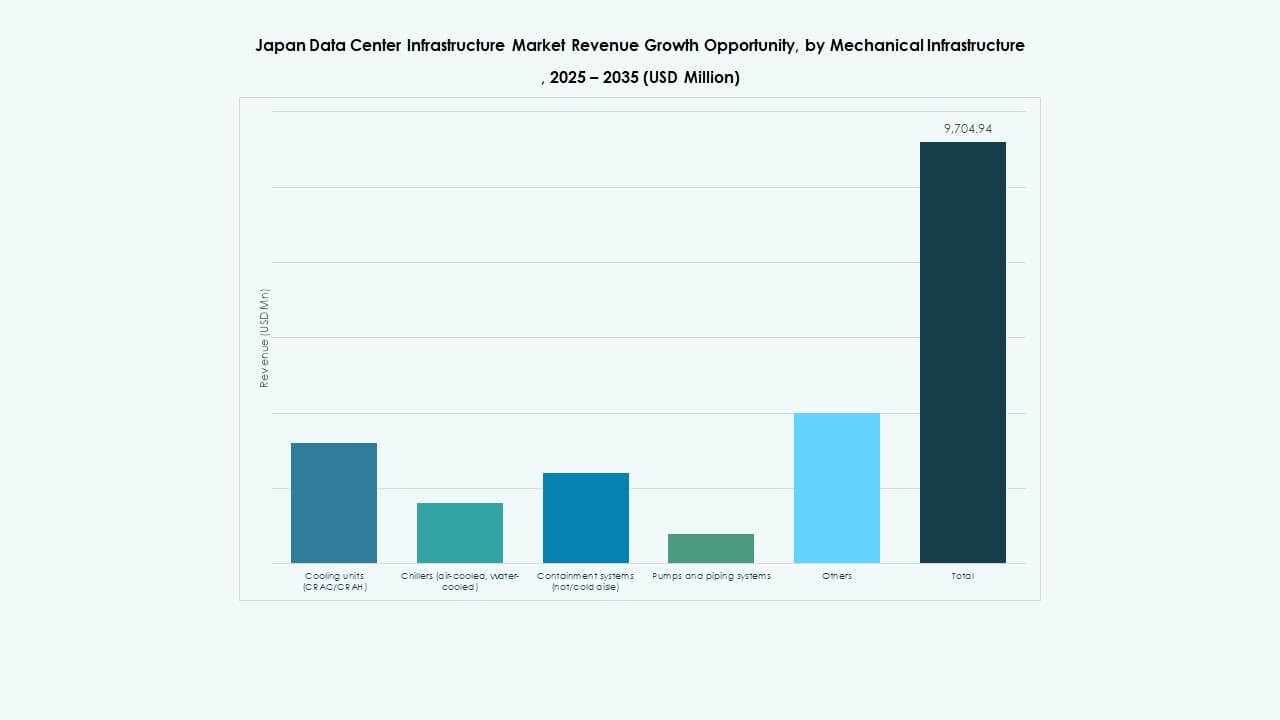

Por Infraestructura Mecánica

Las unidades de enfriamiento y los enfriadores son esenciales debido al aumento en las cargas de trabajo de IA y GPU. El segmento se está desplazando hacia la refrigeración líquida directa y las estrategias de contención. Los sistemas de bombas modulares apoyan diseños flexibles de salas de datos. El mercado de infraestructura de centros de datos en Japón ve una creciente inversión en sistemas mecánicos energéticamente eficientes con control térmico predictivo.

Por Civil / Estructural & Arquitectónico

Los sistemas de construcción modulares y los pisos elevados dominan este segmento, permitiendo implementaciones más rápidas y rentables. Las superestructuras están reforzadas para la resiliencia sísmica, especialmente en Tokio y Kansai. Los operadores prefieren diseños prefabricados por las ventajas de tiempo de comercialización. El diseño estructural se alinea con los códigos de construcción ecológicos y la integración renovable.

Por Infraestructura de TI & Red

Los servidores y equipos de red representan una parte importante. La demanda de cargas de trabajo de IA y nativas de la nube acelera los ciclos de renovación de servidores. El almacenamiento y el cableado de fibra óptica apoyan aplicaciones intensivas en datos. Los racks y gabinetes están diseñados para alta densidad y optimización del flujo de aire. El segmento refleja la estructura de la economía digital y de alta tecnología de Japón.

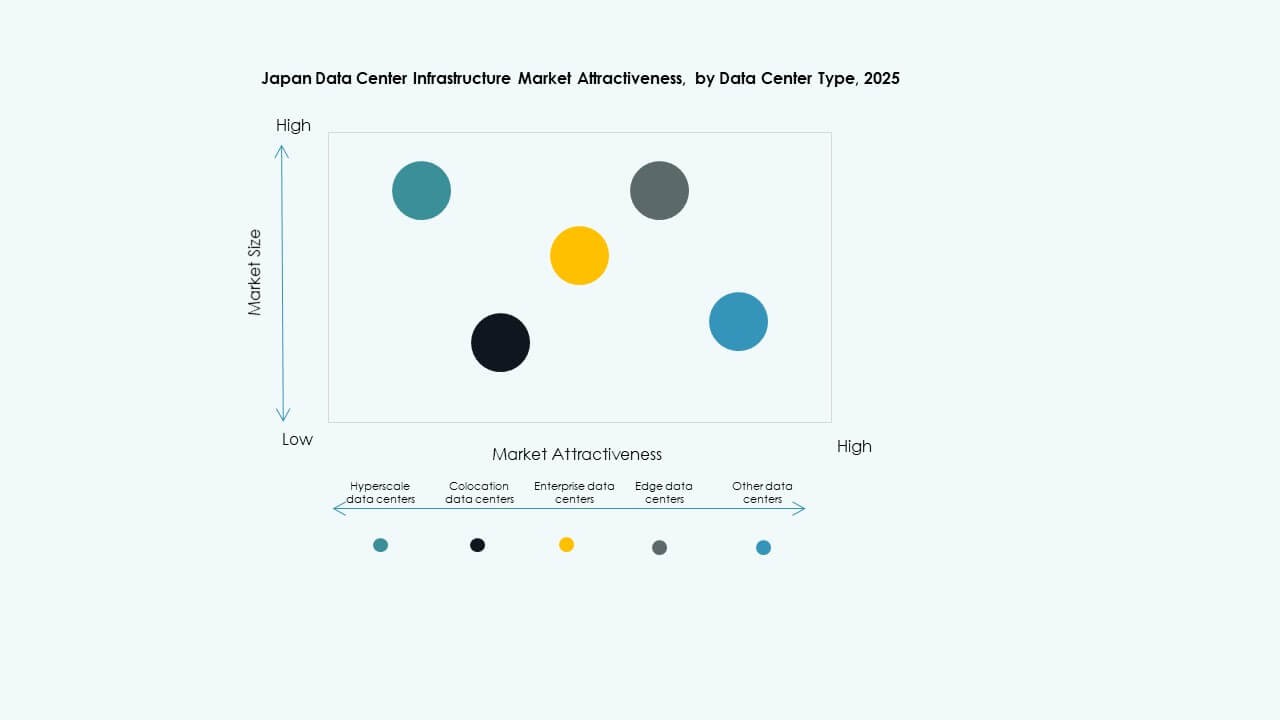

Por Tipo de Centro de Datos

Los centros de datos de hiperescala y colocation dominan el mercado debido a las grandes cargas de trabajo empresariales y de la nube. Los centros de datos de borde crecen en áreas regionales, mientras que los centros de datos empresariales ven una demanda moderada. Las instalaciones de hiperescala apoyan plataformas internacionales. El mercado se alinea con las tendencias de externalización en la nube y aplicaciones sensibles a la latencia.

Por Modelo de Entrega

Los modelos llave en mano y modulares construidos en fábrica lideran debido a la velocidad y flexibilidad. Los proyectos de renovación y actualización apoyan la transformación de instalaciones heredadas. Los modelos EPC y de gestión de construcción se utilizan en construcciones grandes y complejas. El cambio favorece los módulos ensamblados en fábrica para minimizar la complejidad y los riesgos en el sitio.

Por Tipo de Nivel

Las instalaciones de Nivel 3 y Nivel 4 dominan debido a la demanda de tiempo de actividad y resiliencia del sistema. Los clientes empresariales y financieros prefieren diseños de Nivel 4. Las implementaciones de Nivel 2 siguen siendo relevantes en configuraciones rurales o de borde. El mercado de infraestructura de centros de datos en Japón enfatiza la redundancia y las garantías de tiempo de actividad.

Perspectivas Regionales

Región de Kanto (Tokio, Yokohama, Saitama) – Comandando Más del 45% de la Cuota de Mercado

La región de Kanto lidera debido a la densa actividad empresarial, la conectividad global y la presencia de hiperescala. Tokio sigue siendo la ubicación principal para nodos de colocation y nube. El alto ancho de banda, la mano de obra calificada y las instituciones financieras anclan el crecimiento. Enfrenta restricciones de tierra y energía, pero continúa atrayendo inversiones a gran escala. El gobierno y las empresas de telecomunicaciones impulsan la demanda de infraestructura soberana. Los operadores implementan diseños verticales y subterráneos para optimizar el espacio.

- Por ejemplo, AWS opera 4 Zonas de Disponibilidad en su Región Asia Pacífico (Tokio).

Esto es preciso. A partir de 2025, Amazon Web Services (AWS) confirma que su Región Asia Pacífico (Tokio) incluye 4 Zonas de Disponibilidad, apoyando servicios en la nube escalables y resilientes en todo Japón.

Región de Kansai (Osaka, Kioto, Kobe) – Asegurando Alrededor del 25% de la Cuota de Mercado

Kansai es un fuerte centro secundario, respaldado por clústeres de logística, manufactura e investigación. Osaka atrae implementaciones a gran escala y de recuperación ante desastres. La región se beneficia de una sólida infraestructura energética y zonas de menor riesgo sísmico. Los proveedores de colocación expanden la capacidad en Osaka para servir al oeste de Japón. Kioto y Kobe contribuyen a través de parques de investigación universitarios y empresas tecnológicas. La redundancia entre Tokio y Osaka mejora la resiliencia de la red.

- Por ejemplo, Google Cloud lanzó su región de Osaka en 2019 con 3 zonas. Los proveedores de colocación expanden la capacidad en Osaka para servir al oeste de Japón. Kioto y Kobe contribuyen a través de parques de investigación universitarios y empresas tecnológicas. La redundancia entre Tokio y Osaka mejora la resiliencia de la red.

Regiones Emergentes (Hokkaido, Kyushu, Chubu) – Participación Combinada Alrededor del 30%

Hokkaido y Kyushu ofrecen bajas temperaturas, acceso a energía renovable y amplia tierra. Estas condiciones favorecen el desarrollo de centros de datos ecológicos. Chubu, hogar de Nagoya, apoya el crecimiento de las industrias automotriz y electrónica. Los operadores exploran zonas periféricas para servicios en tiempo real e inferencia de IA. Los gobiernos locales promueven la infraestructura digital a través de subsidios y apoyo de zonificación. Estas regiones ayudan a descentralizar la economía de datos de Japón más allá de las metrópolis tradicionales.

Perspectivas Competitivas:

- Schneider Electric

- Vertiv Group Corp.

- Fujitsu

- Hitachi, Ltd.

- Huawei Technologies Co., Ltd.

- Dell Inc.

- Equinix, Inc.

- Cisco Systems, Inc.

- IBM

- ABB

El mercado de infraestructura de centros de datos de Japón presenta una mezcla de líderes globales de infraestructura, gigantes tecnológicos nacionales y proveedores de soluciones especializadas. Schneider Electric y Vertiv dominan los segmentos de energía y refrigeración con sistemas escalables y energéticamente eficientes. Fujitsu y Hitachi lideran en soluciones integradas de TI y gestión de instalaciones, respaldadas por una profunda presencia local. Huawei y Dell ofrecen plataformas avanzadas de servidores y almacenamiento que soportan cargas de trabajo en la nube e IA. Equinix juega un papel clave en la infraestructura de colocación y servicios de interconexión. Cisco e IBM contribuyen significativamente a las capas de redes, automatización y seguridad. ABB apoya la infraestructura eléctrica con componentes modulares y conectados a la red. El mercado fomenta la colaboración entre operadores de telecomunicaciones, desarrolladores inmobiliarios y empresas tecnológicas. Exige innovación en el uso de energía, optimización del espacio y cumplimiento normativo, creando oportunidades para asociaciones estratégicas y transformación de la infraestructura digital.

Desarrollos Recientes:

- En noviembre de 2025, Cisco Systems lanzó el dispositivo Cisco Unified Edge en su Cumbre de Socios, integrando computación, redes, almacenamiento y seguridad para extender las capacidades del centro de datos a los bordes de la red, mejorando el soporte de IA e infraestructura.

- En octubre de 2025, ABB anunció una colaboración con NVIDIA para desarrollar centros de datos de próxima generación a escala gigavatio, enfocándose en soluciones de energía de alta eficiencia de 800 VDC para cargas de trabajo avanzadas de IA.

- En mayo de 2025, Cummins se asoció con AVAIO Digital para suministrar generadores para energía de respaldo en futuros centros de datos listos para IA, como parte de un compromiso de equipos de $200 millones entregado durante 18 meses para apoyar operaciones de alta densidad a partir de 2026.

- En marzo de 2025, Mitsui & Co. anunció la adquisición de una participación del 50% en un centro de datos hiperescalar operativo en Japón. En este acuerdo, la subsidiaria de Mitsui invirtió 18 mil millones de yenes a través de una sociedad de cartera, marcando una expansión clave en su cartera de centros de datos junto a inversores institucionales.