Résumé exécutif :

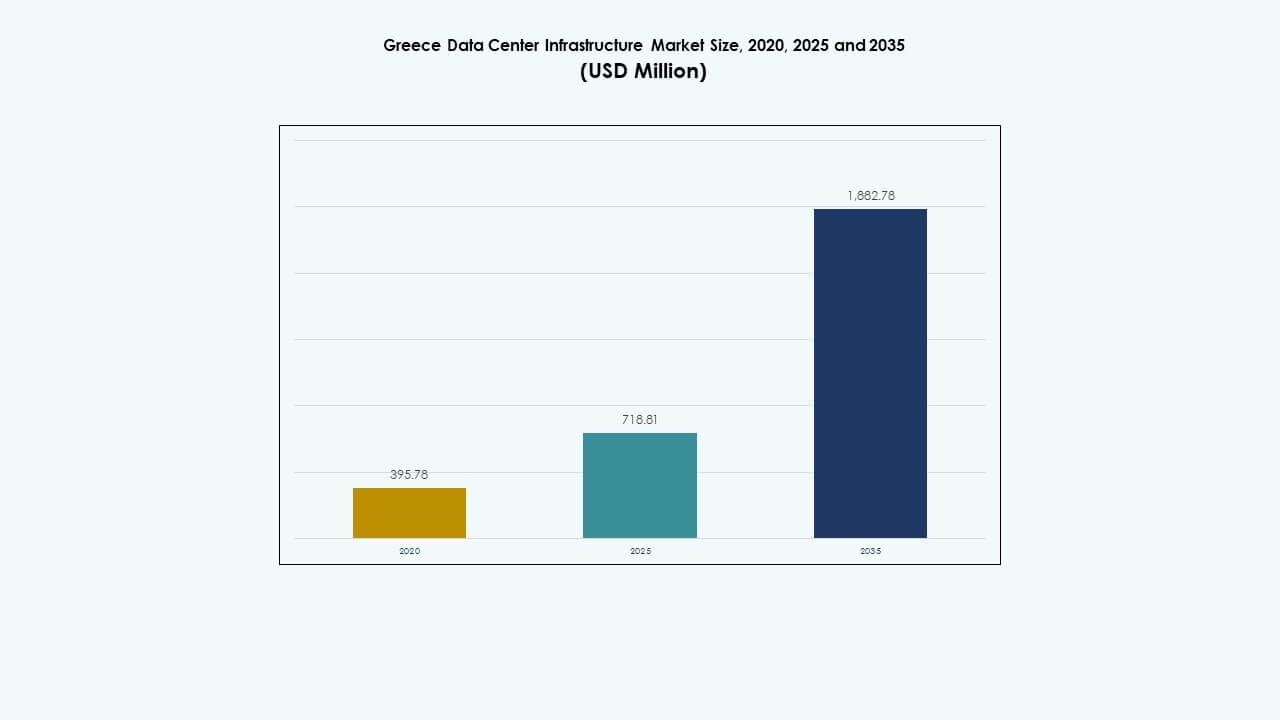

La taille du marché de l’infrastructure des centres de données en Grèce était évaluée à 395,78 millions USD en 2020, a augmenté à 718,81 millions USD en 2025, et devrait atteindre 1 882,78 millions USD d’ici 2035, avec un TCAC de 10,04 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2035 |

| Taille du marché de l’infrastructure des centres de données en Grèce 2025 |

718,81 millions USD |

| Marché de l’infrastructure des centres de données en Grèce, TCAC |

10,04 % |

| Taille du marché de l’infrastructure des centres de données en Grèce 2035 |

1 882,78 millions USD |

Une forte transformation numérique au sein des entreprises et l’adoption rapide des applications cloud, IA et IoT stimulent les mises à niveau des infrastructures à l’échelle nationale. L’augmentation des investissements dans les installations de périphérie et hyperscale accélère le déploiement de systèmes d’alimentation et de refroidissement efficaces. L’innovation dans les conceptions modulaires et préfabriquées permet une mise à l’échelle plus rapide, tandis que la durabilité et l’intégration des énergies renouvelables attirent les investisseurs mondiaux. La position stratégique du marché soutient la connectivité régionale et la souveraineté des données à travers le sud-est de l’Europe.

Le sud de la Grèce domine la croissance du marché en raison de la forte concentration de données et de l’infrastructure réseau avancée à Athènes. Les régions du nord, en particulier Thessalonique, émergent en tant que pôles secondaires soutenus par la numérisation industrielle et l’échange de données transfrontalières. Les zones occidentales et insulaires montrent une adoption régulière grâce à de plus petites installations de périphérie. L’avantage géographique de la Grèce en tant que pont de connectivité entre l’Europe, l’Afrique et l’Asie renforce son rôle dans le développement de l’infrastructure de données régionale.

Moteurs du marché

Moteurs du marché

Demande croissante pour le cloud et l’infrastructure numérique

Le marché de l’infrastructure des centres de données en Grèce s’étend grâce à l’adoption accélérée de l’informatique en nuage et à la transformation numérique des entreprises. Les entreprises modernisent leurs opérations informatiques pour gérer la charge de travail croissante et assurer la souveraineté des données au sein des frontières de l’UE. Il gagne en traction grâce à l’augmentation du déploiement de modèles hybrides et multi-clouds soutenant le travail à distance. Les investissements dans les réseaux de nouvelle génération renforcent la vitesse et la fiabilité du transfert de données. Les technologies écoénergétiques deviennent une priorité parmi les opérateurs. Les entreprises améliorent la résilience de l’infrastructure pour répondre aux normes de disponibilité. Ce changement pousse les fournisseurs locaux et internationaux à étendre leurs opérations dans les principales villes grecques.

- Par exemple, Edgnex Data Centers (par DAMAC) et PPC Group ont lancé une coentreprise “Data In Scale” pour un centre de données de 12,5 MW dans la région d’Attique à Athènes, avec un investissement de 150 millions d’euros dans la première phase passant à 25 MW, la construction débutant au premier trimestre 2025 pour soutenir les charges de travail IA et cloud.

Adoption du traitement des données en périphérie et piloté par l’IA

L’adoption de l’informatique en périphérie transforme la manière dont les entreprises gèrent les applications sensibles à la latence. Le marché de l’infrastructure des centres de données en Grèce bénéficie de nœuds de données locaux soutenant l’analyse en temps réel. Les charges de travail d’IA augmentent la demande pour des serveurs à haute densité et des systèmes de refroidissement avancés. Les secteurs industriels déploient des outils de surveillance intelligents pour la maintenance prédictive et l’automatisation des processus. Les opérateurs télécoms étendent les réseaux dorsaux 5G, renforçant la connectivité régionale. L’innovation dans les micro centres de données améliore la prestation de services dans les zones éloignées. Les fournisseurs investissent dans une infrastructure prête pour l’IA qui assure une faible latence et une optimisation énergétique.

Investissements du gouvernement et de l’UE renforçant les fondations numériques

Un alignement politique fort avec les objectifs de la Décennie numérique de l’UE alimente la dynamique d’investissement. La Grèce attire des projets cofinancés axés sur des hubs de gestion de données et de cloud sécurisés. Les partenariats public-privé renforcent la capacité de données à l’échelle nationale et soutiennent les initiatives vertes. Le marché de l’infrastructure des centres de données en Grèce s’aligne sur les cadres de cybersécurité et de durabilité de l’UE. Les gouvernements locaux facilitent l’accès aux terrains et les permis pour l’expansion à grande échelle. L’accent croissant sur les systèmes écoénergétiques améliore la compétitivité. Le soutien institutionnel croissant renforce la confiance des investisseurs dans les zones de développement clés.

- Par exemple, la loi 5069/2023 de la Grèce établit des règles claires de construction et de zonage pour les centres de données, définissant les utilisations des terrains autorisées et les normes de construction. La réglementation simplifie les procédures de licence et renforce la position de la Grèce en tant que hub attractif pour l’investissement dans l’infrastructure numérique alignée sur les objectifs de durabilité et d’efficacité énergétique de l’UE.

Importance stratégique pour les investisseurs et les entreprises

Le marché gagne en poids stratégique grâce à la position géographique de la Grèce en tant que passerelle numérique entre l’Europe, l’Afrique et l’Asie. Il permet des interconnexions à faible latence sur les marchés régionaux. Une connectivité fibre élevée et des réseaux de câbles sous-marins améliorent le flux de données transfrontaliers. Les investisseurs mondiaux reconnaissent le potentiel de l’écosystème d’infrastructure stable de la Grèce. Le marché de l’infrastructure des centres de données en Grèce offre des avantages de coût par rapport à l’Europe de l’Ouest. Les entreprises multinationales étendent leur présence pour sécuriser la continuité et la résilience des affaires. La modernisation continue de l’infrastructure renforce la compétitivité numérique nationale.

Tendances du marché

Tendances du marché

Transition vers des conceptions de centres de données durables et verts

Les préoccupations croissantes en matière d’énergie stimulent l’investissement dans des installations alimentées par des énergies renouvelables. Les opérateurs intègrent des sources d’énergie solaire et éolienne pour réduire la dépendance au réseau. Le marché de l’infrastructure des centres de données en Grèce est témoin d’innovations de conception axées sur la réutilisation de la chaleur et le refroidissement intelligent. Les entreprises adoptent des systèmes de flux d’air avancés pour maintenir l’efficacité opérationnelle. Les conceptions modulaires réduisent les déchets et accélèrent les délais de construction. Les programmes de certification durable gagnent en popularité parmi les grands développeurs. Cette transition s’aligne sur les objectifs nationaux de neutralité carbone.

Expansion des installations hyperscale et de colocation

La demande croissante pour une capacité informatique à grande échelle alimente les projets hyperscale. Les fournisseurs mondiaux établissent des hubs pour répondre à l’expansion des services cloud. La demande de colocation augmente à mesure que les entreprises recherchent une infrastructure évolutive et gérée. Le marché de l’infrastructure des centres de données en Grèce voit une participation accrue des projets soutenus par les télécommunications. L’intégration d’outils d’automatisation optimise l’utilisation des racks. Les modèles multi-locataires offrent de la flexibilité pour les startups et les PME. La rapidité de l’évolutivité encourage de nouveaux investissements près d’Athènes et de Thessalonique.

Intégration du refroidissement liquide et des systèmes optimisés par l’IA

Les charges de travail informatiques à haute performance poussent les opérateurs vers la technologie de refroidissement liquide. L’intégration de l’IA et de l’apprentissage automatique optimise la gestion thermique et l’allocation des ressources. Le marché de l’infrastructure des centres de données en Grèce adopte le refroidissement par immersion pour améliorer l’efficacité. Les installations utilisent des jumeaux numériques pour la surveillance en temps réel et la maintenance prédictive. Les mises à niveau matérielles augmentent la densité et réduisent la production de chaleur. Les fournisseurs développent des systèmes de gestion intelligents pour le contrôle environnemental. L’accent se déplace vers un équilibre entre performance et utilisation énergétique.

Essor des modèles de construction modulaires et préfabriqués

Les développeurs adoptent des conceptions modulaires pour raccourcir les cycles de déploiement. Les modules préfabriqués permettent une expansion par phases tout en maintenant les normes de qualité. Le marché de l’infrastructure des centres de données en Grèce bénéficie de l’expertise locale en ingénierie soutenant des constructions plus rapides. Les systèmes modulaires assurent une distribution cohérente de l’énergie et du refroidissement. Les solutions fabriquées en usine réduisent les coûts de construction et améliorent la fiabilité. Les opérateurs exploitent l’évolutivité plug-and-play pour répondre à la demande croissante. La tendance soutient le développement d’une infrastructure résiliente et adaptative.

Défis du marché

Défis du marché

Coûts énergétiques élevés et contraintes d’approvisionnement en électricité

La dépendance énergétique reste une préoccupation pour la durabilité à long terme. Les tarifs d’électricité élevés remettent en question la rentabilité des grands opérateurs de données. Le marché de l’infrastructure des centres de données en Grèce est sous pression pour adopter plus rapidement les énergies renouvelables. Les limitations du réseau électrique dans les zones éloignées restreignent les opportunités d’expansion. Équilibrer l’efficacité avec l’accessibilité devient complexe pour les développeurs de niveau intermédiaire. Les services publics locaux doivent améliorer la fiabilité du réseau pour soutenir une disponibilité continue. Les opérateurs explorent des systèmes énergétiques hybrides pour compenser la volatilité des coûts.

Pénurie de main-d’œuvre qualifiée et barrières réglementaires complexes

Le marché connaît une pénurie de professionnels formés en ingénierie des centres de données. L’expertise locale limitée ralentit l’adoption des technologies émergentes. Le marché de l’infrastructure des centres de données en Grèce navigue dans des règles de conformité en évolution sous les cadres de l’UE et nationaux. Les processus d’autorisation longs retardent l’exécution des projets. Les opérateurs font face à des problèmes de coordination avec les systèmes d’approbation multi-agences. Les programmes de développement des compétences sont essentiels pour répondre aux besoins futurs en capacité. Une clarté réglementaire et des politiques simplifiées pourraient accélérer le déploiement de l’infrastructure.

Opportunités du marché

Accent croissant sur l’intégration des énergies renouvelables

La transition vers des sources d’énergie renouvelables ouvre des opportunités significatives. Le potentiel de l’énergie solaire et éolienne améliore la durabilité des nouvelles installations. Le marché de l’infrastructure des centres de données en Grèce bénéficie du financement de l’UE pour la transformation verte. Les investisseurs privilégient les centres de données conçus pour des opérations à zéro émission nette de carbone. L’expansion des systèmes de stockage d’énergie et de micro-réseaux soutient un approvisionnement ininterrompu. Ces avancées améliorent la résilience opérationnelle tout en réduisant les émissions.

Rôle Émergent en Tant que Passerelle Numérique Régionale

La position de la Grèce la place comme un pont pour le trafic de données intercontinental. Les routes de câbles sous-marins reliant l’Europe, l’Afrique et l’Asie renforcent l’attrait de la connectivité. Le marché de l’infrastructure des centres de données en Grèce attire les acteurs hyperscale cherchant une présence régionale. L’expansion de la fibre et des nœuds de périphérie renforce le flux de données transfrontalier. Les partenariats locaux créent un écosystème compétitif pour l’intégration des services cloud mondiaux. Cette opportunité renforce le rôle de la Grèce en tant que hub technologique régional.

Segmentation du Marché

Par Type d’Infrastructure

L’infrastructure électrique domine en raison de son rôle critique dans le temps de fonctionnement et la fiabilité. Le marché de l’infrastructure des centres de données en Grèce repose fortement sur des systèmes d’alimentation robustes et des solutions de secours. Les infrastructures mécaniques et informatiques suivent de près, soutenues par un refroidissement efficace et des systèmes de serveurs évolutifs. Les composants civils et architecturaux ajoutent de la résilience à la conception structurelle. Les investissements dans des systèmes avancés améliorent les performances et la durabilité des installations.

Par Infrastructure Électrique

Les alimentations sans interruption (ASI) et les PDU représentent des investissements majeurs. Le marché de l’infrastructure des centres de données en Grèce met l’accent sur la stabilité de la connexion au réseau et les systèmes de secours énergétiques. Les opérateurs déploient le stockage d’énergie par batterie pour un basculement sans faille. Les appareillages de commutation et les systèmes de transfert de puissance améliorent la fiabilité dans les installations multi-locataires. L’efficacité électrique soutient les objectifs de durabilité et réduit les dépenses opérationnelles.

Par Infrastructure Mécanique

Les unités de refroidissement, les refroidisseurs et les systèmes de confinement dominent le segment. Le marché de l’infrastructure des centres de données en Grèce intègre une gestion efficace de la chaleur pour soutenir les charges de travail à haute densité. Les refroidisseurs à eau gagnent en popularité pour les grandes salles de données. Les pompes et la tuyauterie assurent une régulation stable de la température. Les améliorations mécaniques optimisent l’utilisation de l’énergie et prolongent la durée de vie des équipements.

Par Infrastructure Civile / Structurelle & Architecturale

Des fondations solides, des matériaux d’enveloppe et des systèmes modulaires dominent la conception des projets. Le marché de l’infrastructure des centres de données en Grèce privilégie la durabilité face aux conditions climatiques régionales. Les planchers surélevés et les structures modulaires préfabriquées permettent une mise à l’échelle flexible. Les normes de construction s’alignent sur les réglementations de sécurité et d’énergie de l’UE. L’innovation civile et architecturale réduit le temps et le coût de construction.

Par Infrastructure IT & Réseau

Les systèmes de serveurs et de stockage détiennent une part de marché dominante. Le marché de l’infrastructure des centres de données en Grèce se développe grâce à l’adoption de réseaux à haute vitesse et de câblage en fibre optique. L’intégration de matériel prêt pour l’IA améliore l’efficacité informatique. Les solutions de racks et d’enceintes améliorent le flux d’air et l’accessibilité. L’innovation IT stimule l’évolutivité opérationnelle dans les installations cloud et d’entreprise.

Par Type de Centre de Données

Les centres de colocation et les centres de données d’entreprise dominent grâce à la flexibilité et aux avantages du partage des coûts. Les installations hyperscale et edge gagnent du terrain grâce à l’adoption technologique mondiale. Le marché de l’infrastructure des centres de données en Grèce exploite l’expansion hybride pour un déploiement optimisé. Ces catégories soutiennent diverses industries, y compris les télécommunications, la finance et la fabrication.

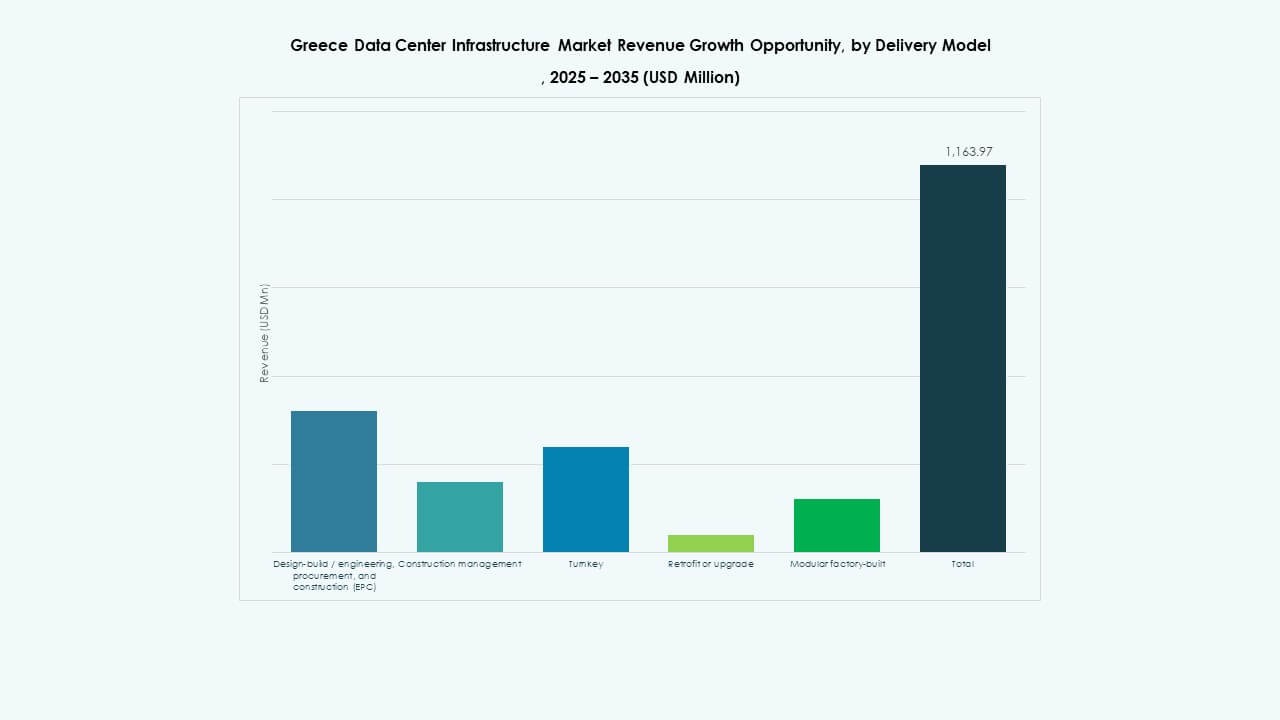

Par Modèle de Livraison

Les projets de conception-construction et clé en main dominent en raison de la rapidité et du contrôle. Le marché de l’infrastructure des centres de données en Grèce utilise des modèles modulaires préfabriqués pour une mise en service plus rapide. Les approches de rénovation et de mise à niveau soutiennent les sites plus anciens. Les entrepreneurs EPC assurent une exécution de projet intégrée sous des normes de performance strictes.

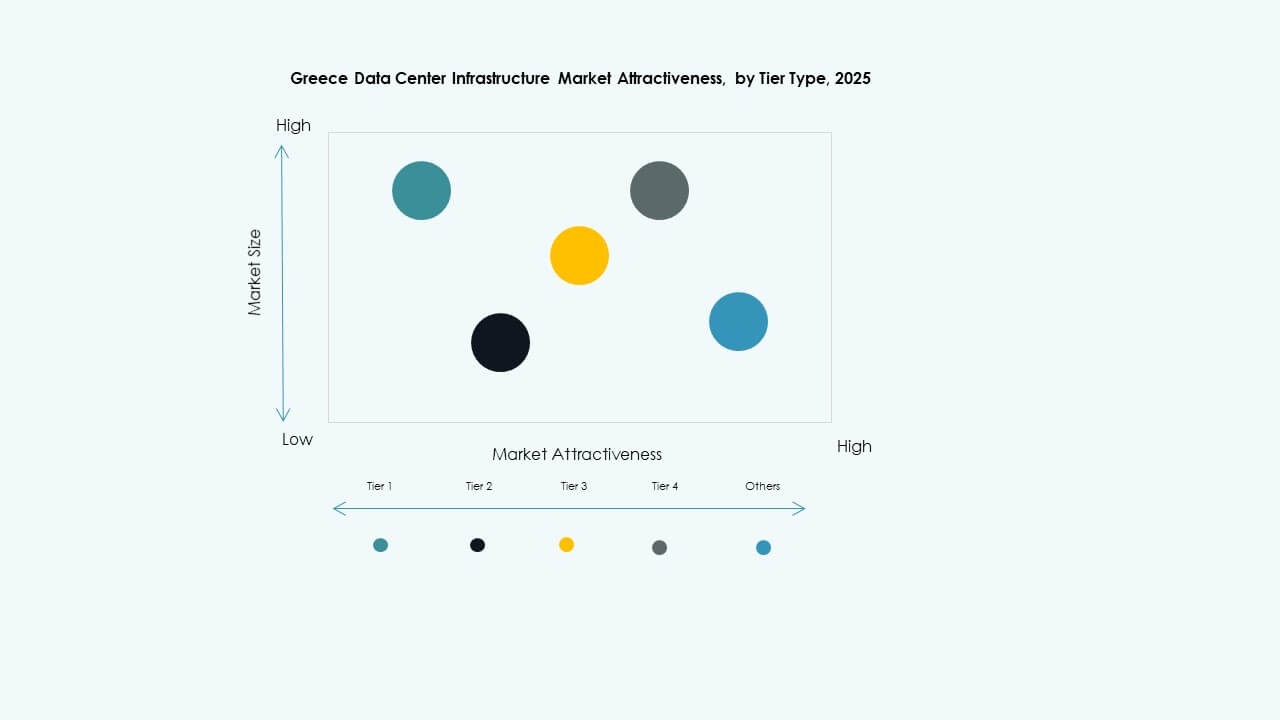

Par Type de Niveau

Les centres de données de niveau 3 dominent pour un équilibre entre coût et résilience. Le marché de l’infrastructure des centres de données en Grèce observe une adoption croissante du niveau 4 parmi les opérateurs hyperscale. Les niveaux 1 et 2 restent adaptés aux petites entreprises et aux applications edge. Une tolérance aux pannes améliorée soutient la fiabilité du niveau de service à travers tous les niveaux d’installation.

Aperçus Régionaux

Aperçus Régionaux

Le Sud de la Grèce Dominant la Part de Marché

Le sud de la Grèce détient plus de 45 % de part, stimulé par les hubs hyperscale et de colocation basés à Athènes. Le marché de l’infrastructure des centres de données en Grèce bénéficie de la proximité des réseaux de fibre et des clusters d’affaires. La disponibilité énergétique et l’immobilier soutiennent le développement à grande échelle. Le positionnement stratégique attire les fournisseurs de services de télécommunications et de cloud élargissant leur empreinte régionale.

- Par exemple, le campus DATA4 “ATH1” à Paiania (région d’Athènes) s’étend sur un terrain de 7,5 hectares et offre jusqu’à 90 MW de capacité électrique. La première phase de l’installation (DC1) dans ce projet fournira une capacité de charge informatique de 15 MW.

Le Nord de la Grèce Émerge avec l’Expansion de l’Infrastructure

Les régions du nord contribuent à environ 30 % de part avec des installations d’entreprise en croissance près de Thessalonique. Le marché de l’infrastructure des centres de données en Grèce bénéficie de la connectivité logistique avec les pays des Balkans. Les projets de développement régional et les installations renouvelables renforcent l’attrait pour les investissements. La demande de calcul edge des zones industrielles favorise une infrastructure localisée.

Les Régions de l’Ouest et des Îles Montrent une Croissance Modérée

Les régions de l’ouest et des îles détiennent environ 25 % de part, soutenues par de plus petits centres de colocation et edge. Le marché de l’infrastructure des centres de données en Grèce voit un intérêt pour les constructions modulaires alimentées par des énergies renouvelables. Les défis géographiques ralentissent l’expansion à grande échelle mais ouvrent des perspectives pour le calcul distribué. Ces zones renforcent la résilience nationale des données et la couverture de connectivité.

- Par exemple, Digital Realty a lancé son premier centre de données en Crète, nommé HER1, servant de centre neutre en opérateurs conçu pour améliorer la connectivité de la Méditerranée orientale grâce à des liaisons majeures de câbles sous-marins. Le projet marque une étape clé dans le renforcement du rôle de la Grèce en tant que hub régional d’échange de données et d’interconnexion.

Aperçus Compétitifs :

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- ABB Ltd.

- Schneider Electric SE

- Vertiv Group Corp.

- Digital Realty

- IBM Corporation

- Fujitsu Ltd.

- Lenovo Group Ltd.

Le marché de l’infrastructure des centres de données en Grèce présente un mélange équilibré de leaders technologiques mondiaux et d’opérateurs régionaux. Il reste hautement compétitif en raison des investissements continus dans la gestion de l’énergie, le matériel informatique et les innovations en matière de refroidissement. Des fournisseurs majeurs comme Schneider Electric et Vertiv se concentrent sur des systèmes écoénergétiques pour soutenir les objectifs de durabilité. Equinix et Digital Realty augmentent la capacité de colocation pour répondre à la demande croissante des entreprises. Cisco, Dell et Lenovo renforcent leur présence sur le marché grâce à des solutions informatiques et de mise en réseau évolutives. ABB et IBM fournissent des infrastructures intelligentes et des outils d’automatisation qui améliorent l’efficacité opérationnelle. Le marché continue de privilégier les partenariats, la construction modulaire et les modèles de centres de données verts pour améliorer la résilience et la performance.

Développements Récents :

- En novembre 2025, Schneider Electric a sécurisé environ 2,3 milliards USD de nouveaux contrats de centres de données aux États-Unis. Les accords incluent des contrats d’approvisionnement majeurs avec un opérateur hyperscale et un fournisseur de colocation de premier plan pour fournir des modules d’alimentation, des systèmes de refroidissement, des unités UPS et des appareillages de commutation sur 2025–2026.

- En octobre 2025, Hitachi a signé un partenariat stratégique avec OpenAI pour étendre l’infrastructure mondiale des centres de données AI. Dans le cadre de cet accord, les entreprises co-développeront des conceptions de centres de données modulaires et préfabriquées, des infrastructures de refroidissement et de stockage écoénergétiques, et planifieront des stratégies de chaîne d’approvisionnement pour un déploiement fiable. L’accord vise des opérations de centres de données durables et une expansion rapide de l’infrastructure AI à l’échelle mondiale.

- En septembre 2025, Schneider Electric a lancé ses solutions EcoStruxure refroidies par liquide prêtes pour l’IA, conçues pour des serveurs à haute densité prenant en charge des charges de travail basées sur des GPU NVIDIA, marquant un lancement de produit significatif dans l’infrastructure des centres de données.