Riassunto esecutivo:

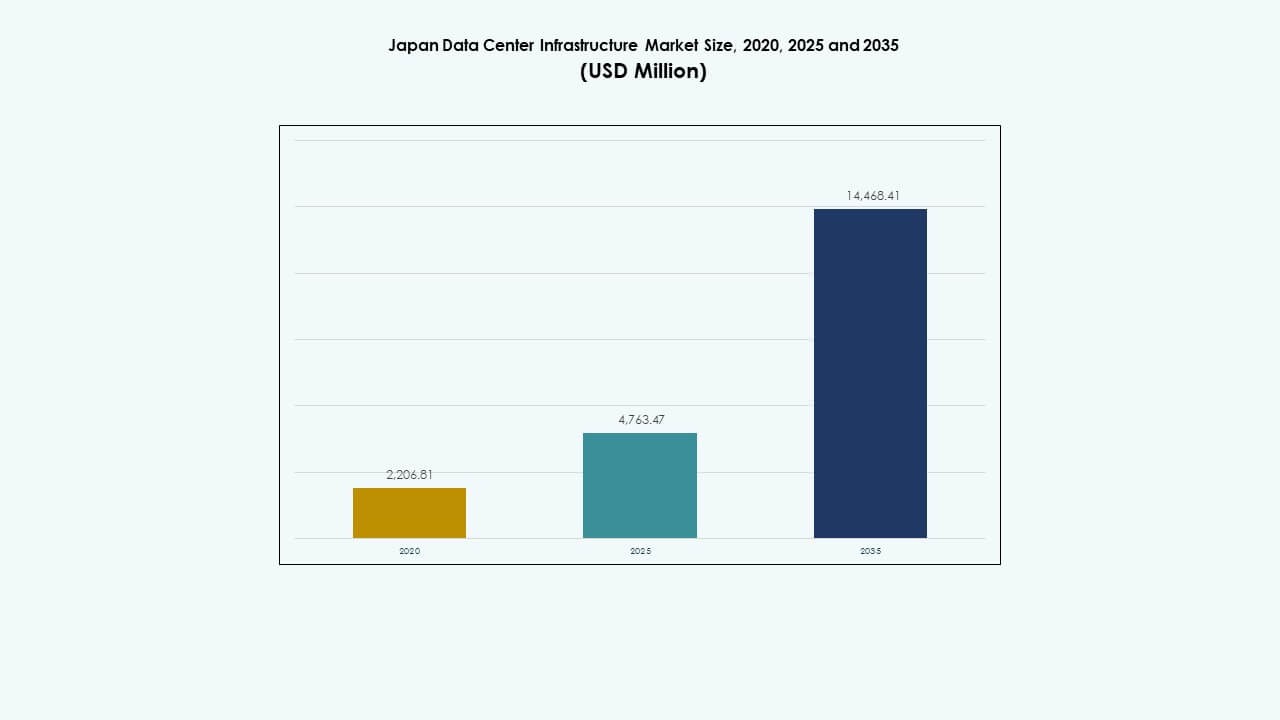

La dimensione del mercato delle infrastrutture dei data center in Giappone è stata valutata a 2.206,81 milioni di USD nel 2020, raggiungendo i 4.763,47 milioni di USD nel 2025 e si prevede che raggiungerà i 14.468,41 milioni di USD entro il 2035, con un CAGR dell’11,65% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Giappone 2025 |

4.763,47 Milioni di USD |

| Mercato delle Infrastrutture dei Data Center in Giappone, CAGR |

11,65% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Giappone 2035 |

14.468,41 Milioni di USD |

La crescente adozione dell’IA, il dispiegamento del 5G e la migrazione al cloud stanno rimodellando le esigenze infrastrutturali in tutti i settori. Gli operatori hyperscale e di colocation investono in sistemi scalabili ed efficienti dal punto di vista energetico per supportare carichi di lavoro ad alta densità e sensibili alla latenza. L’innovazione nel raffreddamento, nella costruzione modulare e nella gestione energetica migliora le prestazioni e la sostenibilità. Le aziende apprezzano questi asset per la loro stabilità a lungo termine e il basso rischio operativo. Per gli investitori, il mercato delle infrastrutture dei data center in Giappone offre rendimenti duraturi, domanda costante e allineamento con gli obiettivi nazionali di trasformazione digitale.

Tokyo e Yokohama dominano il mercato grazie a una forte attività aziendale, alta connettività e presenza di hyperscaler. Osaka funge da hub secondario chiave, guidato da manifattura, finanza e logistica. Regioni emergenti come Hokkaido e Kyushu attraggono investimenti per la disponibilità di terreni, energia rinnovabile e costi operativi inferiori. Queste aree supportano il passaggio del Giappone verso il calcolo edge e la resilienza dei dati regionali. Questa diffusione geografica rafforza l’ecosistema infrastrutturale complessivo.

Fattori di Mercato

Fattori di Mercato

Forte Integrazione Cloud e Domanda di Infrastrutture Scalabili tra le Imprese Giapponesi

Il settore delle imprese in Giappone mostra una migrazione accelerata verso modelli cloud pubblici e ibridi. Le aziende richiedono ambienti di data center altamente scalabili e sicuri per supportare AI, IoT e analisi. Questo ha portato a un aumento degli investimenti in infrastrutture hyperscale e di colocation. Gli operatori si concentrano su ridondanza energetica, resilienza della rete e tolleranza ai guasti. Il mercato delle infrastrutture dei data center in Giappone beneficia di locazioni a lungo termine prevedibili da parte di hyperscaler globali. La modernizzazione IT è centrale per la competitività digitale in tutti i settori. I servizi finanziari e le aziende di e-commerce guidano una grande quota della domanda. Il posizionamento strategico assicura tassi di occupazione stabili e rendimenti favorevoli per gli investitori.

- Ad esempio, Colt Data Centre Services ha lanciato Inzai‑3 nel 2020 con 8.000 metri quadrati di spazio bianco e ridondanza equivalente al Tier 3 con doppi alimentatori. Questo ha portato a un aumento degli investimenti in infrastrutture hyperscale e di colocation.

Edge Computing e Implementazione del 5G Rafforzano la Domanda di Infrastrutture Oltre i Nuclei Urbani Principali

Il lancio nazionale del 5G in Giappone sta generando domanda per infrastrutture edge decentralizzate. Gli operatori di data center stanno implementando nodi edge compatti e ad alta densità vicino alle popolazioni di utenti. Queste installazioni riducono la latenza e supportano l’analisi in tempo reale per sistemi autonomi e IoT. Il mercato delle infrastrutture dei data center in Giappone si sta orientando verso un modello di design distribuito. Progetti automobilistici e di smart city ancorano gli investimenti regionali nell’edge. Le città di livello 2 attraggono implementazioni grazie alla disponibilità di energia e ai costi del terreno più bassi. La crescita dell’edge completa i principali hub di colocation a Tokyo e Osaka. La densificazione della rete e la copertura edge abilitano servizi digitali a bassa latenza a livello nazionale.

Innovazione nel Raffreddamento, Ottimizzazione Energetica e Sistemi Modulari

I sistemi di raffreddamento di nuova generazione riducono l’uso di energia in ambienti server ad alta densità. Gli operatori adottano il raffreddamento a liquido diretto al chip e il controllo termico guidato dall’IA. Il mercato delle infrastrutture dei data center in Giappone mostra una forte attrazione per design sostenibili e ad alta efficienza. La costruzione modulare accelera l’implementazione e minimizza l’impatto ambientale. Gli incentivi governativi promuovono l’uso di energie rinnovabili nei data center. I vincoli geografici del Giappone spingono l’innovazione nei data center verticali e sotterranei. Pratiche edilizie efficienti aiutano a ridurre i punteggi PUE. Queste tendenze migliorano la competitività allineandosi con gli obiettivi ESG.

- Ad esempio, il Data Center Shiroi-1 di NTT vicino a Tokyo è progettato per fornire 24 MW di carico IT su 7.360 metri quadrati di spazio server. Fa parte di un grande campus hyperscale volto a supportare la crescita aziendale e cloud in Giappone.

Investimenti Strategici da Parte di Fornitori Globali di Cloud e Giganti delle Telecomunicazioni Nazionali

Amazon Web Services, Google, Microsoft e Alibaba espandono le loro zone cloud in Giappone. Leader nazionali come NTT Communications e SoftBank investono in capacità hyperscale e cavi sottomarini. Il mercato delle infrastrutture dei data center in Giappone supporta orizzonti di investimento a lungo termine e chiarezza normativa. Crescono le partnership tra sviluppatori immobiliari e specialisti di infrastrutture digitali. I gestori di asset reali e i fondi sovrani mostrano un interesse crescente nel mercato. Le elevate barriere all’ingresso assicurano bassa volatilità e reddito duraturo per gli investitori istituzionali. La stabilità geopolitica del Giappone supporta il suo ruolo come hub digitale del Nordest asiatico.

Tendenze di Mercato

Tendenze di Mercato

Infrastrutture Ottimizzate dall’IA e Crescente Uso di Server Farm Basate su GPU

L’addestramento e l’inferenza dei modelli AI richiedono una potenza di calcolo massiccia. La domanda di cluster alimentati da GPU guida il nuovo design delle infrastrutture. Il mercato delle infrastrutture dei data center in Giappone vede un rapido dispiegamento di strutture pronte per l’AI. Gli operatori investono in rack ad alta densità di potenza e sistemi di raffreddamento rinforzati. Le imprese cercano piattaforme AI-as-a-service ospitate localmente. La domanda di GPU supera la capacità tradizionale basata su CPU. I casi d’uso spaziano dalla produzione e logistica al fintech e al gaming. Le strutture sono progettate per la dissipazione del calore e l’elaborazione parallela rapida.

Spostamento verso l’approvvigionamento di energia rinnovabile e obiettivi di strutture a emissioni zero

Gli operatori puntano a operazioni a emissioni zero entro il 2030 o prima. Le partnership con solare, eolico e idroelettrico supportano la costruzione sostenibile dei data center. Il mercato delle infrastrutture dei data center in Giappone si allinea con la Strategia di crescita verde del governo. I fornitori di colocation offrono strutture certificate green per attrarre clienti attenti all’ESG. I data center investono in programmi di compensazione del carbonio e impianti solari in loco. I sistemi di accumulo energetico stabilizzano la variabilità dell’approvvigionamento rinnovabile. Le aziende adottano certificazioni di costruzione ecologica come CASBEE e LEED. Reti più pulite e raffreddamento avanzato riducono l’impronta di carbonio.

Sicurezza avanzata e architettura zero-trust che guidano le revisioni infrastrutturali

Le minacce alla sicurezza informatica rimodellano le priorità dell’architettura fisica e digitale. Gli operatori implementano framework zero-trust e controllo di accesso multi-fattore. Il mercato delle infrastrutture dei data center in Giappone risponde con infrastrutture rinforzate per carichi di lavoro sicuri. I clienti richiedono certificazioni di alto livello, tra cui ISO/IEC 27001 e SOC 2. I sistemi di accesso fisico integrano biometria e monitoraggio basato su AI. La fibra criptata e le tecnologie di routing sicuro vengono adottate. Le agenzie governative e i clienti della difesa richiedono il controllo sovrano delle infrastrutture. Il mercato vede la convergenza degli strati di sicurezza IT e fisica.

Integrazione di strumenti di gestione intelligente degli edifici e manutenzione predittiva

Le operazioni delle strutture ora utilizzano gemelli digitali e analisi AI per la manutenzione delle apparecchiature. Le piattaforme BMS intelligenti monitorano in tempo reale il flusso d’aria, l’umidità e il consumo energetico. Il mercato delle infrastrutture dei data center in Giappone implementa la manutenzione basata sulle condizioni per ridurre i tempi di inattività. I sensori forniscono dati dettagliati per l’ottimizzazione delle prestazioni. Gli strumenti predittivi riducono i costi di riparazione e aumentano l’affidabilità. Gli operatori monitorano vibrazioni, variazioni termiche e fluttuazioni di potenza. Questi strumenti supportano la conformità, la sicurezza e la trasparenza ESG. L’automazione riduce l’OPEX e la dipendenza dalla manodopera.

Sfide del Mercato

Sfide del Mercato

Vincoli di fornitura energetica, limitazioni della rete e pressioni sui prezzi dell’energia

La disponibilità di energia rimane un vincolo principale per l’espansione su larga scala nelle aree urbane. Tokyo affronta colli di bottiglia di capacità a causa della congestione della rete e dello spazio limitato delle sottostazioni. Il mercato delle infrastrutture dei data center in Giappone affronta l’aumento dei prezzi dell’elettricità a causa della volatilità globale del GNL. I ritardi nelle nuove infrastrutture di rete rallentano la selezione dei siti. Gli operatori spostano l’attenzione su soluzioni di accumulo energetico e generazione ibrida. Le autorizzazioni per nuove linee ad alta tensione aumentano il rischio di sviluppo. La zonizzazione urbana limita la portata della generazione in loco. Queste pressioni aumentano il CAPEX del progetto e i rapporti dei costi operativi.

Scarsità di Terreno, Rischio di Disastri Naturali e Aumento dei Costi di Costruzione

La disponibilità di terreno è limitata, specialmente nelle regioni metropolitane come Tokyo e Yokohama. La resilienza a terremoti e tifoni richiede caratteristiche di design premium. Il mercato delle infrastrutture dei data center in Giappone affronta costi di rinforzo strutturale e necessità di adeguamenti sismici. I tempi di costruzione si allungano a causa della carenza di manodopera qualificata e della conformità normativa. Le costruzioni verticali e i modelli sotterranei compensano le limitazioni di terreno ma aumentano i costi. Materiali resistenti ai terremoti e sistemi di backup gonfiano i budget. Gli operatori devono considerare la ridondanza del sito e la pianificazione del recupero. I lunghi cicli di autorizzazione influenzano l’agilità del mercato.

Opportunità di Mercato

Espansione nelle Zone Periferiche e Aree Regionali Inesplorate per Infrastrutture Decentralizzate

Le città emergenti offrono condizioni attraenti per il dispiegamento periferico. Kyushu, Hokkaido e Shikoku presentano disponibilità di terreno, accesso a energie rinnovabili e costi inferiori. Il mercato delle infrastrutture dei data center in Giappone mostra potenziale oltre il corridoio Tokyo-Osaka. L’espansione delle città intelligenti e del 5G ancorerà i futuri nodi di dati periferici. Università regionali e hub di innovazione possono creare domanda localizzata. Sovvenzioni governative e partnership private potrebbero accelerare lo sviluppo regionale. Le zone periferiche offrono vantaggi strategici per CDN e app in tempo reale.

Sovranità Digitale, Mandati Cloud Governativi e Allineamento con la Strategia Nazionale AI

I programmi digitali sostenuti dal governo supportano mandati di archiviazione dati localizzati e sovrani. Il mercato delle infrastrutture dei data center in Giappone beneficia dell’espansione del cloud pubblico allineata con gli obiettivi nazionali di AI. I ministeri investono in hosting sicuro per dati dei cittadini e sistemi critici. Le nuove leggi sull’AI enfatizzano l’elaborazione locale e la residenza dei dati. Gli operatori vedono opportunità in infrastrutture conformi alle normative per i clienti del settore pubblico. Le regioni cloud sovrane migliorano la resilienza contro i rischi geopolitici. Queste iniziative incoraggiano partnership pubblico-private nelle infrastrutture dati di nuova generazione.

Segmentazione del Mercato

Segmentazione del Mercato

Per Tipo di Infrastruttura

Il mercato delle infrastrutture dei data center in Giappone è guidato dall’infrastruttura elettrica, trainata dall’aumento della densità di potenza dei rack. L’infrastruttura meccanica sta crescendo con le esigenze avanzate di raffreddamento. Le infrastrutture IT e di rete rimangono essenziali per la modernizzazione, mentre i componenti civili e architettonici evolvono con design modulari. I sistemi elettrici rappresentano una quota dominante a causa della domanda di UPS e PDU.

Per Infrastruttura Elettrica

L’alimentazione ininterrotta (UPS) e le unità di distribuzione dell’energia (PDU) dominano il segmento a causa dei requisiti di affidabilità. I sistemi di accumulo di energia a batteria mostrano una rapida crescita con iniziative di backup ecologico. Le connessioni alla rete rimangono fondamentali nelle città di livello 1, mentre gli investimenti in apparecchiature di commutazione supportano nuove costruzioni. I sistemi UPS offrono ridondanza scalabile, guidando l’approvvigionamento in configurazioni di colocation e hyperscale.

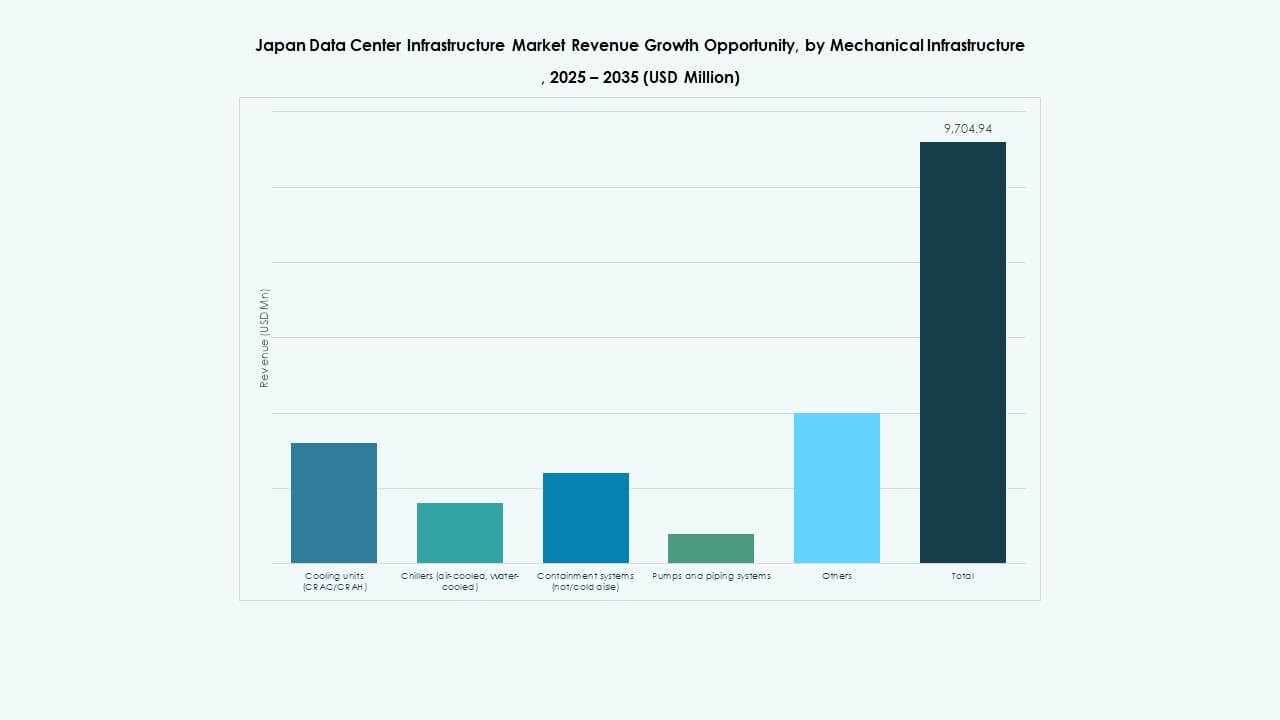

Per Infrastruttura Meccanica

Le unità di raffreddamento e i refrigeratori sono essenziali a causa dell’aumento dei carichi di lavoro di AI e GPU. Il segmento si sta spostando verso il raffreddamento a liquido diretto e strategie di contenimento. I sistemi di pompe modulari supportano layout flessibili delle sale dati. Il mercato dell’infrastruttura dei data center in Giappone vede un crescente investimento in sistemi meccanici a risparmio energetico con controllo termico predittivo.

Per Civile / Strutturale & Architettonico

I sistemi di costruzione modulari e i pavimenti sopraelevati dominano questo segmento, consentendo implementazioni più rapide ed economiche. Le sovrastrutture sono rinforzate per la resilienza sismica, specialmente a Tokyo e Kansai. Gli operatori preferiscono design prefabbricati per vantaggi di time-to-market. Il design strutturale è allineato con i codici edilizi verdi e l’integrazione delle energie rinnovabili.

Per IT & Infrastruttura di Rete

Server e apparecchiature di rete rappresentano una quota importante. La domanda di carichi di lavoro AI e cloud-native accelera i cicli di aggiornamento dei server. Lo storage e il cablaggio in fibra ottica supportano applicazioni ad alta intensità di dati. Rack e involucri sono personalizzati per l’alta densità e l’ottimizzazione del flusso d’aria. Il segmento riflette la struttura dell’economia high-tech e digitale del Giappone.

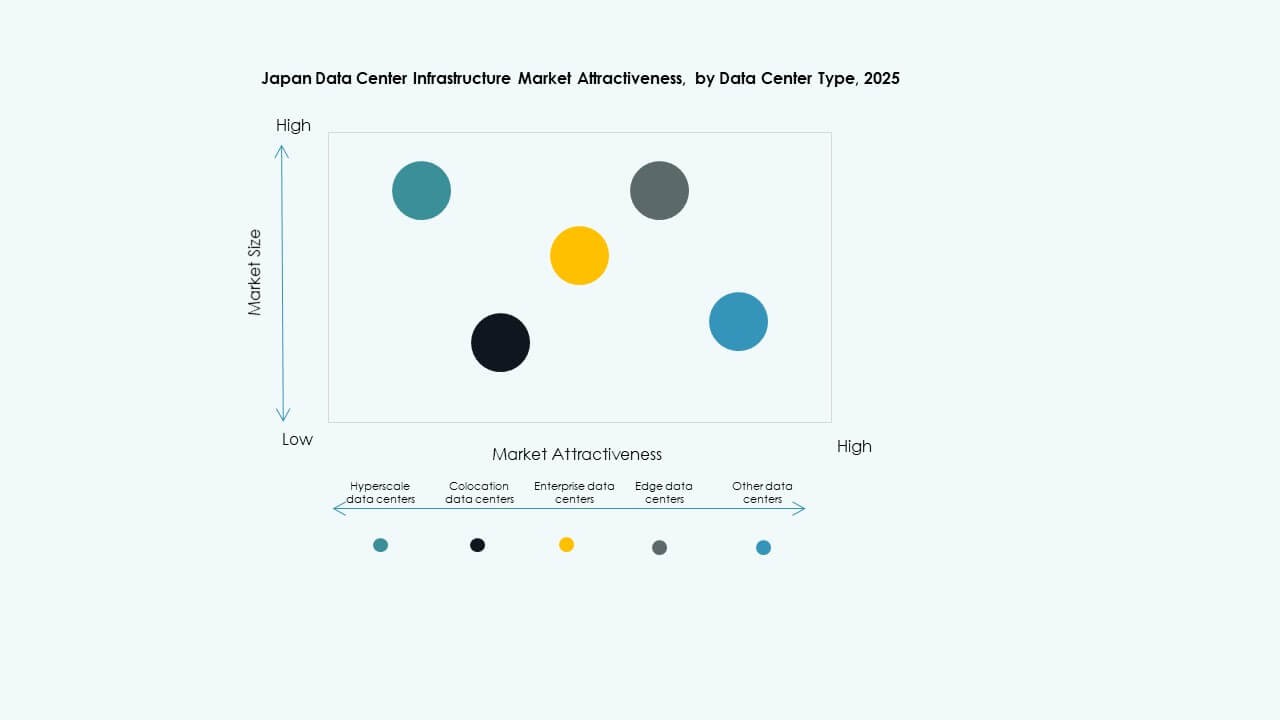

Per Tipo di Data Center

I data center hyperscale e colocation dominano il mercato a causa dei grandi carichi di lavoro aziendali e cloud. I data center edge crescono nelle aree regionali, mentre i data center aziendali vedono una domanda moderata. Le strutture hyperscale supportano piattaforme internazionali. Il mercato è allineato con le tendenze di outsourcing cloud e applicazioni sensibili alla latenza.

Per Modello di Consegna

I modelli turnkey e modulari costruiti in fabbrica sono leader grazie alla velocità e flessibilità. I progetti di retrofit e aggiornamento supportano la trasformazione delle strutture legacy. I modelli EPC e di gestione della costruzione sono utilizzati in costruzioni grandi e complesse. Il cambiamento favorisce i moduli assemblati in fabbrica per minimizzare la complessità e i rischi in loco.

Per Tipo di Tier

Le strutture Tier 3 e Tier 4 dominano a causa della domanda di uptime e resilienza del sistema. I clienti aziendali e finanziari preferiscono i design Tier 4. Le implementazioni Tier 2 rimangono rilevanti in configurazioni rurali o edge. Il mercato dell’infrastruttura dei data center in Giappone enfatizza la ridondanza e le garanzie di uptime.

Approfondimenti Regionali

Regione del Kanto (Tokyo, Yokohama, Saitama) – Comanda Oltre il 45% della Quota di Mercato

La regione del Kanto è leader grazie alla densa attività aziendale, alla connettività globale e alla presenza di hyperscaler. Tokyo rimane la posizione principale per nodi di colocation e cloud. L’alta larghezza di banda, la manodopera qualificata e le istituzioni finanziarie ancorano la crescita. Affronta vincoli di terra e potere ma continua ad attrarre investimenti su larga scala. Il governo e le aziende di telecomunicazioni guidano la domanda di infrastrutture sovrane. Gli operatori implementano design verticali e sotterranei per ottimizzare lo spazio.

- Ad esempio, AWS opera 4 Zone di Disponibilità nella sua Regione Asia Pacifico (Tokyo).

Questo è accurato. A partire dal 2025, Amazon Web Services (AWS) conferma che la sua Regione Asia Pacifico (Tokyo) include 4 Zone di Disponibilità, supportando servizi cloud scalabili e resilienti in tutto il Giappone.

Regione del Kansai (Osaka, Kyoto, Kobe) – Assicura Circa il 25% della Quota di Mercato

Kansai è un forte hub secondario, supportato da cluster logistici, manifatturieri e di ricerca. Osaka attrae implementazioni su larga scala e di recupero in caso di disastri. La regione beneficia di una solida infrastruttura energetica e di zone a basso rischio sismico. I fornitori di colocation espandono la capacità a Osaka per servire il Giappone occidentale. Kyoto e Kobe contribuiscono attraverso parchi di ricerca universitari e aziende tecnologiche. La ridondanza tra Tokyo e Osaka migliora la resilienza della rete.

- Ad esempio, Google Cloud ha lanciato la sua regione di Osaka nel 2019 con 3 zone. I fornitori di colocation espandono la capacità a Osaka per servire il Giappone occidentale. Kyoto e Kobe contribuiscono attraverso parchi di ricerca universitari e aziende tecnologiche. La ridondanza tra Tokyo e Osaka migliora la resilienza della rete.

Regioni Emergenti (Hokkaido, Kyushu, Chubu) – Quota Combinata Circa 30%

Hokkaido e Kyushu offrono basse temperature, accesso a energie rinnovabili e ampi spazi. Queste condizioni favoriscono lo sviluppo di data center ecologici. Chubu, sede di Nagoya, sostiene la crescita delle industrie automobilistiche ed elettroniche. Gli operatori esplorano zone edge per servizi in tempo reale e inferenza AI. I governi locali promuovono l’infrastruttura digitale attraverso sussidi e supporto di zonizzazione. Queste regioni aiutano a decentralizzare l’economia dei dati del Giappone oltre le metropoli tradizionali.

Approfondimenti Competitivi:

- Schneider Electric

- Vertiv Group Corp.

- Fujitsu

- Hitachi, Ltd.

- Huawei Technologies Co., Ltd.

- Dell Inc.

- Equinix, Inc.

- Cisco Systems, Inc.

- IBM

- ABB

Il mercato dell’infrastruttura dei data center in Giappone presenta un mix di leader globali dell’infrastruttura, giganti tecnologici domestici e fornitori di soluzioni specializzate. Schneider Electric e Vertiv dominano i segmenti di alimentazione e raffreddamento con sistemi scalabili ed efficienti dal punto di vista energetico. Fujitsu e Hitachi guidano nelle soluzioni integrate di gestione IT e delle strutture, supportate da una profonda presenza locale. Huawei e Dell offrono piattaforme avanzate di server e storage che supportano carichi di lavoro cloud e AI. Equinix svolge un ruolo chiave nell’infrastruttura di colocation e nei servizi di interconnessione. Cisco e IBM contribuiscono notevolmente ai livelli di networking, automazione e sicurezza. ABB supporta l’infrastruttura elettrica con componenti modulari e collegati alla rete. Il mercato incoraggia la collaborazione tra operatori di telecomunicazioni, sviluppatori immobiliari e aziende tecnologiche. Richiede innovazione nell’uso dell’energia, nell’ottimizzazione dello spazio e nella conformità normativa, creando opportunità per partnership strategiche e trasformazione dell’infrastruttura digitale.

Sviluppi Recenti:

- A novembre 2025, Cisco Systems ha lanciato l’appliance Cisco Unified Edge al suo Partner Summit sull’integrazione di calcolo, rete, archiviazione e sicurezza per estendere le capacità del data center ai bordi della rete, migliorando il supporto per l’IA e l’infrastruttura.

- A ottobre 2025, ABB ha annunciato una collaborazione con NVIDIA per sviluppare data center di nuova generazione su scala gigawatt, concentrandosi su soluzioni di alimentazione ad alta efficienza a 800 VDC per carichi di lavoro avanzati di IA.

- A maggio 2025, Cummins ha collaborato con AVAIO Digital per fornire generatori per l’alimentazione di emergenza nei prossimi data center pronti per l’IA, parte di un impegno di 200 milioni di dollari in attrezzature consegnate in 18 mesi per supportare operazioni ad alta densità a partire dal 2026.

- A marzo 2025, Mitsui & Co. ha annunciato l’acquisizione di una partecipazione del 50% in un data center iperscalare operativo in Giappone. In questo accordo, la sussidiaria di Mitsui ha investito 18 miliardi di yen tramite una holding, segnando un’importante espansione nel loro portafoglio di data center insieme a investitori istituzionali.