Riepilogo esecutivo:

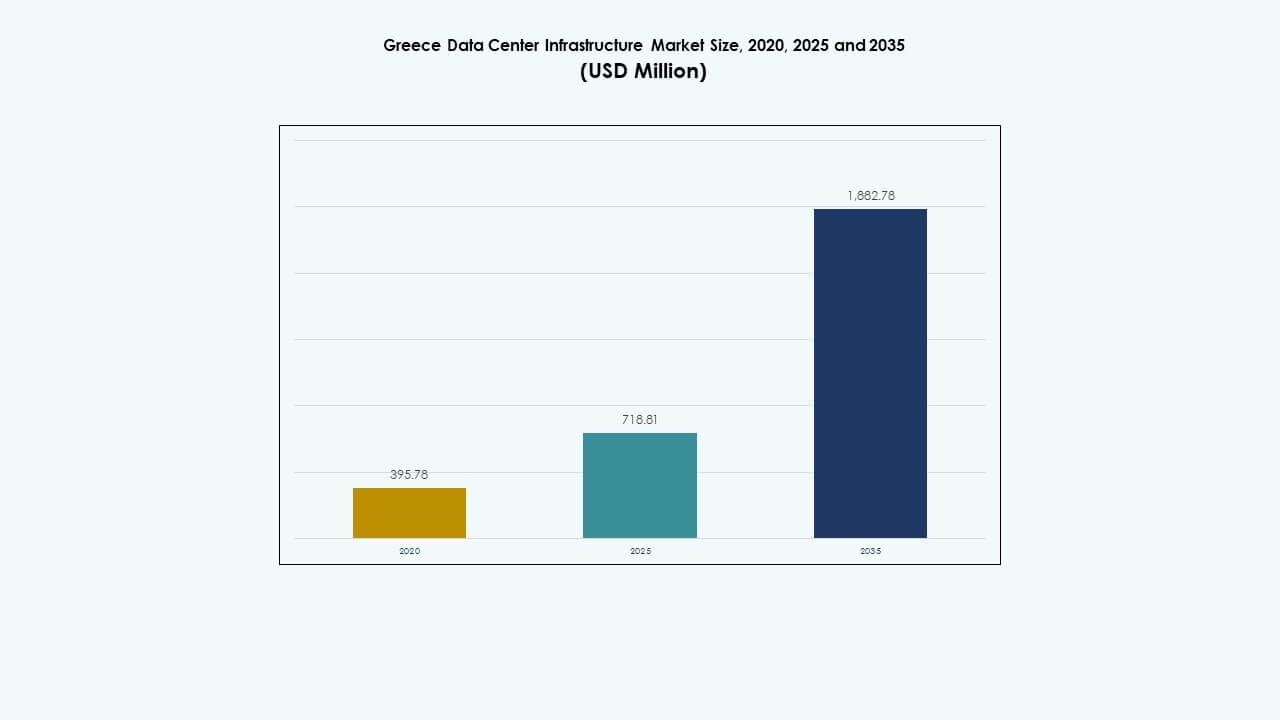

La dimensione del mercato delle infrastrutture dei data center in Grecia è stata valutata a 395,78 milioni di USD nel 2020, aumentata a 718,81 milioni di USD nel 2025, ed è previsto che raggiunga 1.882,78 milioni di USD entro il 2035, con un CAGR del 10,04% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2035 |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Grecia 2025 |

USD 718,81 Milioni |

| Mercato delle Infrastrutture dei Data Center in Grecia, CAGR |

10,04% |

| Dimensione del Mercato delle Infrastrutture dei Data Center in Grecia 2035 |

USD 1.882,78 Milioni |

La forte trasformazione digitale nelle imprese e la rapida adozione di applicazioni cloud, AI e IoT guidano gli aggiornamenti infrastrutturali a livello nazionale. L’aumento degli investimenti in strutture edge e hyperscale accelera l’implementazione di sistemi di alimentazione e raffreddamento efficienti. L’innovazione nei design modulari e prefabbricati consente una scalabilità più rapida, mentre la sostenibilità e l’integrazione delle energie rinnovabili attirano investitori globali. La posizione strategica del mercato supporta la connettività regionale e la sovranità dei dati in tutto il sud-est Europa.

La Grecia meridionale domina la crescita del mercato grazie all’alta concentrazione di dati e all’infrastruttura di rete avanzata ad Atene. Le regioni settentrionali, in particolare Salonicco, emergono come hub secondari supportati dalla digitalizzazione industriale e dallo scambio di dati transfrontaliero. Le aree occidentali e insulari mostrano un’adozione costante attraverso strutture edge più piccole. Il vantaggio geografico della Grecia come ponte di connettività tra Europa, Africa e Asia rafforza il suo ruolo nello sviluppo dell’infrastruttura dei dati regionale.

Fattori di Mercato

Fattori di Mercato

Aumento della Domanda di Cloud e Infrastruttura Digitale

Il mercato delle infrastrutture dei data center in Grecia si espande attraverso l’adozione accelerata del cloud computing e la trasformazione digitale delle imprese. Le aziende modernizzano le operazioni IT per gestire carichi di lavoro crescenti e garantire la sovranità dei dati all’interno dei confini dell’UE. Guadagna trazione dall’aumento dell’implementazione di modelli ibridi e multi-cloud che supportano il lavoro a distanza. Gli investimenti in reti di nuova generazione rafforzano la velocità e l’affidabilità del trasferimento dati. Le tecnologie a risparmio energetico diventano una priorità tra gli operatori. Le imprese migliorano la resilienza dell’infrastruttura per soddisfare gli standard di uptime. Questo cambiamento spinge i fornitori locali e internazionali a scalare le operazioni nelle principali città greche.

- Ad esempio, Edgnex Data Centers (di DAMAC) e PPC Group hanno lanciato una joint venture “Data In Scale” per un data center da 12,5 MW nella regione dell’Attica ad Atene, con un investimento di 150 milioni di euro nella prima fase che scalerà a 25 MW, con inizio della costruzione nel Q1 2025 per supportare carichi di lavoro AI e cloud.

Adozione di Elaborazione Dati Edge e AI-Driven

L’adozione del edge computing trasforma il modo in cui le aziende gestiscono applicazioni sensibili alla latenza. Il mercato delle infrastrutture dei data center in Grecia beneficia di nodi dati locali che supportano l’analisi in tempo reale. I carichi di lavoro di intelligenza artificiale spingono la domanda di server ad alta densità e sistemi di raffreddamento avanzati. I settori industriali impiegano strumenti di monitoraggio intelligente per la manutenzione predittiva e l’automazione dei processi. Gli operatori di telecomunicazioni espandono le reti backbone 5G, potenziando la connettività regionale. L’innovazione nei micro data center migliora la fornitura di servizi in aree remote. I fornitori investono in infrastrutture pronte per l’IA che garantiscono bassa latenza e ottimizzazione energetica.

Investimenti Governativi e dell’UE Rafforzano le Fondamenta Digitali

Un forte allineamento politico con gli obiettivi del Decennio Digitale dell’UE alimenta lo slancio degli investimenti. La Grecia attira progetti co-finanziati focalizzati su hub sicuri di gestione dei dati e cloud. Le partnership pubblico-private rafforzano la capacità dati a livello nazionale e supportano iniziative verdi. Il mercato delle infrastrutture dei data center in Grecia si allinea con i quadri di sicurezza informatica e sostenibilità dell’UE. I governi locali facilitano l’accesso al terreno e i permessi per l’espansione su larga scala. L’accento crescente sui sistemi energeticamente efficienti aumenta la competitività. Il crescente supporto istituzionale costruisce fiducia tra gli investitori nelle principali zone di sviluppo.

- Ad esempio, la Legge 5069/2023 della Grecia stabilisce regole chiare per la costruzione e la zonizzazione dei data center, definendo gli usi del suolo consentiti e gli standard di costruzione. La regolamentazione semplifica le procedure di licenza e rafforza la posizione della Grecia come hub attraente per investimenti in infrastrutture digitali allineati con gli obiettivi di sostenibilità ed efficienza energetica dell’UE.

Importanza Strategica per Investitori e Aziende

Il mercato acquisisce peso strategico grazie alla posizione geografica della Grecia come porta digitale tra Europa, Africa e Asia. Consente interconnessioni a bassa latenza tra i mercati regionali. L’alta connettività in fibra e le reti di cavi sottomarini migliorano il flusso di dati transfrontaliero. Gli investitori globali riconoscono il potenziale nell’ecosistema infrastrutturale stabile della Grecia. Il mercato delle infrastrutture dei data center in Grecia offre vantaggi di costo rispetto all’Europa occidentale. Le imprese multinazionali espandono la loro presenza per garantire continuità aziendale e resilienza. La continua modernizzazione delle infrastrutture rafforza la competitività digitale nazionale.

Tendenze di Mercato

Tendenze di Mercato

Spostamento Verso Progetti di Data Center Sostenibili e Verdi

Le crescenti preoccupazioni energetiche guidano gli investimenti in strutture alimentate da fonti rinnovabili. Gli operatori integrano fonti di energia solare ed eolica per ridurre la dipendenza dalla rete. Il mercato delle infrastrutture dei data center in Grecia assiste a innovazioni progettuali focalizzate sul riutilizzo del calore e sul raffreddamento intelligente. Le aziende adottano sistemi avanzati di flusso d’aria per mantenere l’efficienza operativa. I progetti modulari riducono gli sprechi e accelerano i tempi di costruzione. I programmi di certificazione sostenibile guadagnano terreno tra i grandi sviluppatori. Questa transizione si allinea agli obiettivi nazionali di neutralità carbonica.

Espansione delle Strutture Iperscalabili e di Colocation

La crescente domanda di capacità di calcolo su larga scala alimenta progetti hyperscale. I fornitori globali stabiliscono hub per soddisfare l’espansione dei servizi cloud. La domanda di colocation cresce mentre le imprese cercano infrastrutture scalabili e gestite. Il mercato delle infrastrutture dei data center in Grecia vede una partecipazione più forte da parte di iniziative supportate da telecomunicazioni. L’integrazione di strumenti di automazione ottimizza l’utilizzo dei rack. I modelli multi-tenant offrono flessibilità per startup e PMI. La rapida scalabilità incoraggia nuovi investimenti vicino ad Atene e Salonicco.

Integrazione di Sistemi di Raffreddamento a Liquido e Ottimizzati per l’IA

I carichi di lavoro di calcolo ad alte prestazioni spingono gli operatori verso la tecnologia di raffreddamento a liquido. L’integrazione di IA e machine learning ottimizza la gestione termica e l’allocazione delle risorse. Il mercato delle infrastrutture dei data center in Grecia adotta il raffreddamento ad immersione per migliorare l’efficienza. Le strutture impiegano gemelli digitali per il monitoraggio in tempo reale e la manutenzione predittiva. Gli aggiornamenti hardware migliorano la densità e riducono l’emissione di calore. I fornitori sviluppano sistemi di gestione intelligenti per il controllo ambientale. L’attenzione si sposta verso un equilibrio tra prestazioni e consumo energetico.

Aumento dei Modelli di Costruzione Modulari e Prefabbricati

Gli sviluppatori adottano design modulari per ridurre i cicli di implementazione. I moduli prefabbricati consentono un’espansione graduale mantenendo gli standard di qualità. Il mercato delle infrastrutture dei data center in Grecia beneficia dell’esperienza ingegneristica locale che supporta costruzioni più rapide. I sistemi modulari garantiscono una distribuzione coerente di energia e raffreddamento. Le soluzioni costruite in fabbrica riducono i costi di costruzione e migliorano l’affidabilità. Gli operatori sfruttano la scalabilità plug-and-play per rispondere alla crescente domanda. La tendenza supporta lo sviluppo di infrastrutture resilienti e adattive.

Sfide del Mercato

Sfide del Mercato

Alti Costi Energetici e Vincoli di Fornitura di Energia

La dipendenza energetica rimane una preoccupazione per la sostenibilità a lungo termine. Le elevate tariffe elettriche sfidano la redditività per i grandi operatori di data center. Il mercato delle infrastrutture dei data center in Grecia è sotto pressione per adottare più rapidamente energie rinnovabili. Le limitazioni della rete elettrica nelle zone remote limitano le opportunità di espansione. Bilanciare efficienza e convenienza diventa complesso per gli sviluppatori di fascia media. Le utility locali devono migliorare l’affidabilità della rete per supportare il tempo di attività continuo. Gli operatori esplorano sistemi energetici ibridi per compensare la volatilità dei costi.

Forza Lavoro Qualificata Limitata e Barriere Regolatorie Complesse

Il mercato sperimenta una carenza di professionisti formati nell’ingegneria dei data center. La limitata competenza locale rallenta l’adozione delle tecnologie emergenti. Il mercato delle infrastrutture dei data center in Grecia naviga tra le regole di conformità in evoluzione sotto i quadri dell’UE e nazionali. I lunghi processi di autorizzazione ritardano l’esecuzione dei progetti. Gli operatori affrontano problemi di coordinamento con i sistemi di approvazione multi-agenzia. I programmi di sviluppo delle competenze sono essenziali per soddisfare le esigenze future di capacità. Chiarezza regolatoria e politiche semplificate potrebbero accelerare lo sviluppo delle infrastrutture.

Opportunità di Mercato

Crescente Focus sull’Integrazione delle Energie Rinnovabili

La transizione verso fonti di energia rinnovabile apre significative opportunità. Il potenziale dell’energia solare ed eolica migliora la sostenibilità per le nuove strutture. Il mercato delle infrastrutture dei data center in Grecia beneficia dei finanziamenti dell’UE per la trasformazione verde. Gli investitori favoriscono i data center progettati per operazioni a zero emissioni di carbonio. L’espansione dei sistemi di accumulo di energia e microgrid supporta un approvvigionamento ininterrotto. Questi progressi migliorano la resilienza operativa riducendo le emissioni.

Ruolo emergente come gateway digitale regionale

La posizione della Grecia la colloca come un ponte per il traffico dati intercontinentale. Le rotte dei cavi sottomarini che collegano Europa, Africa e Asia aumentano l’attrattiva della connettività. Il mercato delle infrastrutture dei data center in Grecia attrae operatori di grandi dimensioni in cerca di una presenza regionale. L’espansione della fibra e dei nodi edge rafforza il flusso di dati transfrontaliero. Le partnership locali creano un ecosistema competitivo per l’integrazione dei servizi cloud globali. L’opportunità rafforza il ruolo della Grecia come hub tecnologico regionale.

Segmentazione del mercato

Per tipo di infrastruttura

L’infrastruttura elettrica domina grazie al suo ruolo critico nella continuità e affidabilità. Il mercato delle infrastrutture dei data center in Grecia si basa fortemente su sistemi di alimentazione robusti e soluzioni di backup. Le infrastrutture meccaniche e IT seguono da vicino, supportate da sistemi di raffreddamento efficienti e server scalabili. I componenti civili e architettonici aggiungono resilienza al design strutturale. Gli investimenti in sistemi avanzati migliorano le prestazioni e la sostenibilità delle strutture.

Per infrastruttura elettrica

Gli investimenti principali riguardano i gruppi di continuità (UPS) e i PDU. Il mercato delle infrastrutture dei data center in Grecia enfatizza la stabilità della connessione alla rete e i sistemi di backup energetico. Gli operatori impiegano accumuli di energia a batteria per un failover senza interruzioni. Gli interruttori e i sistemi di trasferimento di potenza migliorano l’affidabilità nelle strutture multi-tenant. L’efficienza elettrica supporta gli obiettivi di sostenibilità e riduce le spese operative.

Per infrastruttura meccanica

Le unità di raffreddamento, i refrigeratori e i sistemi di contenimento guidano il segmento. Il mercato delle infrastrutture dei data center in Grecia integra una gestione efficiente del calore per supportare carichi di lavoro ad alta densità. I refrigeratori ad acqua guadagnano popolarità per le grandi sale dati. Pompe e tubazioni assicurano una regolazione stabile della temperatura. Gli aggiornamenti meccanici ottimizzano l’uso dell’energia e prolungano la vita delle apparecchiature.

Per civile / strutturale & architettonico

Fondazioni solide, materiali di rivestimento e sistemi modulari dominano il design dei progetti. Il mercato delle infrastrutture dei data center in Grecia dà priorità alla durabilità contro le condizioni climatiche regionali. Pavimenti rialzati e strutture prefabbricate modulari consentono una scalabilità flessibile. Gli standard edilizi si allineano con le normative di sicurezza ed energetiche dell’UE. L’innovazione civile e architettonica riduce i tempi e i costi di costruzione.

Per infrastruttura IT & di rete

I sistemi di server e storage detengono una quota di mercato dominante. Il mercato delle infrastrutture dei data center in Grecia cresce grazie all’adozione di reti ad alta velocità e cablaggio in fibra. L’integrazione di hardware pronto per l’IA aumenta l’efficienza del calcolo. Soluzioni di rack e enclosure migliorano il flusso d’aria e l’accessibilità. L’innovazione IT guida la scalabilità operativa nei cloud e nelle strutture aziendali.

Per tipo di data center

I centri di colocation e i data center aziendali dominano grazie alla flessibilità e ai benefici della condivisione dei costi. Le strutture hyperscale ed edge guadagnano terreno grazie all’adozione tecnologica globale. Il mercato delle infrastrutture dei data center in Grecia sfrutta l’espansione ibrida per un’implementazione ottimizzata. Queste categorie supportano industrie diverse tra cui telecomunicazioni, finanza e manifattura.

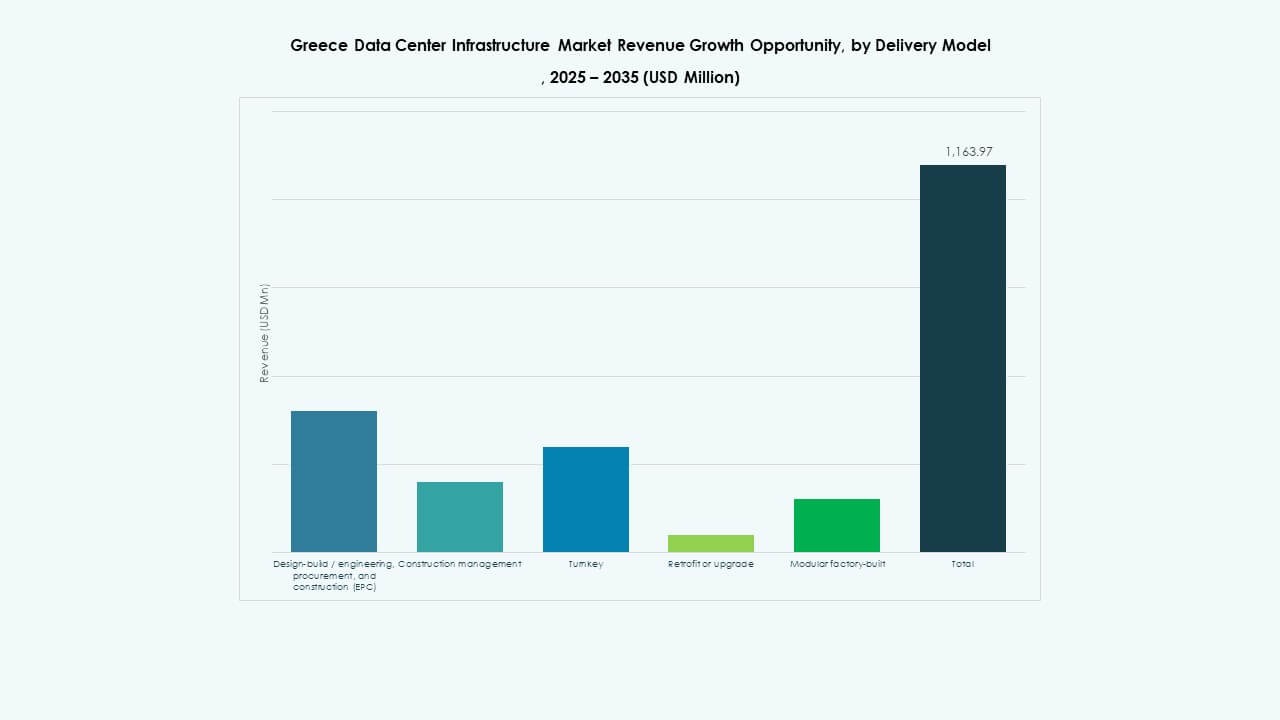

Per Modello di Consegna

I progetti design-build e turnkey sono leader grazie alla velocità e al controllo. Il mercato delle infrastrutture dei data center in Grecia utilizza modelli modulari prefabbricati per una messa in servizio più rapida. Gli approcci di retrofit e aggiornamento sostengono i siti più vecchi. Gli appaltatori EPC forniscono un’esecuzione integrata del progetto sotto rigorosi standard di prestazione.

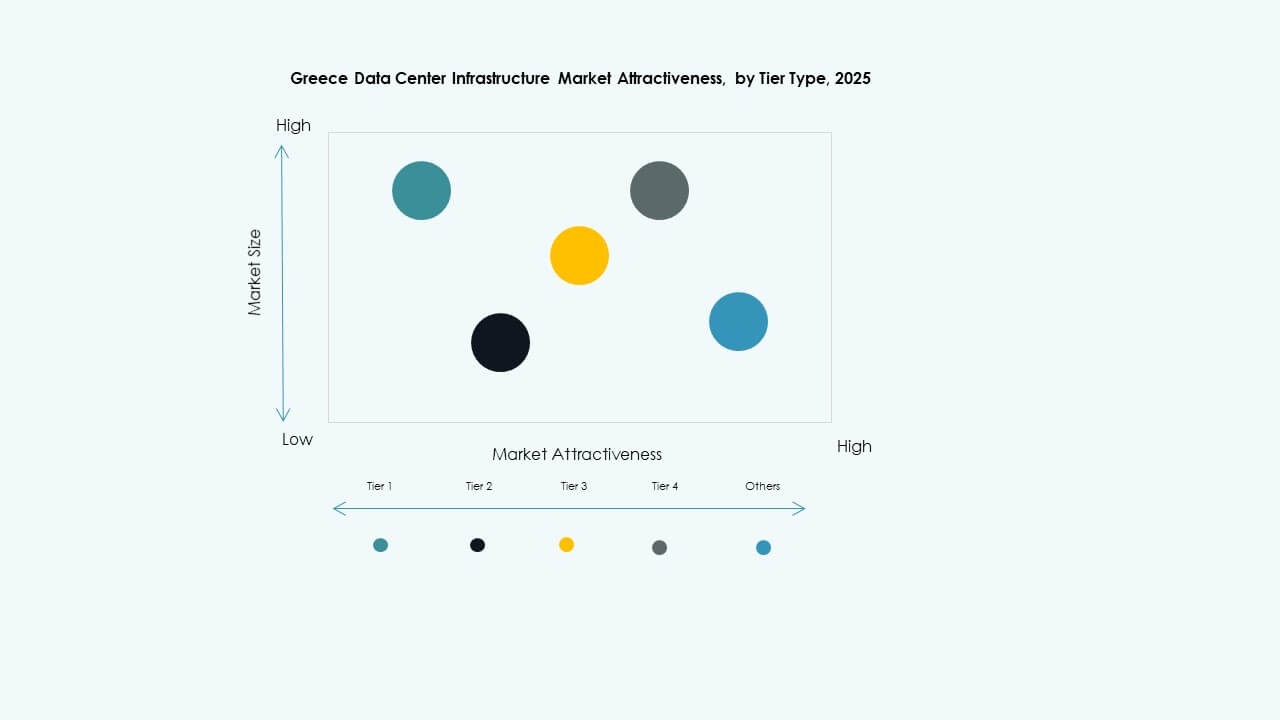

Per Tipo di Tier

I data center di Tier 3 dominano per l’equilibrio tra costo e resilienza. Il mercato delle infrastrutture dei data center in Grecia vede una crescente adozione del Tier 4 tra gli operatori hyperscale. I Tier 1 e 2 rimangono adatti per piccole imprese e applicazioni edge. La tolleranza ai guasti migliorata supporta l’affidabilità del livello di servizio in tutti i tier delle strutture.

Approfondimenti Regionali

Approfondimenti Regionali

La Grecia Meridionale Domina la Quota di Mercato

La Grecia meridionale detiene oltre il 45% della quota, trainata dai hub hyperscale e di colocation con sede ad Atene. Il mercato delle infrastrutture dei data center in Grecia beneficia della vicinanza a reti in fibra e cluster aziendali. La disponibilità energetica e immobiliare supporta lo sviluppo su larga scala. Il posizionamento strategico attrae fornitori di telecomunicazioni e servizi cloud che espandono la loro presenza regionale.

- Ad esempio, il campus DATA4 “ATH1” a Paiania (regione di Atene) si trova su un terreno di 7,5 ettari e offre fino a 90 MW di capacità energetica. La struttura della prima fase (DC1) di questo progetto fornirà una capacità di carico IT di 15 MW.

La Grecia Settentrionale Emergente con Espansione delle Infrastrutture

Le regioni settentrionali contribuiscono con circa il 30% della quota con strutture aziendali in crescita vicino a Salonicco. Il mercato delle infrastrutture dei data center in Grecia beneficia della connettività logistica con i paesi balcanici. I progetti di sviluppo regionale e le installazioni rinnovabili aumentano l’attrattiva degli investimenti. La domanda di edge computing dalle zone industriali favorisce l’infrastruttura localizzata.

Le Regioni Occidentali e Insulari Mostrano una Crescita Moderata

Le regioni occidentali e insulari detengono circa il 25% della quota, supportate da centri di colocation ed edge più piccoli. Il mercato delle infrastrutture dei data center in Grecia vede interesse per le costruzioni modulari alimentate da energie rinnovabili. Le sfide geografiche rallentano l’espansione su larga scala ma aprono prospettive per il calcolo distribuito. Queste aree rafforzano la resilienza nazionale dei dati e la copertura della connettività.

- Ad esempio, Digital Realty ha lanciato il suo primo data center a Creta, chiamato HER1, che funge da struttura carrier-neutral progettata per migliorare la connettività del Mediterraneo orientale attraverso importanti collegamenti via cavo sottomarino. Il progetto segna un passo fondamentale nel rafforzare il ruolo della Grecia come hub regionale di scambio dati e interconnessione.

Approfondimenti Competitivi:

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- ABB Ltd.

- Schneider Electric SE

- Vertiv Group Corp.

- Digital Realty

- IBM Corporation

- Fujitsu Ltd.

- Lenovo Group Ltd.

Il mercato dell’infrastruttura dei data center in Grecia presenta un mix equilibrato di leader tecnologici globali e operatori regionali. Rimane altamente competitivo grazie a continui investimenti nella gestione dell’energia, hardware IT e innovazioni nel raffreddamento. Grandi fornitori come Schneider Electric e Vertiv si concentrano su sistemi a risparmio energetico per supportare gli obiettivi di sostenibilità. Equinix e Digital Realty espandono la capacità di colocation per soddisfare la crescente domanda aziendale. Cisco, Dell e Lenovo rafforzano la presenza sul mercato attraverso soluzioni IT e di rete scalabili. ABB e IBM forniscono infrastrutture intelligenti e strumenti di automazione che migliorano l’efficienza operativa. Il mercato continua a favorire partnership, costruzioni modulari e modelli di data center ecologici per migliorare la resilienza e le prestazioni.

Sviluppi Recenti:

- Nel novembre 2025, Schneider Electric ha ottenuto circa 2,3 miliardi di dollari in nuovi contratti per data center negli Stati Uniti. Gli accordi includono importanti contratti di fornitura con un operatore hyperscale e un importante provider di colocation per fornire moduli di potenza, sistemi di raffreddamento, unità UPS e quadri elettrici nel periodo 2025–2026.

- Nell’ottobre 2025, Hitachi ha firmato una partnership strategica con OpenAI per espandere l’infrastruttura globale dei data center AI. In base a questo accordo, le aziende svilupperanno congiuntamente progetti di data center modulari e prefabbricati, infrastrutture di raffreddamento e stoccaggio a risparmio energetico, e pianificheranno strategie di supply chain per un’implementazione affidabile. L’accordo mira a operazioni sostenibili dei data center e a una rapida espansione globale dell’infrastruttura AI.

- Nel settembre 2025, Schneider Electric ha lanciato le sue soluzioni EcoStruxure raffreddate a liquido pronte per l’AI, progettate per server ad alta densità che supportano carichi di lavoro basati su GPU NVIDIA, segnando un lancio di prodotto significativo nell’infrastruttura dei data center.