エグゼクティブサマリー:

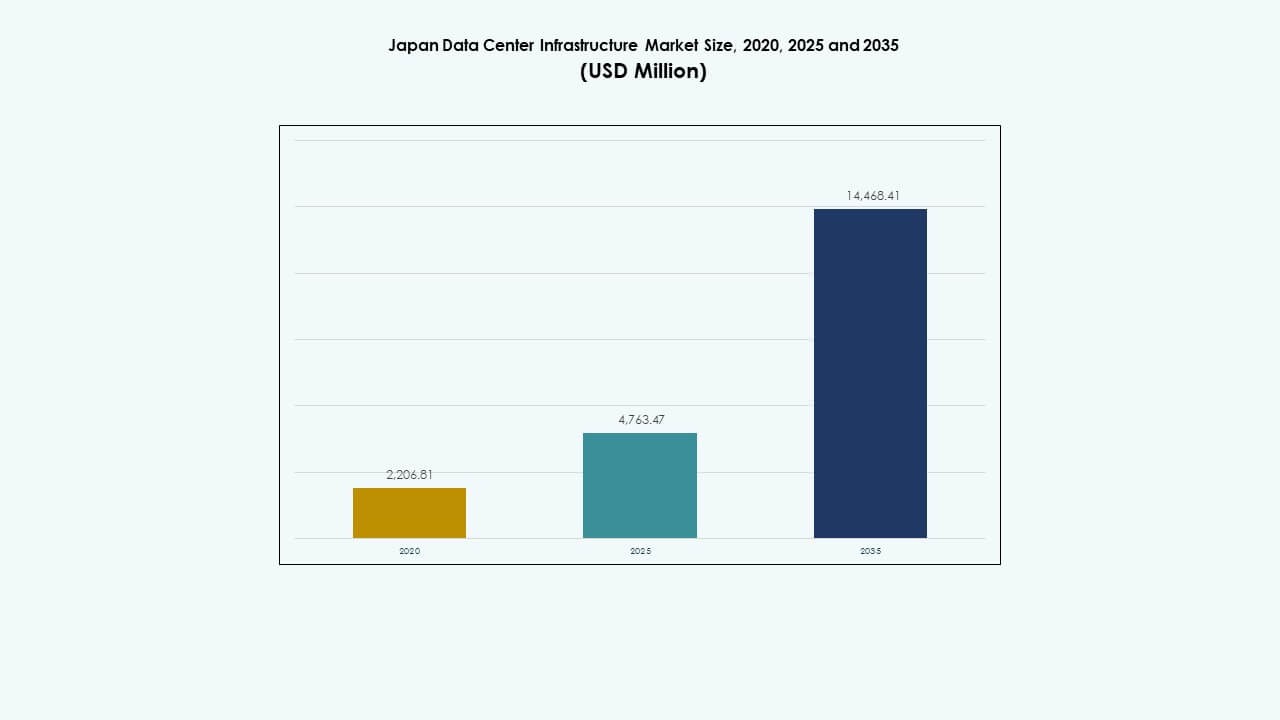

日本のデータセンターインフラ市場の規模は、2020年に22億681万米ドルから2025年に47億6347万米ドルと評価され、2035年には144億6841万米ドルに達すると予想されており、予測期間中のCAGRは11.65%です。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 2025年日本データセンターインフラ市場規模 |

USD 4,763.47 Million |

| 日本データセンターインフラ市場、CAGR |

11.65% |

| 2035年日本データセンターインフラ市場規模 |

USD 14,468.41 Million |

AIの採用拡大、5Gの展開、クラウド移行が産業全体のインフラニーズを再構築しています。ハイパースケールおよびコロケーションオペレーターは、高密度および遅延に敏感なワークロードをサポートするために、スケーラブルでエネルギー効率の高いシステムに投資しています。冷却、モジュラー建設、エネルギー管理の革新がパフォーマンスと持続可能性を向上させます。企業はこれらの資産を長期的な安定性と低い運用リスクのために評価しています。投資家にとって、日本のデータセンターインフラ市場は、持続可能なリターン、安定した需要、国家のデジタルトランスフォーメーション目標との整合性を提供します。

東京と横浜は、強力な企業活動、高い接続性、ハイパースケーラーの存在により市場を支配しています。大阪は製造、金融、物流によって駆動される主要なセカンダリハブとして機能しています。北海道や九州などの新興地域は、土地の利用可能性、再生可能エネルギー、低い運用コストのために投資を引き付けています。これらの地域は、日本のエッジコンピューティングと地域データの回復力へのシフトをサポートしています。この地理的な広がりは、全体的なインフラエコシステムを強化します。

市場の推進要因

市場の推進要因

日本企業における強力なクラウド統合とスケーラブルなインフラ需要

日本の企業セクターは、パブリックおよびハイブリッドクラウドモデルへの移行を加速しています。企業は、AI、IoT、および分析をサポートするために、高度にスケーラブルで安全なデータセンター環境を求めています。これにより、ハイパースケールおよびコロケーションインフラへの投資が急増しています。オペレーターは、電力の冗長性、ネットワークの回復力、およびフォールトトレランスに焦点を当てています。日本のデータセンターインフラ市場は、グローバルハイパースケーラーによる予測可能な長期リースから利益を得ています。ITの近代化は、セクター全体のデジタル競争力の中心です。金融サービスおよびeコマース企業が需要の大部分を牽引しています。戦略的なポジショニングは、安定した占有率と好ましい投資家リターンを確保します。

- 例えば、Colt Data Centre Servicesは2020年にInzai-3を立ち上げ、8,000平方メートルのホワイトスペースと二重電源供給を備えたTier 3相当の冗長性を特徴としています。これにより、ハイパースケールおよびコロケーションインフラへの投資が急増しました。

エッジコンピューティングと5G展開が主要都市クラスターを超えたインフラ需要を強化

日本の全国的な5G展開は、分散型エッジインフラへの需要を引き起こしています。データセンター運営者は、ユーザーの近くにコンパクトで高密度のエッジノードを展開しています。これらの設置は、遅延を減少させ、自律システムやIoTのリアルタイム分析をサポートします。日本のデータセンターインフラ市場は、分散型設計モデルにシフトしています。自動車やスマートシティプロジェクトが地域のエッジ投資を支えています。Tier 2都市は、電力の利用可能性と低い土地コストのため、展開を引き付けています。エッジの成長は、東京と大阪の主要なコロケーションハブを補完します。ネットワークの密集化とエッジカバレッジは、全国で低遅延のデジタルサービスを可能にします。

冷却、エネルギー最適化、モジュラーシステムの革新

次世代の冷却システムは、高密度サーバー環境でのエネルギー使用を削減します。運営者は、チップに直接液体冷却を行い、AI駆動の熱制御を採用しています。日本のデータセンターインフラ市場は、持続可能で高効率なデザインに強い牽引力を示しています。モジュラー建設は展開を迅速化し、環境への影響を最小限に抑えます。政府のインセンティブは、データセンターでの再生可能エネルギーの使用を促進します。日本の地理的制約は、垂直および地下データセンターの革新を推進します。効率的な建築慣行は、PUEスコアの削減に役立ちます。これらのトレンドは、競争力を高めながらESG目標に沿っています。

- 例えば、東京近郊のNTTの白井-1データセンターは、7,360平方メートルのサーバースペースにわたって24 MWのIT負荷を提供するよう設計されています。これは、日本での企業およびクラウドの成長を支援することを目的とした主要なハイパースケールキャンパスの一部です。

グローバルクラウドプロバイダーと国内通信大手からの戦略的投資

Amazon Web Services、Google、Microsoft、Alibabaは、日本のクラウドゾーンを拡大しています。NTTコミュニケーションズやソフトバンクなどの国内リーダーは、ハイパースケールおよび海底ケーブル容量に投資しています。日本のデータセンターインフラ市場は、長期的な投資視野と規制の明確さをサポートしています。不動産開発業者とデジタルインフラスペシャリストとのパートナーシップが成長しています。実物資産マネージャーやソブリンファンドは、市場への関心を高めています。高い参入障壁は、機関投資家にとって低いボラティリティと安定した収入を確保します。日本の地政学的安定性は、北東アジアのデジタルハブとしての役割を支えています。

市場動向

市場動向

AI最適化インフラとGPUベースのサーバーファームの利用拡大

AIモデルのトレーニングと推論には大規模な計算能力が必要です。GPUを搭載したクラスターへの需要が新しいインフラ設計を推進しています。日本のデータセンターインフラ市場はAI対応施設の急速な展開を目の当たりにしています。運営者は高電力密度ラックと強化された冷却システムに投資しています。企業はローカルにホストされたAI-as-a-serviceプラットフォームを求めています。GPUの需要は従来のCPUベースの容量を上回っています。製造業や物流からフィンテック、ゲームに至るまでのユースケースがあります。施設は熱放散と高速並列処理に合わせて調整されています。

再生可能エネルギー調達とカーボンニュートラル施設目標へのシフト

運営者は2030年またはそれ以前にカーボンニュートラルな運営を目指しています。太陽光、風力、水力のパートナーシップが持続可能なデータセンターの構築を支えています。日本のデータセンターインフラ市場は政府のグリーン成長戦略と一致しています。コロケーションプロバイダーはESGに配慮した顧客を引き付けるためにグリーン認証施設を提供しています。データセンターはカーボンオフセットプログラムやオンサイトの太陽光アレイに投資しています。エネルギー貯蔵システムは再生可能エネルギー供給の変動性を安定させます。企業はCASBEEやLEEDのようなグリーンビルディング認証を採用しています。よりクリーンな電力網と高度な冷却技術が炭素排出量を削減します。

高度なセキュリティとゼロトラストアーキテクチャがインフラの見直しを推進

サイバーセキュリティの脅威が物理的およびデジタルアーキテクチャの優先順位を再構築しています。運営者はゼロトラストフレームワークと多要素アクセス制御を実施しています。日本のデータセンターインフラ市場は安全なワークロードのために強化されたインフラで対応しています。顧客はISO/IEC 27001やSOC 2を含む高レベルの認証を求めています。物理アクセスシステムはバイオメトリクスとAIベースの監視を統合しています。暗号化されたファイバーと安全なルーティング技術が採用されています。政府機関や防衛顧客は主権インフラの管理を要求しています。市場はITと物理的セキュリティ層の融合を目の当たりにしています。

スマートビルディング管理と予測保守ツールの統合

施設運営は現在、デジタルツインとAI分析を使用して機器の保守を行っています。スマートBMSプラットフォームはリアルタイムで気流、湿度、エネルギー消費を追跡します。日本のデータセンターインフラ市場はダウンタイムを削減するために状態ベースの保守を展開しています。センサーは性能最適化のための詳細なデータを提供します。予測ツールは修理コストを削減し、信頼性を向上させます。運営者は振動、熱変動、電力変動を監視しています。これらのツールはコンプライアンス、安全性、ESGの透明性をサポートします。自動化はOPEXと労働依存を削減します。

市場の課題

市場の課題

電力供給の制約、電力網の制限、エネルギー価格の圧力

電力の利用可能性は都市部でのハイパースケール拡張の主要な制約として残っています。東京は電力網の混雑と変電所スペースの制限により容量のボトルネックに直面しています。日本のデータセンターインフラ市場は、世界的なLNGの変動性から電気料金の上昇に直面しています。新しい電力網インフラの遅延がサイト選定を遅らせています。運営者はエネルギー貯蔵とハイブリッド発電ソリューションに焦点を移しています。新しい高電圧線の許可は開発リスクを増加させます。都市のゾーニングはオンサイト発電の範囲を制限しています。これらの圧力はプロジェクトのCAPEXと運営コスト比率を引き上げます。

土地の希少性、自然災害リスク、建設コストの上昇

土地の利用可能性は限られており、特に東京や横浜のような大都市圏では顕著です。地震や台風に対する耐性は、高度な設計機能を必要とします。日本のデータセンターインフラ市場は、構造の強化コストや耐震補強の必要性に直面しています。熟練労働者の不足や規制遵守のために、建設のタイムラインが延びています。垂直建築や地下モデルは土地の制約を緩和しますが、コストを引き上げます。耐震材料やバックアップシステムは予算を膨らませます。運営者はサイトの冗長性や復旧計画を考慮に入れなければなりません。長い許認可サイクルが市場の機動性に影響を与えます。

市場機会

分散型インフラのためのエッジゾーンと未開発地域の拡大

新興都市はエッジ展開に魅力的な条件を提供します。九州、北海道、四国は土地の利用可能性、再生可能エネルギーへのアクセス、低コストを提供します。日本のデータセンターインフラ市場は、東京-大阪回廊を超えた可能性を示しています。スマートシティと5Gの拡大は、将来のエッジデータノードを支えるでしょう。地域の大学やイノベーションハブが局所的な需要を生み出す可能性があります。政府の助成金や民間のパートナーシップが地域開発を加速させる可能性があります。エッジゾーンはCDNやリアルタイムアプリに戦略的優位性を提供します。

デジタル主権、政府のクラウド義務、国家AI戦略の整合性

政府支援のデジタルプログラムは、局所的で主権的なデータストレージの義務をサポートします。日本のデータセンターインフラ市場は、国家のAI目標と一致した公共クラウドの拡大から利益を得ています。省庁は市民データや重要システムの安全なホスティングに投資しています。新しいAI法はローカル処理とデータの居住性を強調しています。運営者は公共部門のクライアント向けに規制に準拠したインフラにおける機会を見ています。主権クラウド地域は地政学的リスクに対する回復力を強化します。これらのイニシアチブは次世代データインフラにおける官民パートナーシップを促進します。

市場セグメンテーション

市場セグメンテーション

インフラタイプ別

日本のデータセンターインフラ市場は、ラックの電力密度の上昇により電気インフラが主導しています。機械インフラは高度な冷却ニーズとともに成長しています。ITおよびネットワークインフラは近代化に不可欠であり、土木および建築コンポーネントはモジュラーデザインとともに進化しています。電気システムはUPSとPDUの需要により支配的なシェアを占めています。

電気インフラ別

無停電電源装置(UPS)と電力分配ユニット(PDU)は信頼性要件のためにセグメントを支配しています。バッテリーエネルギー貯蔵システムはグリーンバックアップの取り組みで急速に成長しています。グリッド接続はTier 1都市で依然として重要であり、スイッチギアへの投資は新しい建物をサポートします。UPSシステムはスケーラブルな冗長性を提供し、コロケーションおよびハイパースケールセットアップ全体で調達を促進しています。

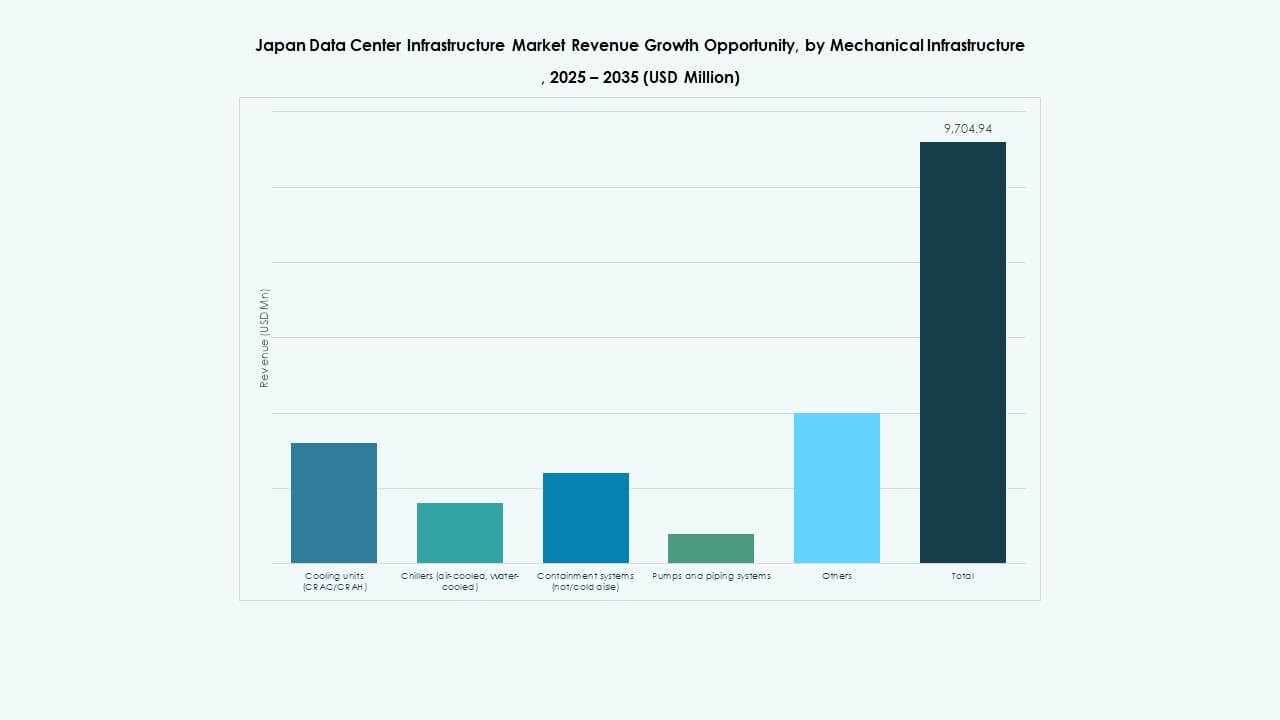

機械インフラ別

冷却ユニットとチラーは、AIとGPUのワークロードの増加により不可欠です。このセグメントは、直接液体冷却と封じ込め戦略に向かってシフトしています。モジュラーポンプシステムは、柔軟なデータホールレイアウトをサポートします。日本のデータセンターインフラ市場では、予測的な熱制御を備えたエネルギー効率の高い機械システムへの投資が増加しています。

土木/構造 & 建築による

モジュラービルディングシステムと二重床がこのセグメントを支配しており、迅速かつコスト効率の高い展開を可能にしています。特に東京と関西では、超構造が耐震性を強化されています。オペレーターは、市場投入までの時間の利点を得るためにプレハブデザインを好みます。構造設計は、グリーンビルディングコードと再生可能エネルギーの統合に合わせています。

IT & ネットワークインフラによる

サーバーとネットワーク機器が主要なシェアを占めています。AIとクラウドネイティブワークロードの需要がサーバーの更新サイクルを加速させています。ストレージと光ファイバーケーブルはデータ集約型アプリケーションをサポートします。ラックとエンクロージャーは高密度とエアフローの最適化に合わせて調整されています。このセグメントは、日本のハイテクおよびデジタル経済構造を反映しています。

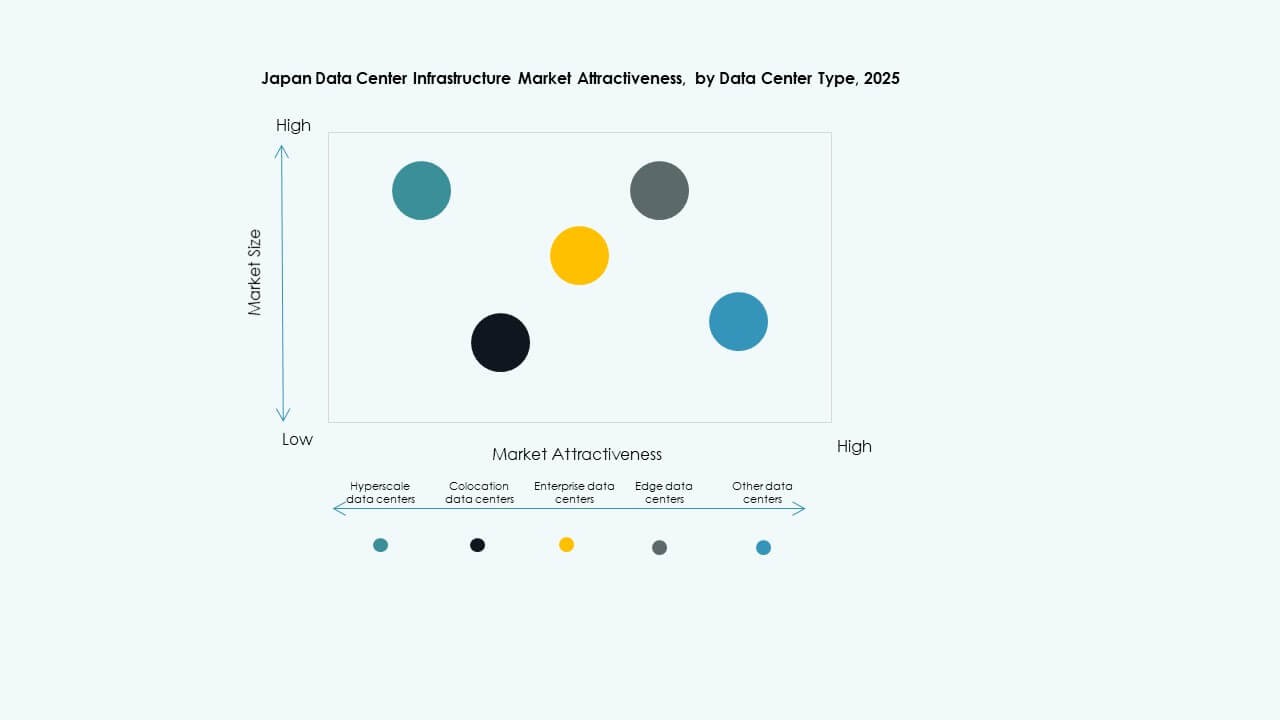

データセンタータイプによる

ハイパースケールとコロケーションデータセンターが、大規模なエンタープライズとクラウドワークロードのために市場を支配しています。エッジデータセンターは地域で成長しており、エンタープライズデータセンターは中程度の需要を見せています。ハイパースケール施設は国際プラットフォームをサポートします。市場はクラウドアウトソーシングとレイテンシーに敏感なアプリケーショントレンドに合わせています。

デリバリーモデルによる

ターンキーとモジュラーファクトリービルトモデルがスピードと柔軟性のためにリードしています。レトロフィットとアップグレードプロジェクトは、レガシー施設の変革をサポートします。EPCと建設管理モデルは、大規模で複雑な建設に使用されます。このシフトは、現場での複雑さとリスクを最小限に抑えるために、工場組み立てモジュールを好みます。

ティアタイプによる

稼働時間とシステムの回復力の需要により、ティア3とティア4の施設が支配しています。エンタープライズと金融クライアントはティア4デザインを好みます。ティア2の展開は、地方またはエッジ設定で依然として関連性があります。日本のデータセンターインフラ市場は、冗長性と稼働時間の保証を強調しています。

地域の洞察

関東地域(東京、横浜、埼玉)-市場シェアの45%以上を占める

関東地域は、企業活動の密集、グローバルな接続性、ハイパースケーラーの存在によりリードしています。東京はコロケーションとクラウドノードの主要な場所であり続けています。高帯域幅、熟練した労働力、金融機関が成長を支えています。土地と電力の制約に直面していますが、大規模な投資を引き続き引き付けています。政府と通信企業が主権インフラの需要を牽引しています。オペレーターはスペースを最適化するために垂直および地下設計を実施しています。

- 例えば、AWSはアジア太平洋(東京)地域で4つのアベイラビリティゾーンを運営しています。

これは正確です。2025年現在、Amazon Web Services(AWS)は、アジア太平洋(東京)地域に4つのアベイラビリティゾーンを含み、日本全体でスケーラブルで回復力のあるクラウドサービスをサポートしています。

関西地域(大阪、京都、神戸)-市場シェアの約25%を確保

関西は、物流、製造、研究クラスターによって支えられる強力なセカンダリーハブです。大阪はハイパースケールおよび災害復旧の展開を引き付けています。この地域は強力な電力インフラと低い地震リスクゾーンの恩恵を受けています。コロケーションプロバイダーは、西日本をサービスするために大阪で容量を拡大しています。京都と神戸は、大学の研究パークやテック企業を通じて貢献しています。東京と大阪間の冗長性がネットワークの回復力を向上させます。

- 例えば、Google Cloudは2019年に大阪リージョンを3つのゾーンで開始しました。コロケーションプロバイダーは、西日本をサービスするために大阪で容量を拡大しています。京都と神戸は、大学の研究パークやテック企業を通じて貢献しています。東京と大阪間の冗長性がネットワークの回復力を向上させます。

新興地域(北海道、九州、中部)– 合計シェア約30%

北海道と九州は低温、再生可能エネルギーへのアクセス、広大な土地を提供します。これらの条件はグリーンデータセンターの開発に有利です。中部は名古屋を拠点とし、自動車および電子産業の成長を支えています。オペレーターはリアルタイムサービスとAI推論のためにエッジゾーンを探求しています。地方自治体は補助金とゾーニングサポートを通じてデジタルインフラを促進しています。これらの地域は、伝統的な都市圏を超えて日本のデータ経済を分散化するのに役立っています。

競争力のある洞察:

- シュナイダーエレクトリック

- ヴァーティブグループコーポレーション

- 富士通

- 日立製作所

- ファーウェイテクノロジーズ

- デル株式会社

- エクイニクス株式会社

- シスコシステムズ株式会社

- IBM

- ABB

日本のデータセンターインフラ市場は、グローバルなインフラリーダー、国内の技術大手、専門のソリューションプロバイダーの混合を特徴としています。シュナイダーエレクトリックとヴァーティブは、スケーラブルでエネルギー効率の高いシステムで電力と冷却セグメントを支配しています。富士通と日立は、深い地域的存在を背景に、統合ITおよび施設管理ソリューションでリードしています。ファーウェイとデルは、クラウドとAIワークロードをサポートする高度なサーバーとストレージプラットフォームを提供しています。エクイニクスはコロケーションインフラと相互接続サービスで重要な役割を果たしています。シスコとIBMは、ネットワーキング、自動化、セキュリティ層に大きく貢献しています。ABBは、グリッド接続およびモジュラーコンポーネントで電気インフラをサポートしています。この市場は、通信キャリア、不動産開発業者、テック企業間の協力を促進しています。エネルギー使用、スペース最適化、規制遵守における革新が求められ、戦略的パートナーシップとデジタルインフラの変革の機会を生み出しています。

最近の展開:

- 2025年11月、シスコシステムズは、パートナーサミットでCisco Unified Edgeアプライアンスを発表しました。これは、コンピュート、ネットワーキング、ストレージ、セキュリティを統合し、データセンターの機能をネットワークエッジに拡張し、AIとインフラストラクチャのサポートを強化するものです。

- 2025年10月、ABBはNVIDIAと協力して、次世代のギガワット規模のAIデータセンターを開発することを発表しました。これは、高効率の800 VDC電力ソリューションに焦点を当て、高度なAIワークロードをサポートするものです。

- 2025年5月、カミンズはAVAIOデジタルと提携し、AI対応データセンターのバックアップ電源用発電機を供給することになりました。これは、2026年から始まる高密度運用をサポートするために、18か月にわたって提供される2億ドルの機器コミットメントの一部です。

- 2025年3月、三井物産は日本の稼働中のハイパースケールデータセンターの50%の株式を取得すると発表しました。この取引では、三井の子会社がホールディング会社を通じて180億円を投資し、機関投資家とともにデータセンターポートフォリオを拡大する重要なステップとなりました。