エグゼクティブサマリー:

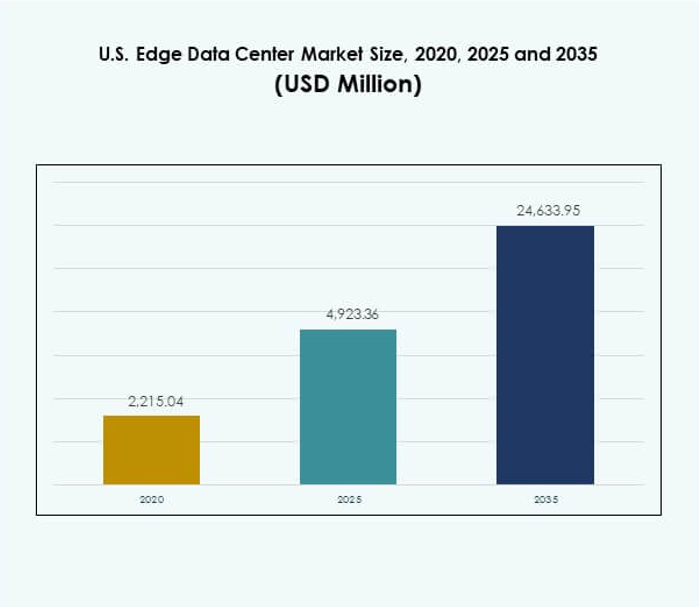

米国のエッジデータセンターマーケットの規模は、2020年に22億1,504万米ドルと評価され、2025年には49億2,336万米ドルに増加し、2035年までに246億3,395万米ドルに達すると予測されており、予測期間中のCAGRは17.32%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2035 |

| 米国エッジデータセンターマーケット規模 2025 |

49億2,336万米ドル |

| 米国エッジデータセンターマーケット、CAGR |

17.32% |

| 米国エッジデータセンターマーケット規模 2035 |

246億3,395万米ドル |

市場の成長は、5G、IoT、およびAI技術の急速な採用によって推進されています。企業は遅延を減らし、リアルタイムのデータ処理を強化するためにエッジ施設を展開します。モジュラーでエネルギー効率が高く、AI統合デザインへの投資の増加が市場の進化を支えています。デジタルインフラストラクチャを最適化する企業や分散型コンピューティングネットワークでの成長を求める投資家にとって戦略的な重要性を持っています。

地域的には、強力な接続性とクラウドエコシステムに支えられ、北東部と中大西洋地域での優位性が見られます。南部と中西部地域は、運用コストの低さとデジタルインフラストラクチャの拡大により成長の拠点として浮上しています。西部地域は、高い革新性と再生可能エネルギーの統合により進化を続けています。

市場の推進要因

低遅延データ処理とネットワーク最適化の需要増加

米国のエッジデータセンターマーケットは、ミッションクリティカルな業務のために超低遅延を求める企業によって推進されています。リアルタイム分析と即時データ処理の需要が、企業にローカライズされたエッジ施設の展開を促しています。これにより、集中型クラウドネットワークへの依存を減らし、より高いパフォーマンスと信頼性を確保します。通信および産業オートメーションセクターは、エンドユーザーに近いエッジノードから利益を得ています。5Gネットワークの急速な拡大は、都市部および地方部での採用を強化します。自動運転車やビデオストリーミングなどのデータ集約型産業は、遅延に敏感なアーキテクチャに依存しています。市場の成長は、分散型データエコシステムをサポートする重要性を強調しています。

5G展開の加速と高度なネットワーク技術の統合

米国全土で進行中の5G拡張は、大規模なエッジデータセンターの展開を促進しています。ネットワークオペレーターは、増加するモバイルデータトラフィックを管理するために地域インフラストラクチャに投資しています。これは、シームレスな接続を必要とするAR/VR、IoT、および接続デバイスなどのアプリケーションをサポートします。増加するIoTセンサーとエンドポイントが大量のデータフローを促進し、近接コンピューティングが重要になります。このトレンドは、帯域幅効率を向上させ、ネットワークの混雑を軽減します。クラウドサービスプロバイダーは、AI駆動のワークロードをサポートするためにエッジノードを拡大しています。ネットワークスライシングとソフトウェア定義アーキテクチャの統合が運用の機敏性を向上させます。このセクターの進展は、デジタル経済の基盤を強化します。

- 例えば、VerizonとAWSは、AWS Wavelengthを使用した5G Mobile Edgeをナッシュビルやタンパを含む19の米国都市圏に拡大し、2022年のカバレッジと後の要約で参照される更新に基づき、米国人口の75%を超低遅延サービスのためにWavelength Zoneから150マイル以内に配置しました。

企業のデジタルトランスフォーメーションとデータ主権への注力の増加

競争力を維持するために、さまざまな業界の企業がデジタルトランスフォーメーションを加速しています。米国のエッジデータセンターマーケットは、企業がオンプレミスや地域のデータホスティングを好むことで恩恵を受けています。データ主権規制は、機密情報を保護するためにローカライズされたインフラストラクチャの必要性を促進します。これは、厳格なコンプライアンスが求められるBFSI、ヘルスケア、防衛などの業界をサポートします。市場の成長は、エネルギー効率の高いインフラストラクチャを通じた企業の持続可能性目標とも一致しています。企業は高い稼働率、自動化、スマートモニタリングツールを重視しています。このアプローチは、運用効率とサービスの信頼性を向上させます。ローカライズされたエッジ環境は、シームレスな事業継続とダウンタイムの削減を保証します。

ハイパースケーラーとコロケーションプロバイダーによるエッジネットワーク拡大への投資の増加

主要なテクノロジー企業とコロケーションプロバイダーは、エッジ拡張に多額の投資を続けています。これは、都市部や二次都市における分散コンピュートインフラストラクチャの必要性の高まりを反映しています。Amazon Web Services、Microsoft、Googleのようなハイパースケーラーは、顧客サイトに近い場所にマイクロデータセンターを構築しています。この拡張は、動的なワークロードと地域のコンピューティングニーズをサポートします。スタートアップや通信プロバイダーは、農村部やサービスが行き届いていない地域へのアクセスを拡大するために提携しています。モジュラーおよびプレハブ型エッジデータセンターの増加は、展開速度を向上させます。これらの施設は、AI駆動の冷却および自動化ソリューションも統合しています。この分野への投資の波は、エッジコンピューティングの成熟における重要な転換点を示しています。

- 例えば、Equinixは、2023年に平均年間PUEが1.42、96%の再生可能エネルギーカバレッジを達成し、2030年までに100%を目指しており、AIや遅延に敏感なワークロードをサポートする分散フットプリントの展開効率を向上させるために、先進的な液体冷却とASHRAE A1許容温度範囲の積極的な採用を報告しています。

市場動向

スケーラビリティのためのモジュラーおよびプレハブ型エッジ施設の広範な展開

エッジデータセンターは、設置時間を短縮するためにモジュラーおよびプレハブ型のデザインをますます採用しています。これらの施設は、スケーラビリティ、柔軟性、メンテナンス効率を向上させます。モジュラーアーキテクチャは、企業の成長に合わせた段階的な容量拡張をサポートします。重い建設を必要とせずに、遠隔地や都市部での迅速な展開を保証します。プレハブユニットは、運用リスクと展開ごとのコストも削減します。これにより、企業は地理的に標準化されたインフラストラクチャモデルを維持できます。米国のエッジデータセンターマーケットは、物流や小売業界からの関心が高まっています。プレハブ化は、展開の機動性を向上させ、持続可能性目標と一致します。

エッジ管理における人工知能と自動化の統合の増加

人工知能は、エッジインフラストラクチャのパフォーマンスを最適化する上で重要な役割を果たしています。自動化は、ワークロードの分配、エネルギー使用、予測保守の精度を向上させます。AI駆動のオーケストレーションツールは、大規模なエッジネットワークのリアルタイム管理を簡素化します。これにより、企業はコンピュート需要のバランスを取り、エネルギー効率を最適化することができます。ロボット監視とデジタルツインの採用は、稼働時間とリソース利用を改善します。インテリジェントな分析プラットフォームは、異常検出と運用の安全性をサポートします。米国のエッジデータセンターマーケットは、コロケーションおよびクラウドオペレーター全体でAIの統合を目撃しています。これらの革新は、パフォーマンスの信頼性と運用の透明性を高めます。

エッジ施設を動かすための再生可能エネルギー源の拡大利用

持続可能性の取り組みは、エッジオペレーターを再生可能で低炭素のエネルギーソリューションへと駆り立てています。多くの施設が現在、太陽光、風力、またはバッテリーストレージシステムを統合しています。これにより、従来のグリッドへの電力依存を減らし、炭素排出を最小限に抑えます。企業は、エネルギー消費を削減するために液体冷却および浸漬冷却システムを採用しています。グリーンビルディング認証とエネルギー再利用への注力が強まっています。これにより、企業のESG目標や政府の炭素削減命令もサポートされます。米国のエッジデータセンターマーケットは、ハイパースケールおよび中規模オペレーター全体でこのシフトを反映しています。エネルギー最適化は、データインフラストラクチャ設計における戦略的な利点となっています。

企業の敏捷性を高めるためのエッジ・クラウド統合への注力の増加

エッジ・クラウドの融合は、データ管理とワークロード最適化を変革します。企業は、エッジでのリアルタイム処理と集中分析を組み合わせたハイブリッドエコシステムを構築しています。この統合により、応答時間が改善され、柔軟なデータガバナンスモデルがサポートされます。マルチクラウドオペレーションとクロスプラットフォームデータオーケストレーションが簡素化されます。企業はこのモデルを使用して、多様なアプリケーション全体でシームレスなスケーラビリティを達成します。エッジ・クラウド戦略は、AI、ML、IoTベースの運用の効率を向上させます。米国のエッジデータセンターマーケットは、主要産業全体でこの融合トレンドから恩恵を受けています。柔軟性、制御、運用速度を融合させることで、デジタルインフラストラクチャを再定義します。

市場の課題

高い資本支出と複雑なインフラ統合の制約

米国のエッジデータセンターマーケットの拡大は、財政的および技術的な障壁に直面しています。高い資本コストが、小規模企業が大規模施設を設立することを制限しています。既存のネットワークとのインフラ統合には、高度な設計専門知識と信頼性のある接続性が必要です。成功には、通信、IT、建設部門間の協力が求められます。設備調達の遅延や規制承認が、展開スケジュールをしばしば遅らせます。標準化されたアーキテクチャの欠如が、ベンダー間の互換性の問題を引き起こします。また、複数のエッジおよびクラウドシステム間の相互運用性にも影響を与えます。これらの課題は、コストに敏感な地域やセクターでの大規模な採用を遅らせます。

分散ネットワーク全体での持続的なサイバーセキュリティリスクとデータガバナンスの複雑さ

エッジデータセンターは非常に機密性の高い分散データストリームを扱うため、サイバーセキュリティの懸念が生じます。分散型の性質により、不正アクセスやマルウェアの脅威にさらされるリスクが増加します。強力な暗号化、侵入検知、継続的な監視ソリューションが必要です。進化するデータガバナンスフレームワークに準拠することも複雑です。BFSIやヘルスケアのような業界は、より厳しい地域データ保持法に直面しています。エッジネットワークは、複数のゾーンやデバイス間で一貫したポリシーを調整する必要があります。米国のエッジデータセンターマーケットは、先進的なサイバーセキュリティインフラへの投資を続けています。完全な回復力を達成するには、統一された基準と安全なクロスネットワークの可視性が求められます。

市場機会

業界の垂直市場におけるIoT、AI、5Gアプリケーションの採用拡大

IoTやAIを活用したアプリケーションの急増が、大規模なエッジインフラの展開を促進しています。製造業、輸送、スマートシティなどのセクターにリアルタイムの洞察を提供します。5Gとエッジプロセッシングの組み合わせにより、より迅速な応答と運用制御が可能になります。企業はこれらの進歩を利用して、生産性とサービス品質を向上させています。米国のエッジデータセンターマーケットは、接続性に焦点を当てた官民パートナーシップから利益を得ています。これにより、米国はインテリジェントなデジタルエコシステムの世界的リーダーとしての地位を確立しています。これらの進歩は、技術提供者や投資家に新たな成長の道を開きます。

新興の地方接続プログラムとローカライズされたエッジインフラの拡大

政府と民間のイニシアチブは、アメリカの地方におけるデジタル格差を埋めることを目指しています。エッジ施設は、農業、教育、ヘルスケアのための低遅延アプリケーションをサポートします。通信プロバイダーは、アクセスを改善するためにサービスが行き届いていない地域に小型のエッジノードを展開します。これにより、より迅速なコンテンツ配信と通信の信頼性が向上します。米国のエッジデータセンターマーケットは、柔軟な設計ソリューションを通じて勢いを増しています。モジュラーアーキテクチャとスケーラブルな投資が、コスト効率の良い地方展開を促進します。このアプローチは、全国的なデジタル成長のバランスを保ちながら、新たなビジネス機会を開拓します。

市場セグメンテーション

コンポーネント別

ソリューションセグメントは、ハードウェア、冷却、ネットワーク機器の強い需要により、米国のエッジデータセンターマーケットで大きなシェアを占めています。企業は、高密度ワークロードをサポートするスケーラブルなソリューションを優先しています。保守や統合を含むサービス提供は、企業がエッジモデルを採用するにつれて急速に拡大しています。AIや分析ツールへの依存が高まることで、運用効率が向上します。これにより、柔軟な構成とモジュール性をサポートする高度なソリューションアーキテクチャが促進されます。

データセンタータイプ別

コロケーションエッジデータセンターは、中規模企業の間での人気が高まっているセグメントをリードしています。企業は、運用コストを削減しながら高い接続性を維持するために、共有施設を活用しています。管理されたクラウドベースのエッジセンターは、リモート操作の能力により勢いを増しています。米国のエッジデータセンターマーケットは、ハイブリッド展開モデルへの需要の高まりから利益を得ています。コロケーションの成長は、確立されたオペレーターとそのサービスの信頼性への信頼を反映しています。

展開モデル別

ハイブリッド展開モデルは、市場で支配的な地位を占めており、柔軟性と制御を組み合わせています。企業はオンプレミスとクラウドベースのセットアップを統合し、データガバナンスのバランスを取ります。ハイブリッドフレームワークは、ローカライズされたコンピューティングと集中分析を同時に可能にします。多様な産業アプリケーションに必要なスケーラビリティとセキュリティを提供します。このトレンドは、エッジクラウド統合を通じてレガシーインフラストラクチャを近代化する組織と一致しています。

企業規模別

大企業は、広範なITインフラストラクチャ要件のため、支配的なセグメントを表しています。これらの組織は、ビジネス継続性を向上させるためにローカライズされたコンピューティングセンターを展開します。中小企業は、モジュラーおよび管理されたエッジソリューションをますます採用しています。米国のエッジデータセンターマーケットは、コスト効率の高いホスティングおよびデータ管理サービスで中小企業をサポートしています。スタートアップ間での採用は、スケーラビリティを提供するクラウドベースのサブスクリプションモデルを通じて増加しています。

アプリケーション / ユースケース別

運用の信頼性ニーズにより、電力監視および環境管理セグメントが支配的です。資産管理と容量最適化は、製造業とエネルギーセクターでの注目を集めています。分析の統合は、データ駆動のパフォーマンスと予測保守を強化します。これは、市場がインテリジェントインフラストラクチャと自動化ツールに焦点を当てていることを反映しています。エッジ施設は現在、BI、制御システム、および持続可能性追跡機能をサポートしています。

エンドユーザー産業別

ITおよび通信セクターは、ネットワークノード全体での広範な展開によりリードしています。BFSIおよびヘルスケアは、コンプライアンス駆動のインフラストラクチャニーズにより続きます。小売およびeコマースは、リアルタイムの顧客体験を提供するためにエッジシステムを採用しています。航空宇宙、防衛、ユーティリティは、セキュリティとプロセス最適化のためにそれに依存しています。米国のエッジデータセンターマーケットは、多産業のデジタルトランスフォーメーションイニシアチブから利益を得ています。

地域別インサイト

北東部および中大西洋地域が38%のシェアで支配

北東部および中大西洋地域は、38%のシェアで米国のエッジデータセンターマーケットをリードしています。ニューヨーク、バージニア、ニュージャージーでの強力なクラウドおよび通信の存在が成長を促進しています。これらの地域は、国内および国際ネットワークをサポートする主要な相互接続ハブをホストしています。企業は主要な人口中心地や金融機関への近接性を好みます。電力およびファイバーインフラストラクチャの利用可能性が大規模な投資を引き付けます。地域内での接続性およびクラウドサービスにおける支配を強化します。

- 例えば、Nasdaqはニュージャージー州カータレットにあるEquinix NY11データセンターから米国株式市場を運営しており、低遅延取引および相互接続の主要ハブとして機能しています。2024年には、Equinixはニュージャージーキャンパスでの金融エコシステムインフラストラクチャを強化し、金融機関向けのクラウド接続性と取引パフォーマンスを向上させました。

南部および中西部地域が33%のシェアで高成長ゾーンとして浮上

南部および中西部地域は、拡大するデジタルエコシステムにより33%のシェアを保持しています。ダラス、シカゴ、アトランタなどの都市が中央接続ハブとして機能しています。この地域は、低エネルギーコストと豊富な土地の利用可能性から利益を得ています。企業は、産業用IoTおよび製造アプリケーションをサポートするためにエッジインフラストラクチャを採用しています。戦略的な立地の利点により、複数の州での遅延が削減されます。主要な技術企業や通信事業者からのデータインフラストラクチャプロジェクトを引き続き引き付けています。

- 例えば、Digital Realtyは2025年9月に北バージニアキャンパスでDigital Realty Innovation Lab(DRIL)を立ち上げ、AIとハイブリッドクラウドの展開をライブの高密度エッジ環境で検証できるようにし、顧客は実際のデータセンターインフラストラクチャを使用してワークロードをテストできます。

技術革新により29%のシェアを持つ西部地域が急速に拡大

西部地域はシリコンバレーとロサンゼルスクラスターに支えられ、29%の市場シェアを獲得しています。ハイパースケールオペレーターと技術系スタートアップの高い集中がエッジ展開を促進しています。カリフォルニア、オレゴン、ワシントンなどの州は再生可能エネルギーの採用を推進しています。エッジ施設はグリーンテクノロジーと高度な自動化ソリューションを統合しています。クラウドの可用性ゾーンや研究センターへの近接性から利益を得ています。この地域はデジタルインフラストラクチャエコシステムの革新の中心としての地位を維持しています。

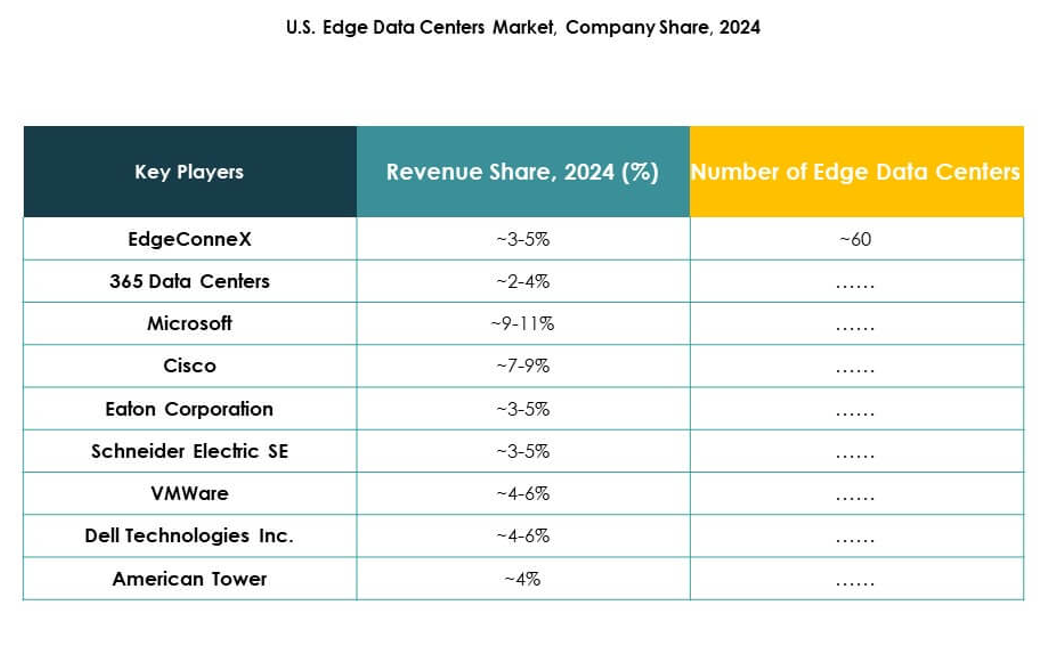

競争力のあるインサイト:

- 365 Operating Company LLC

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Compass Datacenters

- 富士通

- American Tower

- Cisco Systems, Inc.

- SixSq

- Microsoft Corporation

- VMware, Inc.

- シュナイダーエレクトリックSE

- リッタルGmbH & Co. KG

米国のエッジデータセンターマーケットは、技術リーダー、インフラストラクチャプロバイダー、クラウドイノベーター間の強力な競争が特徴です。これは、ローカライズされた施設、自動化、エネルギー効率の高い設計への継続的な投資によって定義されています。EdgeConneXとCompass Datacentersは迅速な地域展開に焦点を当て、MicrosoftとDellはエッジからクラウドへの統合を強化しています。シュナイダーエレクトリックとEatonは高度な電力管理と持続可能性を強調しています。Cisco、VMware、富士通はソフトウェア駆動のソリューションを通じてネットワークと仮想化の効率を向上させています。American Towerは、全国的なカバレッジをサポートするために、通信サイト全体でエッジノードのフットプリントを拡大しています。この進化する市場における競争力のある成長戦略の中心には、協力と買収が依然としてあります。

最近の展開:

- 2025年9月、Airedale by Modineは、北米のエッジデータ施設向けに特化した新しいEdgeDXおよびEdgeAire精密冷却製品ラインを発表し、ネットワークエッジでのコンパクトで高密度な展開に向けてポートフォリオを位置付けました。

- 2025年8月、EdgeConneXとLambdaは、シカゴとアトランタで先進的なAIデータセンターを共同開発する計画を公表しました。シカゴ施設は、2026年にサービス開始予定の高密度AIおよびHPCワークロード向けに特別に設計された単一テナントの23 MWサイトとなります。この取り組みは、EdgeConneXのIngenuityプラットフォームとハイブリッド冷却技術を活用して、大規模なAIインフラの拡張をサポートします。

- 2025年8月、Nixxy Inc.は、AIインフラの展開と米国での市場拡大を加速するために、エッジデータセンターと通信資産の買収を発表し、エッジに隣接するインフラにおける存在感を強化しました。

- 2025年7月、365 Data Centersは、米国のエッジデータセンターマーケットでのクラウド接続性を強化するために、Megaportとのパートナーシップを拡大したと発表しました。このパートナーシップにより、Megaportは複数の365 Data Centersの施設に新しいポイント・オブ・プレゼンスを導入し、顧客にAWS、Microsoft Azure、Google Cloud、Oracle Cloud、IBM Cloudなどの主要なパブリッククラウドプロバイダーへのクラウドサービスと直接接続オプションへのアクセスを改善しました。

- 2025年7月、Eaton Corporationは、NVIDIAとの協力を通じてデータセンターインフラの変革努力を加速しました。Eatonは、米国のエッジおよびAI駆動型データセンターの拡大するニーズをサポートする次世代の電力管理システムを開発しています。彼らの包括的な電力プラットフォームは、AIアプリケーションによって引き起こされる急速な需要の成長を満たすために、信頼性とエネルギー効率の両方を最適化するよう設計されています。