Resumo executivo:

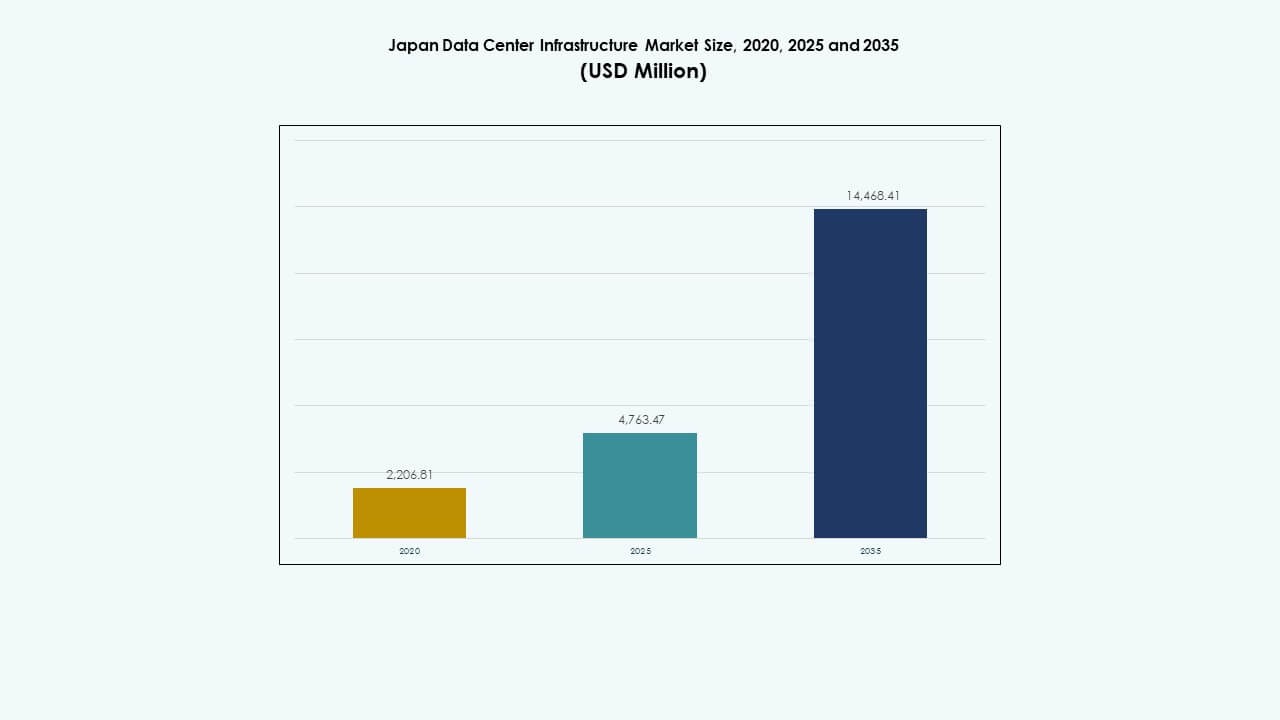

O tamanho do mercado de infraestrutura de data center no Japão foi avaliado em USD 2.206,81 milhões em 2020, chegando a USD 4.763,47 milhões em 2025 e estima-se que alcance USD 14.468,41 milhões até 2035, com um CAGR de 11,65% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2035 |

| Tamanho do Mercado de Infraestrutura de Data Center no Japão 2025 |

USD 4.763,47 Milhões |

| Mercado de Infraestrutura de Data Center no Japão, CAGR |

11,65% |

| Tamanho do Mercado de Infraestrutura de Data Center no Japão 2035 |

USD 14.468,41 Milhões |

A crescente adoção de IA, a implantação do 5G e a migração para a nuvem estão remodelando as necessidades de infraestrutura em diversos setores. Operadores de hyperscale e colocation investem em sistemas escaláveis e eficientes em termos de energia para suportar cargas de trabalho de alta densidade e sensíveis à latência. Inovações em resfriamento, construção modular e gestão de energia melhoram o desempenho e a sustentabilidade. As empresas valorizam esses ativos por sua estabilidade a longo prazo e baixo risco operacional. Para os investidores, o mercado de infraestrutura de data center no Japão oferece retornos duráveis, demanda constante e alinhamento com os objetivos nacionais de transformação digital.

Tóquio e Yokohama dominam o mercado devido à forte atividade empresarial, alta conectividade e presença de hyperscalers. Osaka serve como um importante centro secundário, impulsionado por manufatura, finanças e logística. Regiões emergentes como Hokkaido e Kyushu atraem investimentos por sua disponibilidade de terras, energia renovável e menores custos operacionais. Essas áreas apoiam a mudança do Japão em direção à computação de borda e resiliência de dados regionais. Essa distribuição geográfica fortalece o ecossistema geral de infraestrutura.

Impulsores do Mercado

Impulsores do Mercado

Forte Integração em Nuvem e Demanda por Infraestrutura Escalável Entre Empresas Japonesas

O setor empresarial do Japão mostra uma migração acelerada para modelos de nuvem pública e híbrida. As empresas exigem ambientes de data center altamente escaláveis e seguros para suportar IA, IoT e análises. Isso levou a um aumento nos investimentos em infraestrutura de hyperscale e colocation. Os operadores focam em redundância de energia, resiliência de rede e tolerância a falhas. O mercado de infraestrutura de data center no Japão se beneficia de arrendamentos de longo prazo previsíveis por hyperscalers globais. A modernização de TI é central para a competitividade digital em todos os setores. Empresas de serviços financeiros e comércio eletrônico impulsionam uma grande parte da demanda. O posicionamento estratégico garante taxas de ocupação estáveis e retornos favoráveis para os investidores.

- Por exemplo, a Colt Data Centre Services lançou o Inzai‑3 em 2020 com 8.000 metros quadrados de espaço branco e redundância equivalente ao Tier 3, com alimentação elétrica dupla. Isso levou a um aumento nos investimentos em infraestrutura de hiperescala e colocation.

Computação de Borda e Implementação do 5G Reforçam a Demanda por Infraestrutura Além dos Núcleos Urbanos

A implementação nacional do 5G no Japão está gerando demanda por infraestrutura de borda descentralizada. Operadores de data centers estão implantando nós de borda compactos e de alta densidade perto das populações de usuários. Essas instalações reduzem a latência e suportam análises em tempo real para sistemas autônomos e IoT. O Mercado de Infraestrutura de Data Centers do Japão está se movendo em direção a um modelo de design distribuído. Projetos automotivos e de cidades inteligentes ancoram investimentos regionais em borda. Cidades de Tier 2 atraem implantações devido à disponibilidade de energia e custos de terreno mais baixos. O crescimento da borda complementa os principais hubs de colocation em Tóquio e Osaka. A densificação da rede e a cobertura de borda permitem serviços digitais de baixa latência em todo o país.

Inovação em Resfriamento, Otimização de Energia e Sistemas Modulares

Sistemas de resfriamento de próxima geração reduzem o uso de energia em ambientes de servidores de alta densidade. Operadores adotam resfriamento líquido direto ao chip e controle térmico impulsionado por IA. O Mercado de Infraestrutura de Data Centers do Japão mostra forte tração em designs sustentáveis e de alta eficiência. A construção modular acelera a implantação e minimiza o impacto ambiental. Incentivos governamentais promovem o uso de energia renovável em data centers. As restrições geográficas do Japão impulsionam a inovação em data centers verticais e subterrâneos. Práticas de construção eficientes ajudam a reduzir as pontuações de PUE. Essas tendências aumentam a competitividade enquanto se alinham com os objetivos de ESG.

- Por exemplo, o Data Center Shiroi-1 da NTT perto de Tóquio é projetado para fornecer 24 MW de carga de TI em 7.360 metros quadrados de espaço para servidores. Faz parte de um grande campus de hiperescala destinado a apoiar o crescimento empresarial e em nuvem no Japão.

Investimento Estratégico de Provedores Globais de Nuvem e Gigantes de Telecomunicações Domésticas

Amazon Web Services, Google, Microsoft e Alibaba expandem suas zonas de nuvem no Japão. Líderes domésticos como NTT Communications e SoftBank investem em capacidade de hiperescala e cabos submarinos. O Mercado de Infraestrutura de Data Centers do Japão apoia horizontes de investimento de longo prazo e clareza regulatória. Crescem as parcerias entre desenvolvedores imobiliários e especialistas em infraestrutura digital. Gestores de ativos reais e fundos soberanos mostram crescente interesse no mercado. Altas barreiras de entrada garantem baixa volatilidade e renda durável para investidores institucionais. A estabilidade geopolítica do Japão apoia seu papel como um hub digital no Nordeste da Ásia.

Tendências de Mercado

Tendências de Mercado

Infraestrutura Otimizada por IA e Uso Crescente de Fazendas de Servidores Baseadas em GPU

O treinamento e a inferência de modelos de IA exigem um poder de computação massivo. A demanda por clusters alimentados por GPU impulsiona o novo design de infraestrutura. O mercado de infraestrutura de data centers no Japão vê uma implantação rápida de instalações prontas para IA. Operadores investem em racks de alta densidade de potência e sistemas de resfriamento reforçados. Empresas buscam plataformas de IA como serviço hospedadas localmente. A demanda por GPU supera a capacidade tradicional baseada em CPU. Os casos de uso variam de manufatura e logística a fintech e jogos. As instalações são adaptadas para dissipação de calor e processamento paralelo rápido.

Mudança para Fontes de Energia Renovável e Metas de Instalações Carbono-Neutras

Os operadores têm como alvo operações carbono-neutras até 2030 ou antes. Parcerias com energia solar, eólica e hidroelétrica apoiam a construção sustentável de data centers. O mercado de infraestrutura de data centers no Japão alinha-se com a Estratégia de Crescimento Verde do governo. Provedores de colocation oferecem instalações certificadas como verdes para atrair clientes conscientes de ESG. Data centers investem em programas de compensação de carbono e em painéis solares no local. Sistemas de armazenamento de energia estabilizam a variabilidade do fornecimento renovável. Empresas adotam certificações de construção verde como CASBEE e LEED. Redes mais limpas e resfriamento avançado reduzem a pegada de carbono.

Segurança Avançada e Arquitetura de Confiança Zero Impulsionando Reformas de Infraestrutura

Ameaças cibernéticas remodelam as prioridades da arquitetura física e digital. Operadores implementam estruturas de confiança zero e controle de acesso multifatorial. O mercado de infraestrutura de data centers no Japão responde com infraestrutura reforçada para cargas de trabalho seguras. Clientes exigem certificações de alto nível, incluindo ISO/IEC 27001 e SOC 2. Sistemas de acesso físico integram biometria e monitoramento baseado em IA. Fibra criptografada e tecnologias de roteamento seguro ganham adoção. Agências governamentais e clientes de defesa exigem controle soberano da infraestrutura. O mercado vê a convergência das camadas de segurança de TI e física.

Integração de Gestão Inteligente de Edifícios e Ferramentas de Manutenção Preditiva

As operações das instalações agora utilizam gêmeos digitais e análises de IA para manutenção de equipamentos. Plataformas de BMS inteligentes monitoram o fluxo de ar, umidade e consumo de energia em tempo real. O mercado de infraestrutura de data centers no Japão implanta manutenção baseada em condições para reduzir o tempo de inatividade. Sensores fornecem dados granulares para otimização de desempenho. Ferramentas preditivas reduzem custos de reparo e aumentam a confiabilidade. Operadores monitoram vibração, variação térmica e flutuação de energia. Essas ferramentas apoiam a conformidade, segurança e transparência de ESG. A automação reduz OPEX e dependências de mão de obra.

Desafios do Mercado

Desafios do Mercado

Restrições de Fornecimento de Energia, Limitações de Rede e Pressões de Preços de Energia

A disponibilidade de energia continua sendo uma das principais restrições para a expansão em grande escala em áreas urbanas. Tóquio enfrenta gargalos de capacidade devido à congestão da rede e ao espaço limitado de subestações. O mercado de infraestrutura de data centers no Japão enfrenta aumento nos preços de eletricidade devido à volatilidade global do GNL. Atrasos na nova infraestrutura de rede retardam a seleção de locais. Operadores mudam o foco para soluções de armazenamento de energia e geração híbrida. A obtenção de permissões para novas linhas de alta tensão adiciona risco ao desenvolvimento. O zoneamento urbano limita o escopo para geração no local. Essas pressões aumentam as proporções de CAPEX e custos operacionais dos projetos.

Escassez de Terras, Risco de Desastres Naturais e Escalada de Custos de Construção

A disponibilidade de terras é limitada, especialmente em regiões metropolitanas como Tóquio e Yokohama. A resiliência a terremotos e tufões exige características de design premium. O Mercado de Infraestrutura de Data Centers no Japão enfrenta custos de reforço estrutural e necessidades de retrofit sísmico. Os prazos de construção se estendem devido à escassez de mão de obra qualificada e ao cumprimento regulatório. Construções verticais e modelos subterrâneos compensam as restrições de terra, mas aumentam o custo. Materiais resistentes a terremotos e sistemas de backup inflacionam os orçamentos. Os operadores devem considerar a redundância do local e o planejamento de recuperação. Ciclos longos de licenciamento afetam a agilidade do mercado.

Oportunidades de Mercado

Expansão em Zonas de Borda e Áreas Regionais Inexploradas para Infraestrutura Descentralizada

Cidades emergentes oferecem condições atraentes para implantação de borda. Kyushu, Hokkaido e Shikoku apresentam disponibilidade de terras, acesso a energia renovável e custos mais baixos. O Mercado de Infraestrutura de Data Centers no Japão mostra potencial além do corredor Tóquio-Osaka. A expansão de cidades inteligentes e 5G ancorará futuros nós de dados de borda. Universidades regionais e centros de inovação podem criar demanda local. Subsídios governamentais e parcerias privadas podem acelerar o desenvolvimento regional. Zonas de borda oferecem vantagem estratégica para CDN e aplicativos em tempo real.

Soberania Digital, Mandatos de Nuvem Governamental e Alinhamento com a Estratégia Nacional de IA

Programas digitais apoiados pelo governo sustentam mandatos de armazenamento de dados localizados e soberanos. O Mercado de Infraestrutura de Data Centers no Japão se beneficia da expansão da nuvem pública alinhada com os objetivos nacionais de IA. Ministérios investem em hospedagem segura para dados de cidadãos e sistemas críticos. Novas leis de IA enfatizam o processamento local e a residência de dados. Operadores veem oportunidades em infraestrutura compatível com regulamentações para clientes do setor público. Regiões de nuvem soberana aumentam a resiliência contra riscos geopolíticos. Essas iniciativas incentivam parcerias público-privadas em infraestrutura de dados de próxima geração.

Segmentação de Mercado

Segmentação de Mercado

Por Tipo de Infraestrutura

O Mercado de Infraestrutura de Data Centers no Japão é liderado pela infraestrutura elétrica, impulsionada pelo aumento da densidade de potência dos racks. A infraestrutura mecânica está crescendo com as necessidades avançadas de resfriamento. A infraestrutura de TI e rede continua essencial para a modernização, enquanto os componentes civis e arquitetônicos evoluem com designs modulares. Os sistemas elétricos representam uma participação dominante devido à demanda por UPS e PDU.

Por Infraestrutura Elétrica

Sistemas de alimentação ininterrupta (UPS) e unidades de distribuição de energia (PDUs) dominam o segmento devido aos requisitos de confiabilidade. Sistemas de armazenamento de energia em bateria mostram rápido crescimento com iniciativas de backup verde. Conexões à rede permanecem chave em cidades de Nível 1, enquanto investimentos em equipamentos de comutação apoiam novas construções. Sistemas UPS oferecem redundância escalável, impulsionando a aquisição em configurações de colocation e hyperscale.

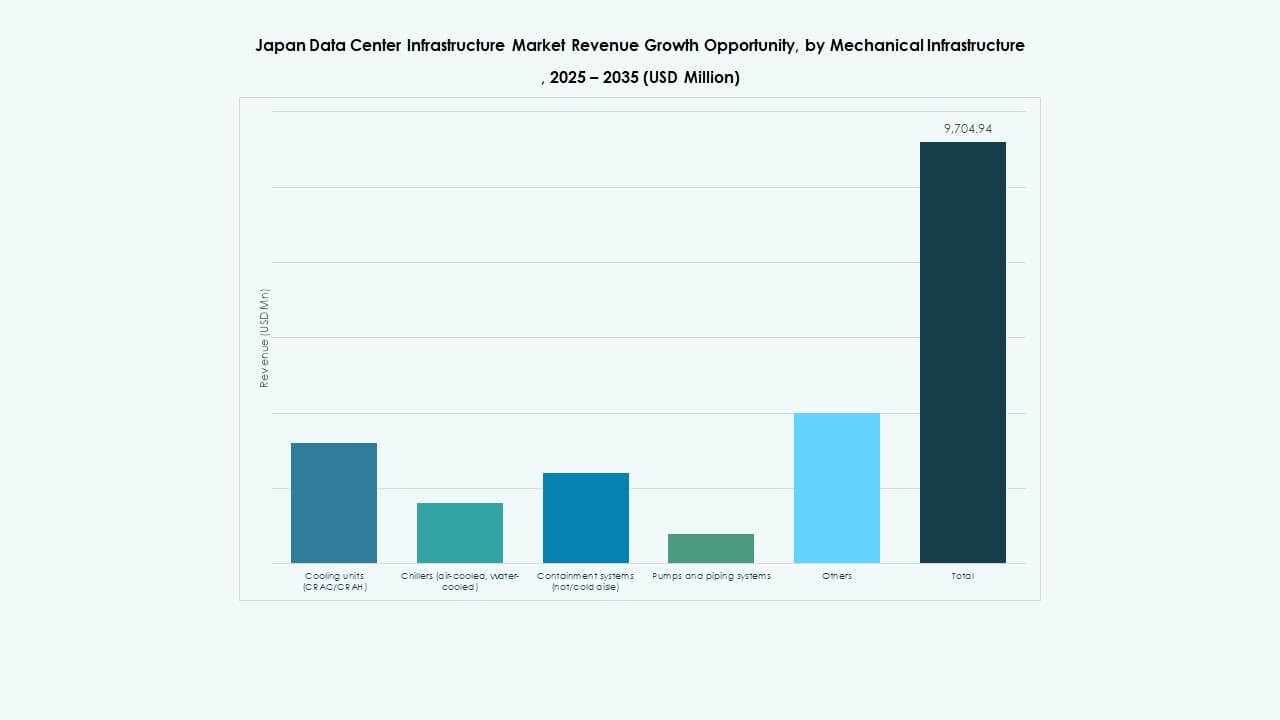

Por Infraestrutura Mecânica

Unidades de refrigeração e chillers são essenciais devido ao aumento das cargas de trabalho de IA e GPU. O segmento está se voltando para estratégias de resfriamento líquido direto e contenção. Sistemas de bomba modular suportam layouts flexíveis em salas de dados. O Mercado de Infraestrutura de Data Center do Japão vê um crescente investimento em sistemas mecânicos energeticamente eficientes com controle térmico preditivo.

Por Civil / Estrutural & Arquitetônico

Sistemas de construção modular e pisos elevados dominam este segmento, permitindo implementações mais rápidas e econômicas. Superestruturas são reforçadas para resiliência sísmica, especialmente em Tóquio e Kansai. Operadores preferem designs pré-fabricados para vantagens de tempo de mercado. O design estrutural está alinhado com códigos de construção verde e integração renovável.

Por Infraestrutura de TI & Rede

Servidores e equipamentos de rede representam uma grande parte. A demanda por cargas de trabalho de IA e nativas da nuvem acelera os ciclos de atualização de servidores. Armazenamento e cabeamento de fibra óptica suportam aplicações intensivas em dados. Racks e gabinetes são adaptados para alta densidade e otimização do fluxo de ar. O segmento reflete a estrutura de alta tecnologia e economia digital do Japão.

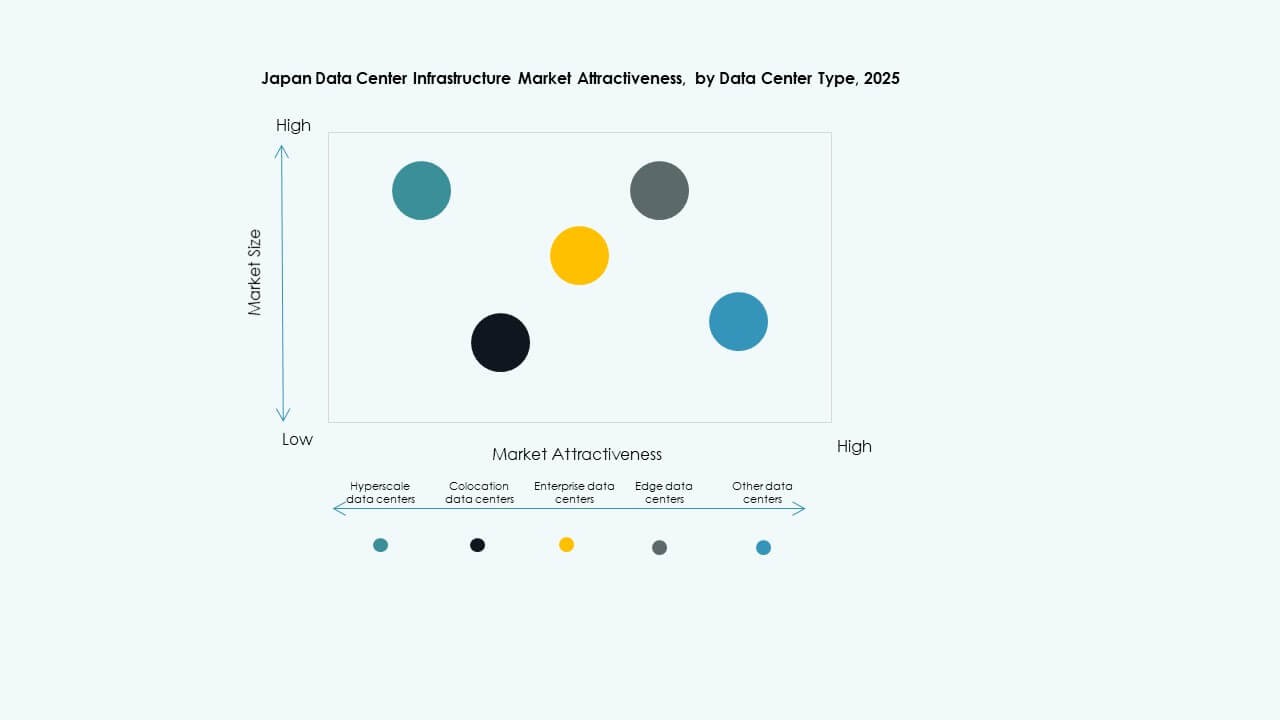

Por Tipo de Data Center

Data centers de hiperescala e colocation dominam o mercado devido a grandes cargas de trabalho empresariais e de nuvem. Data centers de borda crescem em áreas regionais, enquanto data centers empresariais veem demanda moderada. Instalações de hiperescala suportam plataformas internacionais. O mercado está alinhado com tendências de terceirização de nuvem e aplicações sensíveis à latência.

Por Modelo de Entrega

Modelos turnkey e modulares construídos em fábrica lideram devido à velocidade e flexibilidade. Projetos de retrofit e atualização suportam a transformação de instalações legadas. Modelos EPC e de gerenciamento de construção são usados em construções grandes e complexas. A mudança favorece módulos montados em fábrica para minimizar a complexidade e os riscos no local.

Por Tipo de Nível

Instalações de Nível 3 e Nível 4 dominam devido à demanda por tempo de atividade e resiliência do sistema. Clientes empresariais e financeiros preferem designs de Nível 4. Implantações de Nível 2 permanecem relevantes em configurações rurais ou de borda. O Mercado de Infraestrutura de Data Center do Japão enfatiza garantias de redundância e tempo de atividade.

Insights Regionais

Região de Kanto (Tóquio, Yokohama, Saitama) – Comandando Mais de 45% de Participação de Mercado

A região de Kanto lidera devido à intensa atividade empresarial, conectividade global e presença de hyperscalers. Tóquio permanece como o principal local para nós de colocation e nuvem. Alta largura de banda, mão de obra qualificada e instituições financeiras ancoram o crescimento. Enfrenta restrições de terra e energia, mas continua a atrair investimentos em grande escala. Governos e empresas de telecomunicações impulsionam a demanda por infraestrutura soberana. Operadores implementam designs verticais e subterrâneos para otimizar o espaço.

- Por exemplo, a AWS opera 4 Zonas de Disponibilidade em sua Região Ásia-Pacífico (Tóquio).

Isso é preciso. A partir de 2025, a Amazon Web Services (AWS) confirma que sua Região Ásia-Pacífico (Tóquio) inclui 4 Zonas de Disponibilidade, suportando serviços de nuvem escaláveis e resilientes em todo o Japão.

Região de Kansai (Osaka, Kyoto, Kobe) – Garantindo Cerca de 25% de Participação de Mercado

Kansai é um forte centro secundário, apoiado por clusters de logística, manufatura e pesquisa. Osaka atrai implantações de hiperescala e recuperação de desastres. A região se beneficia de uma infraestrutura de energia robusta e zonas de menor risco sísmico. Provedores de colocation expandem a capacidade em Osaka para atender o oeste do Japão. Kyoto e Kobe contribuem através de parques de pesquisa universitária e empresas de tecnologia. A redundância entre Tóquio e Osaka melhora a resiliência da rede.

- Por exemplo, o Google Cloud lançou sua região de Osaka em 2019 com 3 zonas. Provedores de colocation expandem a capacidade em Osaka para atender o oeste do Japão. Kyoto e Kobe contribuem através de parques de pesquisa universitária e empresas de tecnologia. A redundância entre Tóquio e Osaka melhora a resiliência da rede.

Regiões Emergentes (Hokkaido, Kyushu, Chubu) – Participação Combinada em Torno de 30%

Hokkaido e Kyushu oferecem baixas temperaturas, acesso a energia renovável e ampla disponibilidade de terra. Essas condições favorecem o desenvolvimento de data centers verdes. Chubu, lar de Nagoya, apoia o crescimento das indústrias automotiva e eletrônica. Operadores exploram zonas de borda para serviços em tempo real e inferência de IA. Governos locais promovem infraestrutura digital por meio de subsídios e apoio de zoneamento. Essas regiões ajudam a descentralizar a economia de dados do Japão além dos centros tradicionais.

Insights Competitivos:

- Schneider Electric

- Vertiv Group Corp.

- Fujitsu

- Hitachi, Ltd.

- Huawei Technologies Co., Ltd.

- Dell Inc.

- Equinix, Inc.

- Cisco Systems, Inc.

- IBM

- ABB

O Mercado de Infraestrutura de Data Centers do Japão apresenta uma mistura de líderes globais de infraestrutura, gigantes da tecnologia doméstica e provedores de soluções especializadas. Schneider Electric e Vertiv dominam os segmentos de energia e refrigeração com sistemas escaláveis e eficientes em termos de energia. Fujitsu e Hitachi lideram em soluções integradas de TI e gestão de instalações, apoiadas por uma forte presença local. Huawei e Dell oferecem plataformas avançadas de servidores e armazenamento que suportam cargas de trabalho em nuvem e IA. Equinix desempenha um papel fundamental na infraestrutura de colocation e serviços de interconexão. Cisco e IBM contribuem significativamente para as camadas de rede, automação e segurança. ABB apoia a infraestrutura elétrica com componentes modulares e conectados à rede. O mercado incentiva a colaboração entre operadoras de telecomunicações, desenvolvedores imobiliários e empresas de tecnologia. Exige inovação no uso de energia, otimização de espaço e conformidade regulatória, criando oportunidades para parcerias estratégicas e transformação da infraestrutura digital.

Desenvolvimentos Recentes:

- Em novembro de 2025, a Cisco Systems lançou o appliance Cisco Unified Edge em seu Partner Summit, integrando computação, rede, armazenamento e segurança para estender as capacidades do data center às bordas da rede, aprimorando o suporte a IA e infraestrutura.

- Em outubro de 2025, a ABB anunciou uma colaboração com a NVIDIA para desenvolver data centers de próxima geração em escala de gigawatt, focando em soluções de energia de alta eficiência de 800 VDC para cargas de trabalho avançadas de IA.

- Em maio de 2025, a Cummins fez parceria com a AVAIO Digital para fornecer geradores para energia de backup em futuros data centers prontos para IA, como parte de um compromisso de equipamento de $200 milhões entregue ao longo de 18 meses para apoiar operações de alta densidade a partir de 2026.

- Em março de 2025, a Mitsui & Co. anunciou a aquisição de uma participação de 50% em um data center hiperescalável operacional no Japão. Neste acordo, a subsidiária da Mitsui investiu 18 bilhões de ienes através de uma holding, marcando uma expansão chave em seu portfólio de data centers junto a investidores institucionais.