Резюме:

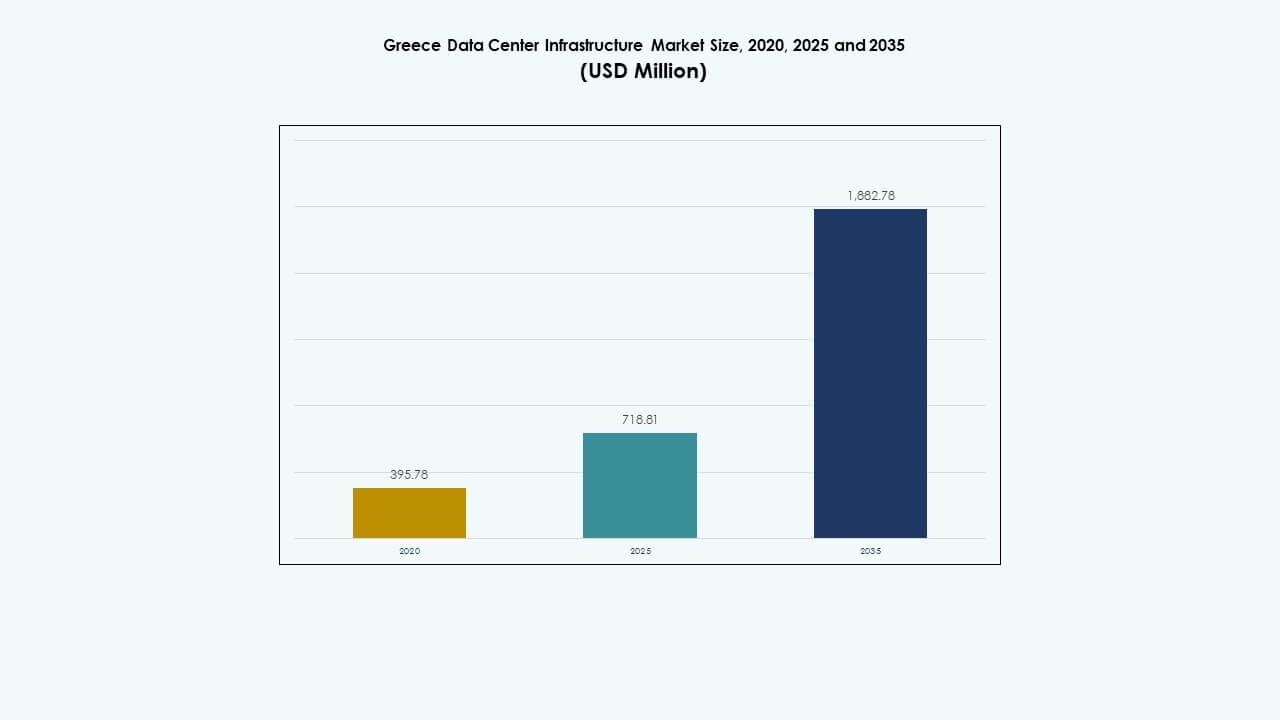

Размер рынка инфраструктуры центров обработки данных в Греции оценивался в 395,78 миллиона долларов США в 2020 году, увеличился до 718,81 миллиона долларов США в 2025 году и, как ожидается, достигнет 1 882,78 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 10,04% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры центров обработки данных в Греции в 2025 году |

718,81 миллиона долларов США |

| Рынок инфраструктуры центров обработки данных в Греции, CAGR |

10,04% |

| Размер рынка инфраструктуры центров обработки данных в Греции в 2035 году |

1 882,78 миллиона долларов США |

Сильная цифровая трансформация предприятий и быстрое внедрение облачных технологий, ИИ и приложений Интернета вещей стимулируют обновление инфраструктуры по всей стране. Растущие инвестиции в периферийные и гипермасштабные объекты ускоряют внедрение эффективных систем энергоснабжения и охлаждения. Инновации в модульных и сборных конструкциях позволяют быстрее масштабироваться, в то время как устойчивость и интеграция возобновляемых источников привлекают глобальных инвесторов. Стратегическое положение рынка поддерживает региональную связанность и суверенитет данных в Юго-Восточной Европе.

Южная Греция доминирует в росте рынка благодаря высокой концентрации данных и развитой сетевой инфраструктуре в Афинах. Северные регионы, особенно Салоники, становятся вторичными центрами, поддерживаемыми индустриальной цифровизацией и трансграничным обменом данными. Западные и островные районы демонстрируют стабильное внедрение через меньшие периферийные объекты. Географическое преимущество Греции как связующего моста между Европой, Африкой и Азией укрепляет ее роль в развитии региональной инфраструктуры данных.

Движущие силы рынка

Движущие силы рынка

Растущий спрос на облачную и цифровую инфраструктуру

Рынок инфраструктуры центров обработки данных в Греции расширяется благодаря ускоренному внедрению облачных вычислений и цифровой трансформации предприятий. Компании модернизируют ИТ-операции для управления растущими рабочими нагрузками и обеспечения суверенитета данных в пределах границ ЕС. Он набирает обороты благодаря увеличению внедрения гибридных и мультиоблачных моделей, поддерживающих удаленную работу. Инвестиции в сети нового поколения укрепляют скорость и надежность передачи данных. Энергоэффективные технологии становятся главным приоритетом среди операторов. Предприятия повышают устойчивость инфраструктуры для соответствия стандартам времени безотказной работы. Этот сдвиг побуждает местных и международных поставщиков расширять операции в ключевых городах Греции.

- Например, Edgnex Data Centers (от DAMAC) и PPC Group запустили совместное предприятие “Data In Scale” для создания центра обработки данных мощностью 12,5 МВт в регионе Аттика в Афинах, с инвестициями в размере 150 миллионов евро на первом этапе, увеличивающимися до 25 МВт, строительство начнется в первом квартале 2025 года для поддержки рабочих нагрузок ИИ и облачных технологий.

Внедрение периферийной обработки данных и обработки данных на основе ИИ

Внедрение периферийных вычислений трансформирует то, как компании управляют приложениями, чувствительными к задержкам. Рынок инфраструктуры центров обработки данных в Греции выигрывает от локальных узлов данных, поддерживающих аналитику в реальном времени. Рабочие нагрузки ИИ увеличивают спрос на серверы высокой плотности и передовые системы охлаждения. Промышленные сектора внедряют интеллектуальные инструменты мониторинга для предиктивного обслуживания и автоматизации процессов. Операторы связи расширяют сети 5G, усиливая региональную связность. Инновации в микроцентрах обработки данных улучшают качество обслуживания в удаленных районах. Поставщики инвестируют в инфраструктуру, готовую к ИИ, обеспечивающую низкую задержку и оптимизацию энергопотребления.

Инвестиции правительства и ЕС укрепляют цифровые основы

Сильное согласование политики с целями Цифрового десятилетия ЕС стимулирует инвестиционный импульс. Греция привлекает совместно финансируемые проекты, сосредоточенные на безопасных облачных и центрах управления данными. Государственно-частные партнерства укрепляют общенациональную емкость данных и поддерживают экологические инициативы. Рынок инфраструктуры центров обработки данных в Греции соответствует рамкам кибербезопасности и устойчивости ЕС. Местные власти облегчают доступ к земле и разрешения для гипермасштабного расширения. Возрастающее внимание к энергоэффективным системам повышает конкурентоспособность. Растущая институциональная поддержка укрепляет уверенность инвесторов в ключевых зонах развития.

- Например, Закон Греции 5069/2023 устанавливает четкие правила строительства и зонирования для центров обработки данных, определяя разрешенные виды использования земли и строительные стандарты. Регулирование упрощает процедуры лицензирования и укрепляет позицию Греции как привлекательного центра для инвестиций в цифровую инфраструктуру, соответствующую целям ЕС по устойчивости и энергоэффективности.

Стратегическая важность для инвесторов и бизнеса

Рынок приобретает стратегический вес благодаря географическому положению Греции как цифрового шлюза между Европой, Африкой и Азией. Это обеспечивает низкозадержочные межсоединения на региональных рынках. Высокоскоростная волоконная связь и подводные кабельные сети улучшают трансграничный поток данных. Глобальные инвесторы признают потенциал стабильной инфраструктурной экосистемы Греции. Рынок инфраструктуры центров обработки данных в Греции предлагает ценовые преимущества по сравнению с Западной Европой. Многонациональные предприятия расширяют присутствие для обеспечения непрерывности и устойчивости бизнеса. Непрерывная модернизация инфраструктуры укрепляет национальную цифровую конкурентоспособность.

Тенденции рынка

Тенденции рынка

Переход к устойчивым и экологически чистым проектам центров обработки данных

Растущие энергетические проблемы стимулируют инвестиции в объекты, работающие на возобновляемых источниках энергии. Операторы интегрируют солнечные и ветровые источники энергии для снижения зависимости от сети. Рынок инфраструктуры центров обработки данных в Греции наблюдает инновации в дизайне, сосредоточенные на повторном использовании тепла и интеллектуальном охлаждении. Компании внедряют передовые системы воздушного потока для поддержания операционной эффективности. Модульные конструкции сокращают отходы и ускоряют сроки строительства. Программы устойчивой сертификации набирают популярность среди крупных застройщиков. Этот переход соответствует национальным целям по достижению углеродной нейтральности.

Расширение гипермасштабных и колокационных объектов

Растущий спрос на вычислительные мощности в крупном масштабе стимулирует гипермасштабные проекты. Глобальные провайдеры создают центры для удовлетворения расширения облачных услуг. Спрос на колокацию растет, так как предприятия ищут масштабируемую, управляемую инфраструктуру. Рынок инфраструктуры центров обработки данных в Греции видит более активное участие проектов, поддерживаемых телекоммуникациями. Интеграция инструментов автоматизации оптимизирует использование стоек. Модели с несколькими арендаторами предоставляют гибкость для стартапов и малых и средних предприятий. Быстрая масштабируемость стимулирует новые инвестиции вблизи Афин и Салоник.

Интеграция систем жидкостного охлаждения и оптимизированных ИИ

Нагрузки высокопроизводительных вычислений подталкивают операторов к технологии жидкостного охлаждения. Интеграция ИИ и машинного обучения оптимизирует тепловое управление и распределение ресурсов. Рынок инфраструктуры центров обработки данных в Греции принимает погружное охлаждение для повышения эффективности. Объекты используют цифровые двойники для мониторинга в реальном времени и прогнозного обслуживания. Апгрейды оборудования повышают плотность и снижают тепловыделение. Поставщики разрабатывают интеллектуальные системы управления для контроля окружающей среды. Внимание смещается к сбалансированной производительности и энергопотреблению.

Рост модульных и сборных моделей строительства

Разработчики принимают модульные конструкции для сокращения циклов развертывания. Сборные модули позволяют поэтапное расширение при соблюдении стандартов качества. Рынок инфраструктуры центров обработки данных в Греции выигрывает от местного инженерного опыта, поддерживающего более быстрые постройки. Модульные системы обеспечивают равномерное распределение мощности и охлаждения. Заводские решения снижают затраты на строительство и повышают надежность. Операторы используют масштабируемость plug-and-play для удовлетворения растущего спроса. Тенденция поддерживает развитие устойчивой, адаптивной инфраструктуры.

Проблемы рынка

Проблемы рынка

Высокие затраты на энергию и ограничения в поставках электроэнергии

Энергозависимость остается проблемой для долгосрочной устойчивости. Высокие тарифы на электроэнергию ставят под угрозу прибыльность крупных операторов данных. Рынок инфраструктуры центров обработки данных в Греции испытывает давление для более быстрого перехода на возобновляемую энергию. Ограничения электросети в удаленных зонах ограничивают возможности расширения. Балансирование эффективности и доступности становится сложным для разработчиков среднего уровня. Местные коммунальные службы должны повысить надежность сети для поддержания непрерывного времени работы. Операторы исследуют гибридные энергетические системы для компенсации волатильности затрат.

Ограниченный квалифицированный персонал и сложные регуляторные барьеры

Рынок испытывает нехватку обученных специалистов в области инженерии центров обработки данных. Ограниченный местный опыт замедляет внедрение новых технологий. Рынок инфраструктуры центров обработки данных в Греции ориентируется на изменяющиеся правила соблюдения в рамках ЕС и национальных рамок. Длительные процессы получения разрешений задерживают выполнение проектов. Операторы сталкиваются с проблемами координации с многоагентными системами одобрения. Программы развития навыков необходимы для удовлетворения будущих потребностей в мощности. Регуляторная ясность и упрощенные политики могут ускорить развертывание инфраструктуры.

Возможности рынка

Растущая концентрация на интеграции возобновляемых источников энергии

Переход к возобновляемым источникам энергии открывает значительные возможности. Потенциал солнечной и ветровой энергии повышает устойчивость новых объектов. Рынок инфраструктуры центров обработки данных в Греции получает выгоду от финансирования ЕС для зеленой трансформации. Инвесторы предпочитают центры обработки данных, спроектированные для работы с нулевым уровнем выбросов углерода. Расширение систем хранения энергии и микросетей поддерживает бесперебойное снабжение. Эти достижения улучшают операционную устойчивость, снижая выбросы.

Новая роль в качестве регионального цифрового шлюза

Расположение Греции делает ее мостом для межконтинентального трафика данных. Маршруты подводных кабелей, соединяющие Европу, Африку и Азию, повышают привлекательность подключения. Рынок инфраструктуры центров обработки данных в Греции привлекает гипермасштабных игроков, стремящихся к региональному присутствию. Расширение волоконных и периферийных узлов укрепляет трансграничный поток данных. Местные партнерства создают конкурентную экосистему для интеграции глобальных облачных сервисов. Эта возможность укрепляет роль Греции как регионального технологического центра.

Сегментация рынка

По типу инфраструктуры

Электрическая инфраструктура доминирует из-за своей критической роли в обеспечении бесперебойной работы и надежности. Рынок инфраструктуры центров обработки данных в Греции сильно зависит от надежных энергетических систем и резервных решений. Механическая и ИТ-инфраструктура следуют за ней, поддерживаемые эффективным охлаждением и масштабируемыми серверными системами. Гражданские и архитектурные компоненты добавляют устойчивости к конструктивному дизайну. Инвестиции в передовые системы улучшают производительность и устойчивость объектов.

По электрической инфраструктуре

Источник бесперебойного питания (UPS) и распределительные устройства (PDU) составляют основные инвестиции. Рынок инфраструктуры центров обработки данных в Греции подчеркивает стабильность подключения к сети и системы резервного энергоснабжения. Операторы внедряют системы хранения энергии на батареях для бесшовного переключения. Коммутационные устройства и системы передачи энергии повышают надежность в многоарендных объектах. Электрическая эффективность поддерживает цели устойчивого развития и снижает эксплуатационные расходы.

По механической инфраструктуре

Охлаждающие устройства, чиллеры и системы изоляции лидируют в сегменте. Рынок инфраструктуры центров обработки данных в Греции интегрирует эффективное управление теплом для поддержки высокоплотных нагрузок. Чиллеры с водяным охлаждением становятся популярными для больших залов данных. Насосы и трубопроводы обеспечивают стабильное регулирование температуры. Механические обновления оптимизируют использование энергии и продлевают срок службы оборудования.

По гражданской / структурной и архитектурной

Прочные фундаменты, материалы оболочки и модульные системы доминируют в проектировании. Рынок инфраструктуры центров обработки данных в Греции уделяет приоритетное внимание долговечности в условиях регионального климата. Поднятые полы и модульные сборные конструкции позволяют гибко масштабировать. Строительные стандарты соответствуют требованиям безопасности и энергетическим регламентам ЕС. Гражданские и архитектурные инновации сокращают время и стоимость строительства.

По ИТ и сетевой инфраструктуре

Серверные и системы хранения занимают ведущую долю. Рынок инфраструктуры центров обработки данных в Греции растет благодаря внедрению высокоскоростных сетей и волоконно-оптических кабелей. Интеграция оборудования, готового к ИИ, повышает эффективность вычислений. Решения для стоек и корпусов улучшают воздушный поток и доступность. ИТ-инновации способствуют операционной масштабируемости в облачных и корпоративных объектах.

По типу центра обработки данных

Центры колокации и корпоративные центры обработки данных доминируют благодаря гибкости и преимуществам совместного использования затрат. Гипермасштабные и периферийные объекты набирают популярность благодаря глобальному внедрению технологий. Рынок инфраструктуры центров обработки данных в Греции использует гибридное расширение для оптимизированного развертывания. Эти категории поддерживают различные отрасли, включая телекоммуникации, финансы и производство.

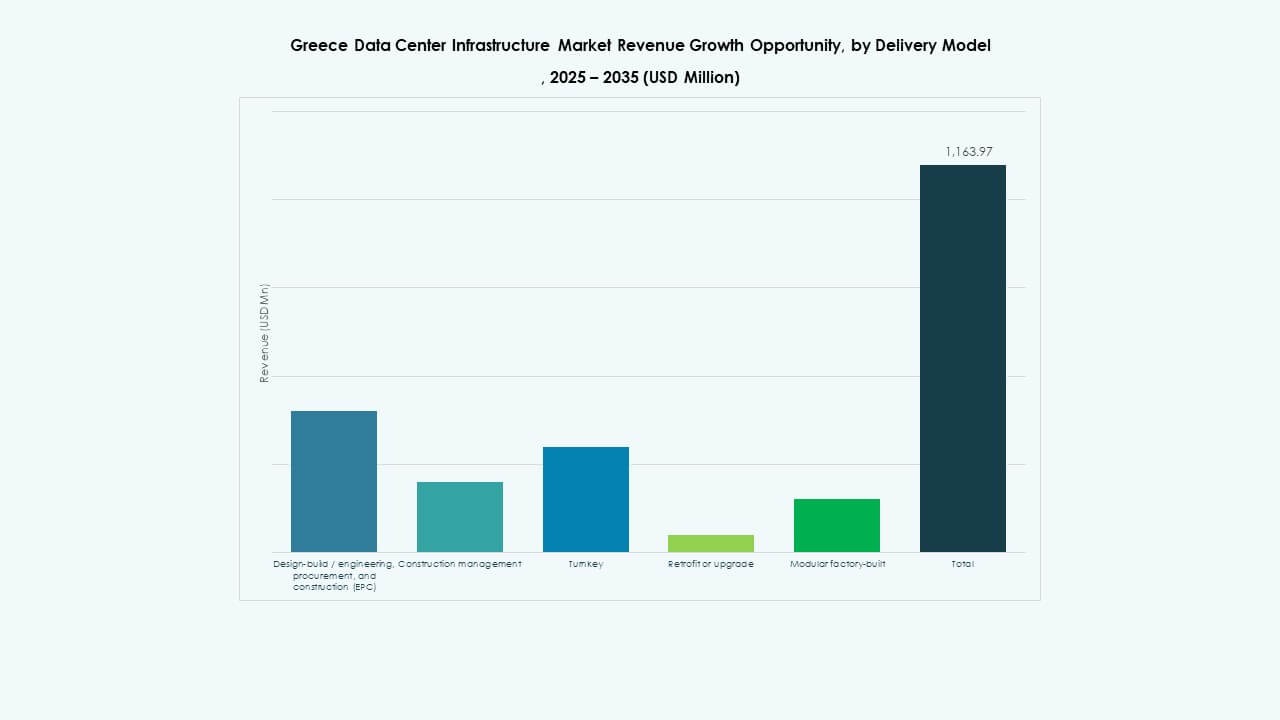

По модели доставки

Проекты “под ключ” и проекты с полным циклом лидируют благодаря скорости и контролю. Рынок инфраструктуры центров обработки данных в Греции использует модульные заводские модели для более быстрого ввода в эксплуатацию. Подходы к модернизации и обновлению поддерживают старые объекты. EPC-подрядчики обеспечивают интегрированное выполнение проектов в соответствии с жесткими стандартами производительности.

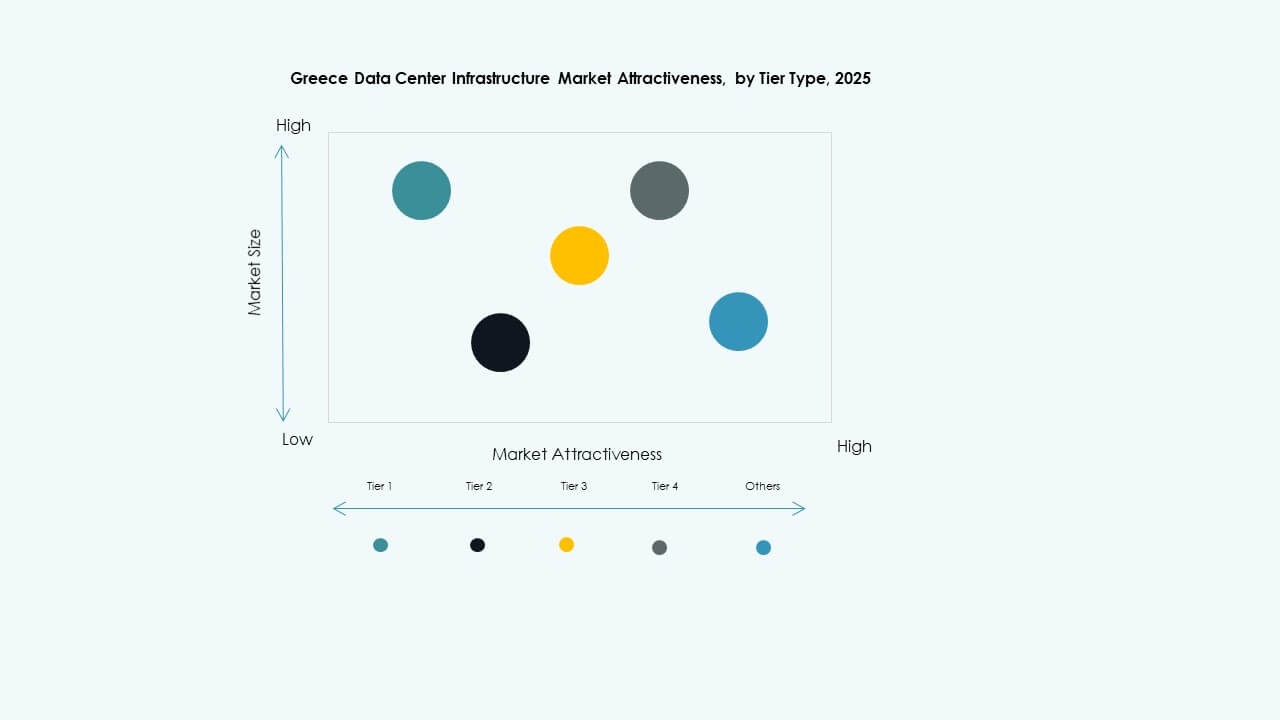

По типу уровня

Центры обработки данных уровня 3 доминируют благодаря балансу между стоимостью и устойчивостью. Рынок инфраструктуры центров обработки данных в Греции наблюдает рост принятия уровня 4 среди операторов гипермасштабов. Уровни 1 и 2 остаются подходящими для малых предприятий и периферийных приложений. Повышенная отказоустойчивость поддерживает надежность уровня обслуживания на всех уровнях объектов.

Региональные инсайты

Региональные инсайты

Южная Греция доминирует по доле рынка

Южная Греция занимает более 45% доли, благодаря гипермасштабным и колокационным центрам, расположенным в Афинах. Рынок инфраструктуры центров обработки данных в Греции выигрывает от близости к волоконным сетям и бизнес-кластерам. Наличие энергии и недвижимости поддерживает крупномасштабное развитие. Стратегическое расположение привлекает телекоммуникационных и облачных провайдеров, расширяющих свое региональное присутствие.

- Например, кампус DATA4 “ATH1” в Пеании (Афинский регион) занимает участок площадью 7,5 гектаров и предлагает до 90 МВт мощности. Объект первой фазы (DC1) в рамках этого проекта обеспечит нагрузку на ИТ в 15 МВт.

Северная Греция развивается с расширением инфраструктуры

Северные регионы составляют около 30% доли с растущими корпоративными объектами вблизи Салоник. Рынок инфраструктуры центров обработки данных в Греции выигрывает от логистической связи с балканскими странами. Региональные проекты развития и установки возобновляемых источников энергии повышают инвестиционную привлекательность. Спрос на периферийные вычисления из промышленных зон способствует локализованной инфраструктуре.

Западные и островные регионы демонстрируют умеренный рост

Западные и островные регионы занимают около 25% доли, поддерживаемые меньшими колокационными и периферийными центрами. Рынок инфраструктуры центров обработки данных в Греции проявляет интерес к модульным зданиям на возобновляемых источниках энергии. Географические сложности замедляют крупномасштабное расширение, но открывают перспективы для распределенных вычислений. Эти области укрепляют национальную устойчивость данных и охват подключения.

- Например, Digital Realty запустила свой первый дата-центр на Крите, названный HER1, который служит нейтральным по отношению к операторам объектом, предназначенным для улучшения связи в Восточном Средиземноморье через основные подводные кабельные линии. Этот проект является ключевым шагом в укреплении роли Греции как регионального центра обмена данными и межсоединений.

Конкурентные Инсайты:

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- ABB Ltd.

- Schneider Electric SE

- Vertiv Group Corp.

- Digital Realty

- IBM Corporation

- Fujitsu Ltd.

- Lenovo Group Ltd.

Рынок инфраструктуры дата-центров в Греции характеризуется сбалансированным сочетанием мировых технологических лидеров и региональных операторов. Он остается высококонкурентным благодаря постоянным инвестициям в управление энергией, ИТ-оборудование и инновации в области охлаждения. Основные поставщики, такие как Schneider Electric и Vertiv, сосредоточены на энергоэффективных системах для поддержки целей устойчивого развития. Equinix и Digital Realty расширяют возможности колокации для удовлетворения растущего спроса со стороны предприятий. Cisco, Dell и Lenovo укрепляют присутствие на рынке за счет масштабируемых ИТ и сетевых решений. ABB и IBM предоставляют интеллектуальную инфраструктуру и инструменты автоматизации, которые повышают операционную эффективность. Рынок продолжает отдавать предпочтение партнерствам, модульному строительству и моделям зеленых дата-центров для повышения устойчивости и производительности.

Недавние Разработки:

- В ноябре 2025 года Schneider Electric заключила контракты на сумму около 2,3 миллиарда долларов США на новые дата-центры в США. Сделки включают в себя основные соглашения о поставках с гипермасштабным оператором и ведущим поставщиком колокации для поставки силовых модулей, систем охлаждения, ИБП и распределительных устройств в 2025–2026 годах.

- В октябре 2025 года Hitachi подписала стратегическое партнерство с OpenAI для расширения глобальной инфраструктуры дата-центров для ИИ. В рамках этого соглашения компании будут совместно разрабатывать модульные и сборные конструкции дата-центров, энергоэффективные системы охлаждения и хранения, а также планировать стратегии цепочки поставок для надежного развертывания. Сделка нацелена на устойчивую работу дата-центров и быстрое глобальное расширение инфраструктуры ИИ.

- В сентябре 2025 года Schneider Electric запустила свои решения EcoStruxure с жидкостным охлаждением, готовые к ИИ, предназначенные для серверов высокой плотности, поддерживающих рабочие нагрузки на базе NVIDIA GPU, что стало значительным запуском продукта в инфраструктуре дата-центров.