Резюме:

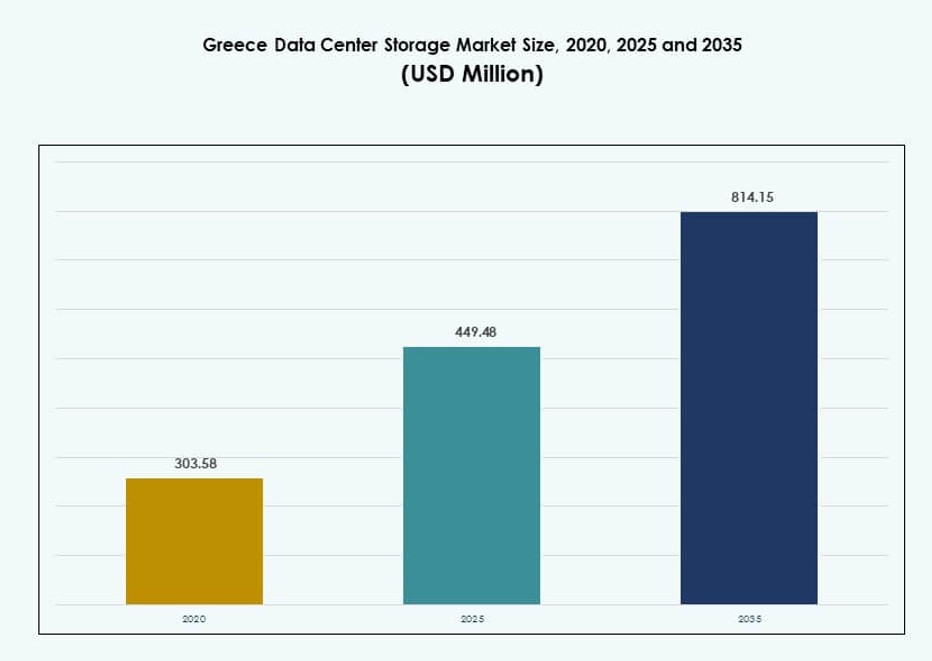

Размер рынка хранилищ данных в Греции оценивался в 303,58 миллиона долларов США в 2020 году, увеличится до 449,48 миллиона долларов США в 2025 году и, как ожидается, достигнет 814,15 миллиона долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 6,07% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранилищ данных в Греции 2025 |

449,48 миллиона долларов США |

| Рынок хранилищ данных в Греции, CAGR |

6,07% |

| Размер рынка хранилищ данных в Греции 2035 |

814,15 миллиона долларов США |

Рынок движется за счет увеличения использования облачных технологий, цифровых государственных услуг и модернизации корпоративных ИТ. Компании в секторах телекоммуникаций, банковских и финансовых услуг, а также государственного управления внедряют масштабируемые решения для хранения данных с низкой задержкой, чтобы поддерживать рабочие нагрузки ИИ, Интернета вещей и аналитики. Гибридные облачные модели и программно-определяемое хранилище становятся стандартом, поскольку растет спрос на гибкость и соответствие требованиям. Эти изменения создают сильные стимулы для поставщиков и инвесторов для улучшения инфраструктуры в ключевых вертикалях.

Аттика лидирует на рынке благодаря сильному присутствию дата-центров, поддерживаемому подводными кабельными соединениями и инвестициями в гипермасштабные проекты. Афины выступают в качестве цифрового шлюза между Европой и близлежащими регионами, обеспечивая трансграничный обмен данными. Крит становится перспективным благодаря новым объектам и улучшенным вариантам межсоединений. Северная и Центральная Греция демонстрируют стабильный прогресс, движимый региональным расширением умных услуг и корпоративных ИТ.

Динамика рынка:

Факторы роста рынка

Рост инициатив по цифровой трансформации в государственном и частном секторах

Греция переживает быструю цифровую трансформацию, поддерживаемую государственным финансированием и модернизацией, инициированной предприятиями. Государственные программы, такие как «Библия цифровой трансформации» и инициативы RRF, поддерживаемые ЕС, способствуют готовности к облачным, периферийным и ИИ-технологиям. Это стимулирует внедрение передовой инфраструктуры хранения данных в соответствии с умными услугами. Предприятия ищут масштабируемые решения для хранения данных, чтобы управлять нагрузками, требующими большого объема данных, включая аналитику, автоматизацию и видео. Спрос смещается в сторону гиперконвергентного и программно-определяемого хранилища. Это соответствует цели Греции по созданию безопасных, суверенных экосистем данных. Рынок хранилищ данных в Греции реагирует гибридными развертываниями и местными инвестициями в гипермасштабные проекты. Облачные провайдеры и компании по колокации используют эти тенденции для расширения емкости хранилищ.

- Например, существующий кампус в Афинах (ATH1 и ATH2) поддерживает более 1 000 стоек в рамках планов расширения общей мощности до 22 МВт, поддерживающих облачные и периферийные рабочие нагрузки.

Растущий спрос на локализацию данных и требования к соблюдению нормативных требований

Законы о суверенитете данных и нормативные рамки теперь требуют локализованной обработки данных и безопасных практик хранения. Предприятия в секторах BFSI, здравоохранения и государственного управления инвестируют в сертифицированные системы хранения с резервным копированием и восстановлением после сбоев. Соответствие GDPR и отраслевые мандаты стимулируют необходимость структурированных решений для хранения. Поставщики облачных услуг предлагают зоны, специфичные для региона, чтобы соответствовать этим требованиям. Инвестиции в локальные колокационные объекты с безопасными развертываниями SAN и NAS растут. Это стимулирует обновления аппаратного и программного обеспечения для хранения. Гибридные облачные модели обеспечивают гибкость при сохранении контроля. Рынок хранения данных в центрах обработки данных Греции выигрывает от инноваций в хранении, адаптированных к правовым рамкам.

- Например, Eurobank использует технологию NetApp для управления критически важными данными в своих операциях BFSI в Греции. Программное обеспечение ONTAP от NetApp обеспечивает высокую доступность и поддерживает соответствие GDPR для безопасных и устойчивых сред хранения.

Подводные кабельные проекты и стратегическое географическое положение способствуют обмену данными

Расположение Греции на пересечении Европы, Азии и Африки предлагает сильные возможности для цифровой взаимосвязи. Новые подводные кабельные посадки, такие как BlueMed и Quantum Cable, усиливают международную связность. Это стимулирует спрос на хранение на периферии и в магистралях в Афинах и других прибрежных узлах. Операторы связи модернизируют магистрали хранения для поддержки маршрутизации с высокой пропускной способностью и низкой задержкой. Глобальные платформы рассматривают Грецию как новый транзитный и хранилищный узел для региональных облачных услуг. Это открывает возможности для отраслей, богатых данными, таких как игры, доставка контента и ИИ. Рынок хранения данных в центрах обработки данных Греции расширяется, чтобы поддержать этот растущий межконтинентальный трафик данных.

Миграция корпоративных облаков и модернизация хранения в различных секторах

Греческие предприятия переходят от устаревших моделей хранения к облачно-интегрированным системам. Цифровые стратегии в таких секторах, как розничная торговля, телекоммуникации и логистика, зависят от быстрого доступа к хранилищам. Организации внедряют массивы на основе флэш-памяти и объектное хранение для скорости и масштаба. Виртуализация, DevOps и приложения на основе контейнеров изменяют поведение рабочих нагрузок. Это вызывает обновления от локальных SAN/NAS к облачно-нативным решениям для хранения. Управляемые услуги и модели инфраструктуры как услуги (IaaS) ускоряют внедрение. Рынок хранения данных в центрах обработки данных Греции отражает это с растущим интересом к гибким моделям доставки хранения на основе потребления. Бизнесы придают приоритет производительности, масштабируемости и соответствию требованиям при сохранении экономической эффективности.

Тенденции рынка

Переход к полностью флэш- и NVMe-хранилищам для высокопроизводительных рабочих нагрузок

Высокоскоростное хранение становится необходимым, поскольку предприятия запускают чувствительные к задержкам рабочие нагрузки, такие как ИИ, машинное обучение и аналитика в реальном времени. NVMe и массивы на основе флэш-памяти заменяют традиционные жесткие диски как в основных, так и в периферийных развертываниях. Поставщики продвигают энергоэффективные SSD для снижения энергопотребления и максимизации пропускной способности. Эта тенденция заметна в финтехе, телекоммуникациях и у игроков публичного облака. Провайдеры колокации разрабатывают высокоплотные макеты стоек для размещения систем на основе флэш-памяти. Модели многоуровневого хранения привлекают внимание для балансировки производительности и стоимости. Рынок хранения данных в центрах обработки данных Греции демонстрирует сильное движение в сторону хранения на основе флэш-памяти для поддержки требовательных приложений.

Интеграция ИИ и машинного обучения для предиктивного управления хранением

Платформы управления хранилищами на базе ИИ улучшают распределение данных по уровням, прогнозирование отказов и балансировку нагрузки. Поставщики интегрируют интеллектуальные инструменты в массивы и контроллеры хранения для автоматизации операций. Прогнозная аналитика оптимизирует использование емкости и снижает количество незапланированных простоев. Эти функции привлекают отрасли с большим объемом данных, такие как медиа, государственный сектор и логистика. ИТ-команды используют модели машинного обучения для мониторинга тенденций использования в гибридных средах. Это повышает эффективность использования ресурсов и согласует предоставление хранилищ с бизнес-потребностями. Рынок хранилищ данных в Греции принимает интеллектуальное программное обеспечение для хранения, которое повышает надежность и оперативную гибкость.

Появление периферийных дата-центров, стимулирующих децентрализованную инфраструктуру хранения

Внедрение периферийных вычислений расширяется по городам и островам Греции, стимулируемое внедрением IoT и 5G. Малые периферийные дата-центры требуют локализованных, компактных систем хранения. Модели колокации на периферии позволяют проводить аналитику в реальном времени для таких приложений, как интеллектуальные сети, морские технологии и мобильные платформы. Модульные развертывания хранилищ становятся критически важными в удаленных и полугородских зонах. Операторы связи и интернет-провайдеры строят микро-дата-центры с безопасными системами DAS и NAS. Эта децентрализация снижает задержки и улучшает доставку контента. Рынок хранилищ данных в Греции поддерживает этот сдвиг, предлагая оборудование и программное обеспечение для хранения, готовое к периферии.

Внедрение объектного хранения для облачных и архивных приложений

Объектное хранение набирает популярность благодаря своей масштабируемости и совместимости с облачными инструментами. Предприятия полагаются на него для хранения неструктурированных данных, таких как медиафайлы, журналы и резервные копии. Государственные органы используют объектные системы для архивирования в соответствии с требованиями. Оно поддерживает совместимость с API S3 и обеспечивает бесшовную интеграцию с облаком. Модели хранения по уровням размещают объектное хранение на холодном уровне для долгосрочного хранения. Поставщики услуг предлагают управляемые решения объектного хранения, интегрированные с облачными платформами. Рынок хранилищ данных в Греции принимает объектные модели для управления взрывным ростом данных, сохраняя при этом контроль над затратами.

Проблемы рынка

Высокие затраты на энергию и ограниченный доступ к зеленой энергии для операций хранения

Энергия остается одним из самых критических барьеров для эффективного расширения хранилищ данных в Греции. Тарифы на электроэнергию высоки, а проникновение возобновляемых источников энергии неравномерно, что влияет на операционные затраты. Потребности в охлаждении для высокоплотных массивов хранения увеличивают потребление энергии. Малые и средние дата-центры испытывают трудности с внедрением энергоэффективной инфраструктуры. Регуляторные препятствия и медленное разрешение ограничивают темпы интеграции солнечной или ветровой энергии. Большинство поставщиков хранилищ полагаются на энергию сети без постоянных соглашений о покупке зеленой энергии. Рынок хранилищ данных в Греции испытывает давление, чтобы соответствовать зеленым целям ЕС, но сталкивается с инфраструктурными ограничениями в этом процессе.

Ограниченное количество квалифицированных кадров и задержка модернизации инфраструктуры в вторичных регионах

В греческом ИТ-секторе наблюдается нехватка обученных специалистов для работы с передовыми системами хранения. Интеграция систем, настройка безопасности и управление мультиоблачным хранением требуют повышения квалификации. Государственные университеты отстают в предоставлении обновленного обучения по облачным и ИИ-инструментам хранения. Центры обработки данных в второстепенных городах не имеют инфраструктуры для высокоскоростного подключения и современных стоек. Эти пробелы препятствуют сбалансированному региональному развитию услуг хранения. Предприятия в неметрополитенских регионах сталкиваются с задержками в развертывании инфраструктуры и доступе к передовым функциям хранения. Рынок хранения данных в Греции сталкивается с неравенством в области талантов и инфраструктуры, замедляя стабильный рост по всей стране.

Возможности рынка

Иностранные инвестиции и вход гипермасштабных компаний предлагают потенциал для ускорения

Греция привлекает иностранные инвестиции через фонды цифровой инфраструктуры и программы, поддерживаемые ЕС. Новые гипермасштабные компании рассматривают страну как базу в южной Европе. Инвестиции ускоряют развертывание решений хранения следующего поколения, включая NVMe, облачные массивы и программно-определяемые платформы. Рынок хранения данных в Греции выигрывает от притока капитала и стратегических партнерств, создающих масштабируемые, защищенные на будущее экосистемы.

Расширение 5G и IoT создает спрос на приложения для хранения в реальном времени и мобильные решения

Развертывание сетей 5G и умных устройств требует низкой задержки и совместимого с мобильными устройствами хранения. Примеры использования в судоходстве, транспорте и коммунальных услугах требуют надежных, масштабируемых решений. Поставщики адаптируют развертывания на краю для обслуживания подключенных экосистем в городских и сельских районах. Рынок хранения данных в Греции выигрывает от инноваций, поддерживающих динамичные, распределенные среды хранения.

Сегментация рынка

По типу хранения

Традиционное хранение занимает уменьшающуюся долю, в то время как системы на основе флэш-памяти и гибридные системы набирают популярность благодаря производительности и масштабируемости. Хранение на основе флэш-памяти лидирует среди крупных предприятий из-за спроса на обработку данных с низкой задержкой. Гибридное хранение остается доминирующим в государственных развертываниях. Рынок хранения данных в Греции предпочитает гибридные модели для баланса между стоимостью и скоростью, поддерживаемые растущей интеграцией SSD.

По развертыванию хранения

Сетевое хранилище (NAS) доминирует благодаря гибкости и доступу для нескольких пользователей. Принятие сетей хранения данных (SAN) сильно среди телекоммуникационных и финансовых компаний для высокоскоростной производительности. Прямое подключение хранения (DAS) продолжает использоваться в маломасштабных и краевых установках. Рынок хранения данных в Греции выигрывает от модульных развертываний, подходящих для смешанных инфраструктурных сред и требований к масштабированию.

По компонентам

Аппаратное обеспечение составляет большую долю, обусловленную высокими инвестициями в SSD, корпуса и сетевое оборудование. Программное обеспечение стабильно растет благодаря спросу на платформы управления хранением, виртуализации и автоматизации. Поставщики объединяют программное обеспечение с гиперконвергентными системами для упрощения. Рынок хранения данных в Греции продолжает смещаться в сторону интегрированных программно-определяемых решений для хранения.

По среде

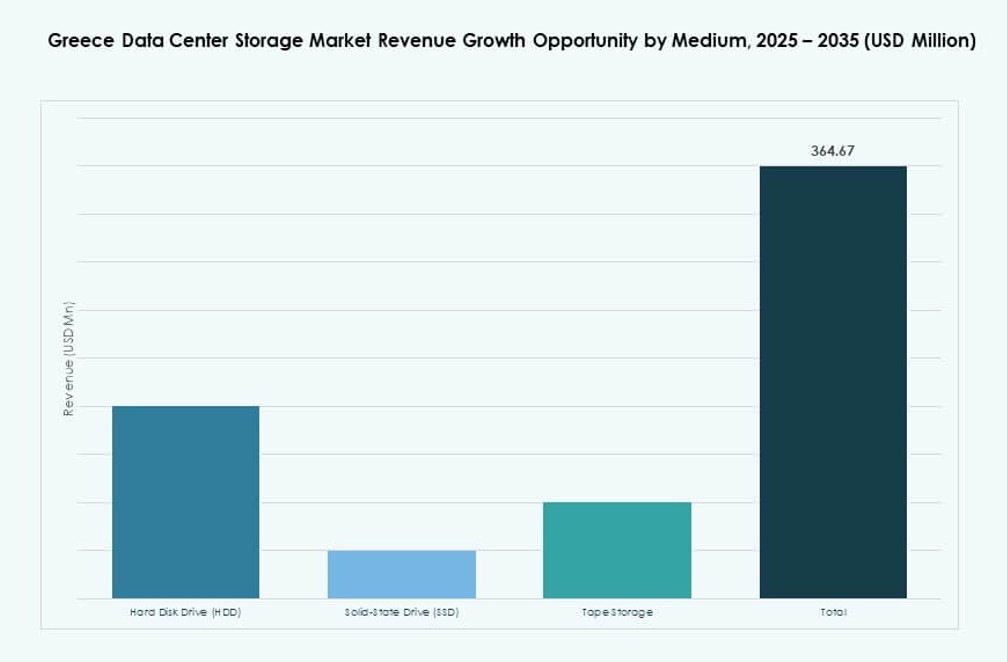

Твердотельные накопители (SSD) вытесняют жесткие диски (HDD) в критически важных рабочих нагрузках благодаря производительности и экономии энергии. HDD по-прежнему доминируют в архивных и холодных слоях хранения. Ленты используются ограниченно, в основном в устаревших системах. Рынок хранения данных в центрах обработки данных Греции поддерживает смешанное использование носителей в зависимости от рабочих нагрузок, стоимости и предпочтений по долговечности.

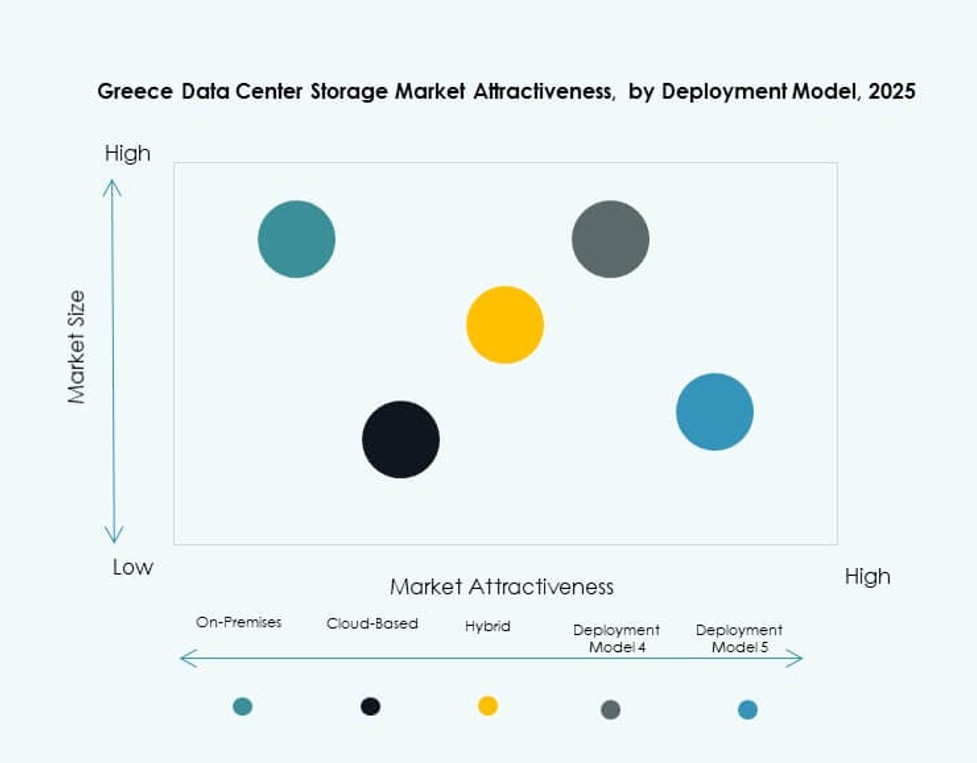

По модели развертывания

Облачное хранилище лидирует, особенно среди малых и средних предприятий и цифровых компаний. Локальное развертывание остается распространенным в здравоохранении и государственной администрации. Гибридные модели развертывания ускоряются благодаря потребности в безопасности, контроле и масштабируемости. Рынок хранения данных в центрах обработки данных Греции демонстрирует растущее принятие гибридных решений, соответствуя изменяющимся моделям распределения рабочих нагрузок предприятий.

По применению

ИТ и телекоммуникации доминируют в использовании, за ними следуют BFSI и государственный сектор. Хранение данных в здравоохранении растет благодаря медицинской визуализации и оцифровке медицинских записей. Другие сегменты, такие как образование и логистика, демонстрируют умеренный рост. Рынок хранения данных в центрах обработки данных Греции поддерживает трансформацию, основанную на данных, в различных секторах с помощью индивидуальных решений для хранения.

Региональные перспективы

Регион Аттика доминирует на рынке хранения данных в центрах обработки данных Греции с долей более 60%. Афины остаются центральным узлом благодаря плотной сетевой инфраструктуре и доступу к подводным кабелям. Здесь расположены основные центры обработки данных, телекоммуникационные провайдеры и гипермасштабные развертывания на границе. Близость к международным маршрутам укрепляет его роль в региональном обмене данными.

- Например, Data4 объявила о планах по разработке крупномасштабного кампуса центра обработки данных недалеко от Афин, Греция, в рамках своей стратегии расширения в Южной Европе. Проект направлен на поддержку гипермасштабных и AI рабочих нагрузок с акцентом на энергоэффективность и устойчивость цифровой инфраструктуры.

Центральная и Северная Греция вместе составляют около 25% рынка. Салоники лидируют среди развивающихся городских зон с инвестициями в проекты умных городов и внедрение 5G. Регион привлекает технологические стартапы и логистические компании. Обновления инфраструктуры и стимулы поддерживают новые центры обработки данных с возможностями гибридного облака.

Южная Греция и островные регионы занимают около 15% рынка, в основном благодаря туризму, местному управлению и морским секторам. Эти зоны полагаются на модульные пограничные центры обработки данных для поддержки IoT и мобильных приложений. Улучшение связности и внедрение возобновляемой энергии откроют дополнительную емкость для хранения в этих географических зонах. Рынок хранения данных в центрах обработки данных Греции балансирует между городским и региональным расширением через стратегии, ориентированные на границу.

- Например, Vodafone Greece наметила долгосрочные инвестиции для расширения покрытия сети 5G по всей стране, включая островные регионы. Это расширение поддерживает более широкие потребности в подключении для услуг с низкой задержкой и цифровых приложений.

Конкурентные Инсайты:

- Intracom Telecom

- Space Hellas

- OTE Group

- Uni Systems

- Dell Technologies

- Hewlett Packard Предприятие (HPE)

- IBM Corporation

- NetApp

- Huawei Technologies

- Cisco Systems

Рынок хранения данных в центрах обработки данных Греции характеризуется сбалансированным сочетанием местных интеграторов и глобальных поставщиков решений для хранения. Intracom Telecom, Space Hellas и OTE Group лидируют в развертывании внутренней инфраструктуры, особенно в сегментах телекоммуникаций и государственного сектора. Глобальные игроки, такие как Dell, HPE и IBM, занимают сильные позиции благодаря аппаратным и программным решениям для хранения, адаптированным для гибридных и облачных сред. Cisco и Huawei усиливают конкурентную интенсивность, предлагая масштабируемые системы сетевого и SAN-хранения. NetApp и Uni Systems сосредоточены на корпоративных клиентах и клиентах BFSI через услуги управления данными и флэш-хранения. Это стимулирует инновации в NVMe, SDS и разобщенных системах по мере роста спроса на модернизацию. Стратегические альянсы, приобретения и интегрированные модели обслуживания формируют стратегии поставщиков в различных регионах и вертикалях.

Последние события:

- В апреле 2025 года Space Hellas и Digital Realty запустили новую точку присутствия (PoP) в дата-центре HER1 в Ираклионе, Крит. Сотрудничество улучшает межсоединение и доступ к безопасным услугам хранения данных в юго-восточной Греции, улучшая региональную корпоративную связь.

- В апреле 2025 года Digital Realty через свою дочернюю компанию Lamda Hellix открыла свой первый дата-центр на Крите, Греция. Объект предоставляет нейтральные к операторам услуги хранения и облачные услуги, поддерживая высокоемкие рабочие нагрузки данных. Это расширение укрепляет стратегическую роль Греции в региональной инфраструктуре хранения данных на фоне растущего спроса на ИИ и облачные технологии.

- В декабре 2024 года EDGNEX Data Centers by DAMAC и PPC Group объявили о совместном предприятии для создания Data In Scale SA, запуская крупномасштабный дата-центр в Спате, Восточная Аттика. Первый этап включает инвестиции в размере 150 миллионов евро для объекта мощностью 12,5 МВт, с планами расширения до 25 МВт. Этот проект нацелен на масштабируемые потребности в хранении данных и облачных вычислениях, укрепляя роль Греции как цифрового узла, связывающего Европу, Азию и Африку.

- В ноябре 2024 года Intracom Telecom объявила о разработке нового современного производственного объекта в Западной Македонии, Греция. Этот стратегический шаг направлен на увеличение производственных мощностей, что может поддержать растущий спрос страны на локализованную инфраструктуру центров обработки данных и оборудование для хранения.