Резюме:

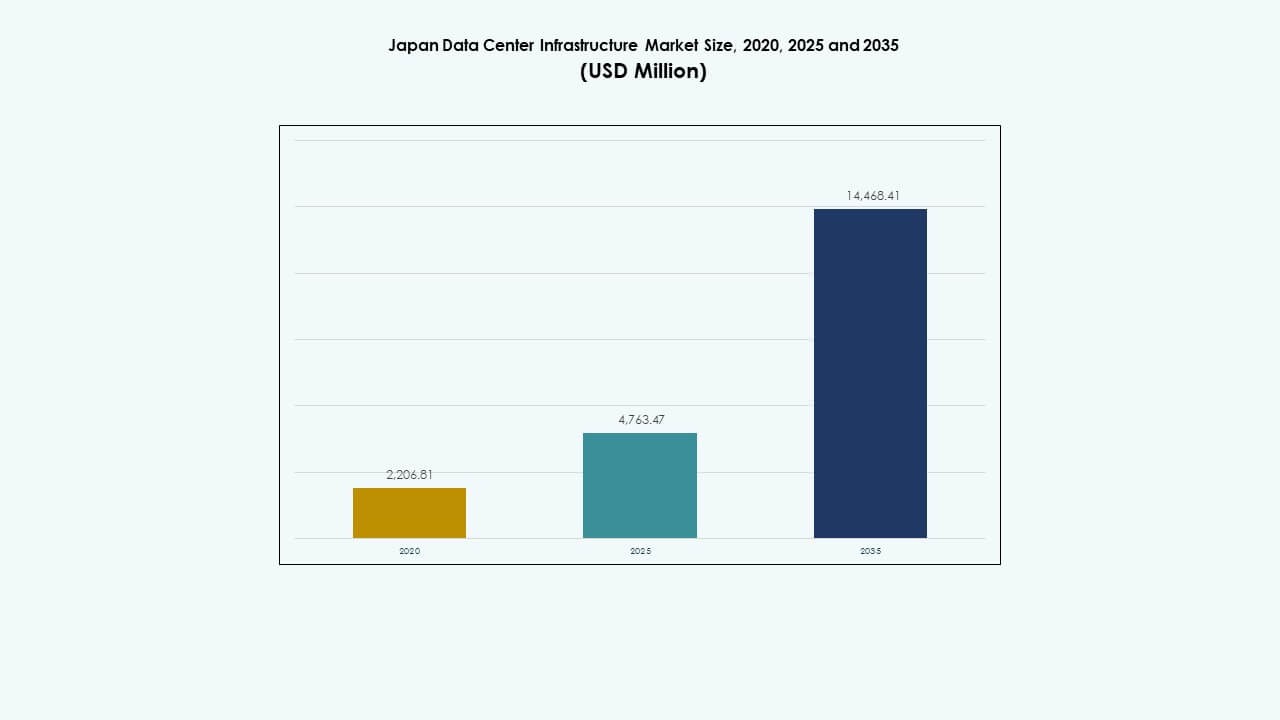

Размер рынка инфраструктуры дата-центров Японии оценивался в 2,206.81 млн долларов США в 2020 году, до 4,763.47 млн долларов США в 2025 году и ожидается, что достигнет 14,468.41 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 11.65% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка инфраструктуры дата-центров Японии 2025 |

4,763.47 млн долларов США |

| Рынок инфраструктуры дата-центров Японии, CAGR |

11.65% |

| Размер рынка инфраструктуры дата-центров Японии 2035 |

14,468.41 млн долларов США |

Рост внедрения ИИ, развертывание 5G и миграция в облако меняют потребности в инфраструктуре в различных отраслях. Операторы гипермасштабных и колокационных центров инвестируют в масштабируемые, энергоэффективные системы для поддержки высокоплотных и чувствительных к задержкам рабочих нагрузок. Инновации в области охлаждения, модульного строительства и управления энергией улучшают производительность и устойчивость. Компании ценят эти активы за их долгосрочную стабильность и низкий операционный риск. Для инвесторов рынок инфраструктуры дата-центров Японии предлагает стабильные доходы, постоянный спрос и соответствие национальным целям цифровой трансформации.

Токио и Йокогама доминируют на рынке благодаря активной деятельности предприятий, высокой подключенности и присутствию гипермасштабных операторов. Осака служит ключевым вторичным узлом, движимым производством, финансами и логистикой. Развивающиеся регионы, такие как Хоккайдо и Кюсю, привлекают инвестиции благодаря доступности земли, возобновляемой энергии и более низким операционным затратам. Эти области поддерживают переход Японии к периферийному вычислению и региональной устойчивости данных. Это географическое распространение укрепляет общую экосистему инфраструктуры.

Драйверы рынка

Драйверы рынка

Сильная интеграция облачных технологий и спрос на масштабируемую инфраструктуру среди японских предприятий

Предприятия Японии демонстрируют ускоренную миграцию к моделям публичного и гибридного облака. Компании требуют высокомасштабируемых и безопасных сред дата-центров для поддержки ИИ, Интернета вещей и аналитики. Это привело к всплеску инвестиций в гипермасштабную и колокационную инфраструктуру. Операторы сосредотачиваются на резервировании мощности, устойчивости сети и отказоустойчивости. Рынок инфраструктуры дата-центров Японии выигрывает от предсказуемой долгосрочной аренды глобальными гипермасштабными операторами. Модернизация ИТ является ключевой для цифровой конкурентоспособности в различных секторах. Финансовые услуги и компании электронной коммерции формируют значительную долю спроса. Стратегическое позиционирование обеспечивает стабильные уровни занятости и благоприятные доходы для инвесторов.

- Например, Colt Data Centre Services запустила Inzai‑3 в 2020 году с 8 000 квадратных метров белого пространства и избыточностью уровня Tier 3 с двойным питанием. Это привело к всплеску инвестиций в гипермасштабную и колокационную инфраструктуру.

Вычисления на периферии и развертывание 5G усиливают спрос на инфраструктуру за пределами основных городских кластеров

Национальное развертывание 5G в Японии вызывает спрос на децентрализованную периферийную инфраструктуру. Операторы центров обработки данных развертывают компактные, высокоплотные периферийные узлы рядом с населением пользователей. Эти установки снижают задержку и поддерживают аналитику в реальном времени для автономных систем и Интернета вещей. Рынок инфраструктуры центров обработки данных в Японии смещается в сторону распределенной модели дизайна. Автомобильные и умные городские проекты закрепляют региональные инвестиции в периферию. Города второго уровня привлекают развертывания благодаря доступности электроэнергии и более низким затратам на землю. Рост периферии дополняет основные колокационные хабы в Токио и Осаке. Уплотнение сети и покрытие периферии позволяют предоставлять цифровые услуги с низкой задержкой по всей стране.

Инновации в охлаждении, оптимизации энергии и модульных системах

Системы охлаждения следующего поколения снижают энергопотребление в средах с высокой плотностью серверов. Операторы внедряют жидкостное охлаждение с прямым подключением к чипу и управление теплом на основе ИИ. Рынок инфраструктуры центров обработки данных в Японии демонстрирует сильную тягу к устойчивым, высокоэффективным проектам. Модульное строительство ускоряет развертывание и минимизирует воздействие на окружающую среду. Государственные стимулы способствуют использованию возобновляемой энергии в центрах обработки данных. Географические ограничения Японии стимулируют инновации в вертикальных и подземных центрах обработки данных. Эффективные строительные практики помогают снижать показатели PUE. Эти тенденции повышают конкурентоспособность, соответствуя целям ESG.

- Например, дата-центр NTT Shiroi-1 недалеко от Токио спроектирован для обеспечения 24 МВт IT-нагрузки на площади 7 360 квадратных метров серверного пространства. Он является частью крупного гипермасштабного кампуса, направленного на поддержку роста предприятий и облачных технологий в Японии.

Стратегические инвестиции от глобальных облачных провайдеров и отечественных телекоммуникационных гигантов

Amazon Web Services, Google, Microsoft и Alibaba расширяют свои облачные зоны в Японии. Отечественные лидеры, такие как NTT Communications и SoftBank, инвестируют в гипермасштабные и подводные кабельные мощности. Рынок инфраструктуры центров обработки данных в Японии поддерживает долгосрочные инвестиционные горизонты и регуляторную ясность. Партнерства между застройщиками недвижимости и специалистами по цифровой инфраструктуре растут. Управляющие реальными активами и суверенные фонды проявляют растущий интерес к рынку. Высокие барьеры для входа обеспечивают низкую волатильность и стабильный доход для институциональных инвесторов. Геополитическая стабильность Японии поддерживает ее роль в качестве цифрового хаба Северо-Восточной Азии.

Тенденции рынка

Тенденции рынка

Инфраструктура, оптимизированная под ИИ, и растущее использование серверных ферм на базе GPU

Обучение и вывод моделей ИИ требуют огромной вычислительной мощности. Спрос на кластеры с поддержкой GPU стимулирует разработку новой инфраструктуры. Рынок инфраструктуры дата-центров Японии наблюдает быстрое развертывание объектов, готовых к ИИ. Операторы инвестируют в стойки с высокой плотностью мощности и усиленные системы охлаждения. Предприятия ищут платформы AI-as-a-service, размещенные локально. Спрос на GPU опережает традиционные мощности на базе CPU. Сценарии использования варьируются от производства и логистики до финтеха и игр. Объекты адаптированы для рассеивания тепла и быстрого параллельного обработки.

Переход к использованию возобновляемых источников энергии и цели по углеродной нейтральности объектов

Операторы нацелены на углеродную нейтральность операций к 2030 году или раньше. Партнерства в области солнечной, ветровой и гидроэнергии поддерживают устойчивое строительство дата-центров. Рынок инфраструктуры дата-центров Японии соответствует государственной стратегии зеленого роста. Провайдеры колокации предлагают сертифицированные экологически чистые объекты для привлечения клиентов, заботящихся об ESG. Дата-центры инвестируют в программы компенсации углерода и солнечные массивы на месте. Системы хранения энергии стабилизируют изменчивость поставок возобновляемой энергии. Компании принимают сертификации зеленого строительства, такие как CASBEE и LEED. Более чистые сети и передовые системы охлаждения снижают углеродный след.

Передовая безопасность и архитектура нулевого доверия стимулируют обновление инфраструктуры

Киберугрозы изменяют приоритеты физической и цифровой архитектуры. Операторы внедряют структуры нулевого доверия и многофакторный контроль доступа. Рынок инфраструктуры дата-центров Японии отвечает инфраструктурой, усиленной для безопасных рабочих нагрузок. Клиенты требуют высокоуровневых сертификаций, включая ISO/IEC 27001 и SOC 2. Системы физического доступа интегрируют биометрию и мониторинг на основе ИИ. Шифрованные волокна и технологии безопасной маршрутизации получают распространение. Государственные учреждения и клиенты из оборонной сферы требуют суверенного контроля над инфраструктурой. Рынок видит слияние ИТ и физических уровней безопасности.

Интеграция систем управления умными зданиями и инструментов предиктивного обслуживания

Операции объектов теперь используют цифровые двойники и аналитические инструменты ИИ для обслуживания оборудования. Платформы Smart BMS отслеживают поток воздуха, влажность и потребление энергии в реальном времени. Рынок инфраструктуры дата-центров Японии внедряет обслуживание на основе состояния для сокращения времени простоя. Датчики предоставляют детализированные данные для оптимизации производительности. Прогностические инструменты снижают затраты на ремонт и повышают надежность. Операторы контролируют вибрацию, тепловые колебания и колебания мощности. Эти инструменты поддерживают соблюдение норм, безопасность и прозрачность ESG. Автоматизация снижает операционные расходы и зависимость от рабочей силы.

Проблемы рынка

Проблемы рынка

Ограничения энергоснабжения, ограничения сетей и давление на цены на энергию

Доступность электроэнергии остается главным ограничением для расширения гипермасштабов в городских районах. Токио сталкивается с узкими местами в мощности из-за перегрузки сетей и ограниченного пространства подстанций. Рынок инфраструктуры дата-центров Японии сталкивается с ростом цен на электроэнергию из-за глобальной волатильности СПГ. Задержки в новой сетевой инфраструктуре замедляют выбор площадок. Операторы переключают внимание на решения по хранению энергии и гибридной генерации. Разрешение на новые линии высокого напряжения увеличивает риск развития. Городское зонирование ограничивает возможности для генерации на месте. Эти давления увеличивают капитальные затраты на проекты и соотношение операционных расходов.

Дефицит земли, риск природных катастроф и рост стоимости строительства

Доступность земли ограничена, особенно в мегаполисах, таких как Токио и Йокогама. Устойчивость к землетрясениям и тайфунам требует премиальных проектных решений. Рынок инфраструктуры дата-центров Японии сталкивается с затратами на структурное укрепление и необходимостью сейсмического усиления. Сроки строительства увеличиваются из-за нехватки квалифицированной рабочей силы и соблюдения нормативных требований. Вертикальные постройки и подземные модели компенсируют ограничения земли, но увеличивают затраты. Землетрясение-устойчивые материалы и резервные системы увеличивают бюджеты. Операторы должны учитывать избыточность площадок и планирование восстановления. Долгие циклы разрешений влияют на гибкость рынка.

Возможности рынка

Расширение в пограничных зонах и неосвоенных региональных районах для децентрализованной инфраструктуры

Развивающиеся города предлагают привлекательные условия для развертывания на границе. Кюсю, Хоккайдо и Сикоку предоставляют доступность земли, доступ к возобновляемым источникам энергии и более низкие затраты. Рынок инфраструктуры дата-центров Японии показывает потенциал за пределами коридора Токио-Осака. Расширение умных городов и 5G станет основой будущих узлов данных на границе. Региональные университеты и инновационные центры могут создать локализованный спрос. Государственные гранты и частные партнерства могут ускорить региональное развитие. Пограничные зоны предлагают стратегическое преимущество для CDN и приложений в реальном времени.

Цифровой суверенитет, государственные облачные мандаты и соответствие национальной стратегии ИИ

Поддерживаемые государством цифровые программы поддерживают локализованные, суверенные мандаты на хранение данных. Рынок инфраструктуры дата-центров Японии выигрывает от расширения публичного облака в соответствии с национальными целями ИИ. Министерства инвестируют в безопасный хостинг для данных граждан и критических систем. Новые законы об ИИ подчеркивают локальную обработку и резидентство данных. Операторы видят возможности в инфраструктуре, соответствующей нормативным требованиям, для клиентов государственного сектора. Суверенные облачные регионы повышают устойчивость к геополитическим рискам. Эти инициативы поощряют государственно-частные партнерства в инфраструктуре данных следующего поколения.

Сегментация рынка

Сегментация рынка

По типу инфраструктуры

Рынок инфраструктуры дата-центров Японии возглавляется электрической инфраструктурой, обусловленной ростом плотности мощности стоек. Механическая инфраструктура растет с учетом потребностей в передовом охлаждении. ИТ и сетевая инфраструктура остаются важными для модернизации, в то время как гражданские и архитектурные компоненты развиваются с модульными конструкциями. Электрические системы занимают доминирующую долю из-за спроса на ИБП и распределительные устройства.

По электрической инфраструктуре

Источник бесперебойного питания (ИБП) и распределительные устройства (PDU) доминируют в сегменте из-за требований к надежности. Системы хранения энергии на батареях демонстрируют быстрый рост благодаря инициативам зеленого резервного копирования. Подключения к сети остаются ключевыми в городах первого уровня, в то время как инвестиции в распределительные устройства поддерживают новые постройки. Системы ИБП предлагают масштабируемую избыточность, стимулируя закупки в колокационных и гипермасштабных установках.

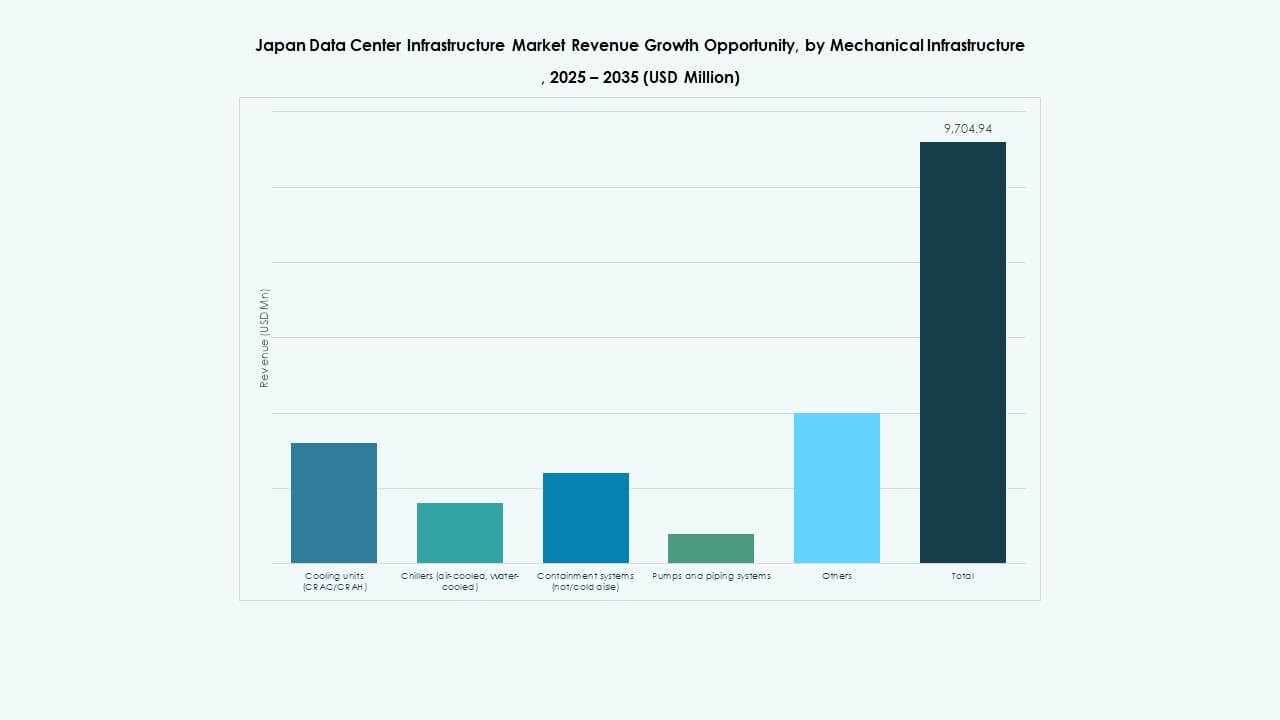

По механической инфраструктуре

Охлаждающие устройства и чиллеры становятся необходимыми из-за роста рабочих нагрузок ИИ и графических процессоров. Сегмент смещается в сторону прямого жидкостного охлаждения и стратегий изоляции. Модульные насосные системы поддерживают гибкие планировки дата-холлов. Рынок инфраструктуры центров обработки данных в Японии отмечает рост инвестиций в энергоэффективные механические системы с предсказуемым термоконтролем.

По гражданскому / структурному и архитектурному направлениям

Модульные строительные системы и приподнятые полы доминируют в этом сегменте, обеспечивая более быстрый и экономически эффективный ввод в эксплуатацию. Суперструктуры усилены для сейсмической устойчивости, особенно в Токио и Кансае. Операторы предпочитают сборные конструкции для преимуществ по времени выхода на рынок. Структурный дизайн соответствует экологическим строительным нормам и интеграции возобновляемых источников.

По ИТ и сетевой инфраструктуре

Серверы и сетевое оборудование занимают значительную долю. Спрос на рабочие нагрузки ИИ и облачные приложения ускоряет циклы обновления серверов. Хранение данных и оптоволоконная кабельная система поддерживают приложения, требующие больших объемов данных. Стойки и корпуса адаптированы для высокой плотности и оптимизации воздушного потока. Сегмент отражает структуру высокотехнологичной и цифровой экономики Японии.

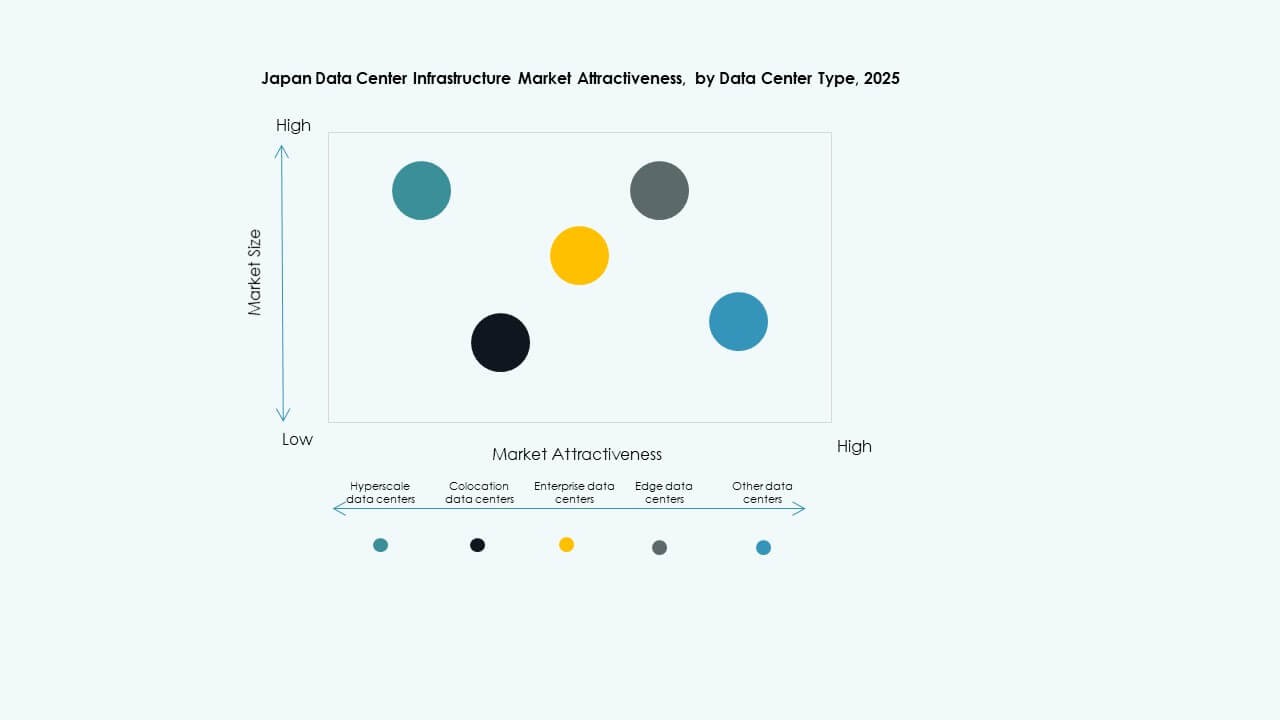

По типу центра обработки данных

Гипермасштабные и колокационные центры обработки данных доминируют на рынке благодаря большим корпоративным и облачным рабочим нагрузкам. Центры обработки данных на периферии растут в региональных районах, в то время как корпоративные центры обработки данных испытывают умеренный спрос. Гипермасштабные объекты поддерживают международные платформы. Рынок соответствует тенденциям облачного аутсорсинга и приложений, чувствительных к задержкам.

По модели доставки

Модели “под ключ” и модульные заводские модели лидируют благодаря скорости и гибкости. Проекты по модернизации и обновлению поддерживают трансформацию устаревших объектов. Модели EPC и управления строительством используются в крупных, сложных проектах. Сдвиг в сторону заводских модулей минимизирует сложность и риски на месте.

По типу уровня

Объекты уровня 3 и уровня 4 доминируют из-за спроса на бесперебойную работу и устойчивость систем. Корпоративные и финансовые клиенты предпочитают проекты уровня 4. Развертывания уровня 2 остаются актуальными в сельских или периферийных установках. Рынок инфраструктуры центров обработки данных в Японии подчеркивает важность резервирования и гарантий бесперебойной работы.

Региональные инсайты

Регион Канто (Токио, Йокогама, Сайтама) – более 45% доли рынка

Регион Канто лидирует благодаря плотной корпоративной активности, глобальной связности и присутствию гипермасштабных компаний. Токио остается основным местом для колокации и облачных узлов. Высокая пропускная способность, квалифицированная рабочая сила и финансовые учреждения являются основой роста. Он сталкивается с ограничениями по земле и энергии, но продолжает привлекать крупные инвестиции. Правительство и телекоммуникационные компании стимулируют спрос на суверенную инфраструктуру. Операторы внедряют вертикальные и подземные конструкции для оптимизации пространства.

- Например, AWS управляет 4 зонами доступности в своем регионе Азиатско-Тихоокеанского региона (Токио).

Это точно. По состоянию на 2025 год, Amazon Web Services (AWS) подтверждает, что его Азиатско-Тихоокеанский регион (Токио) включает 4 зоны доступности, поддерживающие масштабируемые и устойчивые облачные услуги по всей Японии.

Регион Кансаи (Осака, Киото, Кобе) – около 25% доли рынка

Кансай является сильным вторичным центром, поддерживаемым логистическими, производственными и исследовательскими кластерами. Осака привлекает гипермасштабные и аварийные развертывания. Регион выигрывает от сильной энергетической инфраструктуры и зон с низким сейсмическим риском. Провайдеры колокации расширяют мощности в Осаке для обслуживания западной Японии. Киото и Кобе вносят вклад через университетские исследовательские парки и технологические компании. Избыточность между Токио и Осакой улучшает устойчивость сети.

- Например, Google Cloud запустила свой регион в Осаке в 2019 году с 3 зонами. Провайдеры колокации расширяют мощности в Осаке для обслуживания западной Японии. Киото и Кобе вносят вклад через университетские исследовательские парки и технологические компании. Избыточность между Токио и Осакой улучшает устойчивость сети.

Развивающиеся регионы (Хоккайдо, Кюсю, Тюбу) – совокупная доля около 30%

Хоккайдо и Кюсю предлагают низкие температуры, доступ к возобновляемым источникам энергии и обширные земельные ресурсы. Эти условия благоприятствуют развитию экологически чистых дата-центров. Тюбу, где находится Нагоя, поддерживает рост за счет автомобильной и электронной промышленности. Операторы исследуют периферийные зоны для предоставления услуг в реальном времени и ИИ-инференции. Местные власти продвигают цифровую инфраструктуру через субсидии и поддержку зонирования. Эти регионы помогают децентрализовать экономику данных Японии за пределами традиционных мегаполисов.

Конкурентные инсайты:

- Schneider Electric

- Vertiv Group Corp.

- Fujitsu

- Hitachi, Ltd.

- Huawei Technologies Co., Ltd.

- Dell Inc.

- Equinix, Inc.

- Cisco Systems, Inc.

- IBM

- ABB

Рынок инфраструктуры дата-центров Японии характеризуется сочетанием мировых лидеров инфраструктуры, отечественных технологических гигантов и специализированных поставщиков решений. Schneider Electric и Vertiv доминируют в сегментах энергоснабжения и охлаждения с масштабируемыми, энергоэффективными системами. Fujitsu и Hitachi лидируют в интегрированных ИТ и решениях по управлению объектами, поддерживаемых глубокой локальной присутствием. Huawei и Dell предлагают передовые серверные и хранилищные платформы, поддерживающие облачные и ИИ-нагрузки. Equinix играет ключевую роль в инфраструктуре колокации и услугах межсоединения. Cisco и IBM вносят значительный вклад в сетевые, автоматизационные и защитные слои. ABB поддерживает электрическую инфраструктуру с сетевыми и модульными компонентами. Рынок поощряет сотрудничество между телекоммуникационными операторами, застройщиками и технологическими компаниями. Он требует инноваций в использовании энергии, оптимизации пространства и соблюдении нормативных требований, создавая возможности для стратегических партнерств и трансформации цифровой инфраструктуры.

Последние события:

- В ноябре 2025 года Cisco Systems представила устройство Cisco Unified Edge на своем Саммите партнеров, посвященном интеграции вычислительных, сетевых, хранилищных и защитных решений для расширения возможностей центров обработки данных на сетевые периферии, улучшая поддержку ИИ и инфраструктуры.

- В октябре 2025 года ABB объявила о сотрудничестве с NVIDIA для разработки гигабайтных центров обработки данных следующего поколения, сосредоточив внимание на высокоэффективных решениях с питанием 800 В постоянного тока для продвинутых рабочих нагрузок ИИ.

- В мае 2025 года Cummins заключила партнерство с AVAIO Digital для поставки генераторов для резервного питания в будущих центрах обработки данных, готовых к ИИ, в рамках обязательства по поставке оборудования на сумму 200 миллионов долларов, которое будет выполнено в течение 18 месяцев для поддержки операций высокой плотности, начиная с 2026 года.

- В марте 2025 года Mitsui & Co. объявила о приобретении 50% доли в действующем гипермасштабном центре обработки данных в Японии. В рамках этой сделки дочерняя компания Mitsui инвестировала 18 миллиардов иен через холдинговую компанию, что стало ключевым расширением их портфеля центров обработки данных совместно с институциональными инвесторами.