Краткое резюме:

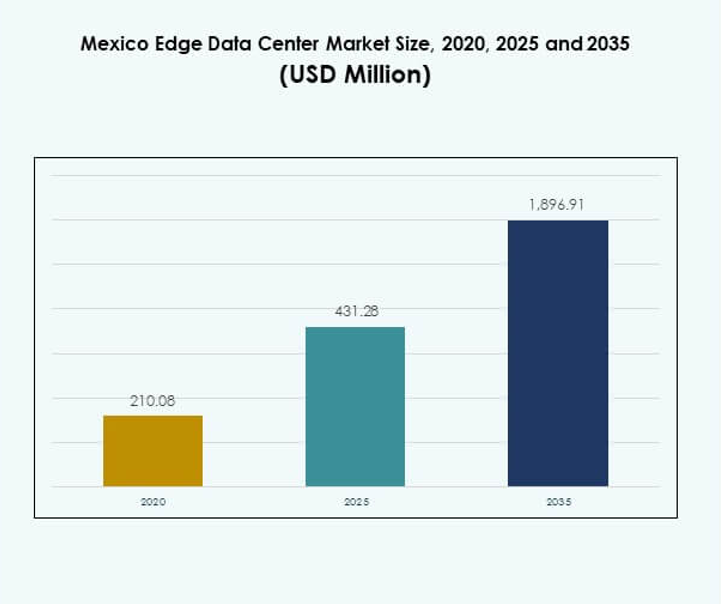

Размер рынка центров обработки данных Edge в Мексике оценивался в 210,08 млн долларов США в 2020 году, достиг 431,28 млн долларов США в 2025 году и, как ожидается, достигнет 1 896,91 млн долларов США к 2035 году при среднегодовом темпе роста (CAGR) 15,83% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных Edge в Мексике 2025 |

431,28 млн долларов США |

| Рынок центров обработки данных Edge в Мексике, CAGR |

15,83% |

| Размер рынка центров обработки данных Edge в Мексике 2035 |

1 896,91 млн долларов США |

Рынок движется быстрым расширением 5G, внедрением IoT и растущей потребностью в вычислениях с низкой задержкой в различных отраслях. Компании инвестируют в модульную и масштабируемую инфраструктуру Edge для повышения эффективности обработки данных, безопасности и аналитики в реальном времени. Это имеет стратегическое значение для бизнеса и инвесторов, так как поддерживает цифровую трансформацию Мексики, укрепляет промышленную автоматизацию и улучшает управление данными на национальном уровне для умных экосистем.

Северная Мексика лидирует благодаря сильной индустриализации и близости к США, привлекая трансграничные цифровые инвестиции. Центральная Мексика, включая Мехико и Керетаро, становится ключевым цифровым центром, поддерживаемым государственными инициативами и спросом со стороны предприятий. Южная Мексика развивается стабильно благодаря интеграции возобновляемых источников энергии и расширению региональной связи, создавая сбалансированный национальный рост в ландшафте инфраструктуры центров обработки данных Edge.

Движущие силы рынка

Растущий спрос на обработку данных с низкой задержкой и эффективность сети

Рынок центров обработки данных Edge в Мексике выигрывает от растущей потребности в вычислениях с низкой задержкой в цифровых экосистемах. Бизнес требует немедленной обработки данных для промышленной автоматизации, автономной логистики и подключенных устройств. Инфраструктура Edge поддерживает задержку ниже 10 миллисекунд, обеспечивая бесперебойное предоставление услуг. Операторы связи развертывают узлы Edge рядом с городскими центрами для уменьшения перегрузки на основных сетях. Это поддерживает аналитику в реальном времени, умное производство и операции розничной торговли нового поколения. Поставщики облачных услуг инвестируют в локализованные объекты для улучшения времени отклика для корпоративных пользователей. Правительства поощряют уплотнение сетей через распределение спектра 5G и расширение волоконно-оптических сетей. Это создает экосистему, способствующую быстрому доступу и бесшовным цифровым транзакциям.

Расширение сетей 5G и интеграция Интернета вещей в различных отраслях

Быстрое развертывание 5G ускоряет спрос на распределенные вычислительные площадки. Лидеры телекоммуникаций и гипермасштабируемые компании строят региональные периферийные объекты для управления рабочими нагрузками, связанными с IoT и сенсорами. Периферийные центры обеспечивают эффективную магистральную связь и хранение данных в растущей экосистеме подключенных устройств Мексики. Это помогает таким отраслям, как автомобильная промышленность, логистика и здравоохранение, развертывать интеллектуальные приложения в большом масштабе. Местные операторы сотрудничают с глобальными технологическими поставщиками для укрепления емкости и времени безотказной работы. Программы умных городов, связанные с 5G, поощряют развертывание модульных и сборных центров обработки данных. Предприятия видят оптимизацию затрат и улучшение надежности обслуживания благодаря локализованной вычислительной инфраструктуре. Такая интеграция IoT с периферийной архитектурой превращает сектора, интенсивно использующие данные, в цифровые операции.

- Например, в феврале 2024 года AT&T Mexico и Ericsson внедрили первую частную сеть 5G в Мексике в CEDETEC Технологического института Монтеррея, создав живую тестовую площадку для робототехники и IoT с низкой задержкой на кампусе для ускорения промышленных и исследовательских приложений с выделенным спектром и интеграцией локальных вычислений.

Технологические достижения, движущие модульные, масштабируемые и энергоэффективные периферийные разработки

Технологические инновации определяют конкурентоспособность этого рынка. Модульные и контейнерные периферийные центры обработки данных позволяют гибко масштабироваться в расширяющемся телекоммуникационном ландшафте Мексики. Передовые системы охлаждения и мониторинг на основе ИИ повышают операционную эффективность и надежность времени безотказной работы. Это использует автоматизацию и предиктивное обслуживание для сокращения незапланированных простоев. Компании принимают решения на основе возобновляемых источников энергии для соответствия целям энергетического перехода. Интеллектуальное программное обеспечение оркестрирует рабочие нагрузки между центральными и периферийными узлами для оптимальной производительности. Применение процессоров на базе GPU ускоряет рабочие нагрузки ИИ в распределенных средах. Эти улучшения обеспечивают устойчивый рост инфраструктуры и качества обслуживания.

- Например, объект SMEXTP01 HyperEdge компании Scala Data Centers в Тепоцотлане запущен с критической мощностью фазы 1 в 5 МВт и площадью застройки 142 133 квадратных фута, снабжен на 100% возобновляемой энергией и разработан для модульной настройки для обслуживания гипермасштабируемых и контентных платформ, требующих локализованной доставки с низкой задержкой.

Стратегическая важность периферийной инфраструктуры для бизнеса и инвесторов

Периферийная инфраструктура укрепляет национальную конкурентоспособность, улучшая суверенитет данных и цифровую готовность. Местные предприятия получают контроль над критически важными приложениями и соблюдением требований кибербезопасности. Это снижает зависимость от удаленных облачных регионов, улучшая непрерывность и устойчивость бизнеса. Инвесторы признают высокий потенциал возврата инвестиций благодаря растущей цифровизации предприятий. Расширение электронной коммерции, финтеха и потокового вещания OTT увеличивает поток капитала в инфраструктуру данных. Зрелость рынка поддерживает стратегии гибридного развертывания для многонациональных корпораций. Государственно-частные партнерства ускоряют развитие инфраструктуры в промышленных коридорах. Это сочетание поддержки политики и принятия предприятиями позиционирует Мексику как критически важный региональный периферийный узел.

Тенденции рынка

Переход к распределенным периферийным архитектурам и децентрализованным облачным структурам

Организации на рынке центров обработки данных на периферии в Мексике переходят к распределенной инфраструктуре, чтобы сбалансировать производительность и стоимость. Децентрализованные узлы на периферии обеспечивают более быструю обработку цифрового контента, промышленной автоматизации и аналитики розничной торговли. Предприятия принимают гибридные модели, сочетая публичное облако с региональными платформами на периферии для лучшего контроля. Это облегчает соблюдение новых стандартов защиты данных. Децентрализация поддерживает многодоступные вычисления на периферии для IoT и 5G сред. Региональные операторы расширяют инфраструктуру ближе к точкам потребления для улучшения задержки и устойчивости. Программно-определяемые сети оптимизируют маршрутизацию данных между конечными точками. Этот архитектурный сдвиг знаменует новый этап в стратегиях цифровой трансформации.

Увеличение инвестиций в мониторинг с поддержкой ИИ и автономные операции

Интеграция ИИ определяет следующий этап эффективности и надежности. Операторы внедряют инструменты машинного обучения для предиктивного обслуживания и аналитики производительности. Системы управления на основе ИИ сокращают время простоя и оптимизируют использование энергии в распределенных сетях. Это улучшает обнаружение неисправностей, управление охлаждением и использование ресурсов в регионах с высоким спросом. Поставщики предлагают передовые платформы DCIM, интегрирующие автоматизацию и аналитику для видимости. Эти системы предоставляют информацию в реальном времени, улучшая срок службы активов и безопасность эксплуатации. Центры обработки данных используют роботизированные системы для упрощения установки и обслуживания. Тенденция к автоматизации на основе ИИ переопределяет будущее управления инфраструктурой.

Возрастающее внимание к интеграции возобновляемой энергии и стандартам устойчивого развития

Устойчивость доминирует в новых планах строительства центров обработки данных по всей Мексике. Операторы инвестируют в объекты, работающие на возобновляемых источниках энергии, таких как солнечная и ветровая энергия. Переход снижает углеродный след и обеспечивает долгосрочную стабильность затрат на энергию. Это поддерживает климатические обязательства Мексики, повышая уверенность инвесторов в зеленой инфраструктуре. Энергоэффективные системы охлаждения и повторного использования тепла быстро принимаются в крупных узлах. Поставщики сотрудничают с поставщиками коммунальных услуг для заключения соглашений о покупке возобновляемой энергии. Дизайны центров обработки данных акцентируют внимание на сертификациях LEED и ISO для достижения целей устойчивого развития. Соответствие экологическим стандартам привлекает глобальные предприятия, приоритизирующие соблюдение ESG.

Растущая роль периферии в поддержке новых технологий и умных экосистем

Инфраструктура на периферии становится жизненно важной для новых цифровых экосистем. Она поддерживает приложения AR/VR, потоковое видео в реальном времени и платформы подключенных транспортных средств. Бизнесы принимают оркестрацию от периферии к облаку для более быстрого анализа и доставки контента. Рынок центров обработки данных на периферии в Мексике поддерживает инициативы умных сетей и телемедицины через локализованные вычисления. Телекоммуникационные компании и технологические стартапы сотрудничают над моделями услуг с низкой задержкой. Сети на периферии обеспечивают основную поддержку для робототехники, наблюдения и приложений ИИ. Она играет ключевую роль в обеспечении иммерсивных цифровых услуг для городских инноваций. Эта эволюция способствует технологической самодостаточности и масштабируемой модернизации.

Проблемы рынка

Ограничения инфраструктуры, энергетические ограничения и высокие капитальные требования

Рынок центров обработки данных на границе в Мексике сталкивается с несколькими ограничениями в развитии. Надежность электроснабжения и стабильность сети представляют собой основные проблемы для стабильной работы. Ограниченный доступ к возобновляемым источникам энергии в удаленных зонах влияет на осуществимость проектов. Требуются большие капитальные затраты на приобретение площадок, электроснабжение и оборудование для охлаждения. Многие операторы испытывают трудности с получением разрешений и финансирования для высокоплотных построек на границе. Нехватка квалифицированных специалистов в области автоматизации, кибербезопасности и операций создает дополнительное давление. Развитие инфраструктуры за пределами крупных городов продвигается медленно из-за задержек в политике и коммунальных услугах. Такие ограничения задерживают сроки развертывания и влияют на масштабируемость регионального расширения.

Регуляторные барьеры, проблемы кибербезопасности и нестабильность цепочек поставок

Сложность регулирования в области конфиденциальности данных и соблюдения требований по трансграничной передаче влияет на уверенность инвесторов. Отсутствие единых политик усложняет координацию между государственными и частными организациями. Это подвергает сети рискам, связанным с защитой данных и управлением реагированием на инциденты. Растущие киберугрозы требуют передовых рамок безопасности, которых может не хватать у небольших операторов. Глобальные сбои в цепочках поставок задерживают закупку оборудования и увеличивают затраты на установку. Зависимость от импорта ИТ-оборудования ограничивает местные производственные возможности. Сочетание этих факторов повышает риск и неопределенность в работе сектора.

Возможности рынка

Появление умной инфраструктуры и потенциал регионального расширения на границе

Значительные возможности возникают из программ умных городов и проектов индустриальной цифровизации. Вычисления на границе улучшают доступ к данным для коммунальных служб, логистики и систем здравоохранения. Они поддерживают управление умными сетями, платформами мобильности и экосистемами точного производства. Рост в северных промышленных коридорах укрепляет потенциал регионального расширения на границе. Облачные провайдеры и телекоммуникационные компании преследуют совместные предприятия для масштабируемых развертываний. Поддерживаемые государством инициативы цифровой экономики привлекают долгосрочные инвестиции в инфраструктуру. Местные предприятия получают выгоду от более быстрого анализа данных и снижения операционного риска. Это слияние способствует устойчивому развитию экосистемы в регионах с высоким ростом.

Интеграция ИИ, 5G и облачных услуг создает конкурентное преимущество

Интеграция передовых технологий открывает сильные конкурентные преимущества для операторов и инвесторов. Объекты на границе с поддержкой ИИ и 5G обеспечивают аналитику в реальном времени и автоматизацию для отраслей. Это улучшает способность обрабатывать большие наборы данных локально с минимальной задержкой. Телекоммуникационные компании исследуют многопользовательские рамки на границе для диверсификации предложений услуг. Глобальные гипермасштабные компании расширяют региональные присутствия для предоставления индивидуальных облачно-граничных решений. Предприятия отдают приоритет вычислениям вблизи для критически важных приложений. Синергия между ИИ и границей обеспечивает быструю масштабируемость для новых цифровых услуг. Эта основа укрепляет позицию Мексики как технологически ориентированного регионального центра.

Сегментация рынка:

По размеру центра обработки данных

Микроцентры обработки данных доминируют на рынке пограничных центров обработки данных в Мексике из-за растущего спроса на локализованные вычисления и приложения с низкой задержкой. Эти компактные, модульные объекты обслуживают отрасли, внедряющие IoT, AI и решения для умных городов. Они занимают наибольшую долю установок благодаря своей масштабируемости и экономической эффективности. За ними следуют гипермасштабные и корпоративные центры обработки данных, поддерживаемые расширением облачных сервисов и увеличением проектов цифровой трансформации. Постоянные инвестиции телекоммуникационных и ИТ-операторов в микро-пограничную инфраструктуру укрепляют позиции Мексики в распределенной обработке данных и развитии региональной связности.

По электрической инфраструктуре

Системы ИБП лидируют на рынке пограничных центров обработки данных в Мексике, занимая наибольшую долю благодаря своей важной роли в обеспечении бесперебойного электроснабжения и стабильности работы. Продвинутые решения на основе литий-ионных ИБП и модульные конструкции повышают эффективность и минимизируют время простоя. Генераторы также демонстрируют стабильный рост с увеличением требований к резервному питанию для автономных и удаленных развертываний. PDU и распределительные устройства поддерживают надежное распределение энергии и мониторинг в плотных сетевых средах. Постоянные обновления электрической инфраструктуры повышают устойчивость, сокращают потери энергии и удовлетворяют растущие требования к производительности со стороны отраслей, работающих с большими объемами данных, и операторов круглосуточных сервисов.

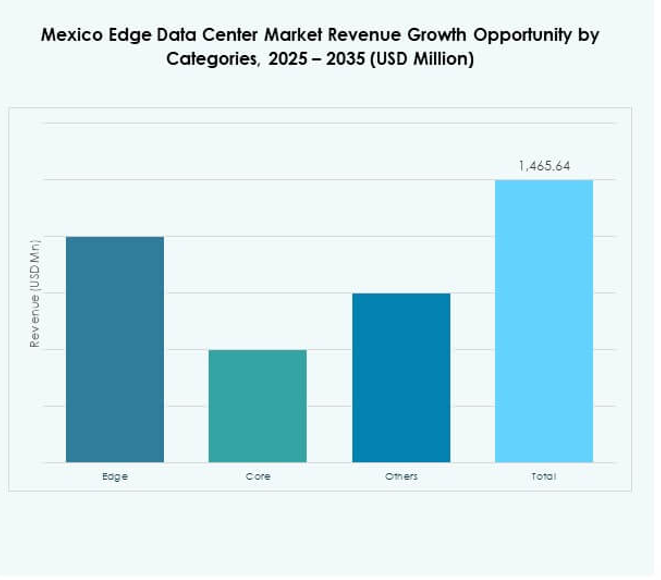

По категории

Категория edge доминирует на рынке пограничных центров обработки данных в Мексике, обусловленная быстрым расширением сетей 5G, приложений IoT и цифровой коммерции. Развертывания на границе увеличивают скорость обработки данных, минимизируя расстояние передачи, что критично для сервисов, чувствительных к задержке. Центральные центры обработки данных продолжают оставаться актуальными для централизованного хранения и корпоративных рабочих нагрузок. Гибридные модели развертывания, интегрирующие обе категории, становятся распространенными. Компании, инвестирующие в распределенные пограничные объекты, получают стратегические преимущества в области аналитики в реальном времени и локализованных вычислений, создавая сбалансированную и устойчивую экосистему цифровой инфраструктуры в промышленных и городских регионах.

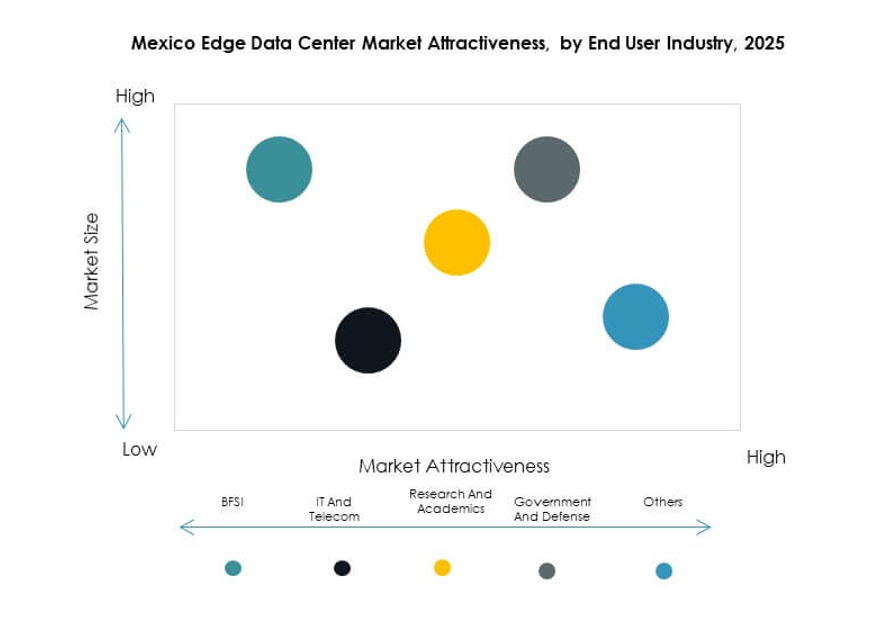

По отраслям конечных пользователей

Сектор ИТ и телекоммуникаций представляет собой наибольшую долю на рынке пограничных центров обработки данных в Мексике, подпитываемую развертыванием 5G и ростом трафика данных от облачных сервисов. BFSI следует за ним с активным внедрением пограничных вычислений для обработки транзакций в реальном времени и обнаружения мошенничества. Производственные и медицинские сектора становятся новыми пользователями, используя пограничную инфраструктуру для автоматизации и удаленной диагностики. Государственные и оборонные структуры интегрируют пограничные вычисления для улучшения операционной безопасности и систем наблюдения. Расширяющаяся цифровая экосистема стимулирует межотраслевое внедрение, укрепляя пограничную инфраструктуру Мексики как основу для национальной цифровой трансформации.

Региональные инсайты:

Северная Мексика

Северная Мексика занимает наибольшую долю в 41% на рынке пограничных центров обработки данных в Мексике, поддерживаемую сильной индустриализацией и близостью к США. Стратегическое расположение региона рядом с ключевыми торговыми маршрутами и логистическими узлами на границе привлекает инвестиции в центры обработки данных от многонациональных компаний. Такие города, как Монтеррей и Сьюдад-Хуарес, превратились в зоны высокого спроса на пограничные развертывания, обусловленные автоматизацией производства и оптимизацией логистики. Регион выигрывает от установленной волоконной связи и доступности возобновляемой энергии, что укрепляет надежность операций. Основные телекоммуникационные операторы и гипермасштабные компании уделяют приоритетное внимание этой области для управления региональным трафиком данных и приложениями с низкой задержкой.

- Например, в июле 2025 года компания Equinix подтвердила, что проект MO2 в Монтеррее идет по графику и станет ее следующим запуском центра обработки данных в Латинской Америке; объект стратегически расположен для улучшения трансграничной цифровой инфраструктуры и привлечения многонациональных развертываний.

Центральная Мексика

Центральная Мексика занимает 36% доли рынка, в основном благодаря Мехико и Керетаро. Эти мегаполисы служат цифровым каркасом страны, концентрируя предприятия, сети передачи данных и государственные учреждения. Растущие инициативы умных городов и цифровизация государственного сектора ускоряют расширение мощностей центров обработки данных в регионе. Он выигрывает от развитой энергетической инфраструктуры и стабильного доступа к высокоскоростным волоконно-оптическим сетям. Наличие технологических парков и известных поставщиков услуг обработки данных способствует постоянным инновациям. Принятие облачных услуг в финансовом и розничном секторах стимулирует значительное развитие инфраструктуры на периферии в этом субрегионе.

Южная Мексика

Южная Мексика занимает 23% доли, демонстрируя устойчивый рост, поддерживаемый проектами региональной связи и интеграцией возобновляемых источников энергии. Акцент правительства на модернизацию инфраструктуры и региональное равенство стимулирует новые инвестиции в центры обработки данных в таких городах, как Мерида и Вильяэрмоса. Это остается стратегическим рубежом для расширения цифровой инклюзии и доступа предприятий к периферийному вычислению. Высокий солнечный потенциал региона поддерживает строительство устойчивых периферийных объектов. Растущий спрос со стороны сектора здравоохранения и образования улучшает местные возможности обработки данных. Прогрессивные инициативы по улучшению стабильности сетей и связности позиционируют Южную Мексику как развивающийся центр на периферии.

- Например, в апреле 2024 года Mexico Telecom Partners (MTP) вошла в программу Fermaca Fiber Partners и начала второй этап своего периферийного центра обработки данных в Мериде, развернув комбинированные услуги темного волокна и микро-периферийного центра обработки данных, которые расширили высокоскоростную связь и цифровой доступ для региональных клиентов.

Конкурентные Инсайты:

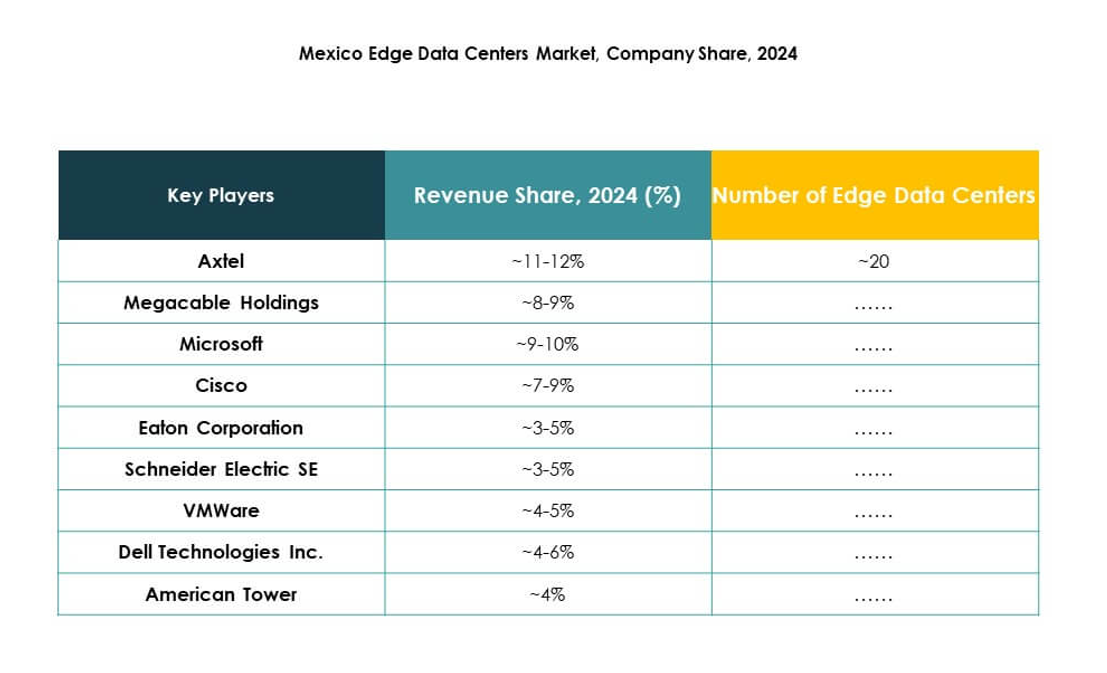

- Axtel

- Megacable Holdings

- Totalplay Telecom

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Fujitsu

- American Tower

- Cisco

- SixSq

- Microsoft

- VMware

- Schneider Electric SE

- Rittal GmbH & Co. KG

Рынок периферийных центров обработки данных в Мексике характеризуется конкурентной средой, обусловленной сотрудничеством между операторами телекоммуникаций, поставщиками технологий и специалистами по инфраструктуре. Он демонстрирует активное участие как отечественных, так и глобальных игроков, сосредоточенных на масштабируемости периферии, модульных конструкциях и энергоэффективности. Такие компании, как EdgeConneX, Axtel и American Tower, лидируют в расширении объектов и интеграции локальных сетей. Глобальные технологические компании, включая Dell Technologies, Microsoft и Cisco, улучшают экосистему через конвергенцию облака и периферии и автоматизацию. Поставщики, такие как Schneider Electric и Rittal, укрепляют конкурентоспособность с помощью передовых систем охлаждения и управления энергией. Непрерывные партнерства, инновации в услугах и инициативы по устойчивому развитию определяют стратегическое направление роста этого рынка.

Последние события:

- В августе 2025 года компания Mexico Telecom Partners (MTP) начала второй этап проекта по созданию периферийного дата-центра в Мериде, что расширило её операционное присутствие до 61 периферийного дата-центра по всей стране, укрепляя возможности распределённой инфраструктуры для подключения и обработки данных в развивающихся столичных и региональных рынках.

- В июне 2025 года компания Edgenet запустила национальную сеть периферийных дата-центров в Мексике, начав с открытия Mayia, центра искусственного интеллекта, признанного Министерством экономики первым центром ИИ с обозначением “Сделано в Мексике”; этот запуск является частью более широкой инициативы по развертыванию 30 периферийных объектов, готовых к ИИ, в таких регионах, как Нижняя Калифорния и Кинтана-Роо, после приобретения площадок для дата-центров у Telefónica Movistar.

- В декабре 2024 года компания Axtel внедрила платформу периферийных вычислений Edgility от Telco Systems для предоставления управляемого решения по улучшению клиентского опыта через свою сеть, что позволило оператору предлагать услуги с низкой задержкой и нативные для периферии на корпоративном рынке Мексики.