Краткое содержание:

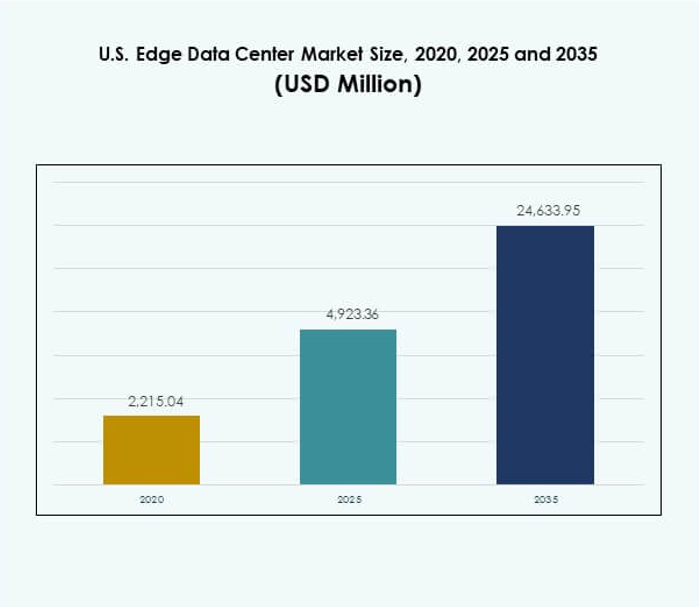

Размер рынка периферийных дата-центров США оценивался в 2 215,04 млн долларов США в 2020 году, увеличился до 4 923,36 млн долларов США в 2025 году и, как ожидается, достигнет 24 633,95 млн долларов США к 2035 году, при среднегодовом темпе роста (CAGR) 17,32% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка периферийных дата-центров США 2025 |

4 923,36 млн долларов США |

| Рынок периферийных дата-центров США, CAGR |

17,32% |

| Размер рынка периферийных дата-центров США 2035 |

24 633,95 млн долларов США |

Рост рынка обусловлен быстрым внедрением технологий 5G, IoT и AI. Предприятия развертывают периферийные объекты для снижения задержек и улучшения обработки данных в реальном времени. Растущие инвестиции в модульные, энергоэффективные и интегрированные с AI проекты поддерживают эволюцию рынка. Это имеет стратегическое значение для бизнеса, оптимизирующего цифровую инфраструктуру, и для инвесторов, ищущих рост в децентрализованных вычислительных сетях.

Регионально доминирование наблюдается в северо-восточных и среднеатлантических регионах, поддерживаемое сильной связью и облачными экосистемами. Южные и среднезападные регионы становятся центрами роста благодаря более низким эксплуатационным расходам и расширяющейся цифровой инфраструктуре. Западный регион продолжает развиваться благодаря высоким инновациям и интеграции возобновляемых источников энергии.

Движущие силы рынка

Растущий спрос на обработку данных с низкой задержкой и оптимизацию сети

Рынок периферийных дата-центров США движим предприятиями, стремящимися к ультранизкой задержке для критически важных операций. Спрос на аналитику в реальном времени и мгновенную обработку данных побуждает компании развертывать локализованные периферийные объекты. Это помогает снизить зависимость от централизованных облачных сетей, обеспечивая более высокую производительность и надежность. Секторы телекоммуникаций и промышленной автоматизации выигрывают от периферийных узлов, расположенных ближе к конечным пользователям. Быстрое расширение сетей 5G укрепляет внедрение как в городских, так и в сельских районах. Отрасли, работающие с большими объемами данных, такие как автономные транспортные средства и потоковое видео, полагаются на архитектуру, чувствительную к задержкам. Рост рынка подчеркивает его важность в поддержке децентрализованных экосистем данных.

Ускорение развертывания 5G и интеграция передовых сетевых технологий

Продолжающееся расширение 5G в США способствует крупномасштабному развертыванию периферийных дата-центров. Операторы сетей инвестируют в региональную инфраструктуру для управления растущим мобильным трафиком данных. Это поддерживает приложения, такие как AR/VR, IoT и подключенные устройства, требующие бесшовной связи. Растущее количество датчиков IoT и конечных точек вызывает огромный поток данных, делая вычисления вблизи обязательными. Эта тенденция улучшает эффективность пропускной способности и снижает перегрузку сети. Поставщики облачных услуг расширяют периферийные узлы для поддержки рабочих нагрузок, управляемых AI. Интеграция сетевого сегментирования и программно-определяемых архитектур повышает оперативную гибкость. Прогресс сектора укрепляет основу цифровой экономики.

- Например, Verizon и AWS расширили 5G Mobile Edge с AWS Wavelength до 19 городских районов США, включая Нэшвилл и Тампу, разместив 75% населения США в пределах 150 миль от зоны Wavelength для услуг с ультранизкой задержкой, согласно охвату 2022 года и обновлениям, упомянутым в последующих сводках.

Увеличение внимания к цифровой трансформации предприятий и суверенитету данных

Бизнес в различных секторах ускоряет цифровую трансформацию, чтобы оставаться конкурентоспособным. Рынок Edge Data Center в США выигрывает от предпочтения предприятий размещать данные на собственных и региональных серверах. Регулирование суверенитета данных требует локализованной инфраструктуры для защиты конфиденциальной информации. Это поддерживает такие отрасли, как BFSI, здравоохранение и оборона, с жесткими требованиями к соблюдению норм. Рост рынка также соответствует корпоративным целям устойчивого развития через энергоэффективную инфраструктуру. Компании подчеркивают важность высокой доступности, автоматизации и умных инструментов мониторинга. Этот подход повышает операционную эффективность и надежность услуг. Локализованные edge-среды обеспечивают бесперебойную непрерывность бизнеса и сокращение времени простоя.

Рост инвестиций от гиперскейлеров и провайдеров колокации для расширения edge-сетей

Крупные технологические компании и провайдеры колокации продолжают активно инвестировать в расширение edge-сетей. Это отражает растущую потребность в распределенной вычислительной инфраструктуре в крупных и второстепенных городах. Гиперскейлеры, такие как Amazon Web Services, Microsoft и Google, строят микро-центры обработки данных ближе к клиентским сайтам. Это расширение поддерживает динамические рабочие нагрузки и региональные вычислительные потребности. Стартапы и телекоммуникационные провайдеры сотрудничают для расширения доступа в сельские и недостаточно обслуживаемые районы. Рост модульных и предварительно изготовленных edge-центров обработки данных ускоряет скорость развертывания. Эти объекты также интегрируют решения для охлаждения и автоматизации на основе ИИ. Волна инвестиций в этот сектор знаменует собой важный поворотный момент в зрелости edge-вычислений.

- Например, Equinix сообщает о среднем годовом PUE 1.42, 96% покрытии возобновляемой энергией в 2023 году с целью достижения 100% к 2030 году и активном внедрении передового жидкостного охлаждения и допустимых температурных диапазонов ASHRAE A1 для повышения эффективности развертывания распределенных инфраструктур, поддерживающих рабочие нагрузки с ИИ и чувствительные к задержке.

Тенденции рынка

Широкое внедрение модульных и предварительно изготовленных edge-объектов для масштабируемости

Центры обработки данных edge все чаще используют модульные и предварительно изготовленные конструкции для сокращения времени установки. Эти объекты повышают масштабируемость, гибкость и эффективность обслуживания. Модульная архитектура поддерживает поэтапное расширение емкости в соответствии с ростом предприятия. Это обеспечивает более быстрое развертывание в удаленных и городских районах без тяжелого строительства. Предварительно изготовленные блоки также снижают операционные риски и стоимость развертывания. Это позволяет компаниям поддерживать стандартизированные модели инфраструктуры по всему миру. Рынок Edge Data Center в США привлекает все больше внимания со стороны логистических и розничных секторов. Предварительное изготовление улучшает гибкость развертывания и соответствует целям устойчивого развития.

Рост интеграции искусственного интеллекта и автоматизации в управлении edge

Искусственный интеллект играет жизненно важную роль в оптимизации производительности инфраструктуры на периферии. Автоматизация улучшает распределение нагрузки, использование энергии и точность предсказуемого обслуживания. Инструменты оркестрации на основе ИИ упрощают управление большими сетями на периферии в реальном времени. Это помогает компаниям балансировать потребности в вычислениях и оптимизировать энергоэффективность. Внедрение роботизированного мониторинга и цифровых двойников улучшает время безотказной работы и использование ресурсов. Интеллектуальные аналитические платформы поддерживают обнаружение аномалий и эксплуатационную безопасность. Рынок центров обработки данных на периферии в США наблюдает интеграцию ИИ среди операторов колокации и облачных операторов. Эти инновации повышают надежность производительности и прозрачность операций.

Расширение использования возобновляемых источников энергии для питания объектов на периферии

Инициативы по устойчивому развитию направляют операторов на периферии к возобновляемым и низкоуглеродным энергетическим решениям. Многие объекты теперь интегрируют солнечные, ветровые или аккумуляторные системы хранения. Это помогает снизить зависимость от традиционных сетей и минимизировать выбросы углерода. Компании внедряют системы жидкостного и погружного охлаждения для сокращения энергопотребления. Уделяется больше внимания экологическим сертификатам зданий и повторному использованию энергии. Это также поддерживает корпоративные цели в области ESG и государственные мандаты по сокращению выбросов углерода. Рынок центров обработки данных на периферии в США отражает этот сдвиг среди гипермасштабных и средних операторов. Оптимизация энергии теперь является стратегическим преимуществом в проектировании инфраструктуры данных.

Растущий фокус на интеграцию периферии и облака для повышения гибкости предприятий

Конвергенция периферии и облака трансформирует управление данными и оптимизацию нагрузки. Компании строят гибридные экосистемы, сочетая обработку в реальном времени на периферии с централизованной аналитикой. Эта интеграция улучшает время отклика и поддерживает гибкие модели управления данными. Она упрощает операции в мультиоблачной среде и оркестрацию данных на разных платформах. Бизнесы используют эту модель для достижения бесшовной масштабируемости в различных приложениях. Стратегии интеграции периферии и облака улучшают эффективность операций на основе ИИ, машинного обучения и Интернета вещей. Рынок центров обработки данных на периферии в США извлекает выгоду из этой тенденции конвергенции в ключевых отраслях. Это переопределяет цифровую инфраструктуру, сочетая гибкость, контроль и скорость операций.

Проблемы рынка

Высокие капитальные затраты и ограничения на интеграцию сложной инфраструктуры

Расширение рынка центров обработки данных на периферии в США сталкивается с финансовыми и техническими барьерами. Высокие капитальные затраты ограничивают малые предприятия в создании крупных объектов. Интеграция инфраструктуры с существующими сетями требует передового проектирования и надежной связи. Это требует сотрудничества между телекоммуникационным, ИТ и строительным секторами для достижения успеха. Задержки в закупке оборудования и получение регуляторных одобрений часто замедляют графики развертывания. Отсутствие стандартизированной архитектуры вызывает проблемы совместимости среди поставщиков. Это также влияет на интероперабельность между различными системами на периферии и в облаке. Эти проблемы замедляют масштабное внедрение в регионах и секторах, чувствительных к затратам.

Постоянные риски кибербезопасности и сложности управления данными в распределенных сетях

Центры обработки данных на периферии обрабатывают высокочувствительные и распределенные потоки данных, вызывая обеспокоенность в области кибербезопасности. Децентрализованный характер увеличивает риск несанкционированного доступа и угроз вредоносного ПО. Это требует надежного шифрования, обнаружения вторжений и решений для непрерывного мониторинга. Поддержание соответствия развивающимся структурам управления данными также является сложной задачей. Отрасли, такие как BFSI и здравоохранение, сталкиваются с более строгими региональными законами о хранении данных. Периферийные сети должны координировать согласованные политики в разных зонах и устройствах. Рынок центров обработки данных на периферии в США продолжает инвестировать в передовую инфраструктуру кибербезопасности. Достижение полной устойчивости требует единых стандартов и безопасной видимости между сетями.

Возможности рынка

Рост внедрения IoT, AI и 5G приложений в различных отраслях

Рост числа приложений на базе IoT и AI стимулирует развертывание инфраструктуры на периферии в крупном масштабе. Это поддерживает такие секторы, как производство, транспорт и умные города, предоставляя информацию в реальном времени. Сочетание 5G и обработки на периферии обеспечивает более быстрый отклик и операционный контроль. Предприятия используют эти достижения для повышения производительности и качества обслуживания. Рынок центров обработки данных на периферии в США получает выгоду от государственно-частных партнерств, ориентированных на подключение. Это позиционирует США как мирового лидера в области интеллектуальных цифровых экосистем. Эти достижения создают новые возможности роста для поставщиков технологий и инвесторов.

Развивающиеся программы подключения сельских районов и расширение локализованной инфраструктуры на периферии

Государственные и частные инициативы направлены на преодоление цифрового разрыва в сельской Америке. Периферийные объекты поддерживают приложения с низкой задержкой для сельского хозяйства, образования и здравоохранения. Телекоммуникационные провайдеры развертывают меньшие узлы на периферии в недостаточно обслуживаемых регионах для улучшения доступа. Это позволяет быстрее доставлять контент и повышать надежность связи. Рынок центров обработки данных на периферии в США набирает обороты благодаря гибким дизайнерским решениям. Модульная архитектура и масштабируемые инвестиции способствуют экономически эффективному развертыванию в сельской местности. Этот подход поддерживает сбалансированный национальный цифровой рост, открывая новые бизнес-возможности.

Сегментация рынка

По компонентам

Сегмент решений доминирует на рынке центров обработки данных на периферии в США с значительной долей, обусловленной высоким спросом на оборудование, системы охлаждения и сетевое оборудование. Предприятия отдают приоритет масштабируемым решениям, поддерживающим высокоплотные рабочие нагрузки. Услуги, включая обслуживание и интеграцию, быстро расширяются по мере того, как компании внедряют модели на периферии. Растущая зависимость от инструментов AI и аналитики повышает операционную эффективность. Это способствует развитию архитектур решений, поддерживающих гибкие конфигурации и модульность.

По типу центра обработки данных

Колокационные центры обработки данных на периферии лидируют в сегменте благодаря растущему предпочтению среди средних предприятий. Бизнесы используют совместные объекты для снижения операционных затрат, сохраняя при этом высокую подключенность. Управляемые и облачные центры на периферии набирают популярность благодаря возможностям удаленной работы. Рынок центров обработки данных на периферии в США получает выгоду от растущего спроса на гибридные модели развертывания. Рост колокации отражает доверие к проверенным операторам и надежности их услуг.

По модели развертывания

Гибридные модели развертывания занимают доминирующее положение на рынке, сочетая гибкость и контроль. Предприятия интегрируют как локальные, так и облачные установки для балансировки управления данными. Гибридные структуры позволяют одновременно осуществлять локализованные вычисления и централизованную аналитику. Это обеспечивает масштабируемость и безопасность, необходимые для различных отраслевых приложений. Тренд соответствует модернизации организациями устаревшей инфраструктуры через интеграцию edge-облаков.

По размеру предприятия

Крупные предприятия представляют доминирующий сегмент из-за обширных требований к ИТ-инфраструктуре. Эти организации развертывают локализованные вычислительные центры для повышения непрерывности бизнеса. Малые и средние предприятия все чаще принимают модульные и управляемые edge-решения. Рынок центров обработки данных в США поддерживает МСП с помощью экономичных услуг хостинга и управления данными. Принятие среди стартапов растет благодаря облачным подписным моделям, предлагающим масштабируемость.

По применению / случаю использования

Сегменты мониторинга мощности и управления окружающей средой доминируют из-за потребностей в операционной надежности. Управление активами и оптимизация емкости набирают популярность в производственном и энергетическом секторах. Интеграция аналитики улучшает производительность на основе данных и предиктивное обслуживание. Это отражает фокус рынка на интеллектуальной инфраструктуре и инструментах автоматизации. Edge-объекты теперь поддерживают функции BI, системы управления и отслеживания устойчивости.

По отрасли конечного пользователя

Сектор ИТ и телекоммуникаций лидирует с широким развертыванием по узлам сети. BFSI и здравоохранение следуют из-за требований к инфраструктуре, обусловленных соблюдением норм. Розничная торговля и электронная коммерция внедряют edge-системы для обеспечения клиентского опыта в реальном времени. Аэрокосмическая, оборонная отрасли и коммунальные услуги полагаются на них для обеспечения безопасности и оптимизации процессов. Рынок центров обработки данных в США выигрывает от инициатив по цифровой трансформации в различных отраслях.

Региональные инсайты

Северо-восточный и среднеатлантический регионы доминируют с долей 38%

Северо-восточные и среднеатлантические регионы лидируют на рынке центров обработки данных в США с долей 38%. Сильное присутствие облачных и телекоммуникационных компаний в Нью-Йорке, Вирджинии и Нью-Джерси способствует росту. Эти области являются ключевыми узлами межсоединений, поддерживающими национальные и международные сети. Предприятия предпочитают близость к крупным центрам населения и финансовым учреждениям. Наличие энергетической и волоконной инфраструктуры привлекает крупные инвестиции. Это укрепляет их доминирование в области подключения и облачных услуг в регионе.

- Например, Nasdaq управляет своими рынками акций США из центра обработки данных Equinix NY11 в Картерете, Нью-Джерси, который служит основным узлом для торговли с низкой задержкой и межсоединений. В 2024 году Equinix улучшила инфраструктуру финансовой экосистемы на кампусе в Нью-Джерси для улучшения облачного подключения и производительности торговли для финансовых учреждений.

Южный и Среднезападный регионы становятся зонами высокого роста с долей 33%

Южные и Среднезападные регионы занимают долю в 33%, обусловленную расширяющимися цифровыми экосистемами. Такие города, как Даллас, Чикаго и Атланта, выступают в качестве центральных узлов подключения. Регион выигрывает от более низких затрат на энергию и обилия доступной земли. Предприятия внедряют edge-инфраструктуру для поддержки промышленных IoT и производственных приложений. Стратегическое преимущество расположения обеспечивает снижение задержки в нескольких штатах. Это продолжает привлекать проекты по созданию инфраструктуры данных от ведущих технологических компаний и операторов связи.

- Например, в сентябре 2025 года компания Digital Realty запустила Лабораторию инноваций Digital Realty (DRIL) на своем кампусе в Северной Вирджинии, что позволяет проверять развертывание ИИ и гибридных облаков в реальной среде высокоплотного периферийного вычисления, где клиенты могут тестировать рабочие нагрузки, используя инфраструктуру дата-центров в реальных условиях.

Западный регион быстро расширяется, занимая 29% рынка благодаря технологическим инновациям

Западный регион занимает 29% доли рынка, поддерживаемый кластерами в Силиконовой долине и Лос-Анджелесе. Высокая концентрация гипермасштабных операторов и технологических стартапов стимулирует развертывание периферийных вычислений. Такие штаты, как Калифорния, Орегон и Вашингтон, способствуют внедрению возобновляемых источников энергии. Периферийные объекты интегрируют зеленые технологии и решения для передовой автоматизации. Это приносит пользу благодаря близости к зонам доступности облаков и исследовательским центрам. Регион сохраняет свою позицию в качестве инновационного ядра экосистемы цифровой инфраструктуры.

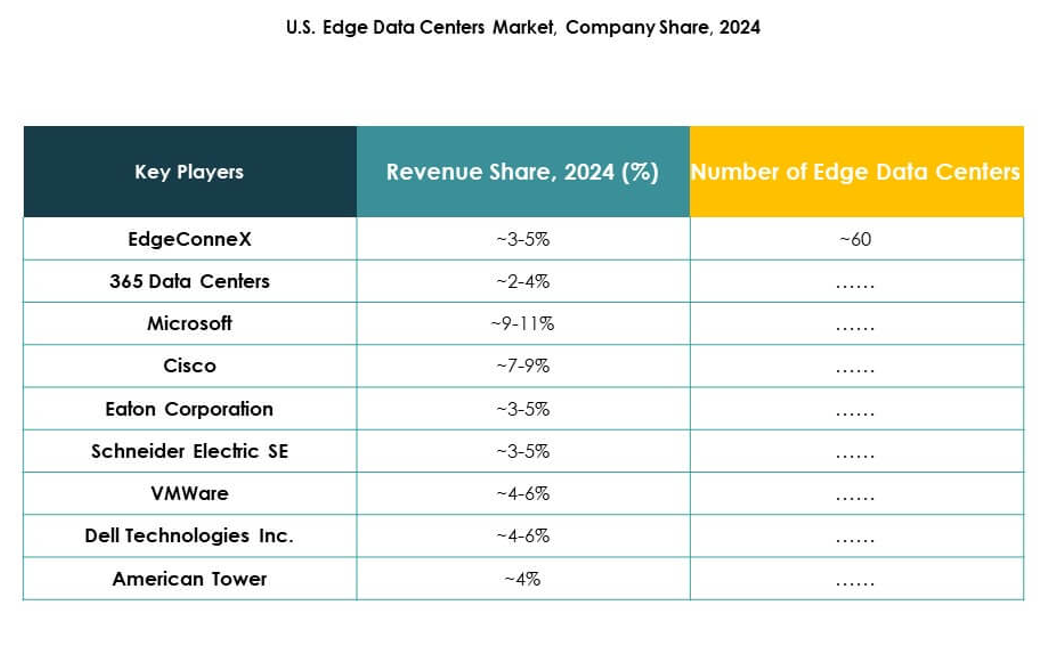

Конкурентные инсайты:

- 365 Operating Company LLC

- EdgeConneX

- Eaton Corporation

- Dell Technologies Inc.

- Compass Datacenters

- Fujitsu

- American Tower

- Cisco Systems, Inc.

- SixSq

- Microsoft Corporation

- VMware, Inc.

- Schneider Electric SE

- Rittal GmbH & Co. KG

Рынок периферийных дата-центров США характеризуется сильной конкуренцией среди технологических лидеров, поставщиков инфраструктуры и облачных новаторов. Он определяется постоянными инвестициями в локализованные объекты, автоматизацию и энергоэффективный дизайн. EdgeConneX и Compass Datacenters сосредоточены на быстром региональном развертывании, в то время как Microsoft и Dell укрепляют интеграцию от периферии к облаку. Schneider Electric и Eaton акцентируют внимание на передовом управлении энергией и устойчивости. Cisco, VMware и Fujitsu повышают эффективность сети и виртуализации с помощью решений, управляемых программным обеспечением. American Tower расширяет свою сеть периферийных узлов на телекоммуникационных объектах, поддерживая общенациональное покрытие. Сотрудничество и приобретения остаются ключевыми стратегиями конкурентного роста на этом развивающемся рынке.

Последние события:

- В сентябре 2025 года компания Airedale by Modine представила новые продуктовые линейки EdgeDX и EdgeAire для прецизионного охлаждения, предназначенные для североамериканских периферийных дата-центров, позиционируя портфель для компактных, высокоплотных развертываний на границе сети.

- В августе 2025 года компании EdgeConneX и Lambda публично объявили о планах совместной разработки передовых AI дата-центров в Чикаго и Атланте. Объект в Чикаго будет одноарендаторским, мощностью 23 МВт, специально построенным для высокоплотных AI и HPC нагрузок, и планируется к вводу в эксплуатацию в 2026 году. Эта инициатива использует платформу Ingenuity от EdgeConneX и гибридные технологии охлаждения для поддержки расширения крупномасштабной AI инфраструктуры.

- В августе 2025 года компания Nixxy Inc. объявила о приобретении активов периферийных дата-центров и телекоммуникаций для ускорения развертывания AI инфраструктуры и расширения рынка в Соединенных Штатах, укрепляя свое присутствие в инфраструктуре, прилегающей к периферии.

- В июле 2025 года компания 365 Data Centers объявила о расширении партнерства с Megaport для улучшения облачной связности на рынке периферийных дата-центров США. Это партнерство привело к тому, что Megaport представила новые точки присутствия в нескольких объектах 365 Data Centers, предоставляя клиентам улучшенный доступ к облачным сервисам и прямые варианты подключения к основным публичным облачным провайдерам, таким как AWS, Microsoft Azure, Google Cloud, Oracle Cloud и IBM Cloud.

- В июле 2025 года компания Eaton Corporation ускорила свои усилия по трансформации инфраструктуры дата-центров через сотрудничество с NVIDIA. Eaton разрабатывает системы управления энергией следующего поколения для поддержки растущих потребностей периферийных и AI-ориентированных дата-центров США. Их комплексная энергетическая платформа разработана для оптимизации как надежности, так и энергоэффективности, чтобы удовлетворить быстрый рост спроса, вызванный AI приложениями.