Sammanfattning:

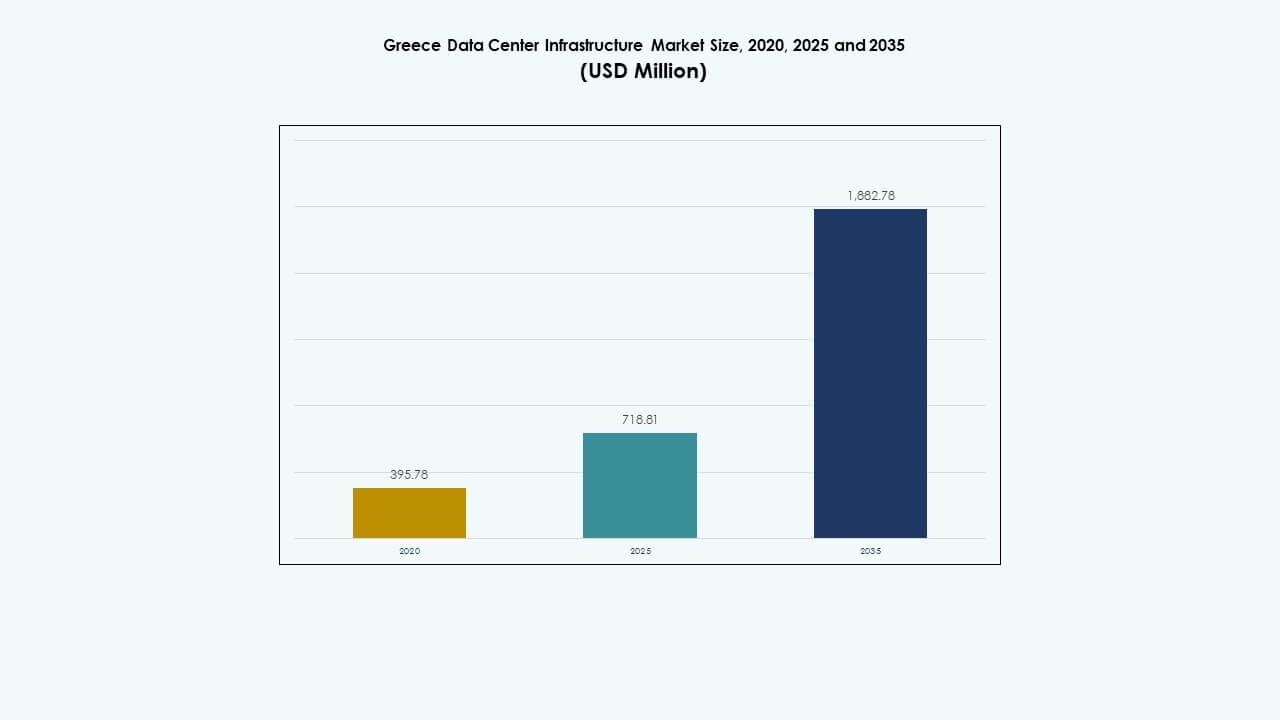

Marknadsstorleken för Greklands datacenterinfrastruktur värderades till 395,78 miljoner USD år 2020, ökade till 718,81 miljoner USD år 2025 och förväntas nå 1 882,78 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 10,04% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för Greklands datacenterinfrastruktur 2025 |

USD 718,81 miljoner |

| Greklands datacenterinfrastrukturmarknad, CAGR |

10,04% |

| Marknadsstorlek för Greklands datacenterinfrastruktur 2035 |

USD 1 882,78 miljoner |

Stark digital transformation inom företag och snabb adoption av moln, AI och IoT-applikationer driver infrastrukturuppgraderingar över hela landet. Ökande investeringar i edge- och hyperskaliga anläggningar påskyndar implementeringen av effektiva kraft- och kylsystem. Innovation inom modulära och prefabricerade design möjliggör snabbare skalning, medan hållbarhet och förnybar integration lockar globala investerare. Marknadens strategiska position stödjer regional anslutning och datasuveränitet över Sydösteuropa.

Södra Grekland dominerar marknadstillväxten på grund av hög datakoncentration och avancerad nätverksinfrastruktur i Aten. Norra regioner, särskilt Thessaloniki, framträder som sekundära nav stödda av industriell digitalisering och gränsöverskridande datautbyte. Västra och ö-områden visar stadig adoption genom mindre edge-anläggningar. Greklands geografiska fördel som en anslutningsbro mellan Europa, Afrika och Asien stärker dess roll i regional utveckling av datainfrastruktur.

Marknadsdrivkrafter

Marknadsdrivkrafter

Ökande efterfrågan på moln och digital infrastruktur

Marknaden för Greklands datacenterinfrastruktur expanderar genom accelererad adoption av molnberäkning och företags digitala transformation. Företag moderniserar IT-operationer för att hantera ökande arbetsbelastningar och säkerställa datasuveränitet inom EU:s gränser. Den får dragkraft från ökad implementering av hybrid- och multicloud-modeller som stöder distansarbete. Investeringar i nästa generations nätverk stärker dataöverföringshastighet och tillförlitlighet. Energieffektiva teknologier blir en högsta prioritet bland operatörer. Företag förbättrar infrastrukturens motståndskraft för att uppfylla drifttidsstandarder. Denna förändring driver lokala och internationella leverantörer att skala upp verksamheten i viktiga grekiska städer.

- Till exempel lanserade Edgnex Data Centers (av DAMAC) och PPC Group ett joint venture “Data In Scale” för ett 12,5 MW datacenter i Atens Attika-region, med en investering på €150 miljoner i den första fasen som skalas till 25 MW, byggstart Q1 2025 för att stödja AI och molnarbetsbelastningar.

Adoption av edge och AI-driven databehandling

Antagandet av edge computing förändrar hur företag hanterar latenskänsliga applikationer. Greklands datacenterinfrastrukturmarknad drar nytta av lokala datanoder som stöder realtidsanalys. AI-arbetsbelastningar driver efterfrågan på högdensitetsservrar och avancerade kylsystem. Industrisektorer implementerar intelligenta övervakningsverktyg för prediktivt underhåll och processautomation. Telekomoperatörer utökar 5G-ryggradsnätverk, vilket ökar den regionala anslutningen. Innovation inom mikrodatacenter förbättrar tjänsteleveransen i avlägsna områden. Leverantörer investerar i AI-redo infrastruktur som säkerställer låg latens och optimering av energiförbrukning.

Regerings- och EU-investeringar som stärker digitala grunder

Stark politisk anpassning till EU:s mål för det digitala decenniet driver investeringsmomentum. Grekland attraherar samfinansierade projekt med fokus på säkra moln- och datalagringshubbar. Offentlig-privata partnerskap stärker den nationella datakapaciteten och stöder gröna initiativ. Greklands datacenterinfrastrukturmarknad anpassar sig till EU:s cybersäkerhets- och hållbarhetsramverk. Lokala myndigheter underlättar markåtkomst och tillstånd för hyperskala expansion. Ökat fokus på energieffektiva system förbättrar konkurrenskraften. Växande institutionellt stöd bygger investerarförtroende över viktiga utvecklingszoner.

- Till exempel fastställer Greklands lag 5069/2023 tydliga bygg- och zonregler för datacenter, definierar tillåtna markanvändningar och byggstandarder. Regleringen förenklar licensieringsprocedurer och stärker Greklands position som en attraktiv hub för investeringar i digital infrastruktur i linje med EU:s hållbarhets- och energieffektivitetsmål.

Strategisk betydelse för investerare och företag

Marknaden får strategisk vikt tack vare Greklands geografiska position som en digital port mellan Europa, Afrika och Asien. Det möjliggör låglatensanslutningar över regionala marknader. Hög fiberanslutning och undervattenskabelnätverk förbättrar gränsöverskridande dataflöde. Globala investerare erkänner potentialen i Greklands stabila infrastrukturekosystem. Greklands datacenterinfrastrukturmarknad erbjuder kostnadsfördelar jämfört med Västeuropa. Multinationella företag expanderar sin närvaro för att säkra affärskontinuitet och motståndskraft. Kontinuerlig infrastrukturmodernisering stärker den nationella digitala konkurrenskraften.

Marknadstrender

Marknadstrender

Skifte mot hållbara och gröna datacenterdesigner

Växande energibekymmer driver investeringar i anläggningar som drivs av förnybar energi. Operatörer integrerar sol- och vindenergikällor för att minska beroendet av elnätet. Greklands datacenterinfrastrukturmarknad bevittnar designinnovation med fokus på värmeåteranvändning och smart kylning. Företag antar avancerade luftflödessystem för att bibehålla driftseffektivitet. Modulära designer minskar avfall och påskyndar byggtidslinjer. Hållbara certifieringsprogram får genomslag bland stora utvecklare. Denna övergång anpassar sig till nationella mål för koldioxidneutralitet.

Expansion av hyperskala och samlokaliseringsanläggningar

Den ökande efterfrågan på storskalig datorkapacitet driver hyperskaliga projekt. Globala leverantörer etablerar nav för att möta expansionen av molntjänster. Efterfrågan på colocation ökar när företag söker skalbar, hanterad infrastruktur. Marknaden för datacenterinfrastruktur i Grekland ser starkare deltagande från telekombaserade satsningar. Integrering av automatiseringsverktyg optimerar rackutnyttjandet. Multi-tenant-modeller ger flexibilitet för startups och små och medelstora företag. Snabb skalbarhet uppmuntrar nya investeringar nära Aten och Thessaloniki.

Integrering av vätskekylning och AI-optimerade system

Högpresterande datorarbetsbelastningar driver operatörer mot vätskekylningsteknik. Integrering av AI och maskininlärning optimerar termisk hantering och resursallokering. Marknaden för datacenterinfrastruktur i Grekland antar nedsänkningskylning för att förbättra effektiviteten. Anläggningar använder digitala tvillingar för realtidsövervakning och förutsägande underhåll. Hårdvaruuppgraderingar förbättrar densiteten och minskar värmeutsläpp. Leverantörer utvecklar intelligenta hanteringssystem för miljökontroll. Fokus skiftar mot balanserad prestanda och energianvändning.

Ökning av modulära och prefabricerade byggmodeller

Utvecklare antar modulära designer för att förkorta distributionscykler. Prefabricerade moduler möjliggör fasad expansion samtidigt som kvalitetsstandarder bibehålls. Marknaden för datacenterinfrastruktur i Grekland drar nytta av lokal ingenjörskompetens som stöder snabbare byggen. Modulära system säkerställer konsekvent kraft- och kylfördelning. Fabriksbyggda lösningar sänker byggkostnaderna och förbättrar tillförlitligheten. Operatörer utnyttjar plug-and-play-skalbarhet för att möta den växande efterfrågan. Trenden stödjer utvecklingen av motståndskraftig, adaptiv infrastruktur.

Marknadsutmaningar

Marknadsutmaningar

Höga energikostnader och begränsningar i strömförsörjningen

Energiberoende förblir en oro för långsiktig hållbarhet. Höga eltariffer utmanar lönsamheten för stora datacenteroperatörer. Marknaden för datacenterinfrastruktur i Grekland står under press att snabbare anta förnybar energi. Begränsningar i elnätet i avlägsna områden begränsar expansionsmöjligheterna. Att balansera effektivitet med överkomlighet blir komplext för utvecklare på mellannivå. Lokala elbolag måste förbättra nätets tillförlitlighet för att stödja kontinuerlig drifttid. Operatörer utforskar hybrida energisystem för att kompensera kostnadsvolatilitet.

Begränsad kvalificerad arbetskraft och komplexa regleringshinder

Marknaden upplever en brist på utbildade yrkesverksamma inom datacenterteknik. Begränsad lokal expertis bromsar antagandet av framväxande teknologier. Marknaden för datacenterinfrastruktur i Grekland navigerar i utvecklande efterlevnadsregler under EU:s och nationella ramverk. Långa tillståndsprocesser fördröjer projektgenomförandet. Operatörer står inför samordningsproblem med system för godkännande från flera myndigheter. Kompetensutvecklingsprogram är nödvändiga för att möta framtida kapacitetsbehov. Regulatorisk tydlighet och strömlinjeformade policyer kan påskynda infrastrukturutbyggnaden.

Marknadsmöjligheter

Ökat fokus på integrering av förnybar energi

Övergången till förnybara energikällor öppnar betydande möjligheter. Sol- och vindkraftspotentialen ökar hållbarheten för nya anläggningar. Den grekiska datacenterinfrastrukturmarknaden drar nytta av EU-finansiering för grön omvandling. Investerare föredrar datacenter utformade för nettonoll koldioxidutsläpp. Utbyggnad av energilagring och mikronät stöder oavbruten försörjning. Dessa framsteg förbättrar operativ motståndskraft samtidigt som utsläppen minskar.

Framväxande roll som en regional digital gateway

Greklands läge positionerar det som en bro för interkontinental datatrafik. Undervattenskabelrutter som förbinder Europa, Afrika och Asien ökar anslutningsattraktionen. Den grekiska datacenterinfrastrukturmarknaden lockar hyperskaliga aktörer som söker regional närvaro. Utbyggnad av fiber och edge-noder stärker gränsöverskridande dataflöde. Lokala partnerskap skapar ett konkurrenskraftigt ekosystem för global molntjänstintegration. Möjligheten förstärker Greklands roll som ett regionalt tekniknav.

Marknadssegmentering

Efter Infrastrukturtyp

Elektrisk infrastruktur dominerar på grund av dess kritiska roll för drifttid och tillförlitlighet. Den grekiska datacenterinfrastrukturmarknaden förlitar sig starkt på robusta kraftsystem och reservlösningar. Mekanisk och IT-infrastruktur följer tätt, stödda av effektiv kylning och skalbara serversystem. Civila och arkitektoniska komponenter tillför motståndskraft till strukturell design. Investeringar i avancerade system förbättrar prestanda och hållbarhet över anläggningar.

Efter Elektrisk Infrastruktur

Avbrottsfri strömförsörjning (UPS) och PDU:er står för stora investeringar. Den grekiska datacenterinfrastrukturmarknaden betonar stabilitet i nätanslutning och energireservsystem. Operatörer använder batterilagring för sömlös övergång. Strömbrytare och kraftöverföringssystem ökar tillförlitligheten i fleranvändaranläggningar. Elektrisk effektivitet stöder hållbarhetsmål och minskar driftskostnader.

Efter Mekanisk Infrastruktur

Kylaggregat, kylmaskiner och inneslutningssystem leder segmentet. Den grekiska datacenterinfrastrukturmarknaden integrerar effektiv värmehantering för att stödja högdensitetsarbetsbelastningar. Vattenkylda kylmaskiner blir populära för stora datahallar. Pumpar och rörledningar säkerställer stabil temperaturreglering. Mekaniska uppgraderingar optimerar energianvändning och förlänger utrustningens livslängd.

Efter Civil / Strukturell & Arkitektonisk

Starka fundament, omslagsmaterial och modulära system dominerar projektutformningen. Den grekiska datacenterinfrastrukturmarknaden prioriterar hållbarhet mot regionala klimatförhållanden. Upphöjda golv och modulära prefabricerade strukturer möjliggör flexibel skalning. Byggstandarder överensstämmer med EU:s säkerhets- och energiföreskrifter. Civil och arkitektonisk innovation minskar byggtid och kostnad.

Efter IT & Nätverksinfrastruktur

Server- och lagringssystem har en ledande andel. Den grekiska datacenterinfrastrukturmarknaden växer genom antagandet av höghastighetsnätverk och fiberkablar. Integration av AI-redo hårdvara ökar datoreffektiviteten. Rack- och kapslingslösningar förbättrar luftflöde och tillgänglighet. IT-innovation driver operativ skalbarhet över moln- och företagsanläggningar.

Efter Datacentertyp

Colocationcenter och företagsdatacenter dominerar på grund av flexibilitet och kostnadsdelningsfördelar. Hyperscale- och edge-anläggningar får dragkraft från global teknikanvändning. Den grekiska marknaden för datacenterinfrastruktur utnyttjar hybridexpansion för optimerad distribution. Dessa kategorier stöder olika industrier inklusive telekom, finans och tillverkning.

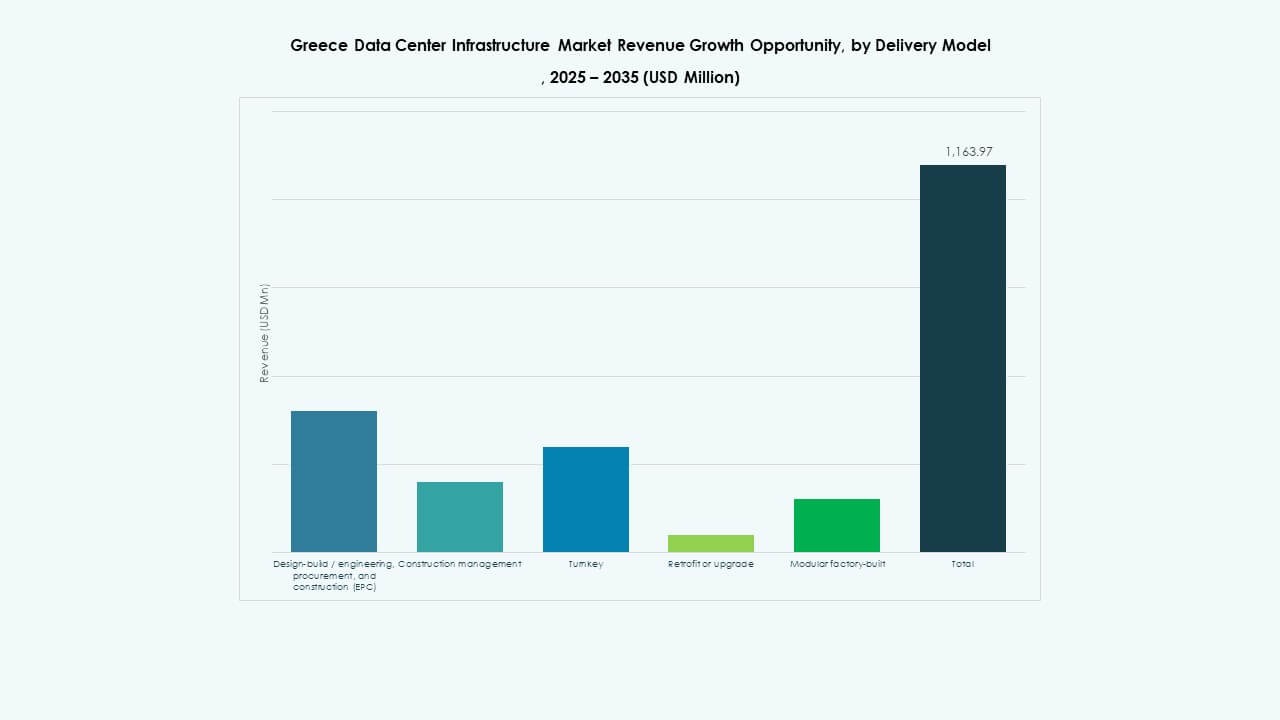

Efter leveransmodell

Design-bygg och nyckelfärdiga projekt leder på grund av snabbhet och kontroll. Den grekiska marknaden för datacenterinfrastruktur använder modulära fabrikstillverkade modeller för snabbare driftsättning. Ombyggnads- och uppgraderingsmetoder upprätthåller äldre platser. EPC-entreprenörer levererar integrerad projektutförande under strikta prestandastandarder.

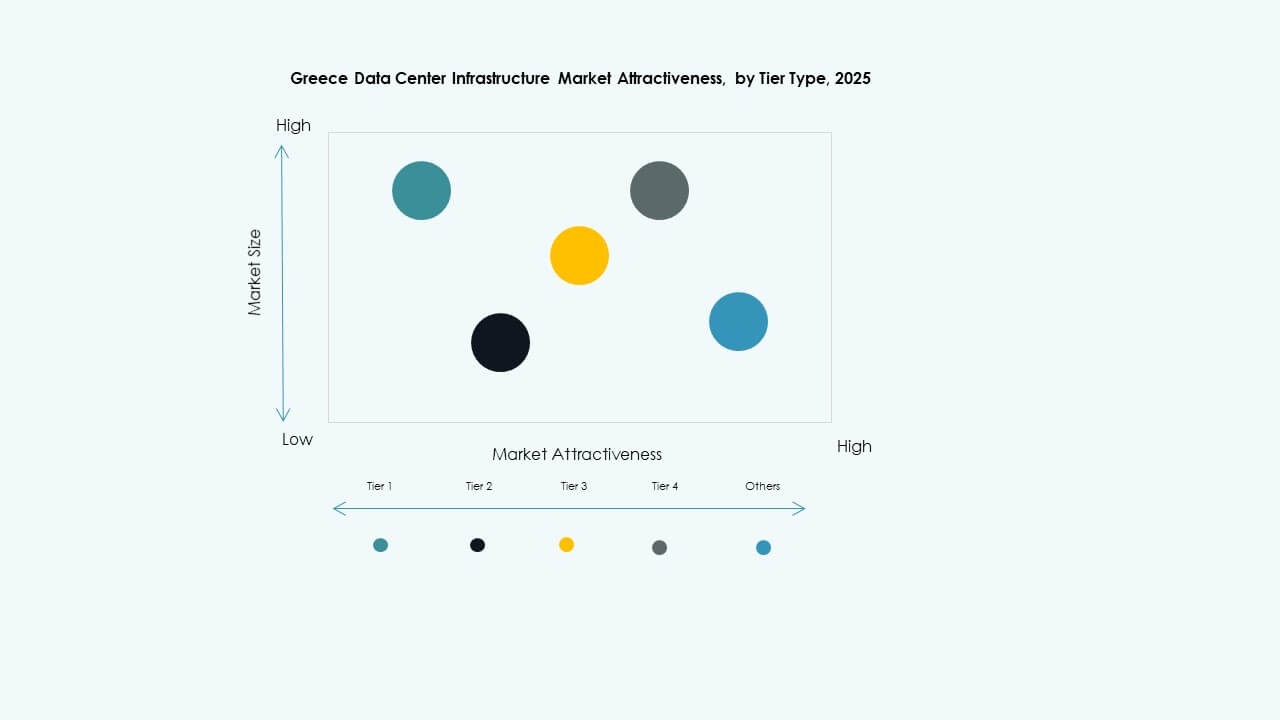

Efter tier-typ

Tier 3-datacenter dominerar för balans mellan kostnad och motståndskraft. Den grekiska marknaden för datacenterinfrastruktur ser en ökande adoption av Tier 4 bland hyperscale-operatörer. Tier 1 och 2 förblir lämpliga för små företag och edge-applikationer. Förbättrad feltolerans stöder service-nivå tillförlitlighet över alla anläggningstier.

Regionala insikter

Regionala insikter

Södra Grekland dominerar marknadsandel

Södra Grekland har över 45% andel, drivet av hyperscale- och colocation-nav baserade i Aten. Den grekiska marknaden för datacenterinfrastruktur drar nytta av närhet till fibernätverk och affärskluster. Tillgång till energi och fastigheter stöder storskalig utveckling. Strategisk positionering lockar telekom- och molntjänstleverantörer som utökar sin regionala närvaro.

- Till exempel ligger DATA4 “ATH1”-campus i Paiania (Aten-regionen) på en 7,5 hektar stor tomt och erbjuder upp till 90 MW strömkapacitet. Den första fasen av anläggningen (DC1) under detta projekt kommer att leverera 15 MW IT-laddningskapacitet.

Norra Grekland framträder med infrastrukturutbyggnad

Norra regioner bidrar med cirka 30% andel med växande företagsanläggningar nära Thessaloniki. Den grekiska marknaden för datacenterinfrastruktur drar nytta av logistikanslutning med Balkanländerna. Regionala utvecklingsprojekt och förnybara installationer ökar investeringsattraktionen. Efterfrågan på edge computing från industriella zoner främjar lokaliserad infrastruktur.

Västra och öregioner visar måttlig tillväxt

Västra och öregioner har cirka 25% andel, stödda av mindre colocation- och edge-center. Den grekiska marknaden för datacenterinfrastruktur ser intresse för förnybart drivna modulära byggen. Geografiska utmaningar bromsar storskalig expansion men öppnar möjligheter för distribuerad databehandling. Dessa områden stärker nationell datatålighet och anslutningstäckning.

- Till exempel lanserade Digital Realty sitt första datacenter på Kreta, kallat HER1, som fungerar som en operatörsneutral anläggning utformad för att förbättra Östra Medelhavets anslutning genom stora undervattenskabellänkar. Projektet markerar ett viktigt steg i att stärka Greklands roll som en regional datautbytes- och sammankopplingsnav.

Konkurrensinsikter:

- Cisco Systems, Inc.

- Dell Inc.

- Equinix, Inc.

- ABB Ltd.

- Schneider Electric SE

- Vertiv Group Corp.

- Digital Realty

- IBM Corporation

- Fujitsu Ltd.

- Lenovo Group Ltd.

Den grekiska datacenterinfrastrukturmarknaden har en balanserad mix av globala teknikledare och regionala operatörer. Den förblir mycket konkurrenskraftig på grund av kontinuerliga investeringar i kraftförvaltning, IT-hårdvara och kylinnovationer. Stora leverantörer som Schneider Electric och Vertiv fokuserar på energieffektiva system för att stödja hållbarhetsmål. Equinix och Digital Realty utökar kolokationskapaciteten för att möta den ökande efterfrågan från företag. Cisco, Dell och Lenovo stärker marknadsnärvaron genom skalbara IT- och nätverkslösningar. ABB och IBM tillhandahåller smart infrastruktur och automationverktyg som förbättrar operativ effektivitet. Marknaden fortsätter att gynna partnerskap, modulär konstruktion och gröna datacentermodeller för att förbättra motståndskraft och prestanda.

Senaste utvecklingen:

- I november 2025 säkrade Schneider Electric cirka 2,3 miljarder USD i nya amerikanska datacenterkontrakt. Affärerna inkluderar stora leveransavtal med en hyperskalaoperatör och en ledande kolokationsleverantör för att leverera kraftmoduler, kylsystem, UPS-enheter och ställverk under 2025–2026.

- I oktober 2025 tecknade Hitachi ett strategiskt partnerskap med OpenAI för att expandera global AI-datacenterinfrastruktur. Under detta avtal kommer företagen att samutveckla modulära och prefabricerade datacenterdesigner, energieffektiva kyl- och lagringsinfrastrukturer samt planera leveranskedjestrategier för tillförlitlig implementering. Affären syftar till hållbar datacenterdrift och snabb global expansion av AI-infrastruktur.

- I september 2025 lanserade Schneider Electric sina AI-klara vätskekylda EcoStruxure-lösningar designade för högdensitetsservrar som stöder NVIDIA GPU-baserade arbetsbelastningar, vilket markerar en betydande produktlansering inom datacenterinfrastruktur.