Sammanfattning:

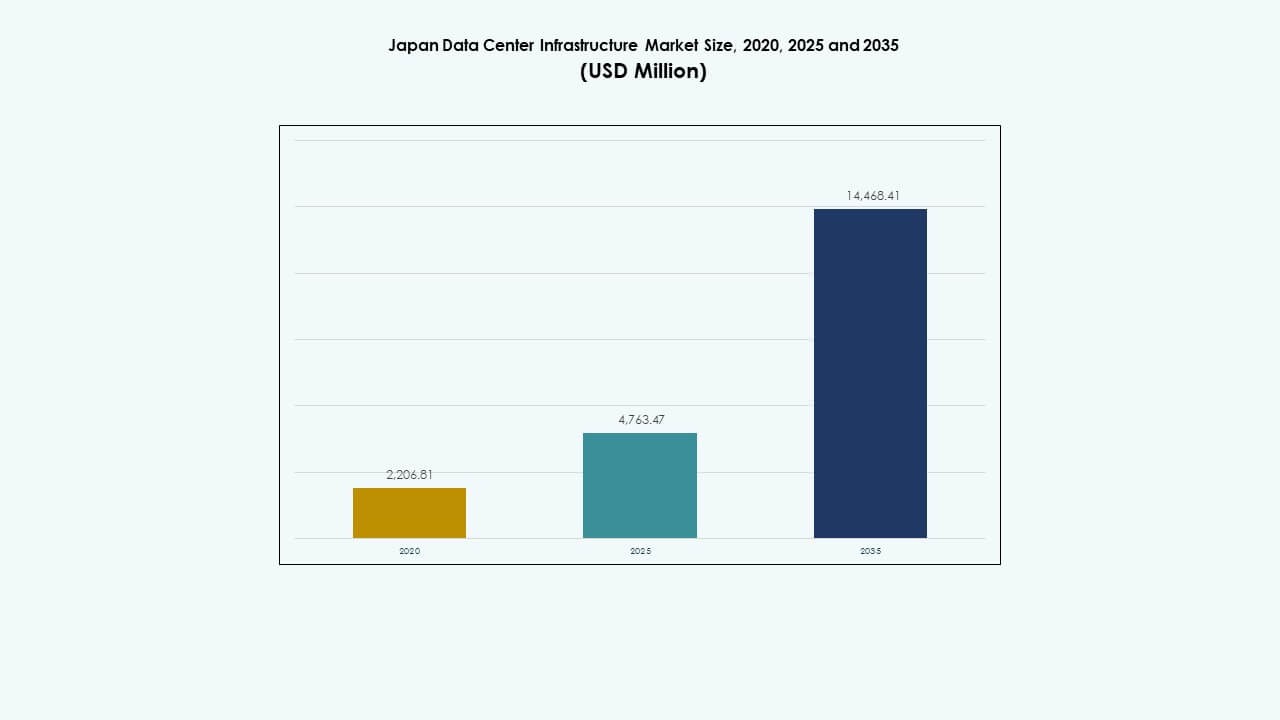

Storleken på Japans datacenterinfrastrukturmarknad värderades till 2 206,81 miljoner USD år 2020 och förväntas nå 4 763,47 miljoner USD år 2025 och 14 468,41 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 11,65% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Storlek på Japans datacenterinfrastrukturmarknad 2025 |

4 763,47 miljoner USD |

| Japans datacenterinfrastrukturmarknad, CAGR |

11,65% |

| Storlek på Japans datacenterinfrastrukturmarknad 2035 |

14 468,41 miljoner USD |

Ökad AI-användning, 5G-utrullning och molnmigration omformar infrastrukturbehoven inom olika branscher. Hyperscale- och colocation-operatörer investerar i skalbara, energieffektiva system för att stödja högdensitets- och latenskänsliga arbetsbelastningar. Innovation inom kylning, modulär konstruktion och energihantering förbättrar prestanda och hållbarhet. Företag värderar dessa tillgångar för deras långsiktiga stabilitet och låga operativa risk. För investerare erbjuder Japans datacenterinfrastrukturmarknad hållbara avkastningar, stabil efterfrågan och anpassning till nationella digitala transformationsmål.

Tokyo och Yokohama dominerar marknaden tack vare stark företagsaktivitet, hög anslutning och närvaro av hyperscalers. Osaka fungerar som en viktig sekundär nav, drivet av tillverkning, finans och logistik. Framväxande regioner som Hokkaido och Kyushu lockar investeringar för deras marktillgänglighet, förnybar energi och lägre driftskostnader. Dessa områden stödjer Japans övergång mot edge computing och regional datamotsåndskraft. Denna geografiska spridning stärker det övergripande infrastrukturekosystemet.

Marknadsdrivkrafter

Marknadsdrivkrafter

Stark molnintegration och efterfrågan på skalbar infrastruktur bland japanska företag

Japans företagssektor visar påskyndad migration till offentliga och hybrida molnmodeller. Företag kräver mycket skalbara och säkra datacentermiljöer för att stödja AI, IoT och analys. Detta har lett till en ökning av investeringar i hyperscale- och colocation-infrastruktur. Operatörer fokuserar på strömredundans, nätverksresiliens och feltolerans. Japans datacenterinfrastrukturmarknad gynnas av förutsägbara långsiktiga leasingavtal av globala hyperscalers. IT-modernisering är central för digital konkurrenskraft över sektorer. Finansiella tjänster och e-handelsföretag driver en stor del av efterfrågan. Strategisk positionering säkerställer stabila beläggningsgrader och gynnsam avkastning för investerare.

- Till exempel lanserade Colt Data Centre Services Inzai‑3 år 2020 med 8 000 kvadratmeter vit yta och Tier 3‑motsvarande redundans med dubbla strömmatningar. Detta har lett till en ökning av investeringar i hyperscale och colocation-infrastruktur.

Edge Computing och 5G-utbyggnad förstärker infrastrukturbehovet bortom kärnstadsområden

Japans nationella 5G-utbyggnad utlöser efterfrågan på decentraliserad edge-infrastruktur. Datacenteroperatörer distribuerar kompakta, högdensitets edge-noder nära användarpopulationer. Dessa installationer minskar latens och stöder realtidsanalys för autonoma system och IoT. Japans datacenterinfrastrukturmarknad skiftar mot en distribuerad designmodell. Fordons- och smarta stadsprojekt förankrar regionala edge-investeringar. Tier 2-städer lockar distributioner på grund av tillgänglighet av kraft och lägre markkostnader. Edge-tillväxt kompletterar kärn-colocation-nav i Tokyo och Osaka. Nätverksdensifiering och edge-täckning möjliggör låglatens digitala tjänster över hela landet.

Innovation inom kylning, energioptimering och modulära system

Nästa generations kylsystem minskar energianvändningen i högdensitets servermiljöer. Operatörer antar direkt-till-chip vätskekylning och AI-driven termisk kontroll. Japans datacenterinfrastrukturmarknad visar stark dragkraft i hållbara, hög-effektiva designer. Modulär konstruktion påskyndar distribution och minimerar miljöpåverkan. Statliga incitament främjar användningen av förnybar energi i datacenter. Japans geografiska begränsningar driver innovation i vertikala och underjordiska datacenter. Effektiva byggmetoder hjälper till att minska PUE-poäng. Dessa trender ökar konkurrenskraften samtidigt som de anpassar sig till ESG-mål.

- Till exempel är NTT:s Shiroi-1 Datacenter nära Tokyo designat för att leverera 24 MW IT-belastning över 7 360 kvadratmeter serverutrymme. Det är en del av en stor hyperscale-campus som syftar till att stödja företags- och molntillväxt i Japan.

Strategiska investeringar från globala molnleverantörer och inhemska telekomjättar

Amazon Web Services, Google, Microsoft och Alibaba expanderar sina japanska molnzoner. Inhemska ledare som NTT Communications och SoftBank investerar i hyperscale och undervattenskabelkapacitet. Japans datacenterinfrastrukturmarknad stöder långsiktiga investeringshorisonter och regleringsklarhet. Partnerskap mellan fastighetsutvecklare och digitala infra-specialister växer. Realtillgångsförvaltare och statliga fonder visar ett ökande intresse för marknaden. Höga inträdesbarriärer säkerställer låg volatilitet och hållbar inkomst för institutionella investerare. Japans geopolitiska stabilitet stöder dess roll som ett digitalt nav i Nordostasien.

Marknadstrender

Marknadstrender

AI-optimerad infrastruktur och ökad användning av GPU-baserade serverfarmer

Träning och inferens av AI-modeller kräver massiv datorkraft. Efterfrågan på GPU-drivna kluster driver ny infrastrukturdesign. Marknaden för datacenterinfrastruktur i Japan ser snabb utbyggnad av AI-redo anläggningar. Operatörer investerar i rack med hög effekttäthet och förstärkta kylsystem. Företag söker AI-som-en-tjänst-plattformar som är lokalt värdade. Efterfrågan på GPU överstiger traditionell CPU-baserad kapacitet. Användningsområden sträcker sig från tillverkning och logistik till fintech och spel. Anläggningar är anpassade för värmeavledning och snabb parallell bearbetning.

Skifte mot förnybar energiförsörjning och koldioxidneutrala anläggningsmål

Operatörer siktar på koldioxidneutrala verksamheter till 2030 eller tidigare. Sol-, vind- och vattenkraftspartnerskap stödjer hållbar datacenterbyggnation. Marknaden för datacenterinfrastruktur i Japan stämmer överens med regeringens strategi för grön tillväxt. Colocation-leverantörer erbjuder grön-certifierade anläggningar för att locka ESG-medvetna kunder. Datacenter investerar i koldioxidkompensationsprogram och solpaneler på plats. Energilagringssystem stabiliserar variabiliteten i förnybar energiförsörjning. Företag antar gröna byggcertifieringar som CASBEE och LEED. Renare elnät och avancerad kylning minskar koldioxidavtrycket.

Avancerad säkerhet och nolltillit-arkitektur driver infrastrukturöversyner

Cybersäkerhetshot omformar prioriteringar för fysisk och digital arkitektur. Operatörer implementerar nolltillit-ramverk och multifaktoråtkomstkontroll. Marknaden för datacenterinfrastruktur i Japan svarar med infrastruktur som är härdad för säkra arbetsbelastningar. Kunder kräver hög nivå av certifieringar inklusive ISO/IEC 27001 och SOC 2. Fysiska åtkomstsystem integrerar biometrik och AI-baserad övervakning. Krypterade fiber- och säkra routningsteknologier får spridning. Statliga myndigheter och försvarskunder kräver suverän infrastrukturkontroll. Marknaden ser en konvergens av IT- och fysiska säkerhetslager.

Integration av smart byggnadsförvaltning och prediktiva underhållsverktyg

Anläggningsdrift använder nu digitala tvillingar och AI-analys för utrustningsunderhåll. Smarta BMS-plattformar spårar luftflöde, luftfuktighet och energiförbrukning i realtid. Marknaden för datacenterinfrastruktur i Japan implementerar tillståndsbaserat underhåll för att minska stillestånd. Sensorer ger detaljerad data för prestandaoptimering. Prediktiva verktyg minskar reparationskostnader och ökar tillförlitligheten. Operatörer övervakar vibrationer, termisk variation och strömfluktuationer. Dessa verktyg stödjer efterlevnad, säkerhet och ESG-transparens. Automatisering minskar OPEX och beroende av arbetskraft.

Marknadsutmaningar

Marknadsutmaningar

Begränsningar i strömförsörjning, nätbegränsningar och energiprispress

Tillgänglighet av ström förblir en toppbegränsning för hyperskalaexpansion i stadsområden. Tokyo står inför kapacitetsflaskhalsar på grund av nätbelastning och begränsat utrymme för transformatorstationer. Marknaden för datacenterinfrastruktur i Japan står inför stigande elpriser från global LNG-volatilitet. Förseningar i ny nätinfrastruktur fördröjer platsval. Operatörer skiftar fokus till energilagring och hybridgenerationslösningar. Tillstånd för nya högspänningsledningar ökar utvecklingsrisken. Stadsplanering begränsar omfattningen för lokal elproduktion. Dessa påtryckningar höjer projektets CAPEX och driftskostnadsförhållanden.

Brist på mark, risk för naturkatastrofer och ökade byggkostnader

Tillgången på mark är begränsad, särskilt i storstadsområden som Tokyo och Yokohama. Jordbävnings- och tyfonresiliens kräver avancerade designfunktioner. Japan Data Center Infrastructure Market står inför kostnader för strukturell förstärkning och behov av seismisk eftermontering. Byggtider förlängs på grund av brist på kvalificerad arbetskraft och krav på efterlevnad av regler. Vertikala byggnader och underjordiska modeller kompenserar för markbegränsningar men ökar kostnaderna. Jordbävningsresistenta material och backupsystem ökar budgetarna. Operatörer måste ta hänsyn till platsredundans och återhämtningsplanering. Långa tillståndscykler påverkar marknadens flexibilitet.

Marknadsmöjligheter

Expansion i kantzoner och outnyttjade regionala områden för decentraliserad infrastruktur

Framväxande städer erbjuder attraktiva förhållanden för kantdistribution. Kyushu, Hokkaido och Shikoku har marktillgång, tillgång till förnybar energi och lägre kostnader. Japan Data Center Infrastructure Market visar potential bortom Tokyo-Osaka-korridoren. Smart city och 5G-expansion kommer att förankra framtida kantdatanoder. Regionala universitet och innovationshubbar kan skapa lokaliserad efterfrågan. Statliga bidrag och privata partnerskap kan påskynda regional utveckling. Kantzoner erbjuder strategiska fördelar för CDN och realtidsapplikationer.

Digital suveränitet, statliga molnmandat och nationell AI-strategi

Statligt stödda digitala program stödjer lokaliserade, suveräna datalagringsmandat. Japan Data Center Infrastructure Market gynnas av offentlig molnexpansion i linje med nationella AI-mål. Ministerier investerar i säker hosting för medborgardata och kritiska system. Nya AI-lagar betonar lokal bearbetning och dataresidens. Operatörer ser möjligheter i infrastruktur som följer regler för offentliga sektorkunder. Suveräna molnregioner ökar motståndskraften mot geopolitiska risker. Dessa initiativ uppmuntrar offentlig-privata partnerskap i nästa generations datainfrastruktur.

Marknadssegmentering

Marknadssegmentering

Efter Infrastrukturtyp

Japan Data Center Infrastructure Market leds av elektrisk infrastruktur, drivet av ökande rackeffekttäthet. Mekanisk infrastruktur växer med avancerade kylbehov. IT- och nätverksinfrastruktur förblir avgörande för modernisering, medan civila och arkitektoniska komponenter utvecklas med modulära design. Elektriska system står för en dominerande andel på grund av efterfrågan på UPS och PDU.

Efter Elektrisk Infrastruktur

Avbrottsfri kraftförsörjning (UPS) och kraftdistributionsenheter (PDU) dominerar segmentet på grund av tillförlitlighetskrav. Batterienergilagringssystem visar snabb tillväxt med gröna backupinitiativ. Nätanslutningar förblir nyckeln i Tier 1-städer, medan investeringar i ställverk stöder nya byggnader. UPS-system erbjuder skalbar redundans, vilket driver upphandling över kolokation och hyperskala uppsättningar.

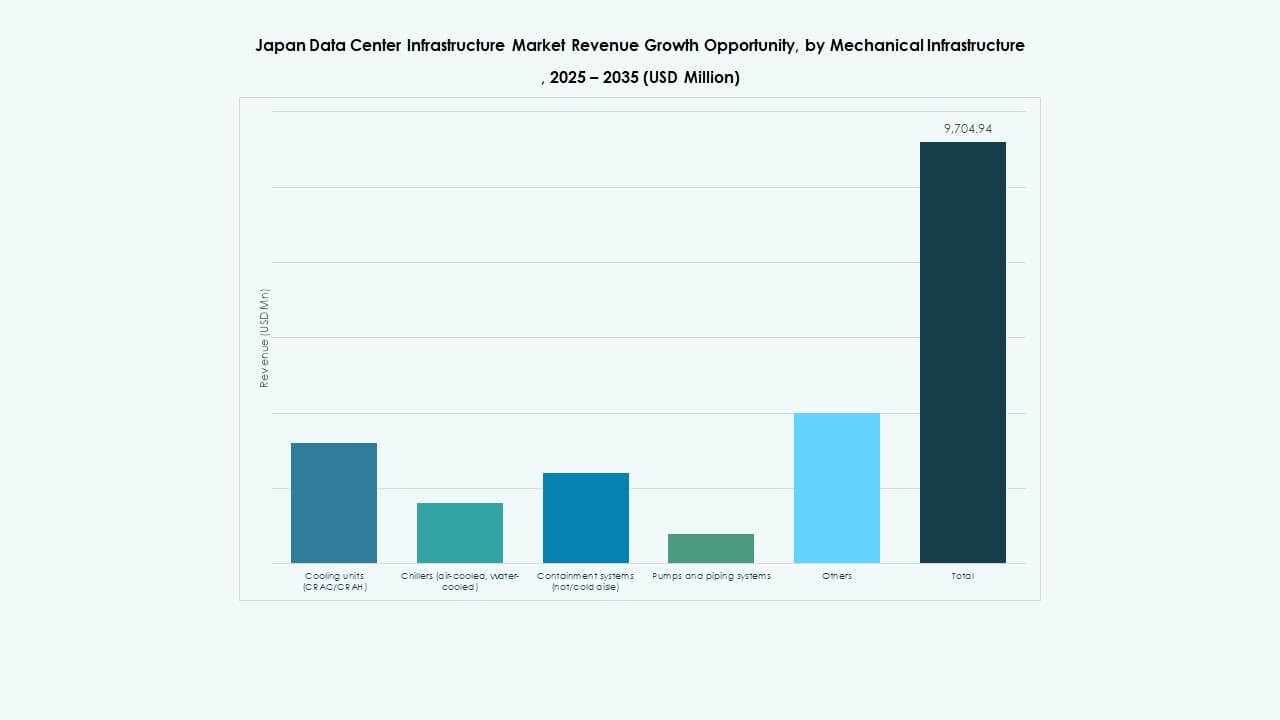

Efter Mekanisk Infrastruktur

Kylaggregat och kylare är viktiga på grund av ökningen av AI- och GPU-arbetsbelastningar. Segmentet skiftar mot direkt vätskekylning och inneslutningsstrategier. Modulära pumpsystem stödjer flexibla datorsalslayouter. Marknaden för datacenterinfrastruktur i Japan ser ökande investeringar i energieffektiva mekaniska system med förutsägbar termisk kontroll.

Av Civil / Strukturell & Arkitektonisk

Modulära byggsystem och upphöjda golv dominerar detta segment, vilket möjliggör snabbare och kostnadseffektiva utrullningar. Superstrukturer är förstärkta för seismisk motståndskraft, särskilt i Tokyo och Kansai. Operatörer föredrar prefabricerade designer för fördelar med tid-till-marknad. Strukturell design anpassas till gröna byggnormer och förnybar integration.

Av IT & Nätverksinfrastruktur

Servrar och nätverksutrustning står för en stor andel. Efterfrågan på AI och molnbaserade arbetsbelastningar accelererar serveruppdateringscykler. Lagring och optisk fiberkabel stödjer dataintensiva applikationer. Rack och höljen är anpassade för hög densitet och optimering av luftflöde. Segmentet speglar Japans högteknologiska och digitala ekonomistruktur.

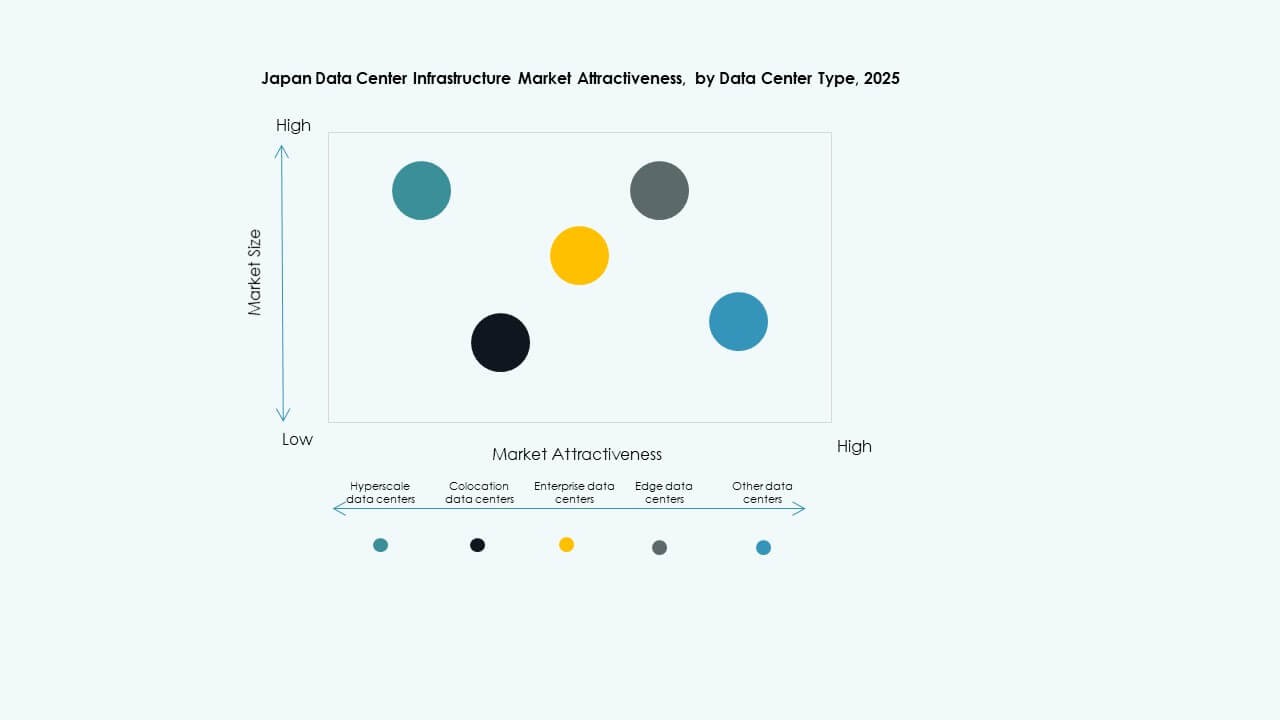

Av Datacentertyp

Hyperscale och colocation-datacenter dominerar marknaden på grund av stora företags- och molnarbetsbelastningar. Edge-datacenter växer i regionala områden, medan företagsdatacenter ser måttlig efterfrågan. Hyperscale-anläggningar stödjer internationella plattformar. Marknaden anpassar sig till molnutkontraktering och latenskänsliga applikationstrender.

Av Leveransmodell

Nyckelfärdiga och modulära fabrikstillverkade modeller leder på grund av hastighet och flexibilitet. Retrofit- och uppgraderingsprojekt stödjer omvandlingen av äldre anläggningar. EPC- och byggledningsmodeller används i stora, komplexa byggen. Skiftet gynnar fabrikssammansatta moduler för att minimera komplexitet och risker på plats.

Av Tier Typ

Tier 3 och Tier 4-anläggningar dominerar på grund av efterfrågan på drifttid och systemresiliens. Företags- och finanskunder föredrar Tier 4-design. Tier 2-implementeringar förblir relevanta i landsbygds- eller edge-miljöer. Marknaden för datacenterinfrastruktur i Japan betonar redundans och drifttidsgarantier.

Regionala Insikter

Kanto-regionen (Tokyo, Yokohama, Saitama) – Kontrollerar Över 45% Marknadsandel

Kanto-regionen leder på grund av tät företagsaktivitet, global anslutning och närvaro av hyperscalers. Tokyo förblir den främsta platsen för colocation och molnnoder. Hög bandbredd, kvalificerad arbetskraft och finansinstitut förankrar tillväxten. Regionen står inför mark- och kraftbegränsningar men fortsätter att locka storskaliga investeringar. Regering och telekomföretag driver efterfrågan på suverän infrastruktur. Operatörer implementerar vertikala och underjordiska designer för att optimera utrymme.

- Till exempel, AWS driver 4 tillgänglighetszoner i sin Asien-Stillahavsregion (Tokyo). Detta är korrekt. Från och med 2025 bekräftar Amazon Web Services (AWS) att dess Asien-Stillahavsregion (Tokyo) inkluderar 4 tillgänglighetszoner, som stöder skalbara och motståndskraftiga molntjänster över hela Japan.

Kansai-regionen (Osaka, Kyoto, Kobe) – Säkrar Cirka 25% Marknadsandel

Kansai är ett starkt sekundärt nav, stött av logistik, tillverkning och forskningskluster. Osaka attraherar hyperskala och katastrofåterställningsutplaceringar. Regionen drar nytta av stark kraftinfrastruktur och lägre seismiska riskzoner. Colocation-leverantörer utökar kapaciteten i Osaka för att betjäna västra Japan. Kyoto och Kobe bidrar genom universitetsforskningsparker och teknikföretag. Redundans mellan Tokyo och Osaka förbättrar nätverksresiliens.

- Till exempel lanserade Google Cloud sin Osaka-region 2019 med 3 zoner. Colocation-leverantörer utökar kapaciteten i Osaka för att betjäna västra Japan. Kyoto och Kobe bidrar genom universitetsforskningsparker och teknikföretag. Redundans mellan Tokyo och Osaka förbättrar nätverksresiliens.

Framväxande regioner (Hokkaido, Kyushu, Chubu) – Kombinerad andel runt 30%

Hokkaido och Kyushu erbjuder låga temperaturer, tillgång till förnybar energi och gott om mark. Dessa förhållanden gynnar utvecklingen av gröna datacenter. Chubu, där Nagoya ligger, stöder tillväxt från bil- och elektronikindustrin. Operatörer utforskar edge-zoner för realtidsservice och AI-inferens. Lokala regeringar främjar digital infrastruktur genom subventioner och zonstöd. Dessa regioner hjälper till att decentralisera Japans dataekonomi bortom traditionella storstäder.

Konkurrensinsikter:

- Schneider Electric

- Vertiv Group Corp.

- Fujitsu

- Hitachi, Ltd.

- Huawei Technologies Co., Ltd.

- Dell Inc.

- Equinix, Inc.

- Cisco Systems, Inc.

- IBM

- ABB

Den japanska datacenterinfrastrukturmarknaden kännetecknas av en blandning av globala infrastrukturledare, inhemska teknikjättar och specialiserade lösningsleverantörer. Schneider Electric och Vertiv dominerar kraft- och kylsegmenten med skalbara, energieffektiva system. Fujitsu och Hitachi leder inom integrerade IT- och anläggningshanteringslösningar, stödda av djup lokal närvaro. Huawei och Dell erbjuder avancerade server- och lagringsplattformar som stöder moln- och AI-arbetsbelastningar. Equinix spelar en nyckelroll i colocation-infrastruktur och sammankopplingstjänster. Cisco och IBM bidrar starkt till nätverk, automation och säkerhetslager. ABB stöder elektrisk infrastruktur med nätanslutna och modulära komponenter. Marknaden uppmuntrar samarbete mellan telekomoperatörer, fastighetsutvecklare och teknikföretag. Den kräver innovation inom energianvändning, rymdoptimering och efterlevnad av regler, vilket skapar möjligheter för strategiska partnerskap och digital infrastrukturtransformation.

Senaste utvecklingarna:

- I november 2025 lanserade Cisco Systems Cisco Unified Edge-apparaten på sin Partner Summit för att integrera beräkning, nätverk, lagring och säkerhet för att utöka datacenterkapaciteter till nätverkskanter, vilket förbättrar AI- och infrastruktursupport.

- I oktober 2025 tillkännagav ABB ett samarbete med NVIDIA för att utveckla gigawatt-stora nästa generations AI-datacenter, med fokus på hög-effektiva 800 VDC-strömlösningar för avancerade AI-arbetsbelastningar.

- I maj 2025 samarbetade Cummins med AVAIO Digital för att leverera generatorer för reservkraft i kommande AI-redo datacenter, som en del av ett utrustningsåtagande på 200 miljoner dollar som levereras över 18 månader för att stödja högdensitetsoperationer med start 2026.

- I mars 2025 tillkännagav Mitsui & Co. förvärvet av en 50% andel i ett operativt hyperskala-datacenter i Japan. I denna affär investerade Mitsuis dotterbolag 18 miljarder yen genom ett holdingbolag, vilket markerar en viktig expansion i deras datacenterportfölj tillsammans med institutionella investerare.