执行摘要:

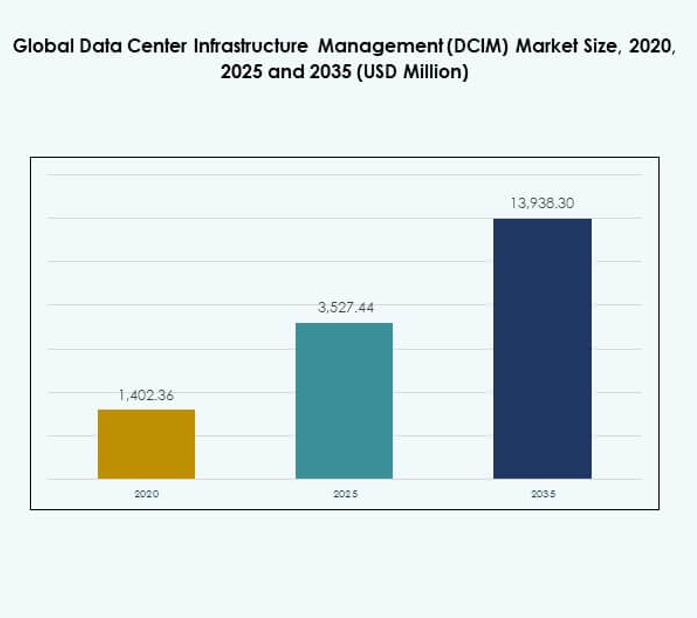

全球数据中心基础设施管理(DCIM)市场规模从2020年的14.0236亿美元增长到2025年的35.2744亿美元,并预计到2035年达到139.3830亿美元,预测期内的年复合增长率为16.52%。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2023 |

| 基准年 |

2024 |

| 预测期 |

2025-2035 |

| 2025年数据中心基础设施管理(DCIM)市场规模 |

35.2744亿美元 |

| 数据中心基础设施管理(DCIM)市场,年复合增长率 |

16.52% |

| 2035年数据中心基础设施管理(DCIM)市场规模 |

139.3830亿美元 |

市场受到AI驱动的自动化、云集成和混合IT模型日益采用的推动。组织专注于可持续性、预测分析和实时监控,以优化性能并降低成本。软件定义基础设施和智能能源管理的创新突显了DCIM的战略重要性。对于企业和投资者来说,它实现了成本效率、合规性和韧性,使DCIM成为跨行业可扩展数字化转型战略的关键推动者。

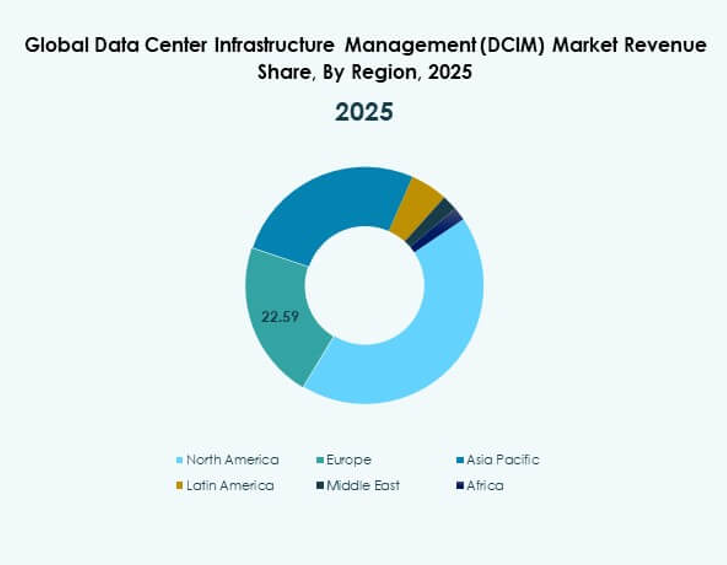

在区域方面,北美由于超大规模数据中心和早期混合IT采用而占据主导地位,而欧洲通过可持续发展倡议和合规性加强了其地位。亚太地区凭借5G部署、智慧城市项目和大规模云投资而成为增长最快的地区。拉丁美洲、中东和非洲展示出稳定的潜力,受到扩展的合租设施、数字化倡议和不断增长的企业IT需求的推动。这种区域分布突显了DCIM的全球相关性和增长势头。

市场驱动因素

对先进基础设施效率和能源优化的需求上升

全球数据中心基础设施管理(DCIM)市场受到对大型数据中心运营效率和降低能源消耗需求增长的推动。企业面临优化基础设施性能同时降低成本的压力,DCIM解决方案提供了实现这一平衡的精确工具。采用先进的监控系统使组织能够分析关键资产的实时数据,提高决策能力并最大限度地减少停机时间。随着数据中心消耗大量电力资源,能源管理的重要性日益增加,推动了对智能DCIM平台的投资。可持续发展倡议也在推动增长,因为组织旨在通过高效的能源管理实践减少碳足迹。投资者认识到能够满足这些不断变化需求的解决方案的长期潜力。显然,DCIM技术对于将成本效率与环境责任对齐至关重要。企业将这种对齐视为全球竞争市场中的关键差异化因素。

- 例如,施耐德电气在泰国的一个70机架政府数据中心部署了其StruxureWare数据中心运营平台,在实施后立即实现了38%的冷却功耗减少,并通过智能DCIM驱动的冷却优化每年减少342,430磅的温室气体排放。

人工智能和自动化在预测性运营中的日益集成

人工智能和自动化技术的集成正在加速全球数据中心基础设施管理(DCIM)市场的发展。由AI驱动的预测分析使设施能够在故障发生前识别风险,从而提高运营可靠性。自动化工具简化了复杂的工作流程,减少了人工干预,并支持主动决策。组织可以更准确地优化冷却系统、电力使用和维护计划。它帮助数据中心在不影响韧性或安全性的情况下高效扩展。企业和投资者重视这种转型,因为它确保了快速数字增长环境中的稳定性。智能自动化的需求不仅限于超大规模提供商,还扩展到采用混合IT策略的中型企业。供应商还在创新基于AI的DCIM平台,这些平台能够持续适应不断变化的工作负载。自动化和预测能力的协同作用增强了全球数字基础设施的韧性。

- 例如,NTT全球数据中心在其英国数据中心实施了智能传感器升级,使风扇能耗减少了50%,年节能2.6 GWh。这是通过自动化和AI驱动的系统优化温度和压力设置实现的,突显了可测量的能量减少带来的实际运营可靠性改进。

企业云扩展和混合基础设施采用的增加

云扩展和混合IT采用显著影响全球数据中心基础设施管理(DCIM)市场。组织在本地基础设施与公共和私有云资源之间取得平衡,创造了需要高效管理的更复杂环境。DCIM解决方案提供统一的可见性,支持更好的容量规划和工作负载分配。它确保企业能够在混合系统中保持安全性、合规性和资源优化。战略价值在于赋予企业快速扩展的能力,同时控制基础设施成本。投资者将混合采用视为扩展DCIM解决方案在企业IT生态系统中角色的增长催化剂。对数字化转型倡议的日益依赖进一步推动了对强大监控和优化平台的需求。云服务提供商也在利用DCIM提高多租户环境中的运营效率。这种混合模式将继续推动DCIM技术的创新和竞争性投资。

合规性、安全需求和战略业务连续性规划

数据中心面临严格的能源效率、数据保护和运营安全法规,创造了全球数据中心基础设施管理(DCIM)市场的强劲需求。DCIM解决方案帮助组织在保持高运营标准的同时与合规框架保持一致。随着网络威胁和物理中断风险的增加,安全要求正在加剧,DCIM平台支持综合风险管理策略。它通过实现业务连续性规划和灾难恢复准备来确保韧性。企业优先考虑合规驱动的投资以避免罚款和声誉损害。投资者越来越关注将合规性和风险管理功能集成到基础设施监控中的平台。这种关注突显了DCIM在保护关键数字资产中的战略重要性。随着行业进行数字现代化,合规性和安全性的角色正在扩大。企业将这些解决方案视为全球运营中可持续和安全增长的必要条件。

市场趋势

边缘数据中心的日益采用和本地化基础设施管理需求

全球数据中心基础设施管理(DCIM)市场正在经历边缘数据中心的快速采用,这受到对低延迟服务需求上升的推动。这些本地化设施支持物联网、人工智能和5G等需要更接近用户的即时数据处理的应用。DCIM平台正在演变以处理分布在多个地理位置的分布式基础设施的复杂性。它使运营商能够监控性能、优化资源并确保边缘的安全性。企业认识到边缘采用是提高服务交付效率的关键趋势。投资者看到DCIM提供商开发适合较小、分布式中心的灵活解决方案的机会。应用的多样性将继续推动本地化管理需求。边缘驱动的增长突显了下一代DCIM解决方案在全球范围内的适应性和可扩展性。

软件定义数据中心的出现和虚拟化基础设施集成

向软件定义数据中心(SDDC)的趋势正在改变全球数据中心基础设施管理(DCIM)市场。存储、网络和计算等资源的虚拟化正在创造灵活、动态的基础设施模型。DCIM平台正在与虚拟化环境集成,以提供全面的监督和实时适应性。它确保组织能够在保持对物理和虚拟资产的控制的同时无缝扩展工作负载。企业优先考虑这样的解决方案以在竞争市场中最大化灵活性。投资者专注于构建支持数字优先策略的软件定义集成的供应商。虚拟化还实现了改进的成本结构和快速部署能力。这一趋势强化了DCIM作为混合和软件定义生态系统战略推动者的角色。

对可持续性、绿色数据中心和碳中和运营的关注增加

可持续性正在成为全球数据中心基础设施管理(DCIM)市场中的一个定义趋势。企业和运营商承诺实现碳中和目标,推动对由先进DCIM平台支持的绿色数据中心的需求。节能设计、可再生能源集成和智能冷却系统是这一转变的核心。它允许运营商在不影响性能的情况下优化电力使用并减少排放。企业将可持续运营视为品牌声誉和合规性的重要因素。投资者优先考虑能够实现可衡量的可持续性成果的DCIM解决方案。供应商正在将碳足迹跟踪和可再生能源采用等功能集成到DCIM平台中。这一趋势强化了市场与全球可持续发展目标的长期对齐。

对实时分析、可视化和性能智能工具的需求增强

全球数据中心基础设施管理(DCIM)市场正在见证对实时分析和可视化技术的日益采用。运营商利用先进的仪表板、AI驱动的洞察和预测智能工具来保持高性能水平。它通过即时识别风险、低效和优化机会支持主动决策。企业重视在竞争环境中快速做出数据支持的决策的能力。投资者看到分析驱动平台的强大潜力,这些平台能够提供可衡量的投资回报。供应商正在开发提供电力、冷却和网络性能全面可视化的工具。对性能智能的关注正在重塑超大规模和企业设施的运营标准。这一趋势突显了实时分析在现代基础设施管理中的核心地位。

市场挑战

基础设施现代化中的集成复杂性和成本上升

全球数据中心基础设施管理(DCIM)市场面临与集成复杂性和成本上升相关的挑战。组织经常难以将DCIM解决方案与现有遗留系统集成,导致运营效率低下。它需要熟练的专业知识、较长的实施时间表和大量资本支出。企业面临在现代化需求与预算限制之间取得平衡的困难,造成采用障碍。供应商必须解决互操作性问题以确保无缝部署。投资者对高昂的前期成本持谨慎态度,这可能会延迟市场渗透。企业还面临从传统系统迁移时的中断风险。尽管先进基础设施管理的明显好处,这一挑战减缓了采用速度。

数据中心网络安全和合规管理的日益关注

网络安全和合规管理是全球数据中心基础设施管理(DCIM)市场中的关键挑战。数据中心面临来自网络威胁的持续风险,给运营商带来了保护关键系统的压力。DCIM解决方案必须集成强大的安全和合规工具以减轻漏洞。它需要持续监控、实时威胁检测和自动化合规报告。企业认为这些需求资源密集,通常会拉紧IT团队。投资者认识到合规风险是大规模采用的潜在障碍。供应商预计将在DCIM平台中提供强大、集成的安全框架。全球法规的日益复杂性加剧了运营商和企业的这些担忧。

市场机会

DCIM在支持AI、物联网和5G驱动的基础设施增长中的扩展角色

全球数据中心基础设施管理(DCIM)市场提供了由AI、物联网和5G技术增长驱动的机会。这些进步需要灵活和智能的基础设施管理工具,而DCIM平台正好填补了这一角色。它支持自动化、预测性运营和在高负载环境中的性能优化。企业可以在拥抱下一代技术的同时实现可扩展性和可靠性。投资者将这一交叉点视为创新供应商的强劲增长催化剂。边缘部署和AI驱动的应用进一步扩展了机会领域。DCIM将成为数字基础设施演变的基石。

对新兴市场的投资增加和合租设施的扩展

新兴经济体为全球数据中心基础设施管理(DCIM)市场提供了重要机会。数字化、云采用和企业增长的增加正在推动对数据中心基础设施的投资。它创造了对能够满足大规模和复杂运营需求的先进DCIM平台的需求。这些地区的企业寻求高效的能源管理和合规支持,增强了DCIM的采用。投资者积极资助在亚洲、拉丁美洲和中东扩展的合租提供商。具有本地化策略的供应商可以利用这些快速增长的市场。合租容量的扩展符合DCIM解决方案在全球日益重要的角色。

市场细分:

按组件

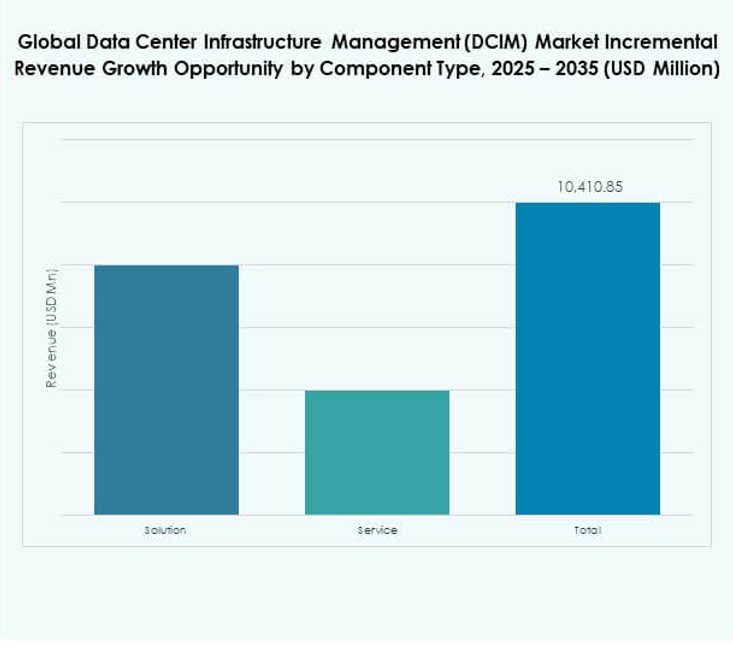

在全球数据中心基础设施管理(DCIM)市场中,解决方案由于其在资产跟踪、电力优化和容量规划中的作用而占据显著份额。企业寻求运营效率和可持续性,先进的监控工具和分析平台推动了采用。包括咨询、集成和维护在内的服务正在获得动力,因为组织需要量身定制的部署策略和持续支持。强大的软件平台与专业服务的结合增强了整体市场价值。对集成、自动化系统的需求推动了增长,这些系统增强了可扩展性和韧性。

按数据中心类型

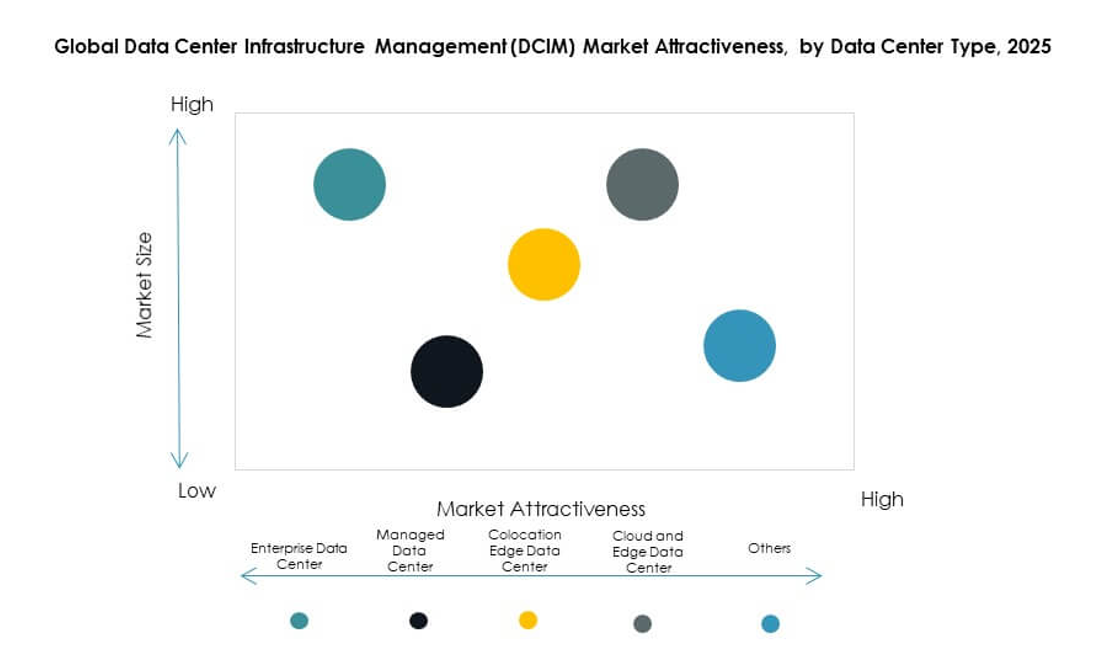

企业数据中心在全球数据中心基础设施管理(DCIM)市场中占据主导地位,受到大规模数字化转型倡议和对内部基础设施高级控制需求的推动。随着企业转向外包以降低成本和提高灵活性,托管数据中心和合租设施正在快速扩展。云和边缘数据中心作为高增长细分市场出现,受到5G部署、物联网采用和低延迟应用的支持。具有分布式架构的混合模型进一步增强了需求。这些发展突显了组织如何通过多样化的基础设施平衡效率、灵活性和安全性。

按部署模式

由于严格的合规要求、安全问题和对基础设施的完全控制,内部部署在全球数据中心基础设施管理(DCIM)市场中占据最大份额。随着企业采用可扩展、成本效益高的解决方案并实现远程访问,基于云的部署正在快速增长。混合模型正在成为企业在平衡遗留系统与云采用时的首选方法。它实现了灵活性、改进的资源利用和韧性。对云原生DCIM解决方案的投资增加突显了向实时分析、自动化和AI集成的转变,这些都在分布式数据环境中进行。

按企业规模

大企业在全球数据中心基础设施管理(DCIM)市场中占据主导地位,受到高IT预算、复杂基础设施和合规驱动投资的支持。它们对高级监控、预测性维护和自动化的需求推动了DCIM解决方案的显著采用。中小企业(SME)代表了一个增长中的细分市场,因为基于云的DCIM产品降低了进入门槛,降低了成本并简化了部署。中小企业部门正在利用DCIM优化运营、确保数据安全并增强可扩展性。这种双重需求强调了DCIM解决方案在不同组织规模中的多功能性。

按应用/用例

资产管理在全球数据中心基础设施管理(DCIM)市场中占据最大份额,因为跟踪IT资产和