الملخص التنفيذي:

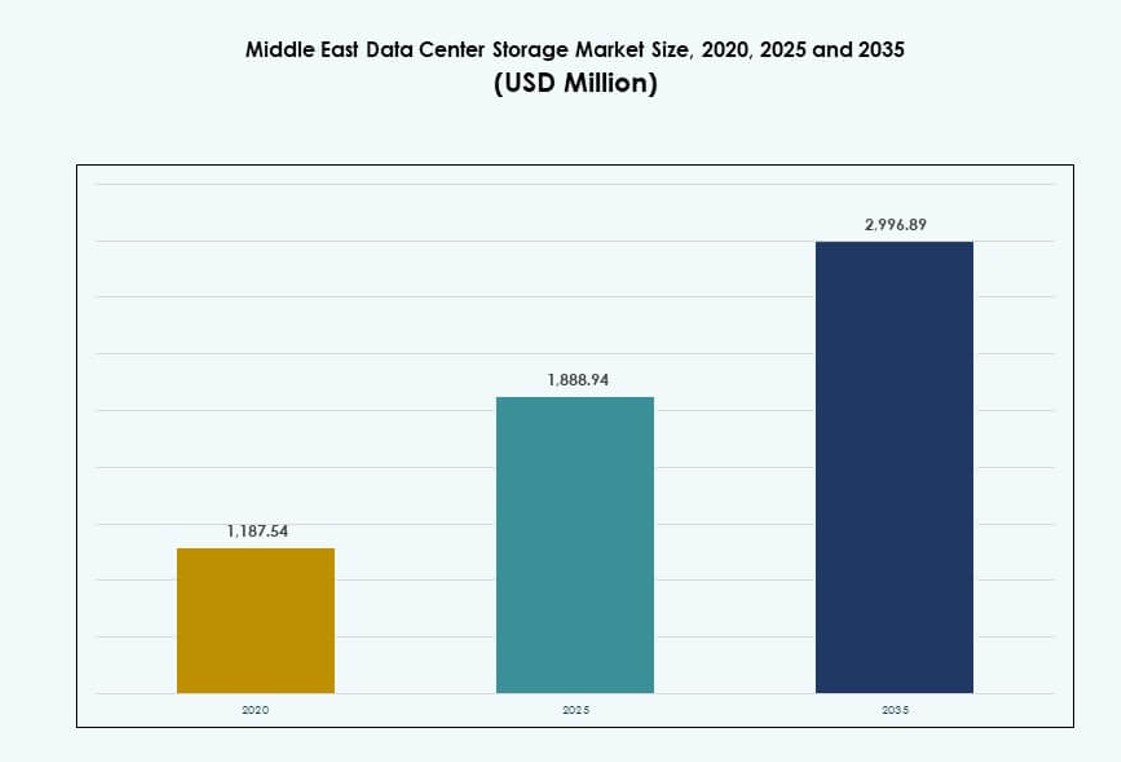

تم تقييم حجم سوق تخزين مراكز البيانات في الشرق الأوسط بمبلغ 1,187.54 مليون دولار أمريكي في عام 2020 ليصل إلى 1,888.94 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2,996.89 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 4.58% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق تخزين مراكز البيانات في الشرق الأوسط 2025 |

1,888.94 مليون دولار أمريكي |

| سوق تخزين مراكز البيانات في الشرق الأوسط، معدل النمو السنوي المركب |

4.58% |

| حجم سوق تخزين مراكز البيانات في الشرق الأوسط 2035 |

2,996.89 مليون دولار أمريكي |

يكتسب السوق زخماً بسبب الطلب القوي على البنية التحتية الجاهزة للذكاء الاصطناعي، وقوانين توطين البيانات، واعتماد السحابة المؤسسية. تستثمر المؤسسات عبر القطاعات المالية والاتصالات والحكومة في أنظمة تخزين قابلة للتوسع لدعم التحليلات في الوقت الحقيقي، والامتثال التنظيمي، وبيئات السحابة المتعددة. تقنيات مثل التخزين المعرف بالبرمجيات وNVMe تحول معايير الأداء. تعتبر الشركات البنية التحتية للتخزين حيوية للتنافسية الرقمية طويلة الأمد. يستهدف المستثمرون أيضًا هذا القطاع بسبب دوره في تمكين الاستراتيجيات الوطنية ومشاريع المدن الذكية.

تقود منطقة دول مجلس التعاون الخليجي السوق مع الإمارات العربية المتحدة والمملكة العربية السعودية اللتين تدفعان التطورات واسعة النطاق والطلب على الاستضافة المدفوعة بالتنظيم. توسع دول مثل قطر وإسرائيل بصماتها السحابية، بينما تظهر الأسواق الناشئة مثل عمان والأردن استثمارات متزايدة في مراكز البيانات الطرفية والثانوية. يعكس النمو الإقليمي مستويات النضج الرقمي المتنوعة، حيث تقوم كل دولة بمواءمة البنية التحتية مع أجندات التحول الوطني. هذا يدفع الطلب المستمر عبر الأسواق الأساسية والناشئة.

ديناميكيات السوق:

التحول الرقمي عبر القطاعات الحكومية والخاصة يسرع من الطلب على تخزين البيانات

يتم دفع سوق تخزين مراكز البيانات في الشرق الأوسط بواسطة جهود الرقمنة لكل من الحكومات والكيانات الخاصة. تهدف البرامج الوطنية في الإمارات العربية المتحدة والمملكة العربية السعودية وقطر إلى بناء اقتصادات رقمية، مما يزيد من الحاجة إلى أنظمة تخزين بيانات قوية. تتحول الكيانات عبر البنوك والاتصالات والإدارة العامة من الأنظمة القديمة إلى التخزين الحديث المعرف بالبرمجيات. يدعم هذا التحول الهيكلي التحليلات في الوقت الحقيقي، وخدمات المواطنين، والاحتفاظ الآمن بالبيانات. كما يوسع استخدام السحب الخاصة والهجينة، مما يخلق طلبًا على منصات التخزين القابلة للتوسع. تحتاج أدوات الحوكمة المدفوعة بالذكاء الاصطناعي وأدوات الأتمتة إلى بنية تحتية خلفية موثوقة للعمل بسلاسة. تستفيد الشركات التي تستثمر في البنية التحتية للتخزين من تحسين تقديم الخدمات وجاهزية الامتثال. يعمل السوق كطبقة أساسية لجميع العمليات الرقمية وبرامج التحول في المنطقة.

- على سبيل المثال، وقّعت e& (اتصالات) الإمارات اتفاقية تزيد قيمتها عن مليار دولار أمريكي مع AWS في عام 2024 لتقديم خدمات السحابة الأساسية بما في ذلك التخزين والحوسبة في جميع أنحاء الشرق الأوسط، مع تدريب 60,000 فرد في تقنيات السحابة.

التوسع الضخم واعتماد السحابة يحفزان ترقيات البنية التحتية

تشجع عمليات النشر السحابية واسعة النطاق ومراكز البيانات الضخمة الاستثمارات في حلول التخزين ذات السعة العالية والكمون المنخفض. المناطق السحابية الإقليمية التي أطلقتها AWS وMicrosoft Azure وOracle تشجع الشركات على نقل أحمال العمل من الإعدادات المحلية. هذا الاتجاه يدفع الطلب على NVMe، ومصفوفات الفلاش الكاملة، والتخزين المعرف بالبرمجيات مع ميزات متقدمة لإزالة التكرار والنسخ الاحتياطي للبيانات. فرضت الحكومات استضافة محلية للبيانات الحرجة، مما يدفع الشركات الضخمة لبناء قدرات داخل المنطقة. تسعى الشركات في مجال الاتصالات والبنوك إلى تحقيق إنتاجية أعلى وتحمل للخطأ. وقد شجع ذلك البائعين على تقديم أنظمة تخزين معيارية وموفرة للطاقة وجاهزة للامتثال. يدعم سوق تخزين مراكز البيانات في الشرق الأوسط هذه التحولات في البنية التحتية، مما يوفر القابلية للتوسع المطلوبة لإدارة أحمال العمل متعددة السحابة والحاويات.

الذكاء الاصطناعي والأحمال المتقدمة تتطلب ابتكار التخزين وتحسين الأداء

يتطلب الذكاء الاصطناعي والتعلم الآلي وتحليلات البيانات الكبيرة دورات قراءة/كتابة أسرع واتصالات ذات نطاق ترددي عالٍ. تفضل الشركات التي تنشر الذكاء الاصطناعي للمراقبة أو النمذجة المالية أو الأتمتة التخزين الفلاشي الكامل المستند إلى NVMe للعمليات ذات الكمون المنخفض. يعزز ارتفاع تحليلات إنترنت الأشياء في الوقت الفعلي في التطبيقات الصناعية والنفط والغاز الطلب على التخزين عالي الأداء. يفضل السوق المنصات القادرة على إدارة البيانات المهيكلة وغير المهيكلة عبر البيئات الهجينة. تعتمد الشركات الناشئة والجهات البحثية أيضًا على هذه الأنظمة التخزينية لتدريب النماذج والتعامل مع المحاكاة. يرى المستثمرون قيمة في البنية التحتية المحسنة للأداء بسبب الزيادة الهائلة في أحجام بيانات الشركات. يلعب سوق تخزين مراكز البيانات في الشرق الأوسط دورًا استراتيجيًا في تمكين هذه الأحمال مع الحد الأدنى من التأخير والمرونة العالية.

- على سبيل المثال، قامت أرامكو السعودية بتوسيع بنيتها التحتية لتخزين البيانات ومعالجة الذكاء الاصطناعي لدعم تحليلات البيانات الزلزالية والتشغيلية، مستفيدة من موارد الحوسبة عالية الأداء لتسريع الرؤى المستندة إلى البيانات عبر عمليات الاستكشاف والإنتاج.

سيادة البيانات والامتثال التنظيمي والأمن السيبراني تدفع الاستثمارات في التخزين الآمن

تتطلب قوانين إقامة البيانات في الشرق الأوسط من القطاعات الحرجة تخزين ومعالجة البيانات محليًا. تفرض المملكة العربية السعودية والإمارات العربية المتحدة الامتثال للمؤسسات المالية ومشغلي الاتصالات ومزودي السحابة العامة. تصبح البنية التحتية للتخزين الآمن مع التشفير والتحكم في الوصول وهياكل الثقة الصفرية أحد أصول الامتثال. دفعت التفويضات الأمنية السيبرانية إلى زيادة الاهتمام بالتخزين الاحتياطي وخدمات استعادة البيانات في حالة الكوارث. تقدر الشركات منصات التخزين التي تتميز بالكشف التلقائي عن التهديدات وتتبع الشذوذ. ترفع المبادرات الحكومية مثل المدن الذكية والرقمنة الصحية والحكومة الإلكترونية الحاجة إلى مناطق تخزين آمنة. يدعم سوق تخزين مراكز البيانات في الشرق الأوسط هذا الطلب من خلال نماذج البنية التحتية المتدرجة والمتوافقة التي تحمي البيانات الحساسة.

اتجاهات السوق

اعتماد أنظمة التخزين المبردة بالسائل والفعالة في استخدام الحرارة لتحقيق أهداف الاستدامة

البنية التحتية للتخزين الموفرة للطاقة تكتسب زخماً حيث يواجه مشغلو مراكز البيانات في الشرق الأوسط لوائح الاستدامة. تعمل الرفوف المبردة بالسائل وأنظمة التخزين الفلاشية منخفضة الطاقة على تقليل استخدام الطاقة وتحسين الكفاءة الحرارية. يستخدم المشغلون الذكاء الاصطناعي لمراقبة أحمال العمل ونقل البيانات غير النشطة إلى التخزين البارد. تقدم دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية حوافز للبناء الأخضر تشجع على تبني الأنظمة المستدامة. تدمج المرافق الضخمة الطاقة المتجددة جنباً إلى جنب مع التخزين عالي الكثافة للحد من البصمة الكربونية. يساعد التبريد بالسائل أيضاً في تحسين الموثوقية في المناطق المناخية القاسية. يشهد سوق تخزين مراكز البيانات في الشرق الأوسط تسارع هذا الاتجاه، خاصة بين المرافق التي تستهدف شهادات LEED وأهداف صافي الصفر.

التقارب بين التخزين وهياكل الحوسبة الطرفية في المناطق النائية والصناعية

تقوم الصناعات في النفط والغاز والتعدين بنشر أنظمة التخزين الطرفية لإدارة البيانات المولدة من أجهزة إنترنت الأشياء النائية. تدعم هذه الإعدادات الحوسبة والتخزين المحلي دون الحاجة إلى اتصال دائم بالإنترنت. يُستخدم التخزين الطرفي لمعالجة البيانات الحسية وتغذيات الفيديو وتيليمتري المعدات في الوقت الحقيقي. يعتمد المشغلون على مصفوفات التخزين المتينة المحسنة للبيئات القاسية. تمكّن هذه البنية من فرز البيانات ومزامنتها مع مراكز البيانات المركزية لاحقاً. كما تدعم الصيانة التنبؤية والعمليات المستقلة. يدعم سوق تخزين مراكز البيانات في الشرق الأوسط عمليات النشر الطرفية لتعزيز المرونة الصناعية وعمليات البيانات اللامركزية في المناطق غير الحضرية.

صعود التخزين كخدمة (STaaS) ونماذج الشراء القائمة على الاشتراك

تفضل الشركات نماذج التخزين المرنة القائمة على الاستهلاك لإدارة التكاليف التشغيلية وتجنب الاستثمارات الرأسمالية المسبقة. تتيح نماذج STaaS التوسع أو الانكماش بناءً على متطلبات أحمال العمل. يقدم مقدمو الخدمات المدارة تخزيناً شاملاً، من التوفير إلى مراقبة الامتثال. تأتي هذه الخدمات مع اتفاقيات مستوى الخدمة للوقت التشغيلي، والكمون، وسلامة البيانات. يساعد ذلك الشركات الصغيرة على تبني بنية تحتية من مستوى المؤسسات دون امتلاك البنية التحتية. تقود القطاعات المالية والرعاية الصحية في تبني STaaS لتلبية الاحتياجات المتغيرة للبيانات. يتحول سوق تخزين مراكز البيانات في الشرق الأوسط نحو النماذج القائمة على النفقات التشغيلية، مما يتيح استخداماً أفضل للموارد وإنفاقاً متوقعاً لتكنولوجيا المعلومات.

دمج البلوكشين والتخزين غير القابل للتغيير للأرشفة القانونية والمالية

تعتمد الشركات بشكل متزايد آليات التخزين القائمة على البلوكشين للحفاظ على السجلات غير القابلة للتغيير. يساعد ذلك في تلبية المتطلبات القانونية والتنظيمية والتدقيقية. تنشر المؤسسات المالية والسجلات العامة أنظمة تخزين مع تسجيل غير قابل للتلاعب وتوقيت. تقدم هذه الحلول سجلات تغيير شفافة، مما يحسن من المساءلة. تشمل بعض حالات الاستخدام دفاتر المعاملات، وسجلات الأراضي، وأرشيفات المرضى. يضمن الدمج مع البلوكشين إمكانية التحقق من أصل البيانات، مما يقلل من مخاطر الاحتيال. يشهد سوق تخزين مراكز البيانات في الشرق الأوسط هذا الاتجاه في القطاعات التي تتعامل مع الوثائق الحساسة ذات دورات الاحتفاظ الطويلة.

تحديات السوق

التكلفة العالية لأنظمة التخزين المتقدمة وتعقيد العمليات للاعبين ذوي الموارد المحدودة

يتطلب نشر بنية تحتية حديثة للتخزين استثمارات رأسمالية كبيرة، خاصة في منصات الفلاش وNVMe. تواجه العديد من المؤسسات صعوبة في تحقيق أهداف الأداء ضمن حدود الميزانية. تواجه المنظمات المتوسطة الحجم والهيئات العامة صعوبة في تبني أنظمة عالية التوافر ومتعددة التكرار. يضيف تكامل نظام التخزين مع التطبيقات القديمة إلى التعقيد. يؤدي نقص التصنيع في المنطقة إلى الاعتماد على الواردات، مما يزيد من أوقات التسليم. يضع ذلك ضغطًا على سلاسل التوريد ويحد من عمليات النشر السريعة. يجب على سوق تخزين مراكز البيانات في الشرق الأوسط التغلب على هذه العقبات المتعلقة بالتكلفة والتوافق لتمكين اعتماد أوسع عبر القطاعات المختلفة.

توافر محدود للقوى العاملة الماهرة والمتخصصين في التخزين يعيق تبني البنى الحديثة

تمتد نقص المواهب في عمليات مراكز البيانات إلى تكوين التخزين وتحسينه وأمنه. بينما يحتفظ اللاعبون الضخمون بفرق داخلية، تعتمد الشركات الصغيرة على موارد خارجية محدودة. تزيد التعقيدات في إدارة التخزين السحابي الهجين والمتعدد من التحدي. تتطلب أمن التخزين ورسم الخرائط الامتثالية والتحقق من النسخ الاحتياطي مهارات متخصصة. يؤدي نقص التوحيد القياسي عبر نماذج النشر إلى عدم اتساق في تقديم الخدمة. تقلل حواجز اللغة والفجوات في الشهادات أيضًا من الفعالية في التدريب الإقليمي. يحد ذلك من قدرة سوق تخزين مراكز البيانات في الشرق الأوسط على توسيع عمليات النشر عالية الأداء خارج المدن من المستوى الأول.

فرص السوق

التفويضات الحكومية وبرامج الدولة الذكية تدفع الطلب على التخزين السيادي

تهدف الأجندات الرقمية الوطنية في السعودية والإمارات وقطر إلى تخزين البيانات الحساسة داخل الحدود. تسعى مناطق السحابة المحلية والبنوك الوطنية للبيانات إلى منصات تخزين ذات سعة عالية وآمنة وجاهزة للامتثال. تخلق هذه التفويضات فرصًا للبائعين الذين يقدمون بنية تحتية متوافقة مع التدقيق. سيستفيد سوق تخزين مراكز البيانات في الشرق الأوسط من المشاريع التي تتطلب إقامة البيانات الإقليمية وضوابط الوصول متعددة المستويات.

حالات استخدام الرعاية الصحية والتكنولوجيا المالية والمراقبة تمكّن مسارات النمو الخاصة بالقطاعات

يجلب كل قطاع أعباء عمل فريدة، مما يدفع الطلب على منصات تخزين مخصصة. تولد الرعاية الصحية مجموعات بيانات تصويرية كبيرة، وتتطلب التكنولوجيا المالية وصولاً مشفرًا في الوقت الفعلي، وتحتاج المراقبة إلى تخزين أرشيفي قابل للتوسع. يشهد البائعون الذين يقدمون حلولاً مخصصة اعتمادًا أعلى. يمكن لسوق تخزين مراكز البيانات في الشرق الأوسط الاستفادة من هذا التقسيم لتقديم عروض تركز على القطاعات بميزات أداء وتوافر واحتفاظ متخصصة.

تقسيم السوق

حسب نوع التخزين

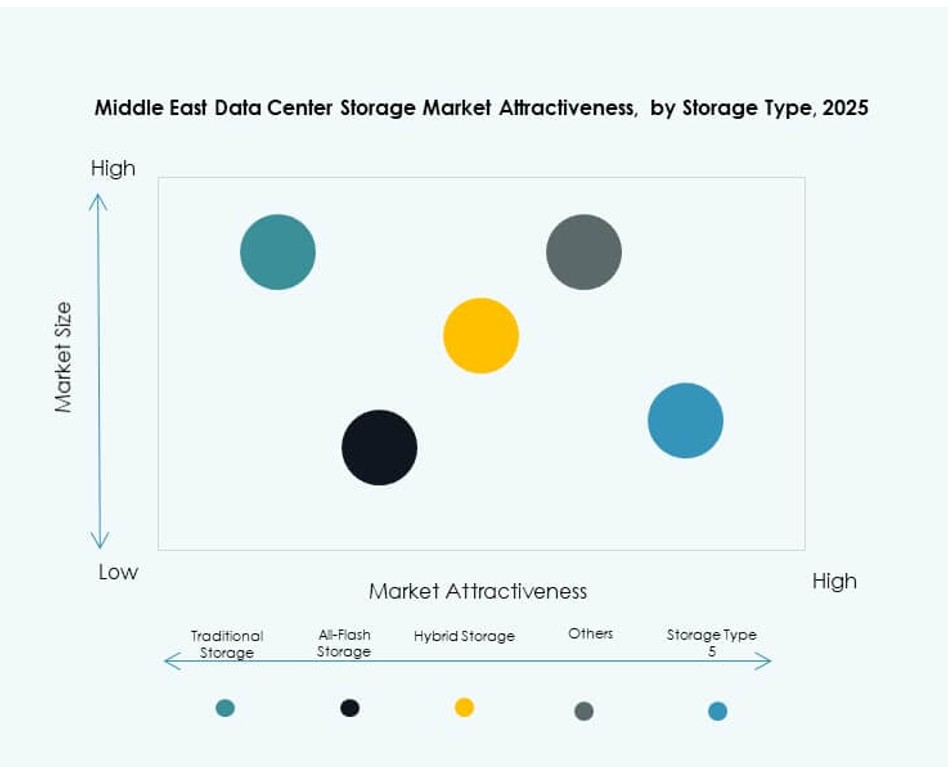

يستمر التخزين التقليدي في الاحتفاظ بجزء كبير من سوق تخزين مراكز البيانات في الشرق الأوسط بسبب نضجه وتكلفته المعقولة. ومع ذلك، يكتسب التخزين الكامل بالفلاش اعتمادًا سريعًا، خاصة في قطاعات البنوك والاتصالات، نظرًا لفوائده في الأداء. يظل التخزين الهجين شائعًا بين المؤسسات التي تسعى لتحقيق توازن بين التكلفة والأداء. يدفع التحول نحو أعباء العمل الافتراضية والذكاء الاصطناعي الطلب على منصات التخزين الأسرع والقابلة للتوسع عبر القطاعات.

حسب نشر التخزين

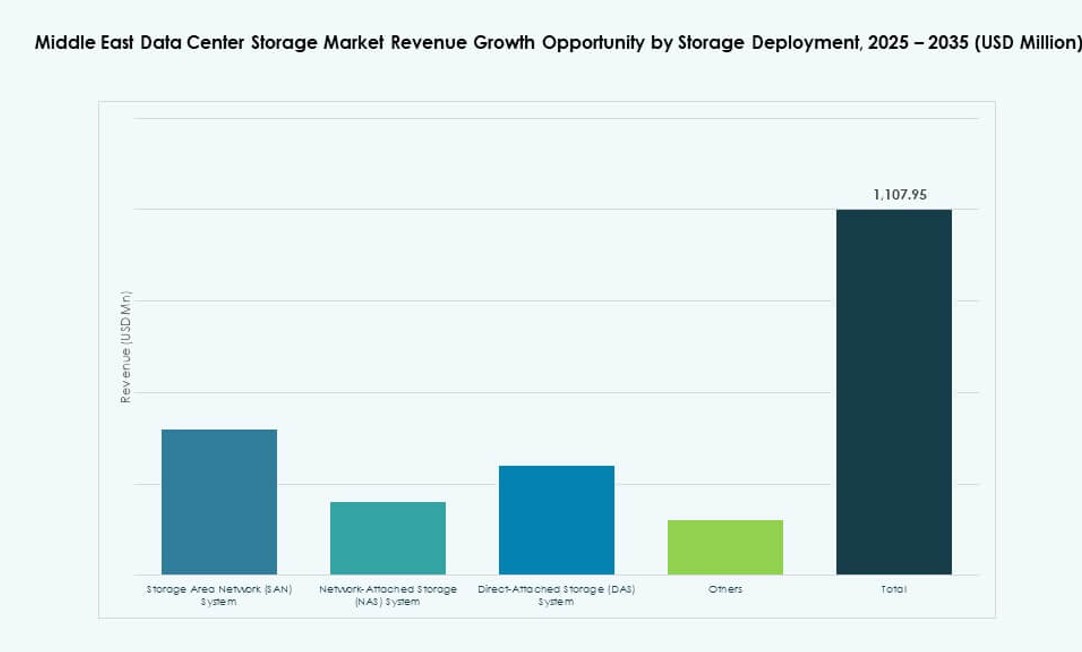

تهيمن أنظمة شبكة منطقة التخزين (SAN) على السوق بفضل قدراتها على الوصول عالي السرعة على مستوى الكتل. تُفضل SAN في البيئات الحرجة مثل البنوك والاتصالات واستضافة السحابة. تنمو أنظمة التخزين المتصلة بالشبكة (NAS) بين الشركات الصغيرة والمتوسطة ومنصات المحتوى لتخزين الملفات. تخدم أنظمة التخزين المتصلة مباشرة (DAS) التطبيقات المتخصصة مثل إعدادات الخوادم المحلية والطرفية. يشهد سوق تخزين مراكز البيانات في الشرق الأوسط دمج SAN وNAS في بيئات هجينة.

حسب المكون

تشكل الأجهزة حصة كبيرة من السوق بسبب الاستثمارات المستمرة في البنية التحتية للتخزين المادي، بما في ذلك محركات الأقراص الفلاشية، والأغلفة، وأنظمة الرفوف. يكتسب البرمجيات زخماً بسبب الزيادة في الحلول الافتراضية والمحددة بالبرمجيات والمدفوعة بالذكاء الاصطناعي. ميزات مثل تنسيق النسخ الاحتياطي، وأتمتة دورة حياة البيانات، والتكرار أصبحت تقودها البرمجيات بشكل متزايد. يشهد سوق تخزين مراكز البيانات في الشرق الأوسط نمواً في المنصات المتكاملة التي تجمع بين مرونة البرمجيات ومتانة الأجهزة.

حسب الوسيط

تهيمن محركات الأقراص ذات الحالة الصلبة (SSD) على قطاع الأداء العالي بفضل الوصول الأسرع للبيانات، وانخفاض زمن الانتقال، وكفاءة الطاقة الأفضل. تواصل محركات الأقراص الصلبة (HDD) الاحتفاظ بحصة السوق لأغراض الأرشفة والنسخ الاحتياطي حيث تهم السعة أكثر من السرعة. لا يزال يتم استخدام تخزين الأشرطة للأرشفة العميقة والمهام المتعلقة بالامتثال في قطاعات حكومية وبحثية محددة. يتحرك سوق تخزين مراكز البيانات في الشرق الأوسط نحو اعتماد SSD في جميع المهام النشطة.

حسب نموذج النشر

تكتسب نماذج النشر السحابية تفضيلاً بين الشركات المتوسطة الحجم والشركات الناشئة الرقمية بفضل مرونتها وقابليتها للتوسع وكفاءتها من حيث التكلفة. تظل النماذج المحلية قوية في القطاعات ذات التنظيم العالي مثل الدفاع والمالية والحكومة. ترتفع عمليات النشر الهجينة في جميع أنحاء المنطقة، حيث تدعم احتياجات توطين البيانات مع الاستفادة من مرونة السحابة. يعكس سوق تخزين مراكز البيانات في الشرق الأوسط هذا المزيج المتنوع من خيارات النشر بناءً على الامتثال والتكلفة والتحكم التشغيلي.

حسب التطبيق

تقود تكنولوجيا المعلومات والاتصالات السوق بمتطلبات تخزين واسعة النطاق عبر عمليات متعددة. يحتل قطاع BFSI المرتبة الثانية، مدفوعاً بالمهام الثقيلة المتعلقة بالامتثال والخدمات المكثفة للمعاملات. تنمو التطبيقات الحكومية بسبب مبادرات الحكومة الإلكترونية وبرامج الرقمنة الوطنية. الصحة والتعليم هما مساهمان ناشئان مع الطلب على التخزين الآمن وطويل الأمد. يدعم سوق تخزين مراكز البيانات في الشرق الأوسط المتطلبات القطاعية المتنوعة من خلال حلول مصممة خصيصاً.

رؤى إقليمية

تقود منطقة دول مجلس التعاون الخليجي بأكثر من 65% من الحصة بسبب توسع السحابة والمبادرات الحكومية

تهيمن منطقة مجلس التعاون الخليجي (GCC)، بقيادة الإمارات العربية المتحدة والمملكة العربية السعودية، على سوق تخزين مراكز البيانات في الشرق الأوسط بحصة تزيد عن 65%. يأتي هذا التفوق من التحول الرقمي السريع، والاستثمارات القوية في البنية التحتية واسعة النطاق، والاستراتيجيات الوطنية مثل رؤية السعودية 2030 واستراتيجية الاقتصاد الرقمي لدولة الإمارات. كما اجتذبت دول مجلس التعاون الخليجي مزودي الخدمات السحابية العالميين ومشغلي الاتصالات. تتزايد احتياجات التخزين عبر منصات التكنولوجيا المالية والمدن الذكية والصحية. توفر المنطقة بيئة مواتية مع حوافز لمراكز البيانات الخضراء والاستضافة السيادية.

- على سبيل المثال، أعلنت مراكز بيانات خزنة عن منشأة واسعة النطاق بقدرة 30 ميجاوات في أبوظبي (AUH7) في مايو 2024، ومن المقرر أن تبدأ التشغيل بحلول منتصف 2026، وتتميز بتصميم محايد للناقل بمساحة بيضاء تبلغ 7500 متر مربع عبر وحدات من المستوى الثالث.

تشكل منطقة الشام حوالي 20% من السوق، مدفوعة بطلب قطاع الاتصالات والقطاع العام

تحتل منطقة الشام، بما في ذلك دول مثل الأردن ولبنان، حوالي 20% من السوق الإقليمية. تعتبر برامج التحديث بقيادة الاتصالات وبرامج التحول الرقمي الحكومية من المحركات الرئيسية للطلب. تزداد أهمية الاستضافة المحلية والامتثال بسبب لوائح حماية البيانات. تساهم خدمات التعليم والخدمات المالية أيضًا في نمو بنية التخزين التحتية. بينما البنية التحتية أصغر مقارنة بدول مجلس التعاون الخليجي، إلا أن الجهود مستمرة لتحسين القدرة الإقليمية. يعتبر سوق تخزين مراكز البيانات في الشرق الأوسط منطقة الشام كمساهم متطور ولكنه مستقر.

تمثل الأسواق الناشئة في شمال أفريقيا حصة 15% مع إمكانات نمو قوية

تشكل دول شمال أفريقيا مثل مصر والمغرب ما يقرب من 15% من سوق تخزين مراكز البيانات في الشرق الأوسط. يعزز نمو قطاع تكنولوجيا المعلومات والاتصالات في مصر ودفع المغرب نحو الشمول الرقمي الطلب على مراكز البيانات وأنظمة التخزين الحديثة. تخلق مناطق الاستثمار والمناطق الاقتصادية الحرة ظروفًا مواتية. تضع المبادرات الحكومية والقطاع الخاص الأساس للخدمات الرقمية عبر الحدود. بينما لا تزال القدرة في طور البناء، فإن المنطقة تحمل إمكانات مستقبلية قوية للمستثمرين الذين يستهدفون الأسواق الحدودية.

- على سبيل المثال، تمكن منصة التخزين PowerScale من Dell EMC، المبنية على بنية عنقودية قابلة للتوسع، الشركات من توحيد البيانات غير المهيكلة الضخمة في مورد مشترك واحد ودعم الانتقال إلى السحابة والتحليلات وأعباء العمل الحديثة بخصائص أداء مرنة تم التحقق منها من خلال عمليات النشر العالمية.

رؤى تنافسية:

- مراكز بيانات خزنة

- حلول STC

- مركز بيانات الخليج

- شركة هواوي تكنولوجيز المحدودة

- شركة ديل تكنولوجيز

- شركة هيوليت باكارد إنتربرايز ديفيلوبمنت LP (HPE)

- مجموعة لينوفو

- شركة IBM

- شركة سيجيت تكنولوجي

- شركة فيم سوفتوير

يتميز سوق تخزين مراكز البيانات في الشرق الأوسط بمزيج قوي من الشركات المصنعة الأصلية العالمية، والمشغلين الإقليميين، واللاعبين السحابيين المتكاملين عموديًا. تقدم الشركات العالمية مثل ديل، HPE، وهواوي حلول تخزين عالية الكثافة ومعرفة برمجية للبيئات واسعة النطاق والمؤسسات. يركز اللاعبون الإقليميون مثل مراكز بيانات خزنة وحلول STC على الاستضافة السيادية والنشر المختلط عبر القطاعات المالية والعامة. تعتبر الشراكات بين مشغلي الاتصالات ومزودي التكنولوجيا العالميين شائعة لتلبية متطلبات الامتثال والكمون. يفضل السوق الشركات التي تقدم أنظمة تخزين قابلة للتوسع، مشفرة، ومدركة لأعباء العمل. يظل السوق تنافسيًا للغاية حيث يسعى المزودون لالتقاط الطلب عبر المدن الذكية والخدمات المالية وأعباء العمل الخاصة بالذكاء الاصطناعي.

التطورات الأخيرة:

- في ديسمبر 2025، استحوذت مراكز بيانات خزنة على 225,000 متر مربع من الأراضي في الدمام، المملكة العربية السعودية، لإنشاء حرم مركز بيانات جاهز للذكاء الاصطناعي بقدرة 200 ميجاوات، مما يوسع سعة التخزين الإقليمية وسط نمو سوق الشرق الأوسط وشمال أفريقيا المتوقع أن يتضاعف بحلول عام 2030.

- في نوفمبر 2025، أعلنت مايكروسوفت عن شراكة لتوسيع سعة مراكز البيانات في الإمارات العربية المتحدة. في هذا التطور، عمقت الشركة التزامها بالشرق الأوسط من خلال تعاون يهدف إلى تعزيز البنية التحتية للتخزين والحوسبة لتلبية الطلب الإقليمي المتزايد.

- في أكتوبر 2025، أطلقت علي بابا كلاود مركز بياناتها الثاني في دبي. يدعم هذا التوسع خدمات السحابة الأوسع واعتماد الذكاء الاصطناعي في الشرق الأوسط، بما في ذلك الشراكات مع كيانات محلية مثل بنك W لتسريع نمو البنية التحتية الرقمية.

- في أغسطس 2024، تعاونت شركة هيوليت باكارد إنتربرايز (HPE) مع مراكز بيانات خزنة لإطلاق أول خدمة استضافة مراكز بيانات مُدارة في الإمارات العربية المتحدة تتميز بالتبريد السائل المباشر لأعباء العمل الخاصة بالذكاء الاصطناعي، مما يحسن كفاءة التخزين والحوسبة لدعم استراتيجيات الذكاء الاصطناعي الوطنية.