Краткое содержание:

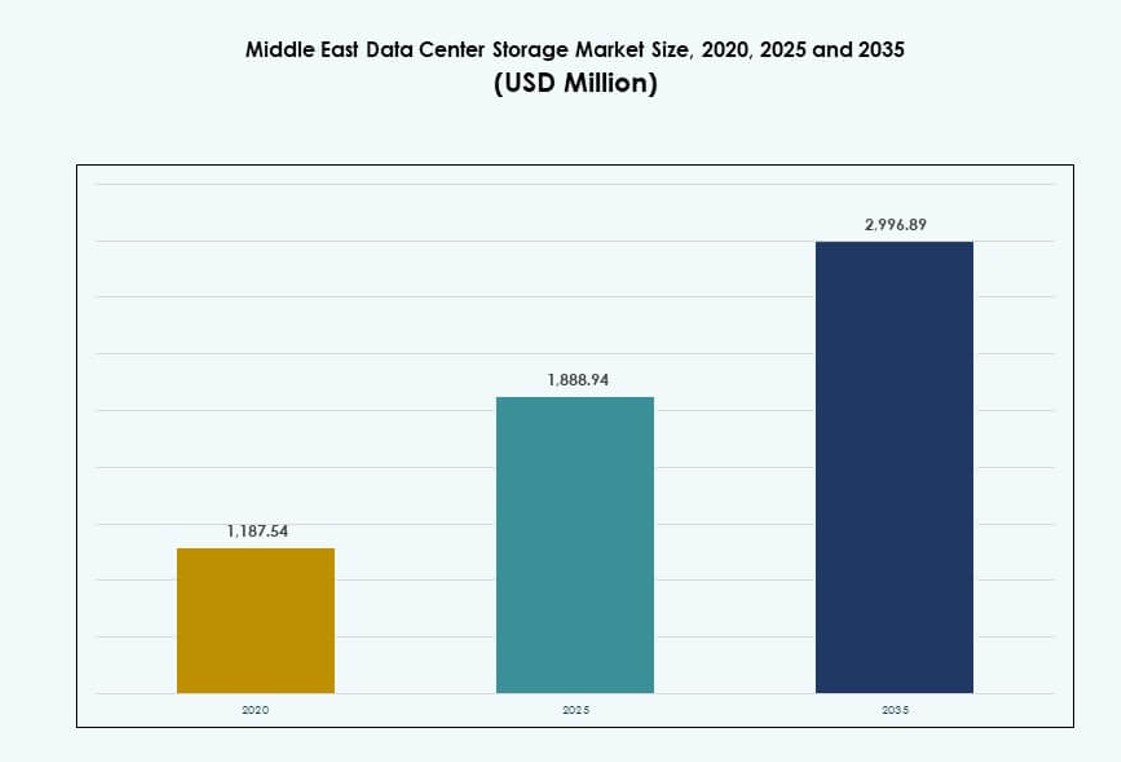

Размер рынка хранения данных в центрах обработки данных на Ближнем Востоке оценивался в 1 187,54 млн долларов США в 2020 году, до 1 888,94 млн долларов США в 2025 году и, как ожидается, достигнет 2 996,89 млн долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 4,58% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка хранения данных в центрах обработки данных на Ближнем Востоке 2025 |

1 888,94 млн долларов США |

| Рынок хранения данных в центрах обработки данных на Ближнем Востоке, CAGR |

4,58% |

| Размер рынка хранения данных в центрах обработки данных на Ближнем Востоке 2035 |

2 996,89 млн долларов США |

Рынок набирает обороты благодаря сильному спросу на инфраструктуру, готовую к ИИ, законам о локализации данных и внедрению облачных технологий предприятиями. Организации в сферах BFSI, телекоммуникаций и государственного управления инвестируют в масштабируемые системы хранения для поддержки аналитики в реальном времени, соблюдения нормативных требований и мультиоблачных сред. Технологии, такие как программно-определяемое хранилище и NVMe, трансформируют показатели производительности. Бизнес рассматривает инфраструктуру хранения как ключевой элемент долгосрочной цифровой конкурентоспособности. Инвесторы также нацелены на этот сегмент из-за его роли в поддержке национальных стратегий и проектов умных городов.

Регион GCC лидирует на рынке, при этом ОАЭ и Саудовская Аравия стимулируют развитие гипермасштабных решений и спрос на хостинг, обусловленный нормативными требованиями. Такие страны, как Катар и Израиль, расширяют облачные инфраструктуры, в то время как развивающиеся рынки, такие как Оман и Иордания, демонстрируют рост инвестиций в периферийные и вторичные центры обработки данных. Региональный рост отражает разнообразные уровни цифровой зрелости, при этом каждая страна выравнивает инфраструктуру в соответствии с национальными программами трансформации. Это стимулирует устойчивый спрос на основных и новых рынках.

Динамика рынка:

Цифровая трансформация в государственных и частных секторах ускоряет спрос на хранение данных

Рынок хранения данных в центрах обработки данных на Ближнем Востоке движется усилиями по цифровизации как со стороны правительств, так и частных компаний. Национальные программы в ОАЭ, Саудовской Аравии и Катаре направлены на создание цифровых экономик, что увеличивает потребность в надежных системах хранения данных. Организации в банковской сфере, телекоммуникациях и государственной администрации переходят от устаревших систем к современным, программно-определяемым хранилищам. Эта структурная смена поддерживает аналитику в реальном времени, услуги для граждан и безопасное хранение данных. Это также расширяет использование частных и гибридных облаков, создавая спрос на масштабируемые платформы хранения. Управление на основе ИИ и автоматизированные инструменты нуждаются в надежной инфраструктуре для бесперебойной работы. Компании, инвестирующие в инфраструктуру хранения, получают выгоду от улучшения качества обслуживания и готовности к соблюдению нормативных требований. Рынок выступает в качестве основного слоя для всех цифровых операций и программ трансформации в регионе.

- Например, e& (Etisalat) ОАЭ подписала соглашение с AWS на сумму более 1 миллиарда долларов США в 2024 году для предоставления основных облачных услуг, включая хранение и вычисления на Ближнем Востоке, обучив 60 000 человек облачным технологиям.

Расширение гипермасштабов и внедрение облачных технологий стимулируют модернизацию инфраструктуры

Крупномасштабные облачные развертывания и гипермасштабные центры обработки данных стимулируют инвестиции в решения для хранения данных с высокой емкостью и низкой задержкой. Региональные облачные зоны, запущенные AWS, Microsoft Azure и Oracle, поощряют предприятия к миграции рабочих нагрузок с локальных установок. Эта тенденция увеличивает спрос на NVMe, полностью флэш-массивы и программно-определяемое хранение с расширенными функциями дедупликации данных и резервного копирования. Правительства обязали локальное размещение критически важных данных, что побуждает гипермасштаберов развивать возможности в регионе. Предприятия в телекоммуникациях и банковской сфере стремятся к более высокой пропускной способности и отказоустойчивости. Это побудило поставщиков предлагать модульные, энергоэффективные и готовые к соблюдению нормативных требований системы хранения. Рынок хранения данных в центрах обработки данных на Ближнем Востоке поддерживает эти изменения в инфраструктуре, предлагая масштабируемость, необходимую для управления мультиоблачными и контейнеризированными рабочими нагрузками.

ИИ и продвинутые рабочие нагрузки требуют инноваций в хранении и повышения производительности

ИИ, машинное обучение и аналитика больших данных требуют более быстрых циклов чтения/записи и высокоскоростных соединений. Компании, использующие ИИ для наблюдения, финансового моделирования или автоматизации, предпочитают полностью флэш-хранилища на основе NVMe для операций с низкой задержкой. Рост аналитики IoT в реальном времени в промышленных и нефтегазовых приложениях дополнительно стимулирует спрос на высокопроизводительное хранение. Рынок отдает предпочтение платформам, способным управлять структурированными и неструктурированными данными в гибридных средах. Стартапы и исследовательские организации также полагаются на эти системы хранения для обучения моделей и проведения симуляций. Инвесторы видят ценность в инфраструктуре, оптимизированной для производительности, из-за экспоненциального роста объемов данных предприятий. Рынок хранения данных в центрах обработки данных на Ближнем Востоке играет стратегическую роль в обеспечении этих рабочих нагрузок с минимальной задержкой и высокой устойчивостью.

- Например, Saudi Aramco расширила свою инфраструктуру хранения данных и обработки ИИ для поддержки аналитики сейсмических и операционных данных, используя ресурсы высокопроизводительных вычислений для ускорения получения данных, основанных на данных, в своих операциях по разведке и добыче.

Суверенитет данных, соблюдение нормативных требований и кибербезопасность стимулируют инвестиции в безопасное хранение

Законы о резидентстве данных на Ближнем Востоке требуют от критически важных секторов хранения и обработки данных на местном уровне. Саудовская Аравия и ОАЭ обеспечивают соблюдение требований для финансовых учреждений, операторов связи и поставщиков публичных облаков. Безопасная инфраструктура хранения с шифрованием, контролем доступа и архитектурами нулевого доверия становится активом для соблюдения требований. Мандаты по кибербезопасности повысили интерес к резервному хранению и восстановлению данных как услуге. Предприятия ценят платформы хранения с автоматическим обнаружением угроз и отслеживанием аномалий. Государственные инициативы, такие как умные города, цифровизация здравоохранения и электронное управление, повышают необходимость в безопасных зонах хранения. Рынок хранения данных в центрах обработки данных на Ближнем Востоке поддерживает этот спрос через многоуровневые и соответствующие модели инфраструктуры, которые защищают конфиденциальные данные.

Тенденции рынка

Внедрение систем хранения с жидкостным охлаждением и эффективным отводом тепла для достижения целей устойчивого развития

Энергоэффективная инфраструктура хранения набирает популярность, поскольку операторы центров обработки данных на Ближнем Востоке сталкиваются с требованиями устойчивого развития. Системы с жидкостным охлаждением и энергоэффективные флэш-хранилища снижают потребление энергии и улучшают тепловую эффективность. Операторы используют ИИ для мониторинга рабочих нагрузок и перемещения неактивных данных в холодное хранилище. Такие страны, как ОАЭ и Саудовская Аравия, предлагают стимулы для зеленого строительства, которые поощряют внедрение устойчивых систем. Гипермасштабные объекты интегрируют возобновляемую энергию вместе с высокоплотными хранилищами для ограничения углеродного следа. Жидкостное охлаждение также помогает улучшить надежность в суровых климатических зонах. Рынок хранения данных на Ближнем Востоке видит ускорение этой тенденции, особенно среди объектов, нацеленных на сертификацию LEED и цели по достижению нулевого уровня выбросов.

Конвергенция хранения с архитектурами периферийных вычислений в удаленных и промышленных зонах

Промышленности в нефтяной, газовой и горнодобывающей отраслях внедряют системы периферийного хранения для управления данными, генерируемыми удаленными IoT-устройствами. Эти установки поддерживают локализованные вычисления и хранение без необходимости постоянной интернет-связи. Периферийное хранение используется для обработки данных с датчиков, видеопотоков и телеметрии оборудования в реальном времени. Операторы внедряют усиленные массивы хранения, оптимизированные для суровых условий. Эта архитектура позволяет проводить сортировку данных и синхронизацию с центральными центрами обработки данных позже. Она также поддерживает предиктивное обслуживание и автономные операции. Рынок хранения данных на Ближнем Востоке поддерживает периферийные развертывания для промышленной устойчивости и децентрализованных операций с данными в неурбанизированных регионах.

Рост Storage-as-a-Service (STaaS) и моделей закупок на основе подписки

Предприятия предпочитают гибкие модели хранения на основе потребления для управления операционными затратами и избегания капитальных инвестиций. Модели STaaS позволяют масштабироваться вверх или вниз в зависимости от требований рабочей нагрузки. Поставщики управляемых услуг предлагают комплексное хранение, от предоставления до мониторинга соответствия. Эти услуги сопровождаются соглашениями об уровне обслуживания (SLA) для обеспечения времени безотказной работы, задержки и целостности данных. Это помогает малым предприятиям внедрять инфраструктуру корпоративного уровня без владения ею. Финансовый и медицинский сектора лидируют в принятии STaaS для удовлетворения переменных потребностей в данных. Рынок хранения данных на Ближнем Востоке смещается в сторону моделей, ориентированных на OPEX, что позволяет лучше использовать ресурсы и предсказуемо тратить на ИТ.

Интеграция блокчейна и неизменяемого хранения для юридического и финансового архивирования

Предприятия все чаще используют механизмы хранения на основе блокчейна для поддержания неизменяемых записей. Это помогает соответствовать юридическим, нормативным и аудиторским требованиям. Финансовые учреждения и государственные реестры внедряют системы хранения с защитой от подделок и временной меткой. Эти решения предлагают прозрачную историю изменений, улучшая подотчетность. Некоторые случаи использования включают бухгалтерские книги, земельные записи и архивы пациентов. Интеграция с блокчейном обеспечивает проверку происхождения данных, снижая риск мошенничества. Рынок хранения данных на Ближнем Востоке видит эту тенденцию в секторах, работающих с конфиденциальной документацией с длительными циклами хранения.

Проблемы рынка

Высокая стоимость передовых систем хранения и операционная сложность для игроков с ограниченными ресурсами

Развертывание современной инфраструктуры хранения данных требует значительных капитальных вложений, особенно в платформы на основе флэш-памяти и NVMe. Многие предприятия испытывают трудности с достижением целей по производительности в рамках бюджетных ограничений. Средние организации и государственные учреждения сталкиваются с трудностями при внедрении систем с высокой доступностью и многократным резервированием. Интеграция систем хранения с устаревшими приложениями усложняет задачу. Отсутствие производства в регионе приводит к зависимости от импорта, что увеличивает сроки поставок. Это создает нагрузку на цепочки поставок и ограничивает быстрые развертывания. Рынок хранения данных в центрах обработки данных на Ближнем Востоке должен преодолеть эти проблемы с затратами и совместимостью, чтобы обеспечить более широкое внедрение в различных вертикалях.

Ограниченная доступность квалифицированной рабочей силы и специалистов по хранению данных препятствует внедрению современных архитектур

Дефицит талантов в операциях центров обработки данных распространяется на конфигурацию, оптимизацию и безопасность хранения. В то время как крупные игроки поддерживают внутренние команды, небольшие компании полагаются на ограниченные внешние ресурсы. Сложности управления гибридным и мультиоблачным хранением добавляют проблемы. Кибербезопасность хранения, сопоставление с требованиями и проверка резервного копирования требуют специализированных навыков. Отсутствие стандартизации в моделях развертывания вызывает несоответствия в предоставлении услуг. Языковые барьеры и пробелы в сертификации также снижают эффективность регионального обучения. Это ограничивает рынок хранения данных в центрах обработки данных на Ближнем Востоке в масштабировании высокопроизводительных развертываний за пределами городов первого уровня.

Возможности рынка

Государственные мандаты и программы “умных наций” стимулируют спрос на суверенное хранение

Национальные цифровые программы в Саудовской Аравии, ОАЭ и Катаре направлены на хранение конфиденциальных данных в пределах границ. Местные облачные зоны и национальные банки данных стремятся к платформам хранения с высокой емкостью, безопасностью и готовностью к соблюдению требований. Эти мандаты создают возможности для поставщиков, предлагающих инфраструктуру, соответствующую аудиту. Рынок хранения данных в центрах обработки данных на Ближнем Востоке выиграет от проектов, требующих регионального хранения данных и многоуровневого контроля доступа.

Примеры использования в здравоохранении, финтехе и наблюдении открывают пути роста для конкретных вертикалей

Каждая вертикаль приносит уникальные рабочие нагрузки, стимулируя спрос на индивидуализированные платформы хранения. Здравоохранение генерирует большие наборы данных изображений, финтех требует зашифрованного доступа в реальном времени, а наблюдение нуждается в масштабируемом архивном хранении. Поставщики, предлагающие индивидуальные решения, видят более высокое внедрение. Рынок хранения данных в центрах обработки данных на Ближнем Востоке может использовать эту сегментацию для предоставления предложений, ориентированных на вертикали, с специализированными характеристиками производительности, доступности и сохранности.

Сегментация рынка

По типу хранения

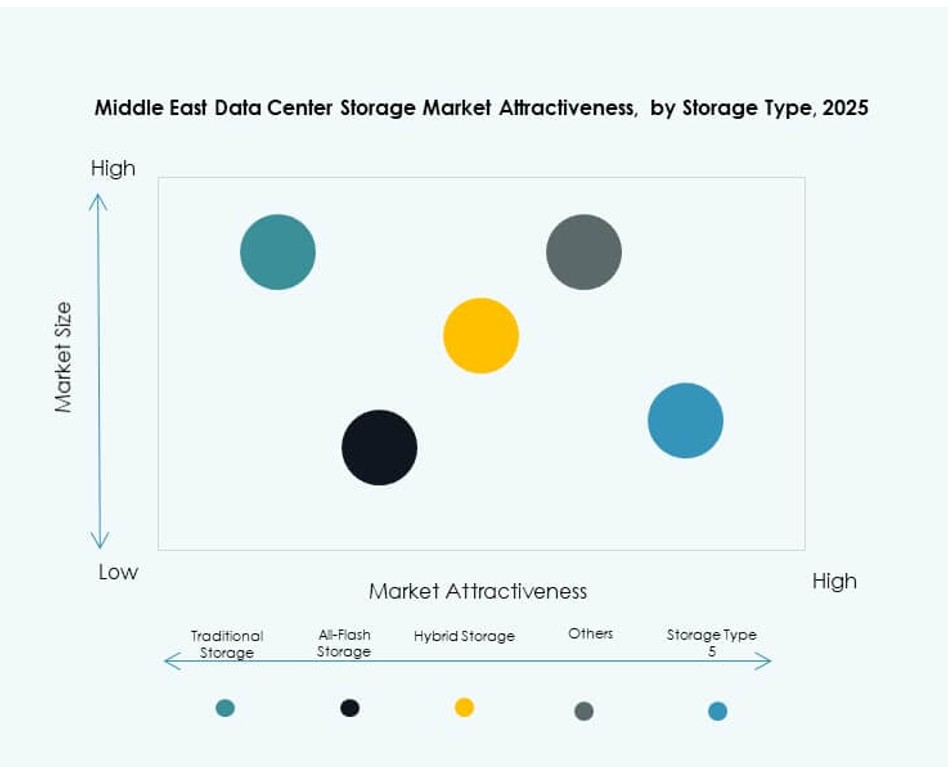

Традиционное хранение продолжает занимать значительную долю рынка хранения данных в центрах обработки данных на Ближнем Востоке благодаря своей зрелости и доступности. Однако полностью флэш-хранение быстро набирает популярность, особенно в сегментах BFSI и телекоммуникаций, благодаря своим преимуществам в производительности. Гибридное хранение остается популярным среди предприятий, стремящихся к балансу между стоимостью и производительностью. Переход к виртуализации и рабочим нагрузкам AI стимулирует спрос на более быстрые, масштабируемые платформы хранения в различных секторах.

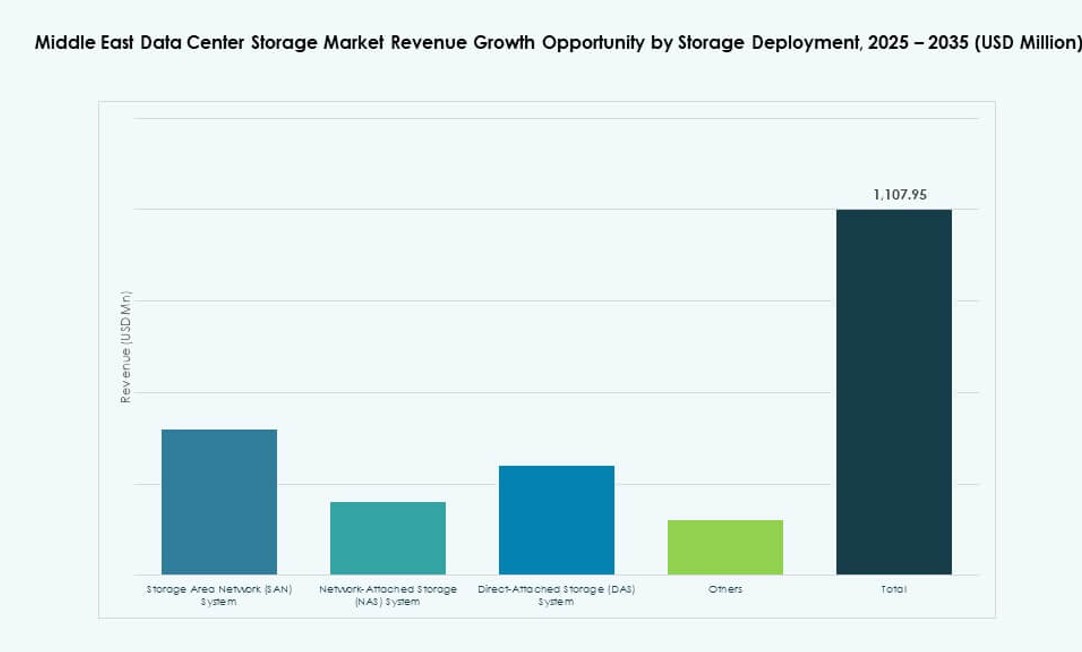

По развертыванию хранения

Системы Storage Area Network (SAN) доминируют на рынке благодаря своим возможностям высокоскоростного блочного доступа. SAN предпочитается в критически важных средах, таких как банковское дело, телекоммуникации и облачный хостинг. Системы сетевого хранения (NAS) набирают популярность среди малых и средних предприятий и контентных платформ для файлового хранения. Системы прямого подключения (DAS) обслуживают нишевые приложения, такие как периферийные и локальные серверные установки. Рынок систем хранения данных в центрах обработки данных на Ближнем Востоке наблюдает интеграцию SAN и NAS в гибридных средах.

По компонентам

Аппаратное обеспечение занимает значительную долю рынка благодаря продолжающимся инвестициям в физическую инфраструктуру хранения, включая флеш-накопители, корпуса и стойки. Программное обеспечение набирает популярность благодаря росту виртуализированных, программно-определяемых и управляемых ИИ решений для хранения. Такие функции, как оркестрация резервного копирования, автоматизация жизненного цикла данных и репликация, все чаще реализуются программно. Рынок систем хранения данных в центрах обработки данных на Ближнем Востоке наблюдает рост интегрированных платформ, сочетающих аппаратную устойчивость с гибкостью программного обеспечения.

По среде

Твердотельные накопители (SSD) доминируют в сегменте высокопроизводительных решений благодаря более быстрому доступу к данным, меньшей задержке и лучшей энергоэффективности. Жесткие диски (HDD) продолжают удерживать долю рынка для архивных и резервных целей, где емкость важнее скорости. Ленты все еще используются для глубокого архивирования и рабочих нагрузок, связанных с соблюдением нормативных требований, в определенных государственных и исследовательских секторах. Рынок систем хранения данных в центрах обработки данных на Ближнем Востоке движется к внедрению SSD во всех активных рабочих нагрузках.

По модели развертывания

Облачные модели развертывания набирают предпочтение среди средних компаний и цифровых стартапов благодаря своей гибкости, масштабируемости и экономической эффективности. Модели на месте остаются сильными в строго регулируемых секторах, таких как оборона, финансы и правительство. Гибридные развертывания растут по всему региону, поддерживая потребности в локализации данных при использовании гибкости облака. Рынок систем хранения данных в центрах обработки данных на Ближнем Востоке отражает это разнообразие выбора развертывания на основе соблюдения нормативных требований, стоимости и операционного контроля.

По применению

ИТ и телекоммуникации лидируют на рынке с крупномасштабными требованиями к хранению данных в различных операциях. BFSI является вторым по величине сегментом, обусловленным рабочими нагрузками с высокой степенью соблюдения нормативных требований и услугами с интенсивными транзакциями. Государственные приложения растут благодаря инициативам по электронному управлению и программам национальной цифровизации. Здравоохранение и образование становятся новыми участниками с спросом на безопасное и долгосрочное хранение. Рынок систем хранения данных в центрах обработки данных на Ближнем Востоке поддерживает разнообразные секторальные требования через специализированные решения.

Региональные инсайты

Регион ССАГПЗ лидирует с более чем 65% долей благодаря расширению облачных технологий и государственным инициативам

Регион Совета сотрудничества арабских государств Персидского залива (ССАГПЗ), возглавляемый ОАЭ и Саудовской Аравией, доминирует на рынке хранилищ данных на Ближнем Востоке с долей более 65%. Его лидерство обусловлено быстрой цифровизацией, значительными инвестициями в гипермасштабную инфраструктуру и национальными стратегиями, такими как Саудовская Визия 2030 и Стратегия цифровой экономики ОАЭ. Страны ССАГПЗ также привлекли глобальных облачных провайдеров и операторов связи. Потребности в хранении данных растут в таких областях, как финтех, умные города и платформы здравоохранения. Регион предлагает благоприятные условия с льготами для экологически чистых центров обработки данных и суверенного хостинга.

- Например, Khazna Data Centers объявила о строительстве гипермасштабного объекта мощностью 30 МВт в Абу-Даби (AUH7) в мае 2024 года, который начнет функционировать к середине 2026 года, с нейтральным по отношению к операторам дизайном и 7500 кв.м. пространства в модулях Tier 3.

Регион Леванта составляет около 20% рынка, движимый спросом со стороны телекоммуникационного и государственного секторов

Подрегион Леванта, включая такие страны, как Иордания и Ливан, занимает примерно 20% регионального рынка. Модернизация, возглавляемая телекоммуникациями, и программы цифровизации правительства являются основными факторами спроса. Местный хостинг и соблюдение норм становятся более актуальными из-за правил защиты данных. Образование и финансовые услуги также способствуют росту инфраструктуры хранения данных. Хотя инфраструктура меньше по сравнению с ССАГПЗ, предпринимаются усилия для улучшения региональной емкости. Рынок хранилищ данных на Ближнем Востоке рассматривает Левант как развивающегося, но стабильного участника.

Развивающиеся рынки Северной Африки представляют 15% доли с высоким потенциалом роста

Страны Северной Африки, такие как Египет и Марокко, составляют почти 15% рынка хранилищ данных на Ближнем Востоке. Рост ИКТ-сектора Египта и стремление Марокко к цифровой инклюзии стимулируют спрос на центры обработки данных и современные системы хранения. Инвестиционные зоны и свободные экономические зоны создают благоприятные условия. Инициативы правительства и частного сектора закладывают основу для трансграничных цифровых услуг. Хотя емкость еще формируется, регион обладает значительным будущим потенциалом для инвесторов, ориентированных на пограничные рынки.

- Например, платформа хранения Dell EMC PowerScale, построенная на масштабируемой кластерной архитектуре, позволяет предприятиям объединять огромные неструктурированные данные в единый общий ресурс и поддерживать миграцию в облако, аналитику и современные рабочие нагрузки с гибкими характеристиками производительности, подтвержденными глобальными развертываниями.

Конкурентные инсайты:

- Khazna Data Centers

- STC Solutions

- Gulf Data Hub

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Предприятие Development LP (HPE)

- Lenovo Group

- IBM Corporation

- Seagate Technology

- Veeam Software

Рынок хранилищ данных на Ближнем Востоке характеризуется сильным сочетанием глобальных OEM-производителей, региональных операторов и вертикально интегрированных облачных игроков. Глобальные лидеры, такие как Dell, HPE и Huawei, предоставляют высокоплотные и программно-определяемые системы хранения для гипермасштабных и корпоративных сред. Региональные игроки, такие как Khazna Data Centers и STC Solutions, сосредоточены на суверенном хостинге и гибридных развертываниях в секторах BFSI и государственного управления. Партнерства между операторами связи и глобальными технологическими поставщиками являются обычным явлением для соблюдения требований к соответствию и задержке. Рынок отдает предпочтение компаниям, предлагающим масштабируемые, зашифрованные и осведомленные о рабочих нагрузках системы хранения. Он остается высококонкурентным, поскольку поставщики стремятся удовлетворить спрос в умных городах, финансовых услугах и рабочих нагрузках ИИ.

Последние события:

- В декабре 2025 года Khazna Data Centers приобрела 225 000 кв. м земли в Даммаме, Саудовская Аравия, для создания кампуса дата-центра мощностью 200 МВт, готового к работе с ИИ, расширяя региональные возможности хранения на фоне ожидаемого удвоения роста рынка MENA к 2030 году.

- В ноябре 2025 года Microsoft объявила о партнерстве для расширения возможностей дата-центров в ОАЭ. В рамках этого проекта компания углубила свои обязательства на Ближнем Востоке через сотрудничество, направленное на улучшение инфраструктуры хранения и вычислений для удовлетворения растущего регионального спроса.

- В октябре 2025 года Alibaba Cloud запустила свой второй дата-центр в Дубае. Это расширение поддерживает более широкое внедрение облачных услуг и ИИ на Ближнем Востоке, включая партнерства с местными организациями, такими как W Bank, для ускорения роста цифровой инфраструктуры.

- В августе 2024 года Hewlett Packard Предприятие (HPE) заключила партнерство с Khazna Data Centers для запуска первой в ОАЭ управляемой услуги хостинга дата-центров с прямым жидкостным охлаждением для рабочих нагрузок ИИ, оптимизируя эффективность хранения и вычислений для поддержки национальных стратегий в области ИИ.