Sammanfattning:

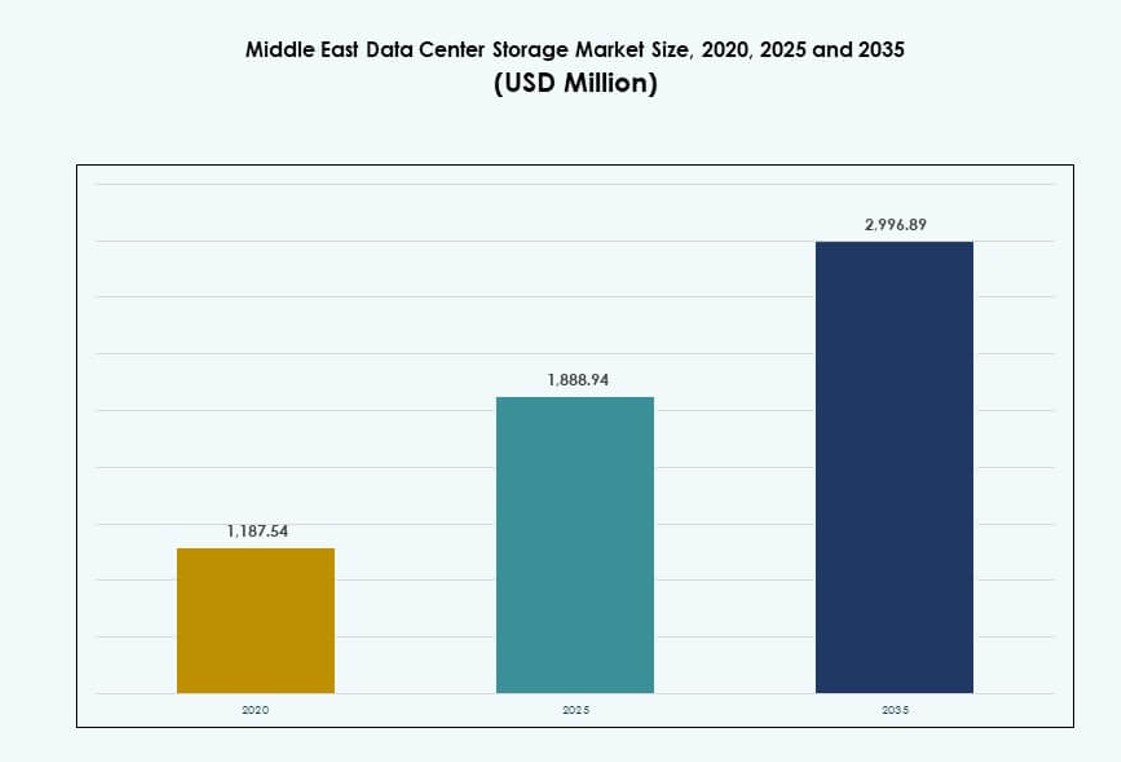

Marknaden för datacenterlagring i Mellanöstern värderades till 1 187,54 miljoner USD år 2020 och förväntas nå 1 888,94 miljoner USD år 2025 och 2 996,89 miljoner USD år 2035, med en årlig tillväxttakt (CAGR) på 4,58% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2035 |

| Marknadsstorlek för datacenterlagring i Mellanöstern 2025 |

1 888,94 miljoner USD |

| Marknad för datacenterlagring i Mellanöstern, CAGR |

4,58% |

| Marknadsstorlek för datacenterlagring i Mellanöstern 2035 |

2 996,89 miljoner USD |

Marknaden får fart tack vare stark efterfrågan på AI-färdig infrastruktur, datalokaliseringslagar och företags molnanvändning. Organisationer inom BFSI, telekom och offentlig sektor investerar i skalbara lagringssystem för att stödja realtidsanalys, regelverksefterlevnad och multi-molnmiljöer. Tekniker som programvarudefinierad lagring och NVMe förändrar prestandastandarder. Företag ser lagringsinfrastruktur som avgörande för långsiktig digital konkurrenskraft. Investerare riktar också in sig på segmentet på grund av dess roll i att möjliggöra nationella strategier och smarta stadsprojekt.

GCC-regionen leder marknaden med Förenade Arabemiraten och Saudiarabien som driver hyperskaliga utvecklingar och efterfrågan på regleringsstyrd hosting. Länder som Qatar och Israel utökar sina molnkapaciteter, medan framväxande marknader som Oman och Jordanien visar ökande investeringar i edge- och sekundära datacenter. Regional tillväxt speglar olika nivåer av digital mognad, där varje land anpassar infrastrukturen till nationella transformationsagendor. Detta driver en stadig efterfrågan över kärn- och gränsmarknader.

Marknadsdynamik:

Digital transformation inom offentlig och privat sektor ökar efterfrågan på datalagring

Marknaden för datacenterlagring i Mellanöstern drivs av digitaliseringsinsatser från både regeringar och privata aktörer. Nationella program i Förenade Arabemiraten, Saudiarabien och Qatar syftar till att bygga digitala ekonomier, vilket ökar behovet av robusta datalagringssystem. Aktörer inom bank, telekom och offentlig förvaltning övergår från äldre system till moderna, programvarudefinierade lagringslösningar. Denna strukturella förändring stöder realtidsanalys, medborgartjänster och säker datalagring. Det utökar också användningen av privata och hybrida moln, vilket skapar efterfrågan på skalbara lagringsplattformar. AI-drivna styrnings- och automatiseringsverktyg behöver pålitlig backend-infrastruktur för att fungera smidigt. Företag som investerar i lagringsinfrastruktur drar nytta av förbättrad tjänsteleverans och efterlevnadsberedskap. Marknaden fungerar som en grundläggande lager för alla digitala operationer och transformationsprogram i regionen.

- Till exempel tecknade e& (Etisalat) Förenade Arabemiraten ett avtal på över 1 miljard USD med AWS år 2024 för att leverera kärntjänster inom molnet, inklusive lagring och datorkraft, över Mellanöstern och utbilda 60 000 individer i molnteknologier.

Hyperskalaexpansion och molnanvändning driver infrastrukturuppgraderingar

Storskaliga molnimplementeringar och hyperskalad datacenter driver investeringar i högkapacitetslösningar med låg latens för lagring. Regionala molnzoner lanserade av AWS, Microsoft Azure och Oracle uppmuntrar företag att migrera arbetsbelastningar från lokala installationer. Denna trend driver efterfrågan på NVMe, helt flashbaserade lagringslösningar och mjukvarudefinierad lagring med avancerade funktioner för datadeduplicering och backup. Regeringar har krävt lokal hosting för kritiska data, vilket driver hyperskalare att bygga kapacitet i regionen. Företag inom telekom och banksektorn söker högre genomströmning och feltolerans. Detta har uppmuntrat leverantörer att erbjuda modulära, energieffektiva och efterlevnadsberedda lagringssystem. Marknaden för datacenterlagring i Mellanöstern stödjer dessa infrastrukturförändringar och erbjuder den skalbarhet som krävs för att hantera multi-moln och containeriserade arbetsbelastningar.

AI och avancerade arbetsbelastningar kräver lagringsinnovation och prestandaförbättringar

AI, maskininlärning och big data-analys kräver snabbare läs-/skrivcykler och högbandbreddsanslutningar. Företag som implementerar AI för övervakning, finansiell modellering eller automatisering föredrar NVMe-baserad helt flashlagring för operationer med låg latens. Ökningen av realtidsanalys av IoT i industriella och olje- och gasapplikationer ökar ytterligare efterfrågan på högpresterande lagring. Marknaden föredrar plattformar som kan hantera strukturerad och ostrukturerad data över hybrida miljöer. Startups och forskningsenheter förlitar sig också på dessa lagringssystem för att träna modeller och hantera simuleringar. Investerare ser värde i prestandaoptimerad infrastruktur på grund av den exponentiella ökningen av företagsdatavolymer. Marknaden för datacenterlagring i Mellanöstern spelar en strategisk roll i att möjliggöra dessa arbetsbelastningar med minimal fördröjning och hög motståndskraft.

- Till exempel har Saudi Aramco utökat sin datalagring och AI-bearbetningsinfrastruktur för att stödja seismisk och operativ dataanalys, och utnyttjar högpresterande datorresurser för att påskynda datadrivna insikter över sina prospekterings- och produktionsoperationer.

Datasuveränitet, regulatorisk efterlevnad och cybersäkerhet driver investeringar i säker lagring

Lagar om dataresidens i Mellanöstern kräver att kritiska sektorer lagrar och bearbetar data lokalt. Saudiarabien och Förenade Arabemiraten upprätthåller efterlevnad för finansiella institutioner, telekomoperatörer och offentliga molnleverantörer. Säker lagringsinfrastruktur med kryptering, åtkomstkontroll och zero-trust-arkitekturer blir en tillgång för efterlevnad. Cybersäkerhetsmandat har ökat intresset för backup-lagring och katastrofåterställning-som-en-tjänst. Företag värderar lagringsplattformar med automatiserad hotdetektering och anomaliövervakning. Regeringsinitiativ som smarta städer, digitalisering av hälsa och e-förvaltning ökar behovet av säkra lagringszoner. Marknaden för datacenterlagring i Mellanöstern stödjer denna efterfrågan genom skiktade och efterlevnadsberedda infrastrukturmodeller som skyddar känslig data.

Marknadstrender

Användning av vätskekylda och värmeeffektiva lagringssystem för hållbarhetsmål

Energieffektiv lagringsinfrastruktur får genomslag när datacenteroperatörer i Mellanöstern står inför hållbarhetsregleringar. Vätskekylda rack och lågströms flashlagringssystem minskar energianvändningen och förbättrar termisk effektivitet. Operatörer använder AI för att övervaka arbetsbelastningar och flytta inaktiv data till kallagring. Länder som Förenade Arabemiraten och Saudiarabien erbjuder gröna byggincitament som uppmuntrar till användning av hållbara system. Hyperskaliga anläggningar integrerar förnybar energi tillsammans med högdensitetslagring för att begränsa koldioxidavtrycket. Vätskekylning bidrar också till att förbättra tillförlitligheten i hårda klimatzoner. Marknaden för datacenterlagring i Mellanöstern ser denna trend accelerera, särskilt bland anläggningar som siktar på LEED-certifieringar och nettonollmål.

Konvergens av lagring med kantdatorarkitekturer i avlägsna och industriella zoner

Industrier inom olja, gas och gruvdrift implementerar kantlagringssystem för att hantera data genererad från avlägsna IoT-enheter. Dessa lösningar stödjer lokaliserad databehandling och lagring utan behov av konstant internetanslutning. Kantlagring används för realtidsbearbetning av sensordata, videoströmmar och utrustningstelemetri. Operatörer antar robusta lagringsarrayer optimerade för hårda miljöer. Denna arkitektur möjliggör datatriagering och synkronisering med centrala datacenter senare. Det stödjer också prediktivt underhåll och autonoma operationer. Marknaden för datacenterlagring i Mellanöstern stödjer kantinstallationer för industriell motståndskraft och decentraliserade dataoperationer över icke-urbana regioner.

Ökning av lagring-som-tjänst (STaaS) och prenumerationsbaserade upphandlingsmodeller

Företag föredrar flexibla, konsumtionsbaserade lagringsmodeller för att hantera driftskostnader och undvika initiala kapitalinvesteringar. STaaS-modeller möjliggör skalning upp eller ner baserat på arbetsbelastningskrav. Hanterade tjänsteleverantörer erbjuder helhetslösningar för lagring, från provisionering till efterlevnadsövervakning. Dessa tjänster kommer med SLA:er för drifttid, latens och dataintegritet. Det hjälper mindre företag att anta företagsklassad infrastruktur utan att äga infrastrukturen. Finans- och hälsosektorerna leder i STaaS-adoption för att möta varierande databehov. Marknaden för datacenterlagring i Mellanöstern skiftar mot OPEX-ledda modeller, vilket möjliggör bättre resursutnyttjande och förutsägbar IT-utgift.

Integration av blockchain och oföränderlig lagring för juridisk och finansiell arkivering

Företag antar alltmer blockchain-baserade lagringsmekanismer för att upprätthålla oföränderliga register. Det hjälper till att uppfylla juridiska, regulatoriska och revisionskrav. Finansiella institutioner och offentliga register implementerar lagringssystem med manipuleringssäkra loggar och tidsstämpling. Dessa lösningar erbjuder transparenta ändringshistoriker, vilket förbättrar ansvarsskyldigheten. Några användningsområden inkluderar transaktionsböcker, markregister och patientarkiv. Integration med blockchain säkerställer att dataursprung kan verifieras, vilket minskar risken för bedrägeri. Marknaden för datacenterlagring i Mellanöstern ser denna trend inom sektorer som hanterar känslig dokumentation med långa bevaringscykler.

Marknadsutmaningar

Höga kostnader för avancerade lagringssystem och operativ komplexitet för resursbegränsade aktörer

Att implementera modern lagringsinfrastruktur innebär betydande kapitalinvesteringar, särskilt i flashbaserade och NVMe-plattformar. Många företag har svårt att uppnå prestandamål inom budgetgränserna. Medelstora organisationer och offentliga sektorer har svårt att anta hög tillgänglighet och flerfaldigt redundanta system. Integrering av lagringssystem med äldre applikationer ökar komplexiteten. Brist på regional tillverkning leder till beroende av import, vilket ökar ledtiderna. Det sätter press på leveranskedjor och begränsar snabba implementeringar. Mellanösterns datacenterlagringsmarknad måste övervinna dessa kostnads- och kompatibilitetshinder för att möjliggöra bredare adoption över olika vertikaler.

Begränsad tillgång till kvalificerad arbetskraft och lagringsspecialister hindrar adoption av moderna arkitekturer

Brist på talanger inom datacenterdrift sträcker sig till lagringskonfiguration, optimering och säkerhet. Medan hyperskaliga aktörer upprätthåller interna team, förlitar sig mindre företag på begränsade externa resurser. Komplexiteten i att hantera hybrid- och multicloud-lagring ökar utmaningen. Lagringscybersäkerhet, efterlevnadskartläggning och säkerhetskopieringsverifiering kräver specialiserade färdigheter. Brist på standardisering över distributionsmodeller orsakar inkonsekvenser i tjänsteleveransen. Språkbarriärer och certifieringsluckor minskar också effektiviteten i regional utbildning. Det begränsar Mellanösterns datacenterlagringsmarknad från att skala högpresterande implementeringar bortom tier-1-städer.

Marknadsmöjligheter

Regeringsmandat och smarta nationprogram driver efterfrågan på suverän lagring

Nationella digitala agendor i Saudiarabien, Förenade Arabemiraten och Qatar syftar till att lagra känslig data inom gränserna. Lokala molnzoner och nationella databanker söker högkapacitets-, säkerhets- och efterlevnadsklara lagringsplattformar. Dessa mandat skapar möjligheter för leverantörer som erbjuder revisionskompatibel infrastruktur. Mellanösterns datacenterlagringsmarknad kommer att gynnas av projekt som kräver regional databoende och flernivååtkomstkontroller.

Hälso- och sjukvård, fintech och övervakningsanvändningsfall möjliggör vertikalspecifika tillväxtvägar

Varje vertikal har unika arbetsbelastningar, vilket driver efterfrågan på anpassade lagringsplattformar. Hälso- och sjukvården genererar stora bilddatamängder, fintech kräver krypterad realtidsåtkomst, och övervakning behöver skalbar arkivlagring. Leverantörer som erbjuder skräddarsydda lösningar ser högre adoption. Mellanösterns datacenterlagringsmarknad kan utnyttja denna segmentering för att leverera vertikalcentrerade erbjudanden med specialiserade prestanda-, tillgänglighets- och lagringsfunktioner.

Marknadssegmentering

Efter lagringstyp

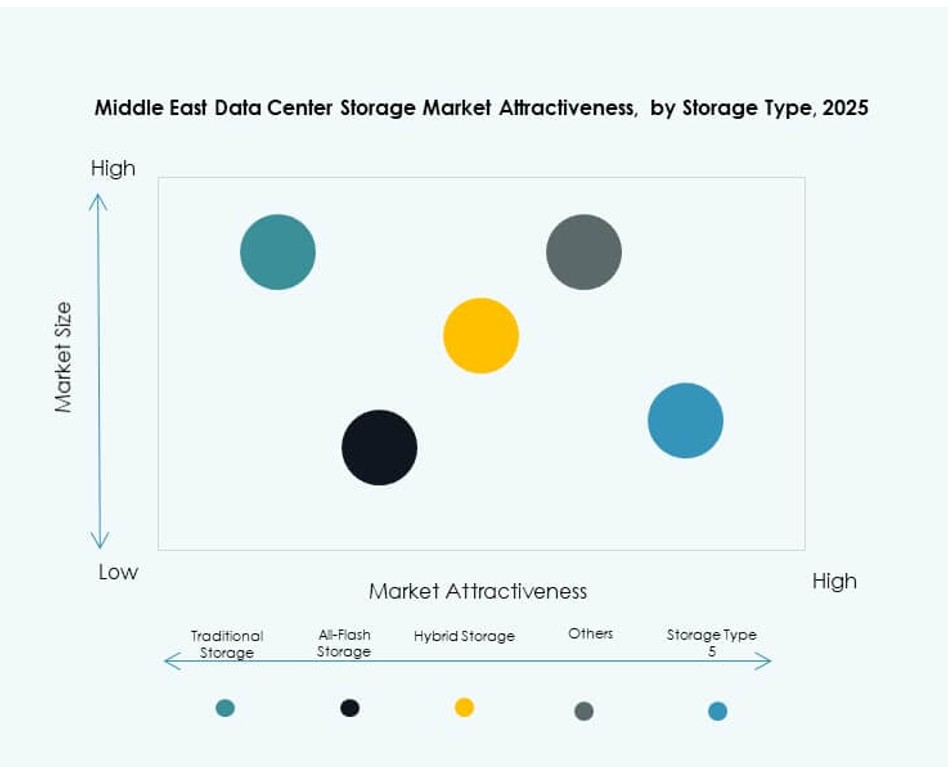

Traditionell lagring fortsätter att ha en betydande del av Mellanösterns datacenterlagringsmarknad på grund av dess mognad och prisvärdhet. Dock vinner all-flash-lagring snabbt mark, särskilt inom BFSI- och telekomsegmenten, tack vare dess prestandafördelar. Hybridlagring förblir populär bland företag som söker en balans mellan kostnad och prestanda. Skiftet mot virtualisering och AI-arbetsbelastningar driver efterfrågan på snabbare, skalbara lagringsplattformar över sektorer.

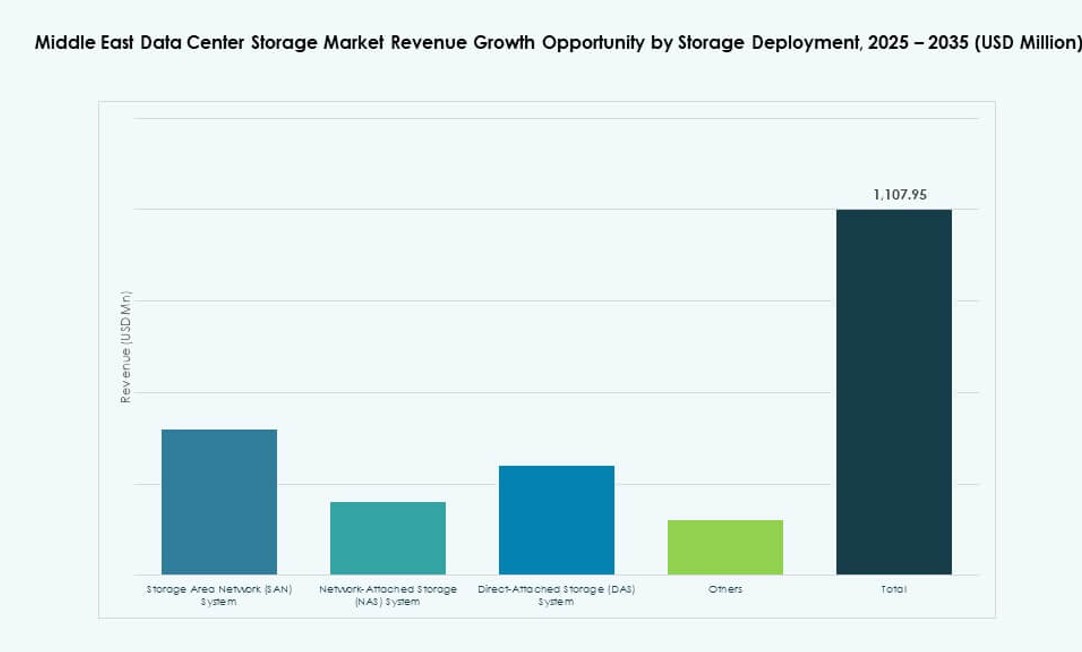

Efter lagringsdistribution

Storage Area Network (SAN)-system dominerar marknaden med sina hög-hastighets, blocknivå-åtkomstmöjligheter. SAN föredras i verksamhetskritiska miljöer som bank, telekom och molnvärd. Network-attached Storage (NAS)-system växer bland små och medelstora företag och innehållsplattformar för fillagring. Direct-attached Storage (DAS)-system tjänar nischapplikationer som edge och lokala serverinstallationer. Mellanösterns datacenterlagringsmarknad ser SAN och NAS-integration i hybrida miljöer.

Efter Komponent

Hårdvara står för en stor del av marknaden på grund av fortsatta investeringar i fysisk lagringsinfrastruktur, inklusive flash-enheter, höljen och rack-system. Programvara vinner mark på grund av ökningen av virtualiserade, mjukvarudefinierade och AI-drivna lagringslösningar. Funktioner som backup-orkestrering, data-livscykel-automation och replikering är alltmer mjukvaruledda. Mellanösterns datacenterlagringsmarknad ser tillväxt i integrerade plattformar som kombinerar hårdvarans motståndskraft med mjukvarans flexibilitet.

Efter Medium

Solid-State Drives (SSD) dominerar högprestandasegmentet tack vare snabbare dataåtkomst, lägre latens och bättre energieffektivitet. Hårddiskar (HDD) fortsätter att hålla marknadsandelar för arkivering och backup-ändamål där kapacitet är viktigare än hastighet. Bandlagring används fortfarande för djup arkivering och efterlevnadsrelaterade arbetsbelastningar i specifika regerings- och forskningssektorer. Mellanösterns datacenterlagringsmarknad rör sig mot SSD-användning i alla aktiva arbetsbelastningar.

Efter Implementeringsmodell

Molnbaserade implementeringsmodeller vinner preferens bland medelstora företag och digitala startups för deras smidighet, skalbarhet och kostnadseffektivitet. Lokala modeller förblir starka i högt reglerade sektorer som försvar, finans och regering. Hybrida implementeringar ökar över hela regionen, stödjer datalokaliseringsbehov samtidigt som de utnyttjar molnets flexibilitet. Mellanösterns datacenterlagringsmarknad återspeglar denna mångfald av implementeringsval baserat på efterlevnad, kostnad och operativ kontroll.

Efter Applikation

IT och telekommunikation leder marknaden med storskaliga lagringsbehov över flera operationer. BFSI är det näst största segmentet, drivet av efterlevnadstunga arbetsbelastningar och transaktionsintensiva tjänster. Regeringsapplikationer växer på grund av e-förvaltningsinitiativ och nationella digitaliseringsprogram. Hälso- och sjukvård samt utbildning är framväxande bidragsgivare med efterfrågan på säker och långsiktig lagring. Mellanösterns datacenterlagringsmarknad stöder varierade sektorskrav genom specialbyggda lösningar.

Regionala Insikter

GCC-regionen leder med över 65% andel tack vare molnexpansion och regeringsinitiativ

Gulfstaternas samarbetsråd (GCC), lett av Förenade Arabemiraten och Saudiarabien, dominerar Mellanösterns datacenterlagringsmarknad med över 65% andel. Dess ledarskap kommer från snabb digitalisering, starka investeringar i hyperskalig infrastruktur och nationella strategier som Saudi Vision 2030 och Förenade Arabemiratens Digitala Ekonomistrategi. GCC-länderna har också lockat globala molnleverantörer och telekomoperatörer. Lagringsbehoven växer inom fintech, smarta städer och hälsoplattformar. Det erbjuder en gynnsam miljö med incitament för gröna datacenter och suverän hosting.

- Till exempel meddelade Khazna Data Centers en 30MW hyperskalig anläggning i Abu Dhabi (AUH7) i maj 2024, planerad att tas i drift i mitten av 2026, med en operatörsneutral design med 7 500 kvm vitutrymme över Tier 3-moduler.

Levantregionen står för cirka 20% av marknaden, drivet av efterfrågan från telekom och offentlig sektor

Levantregionen, inklusive länder som Jordanien och Libanon, innehar cirka 20% av den regionala marknaden. Telekomledd modernisering och statliga digitaliseringsprogram är stora efterfrågedrivare. Lokal hosting och efterlevnad blir alltmer relevant på grund av dataskyddsregler. Utbildning och finansiella tjänster bidrar också till tillväxten av lagringsinfrastruktur. Även om infrastrukturen är mindre jämfört med GCC, pågår insatser för att förbättra den regionala kapaciteten. Mellanösterns datacenterlagringsmarknad ser Levanten som en utvecklande men stabil bidragsgivare.

Framväxande marknader i Nordafrika representerar 15% andel med stark tillväxtpotential

Nordafrikanska länder som Egypten och Marocko står för nästan 15% av Mellanösterns datacenterlagringsmarknad. Tillväxten inom Egyptens IKT-sektor och Marockos satsning på digital inkludering driver efterfrågan på datacenter och moderna lagringssystem. Investeringszoner och fria ekonomiska områden skapar gynnsamma förhållanden. Regerings- och privata sektorsinitiativ lägger grunden för gränsöverskridande digitala tjänster. Även om kapaciteten fortfarande byggs upp, har regionen stark framtida potential för investerare som riktar sig mot gränsmarknader.

- Till exempel möjliggör Dell EMC:s PowerScale-lagringsplattform, byggd på en skalbar klusterarkitektur, att företag kan förena stora ostrukturerade data till en enda delad resurs och stödja molnmigrering, analys och moderna arbetsbelastningar med flexibla prestandaegenskaper validerade av globala implementeringar.

Konkurrensinsikter:

- Khazna Data Centers

- STC Solutions

- Gulf Data Hub

- Huawei Technologies Co., Ltd.

- Dell Technologies

- Hewlett Packard Företagsversion Development LP (HPE)

- Lenovo Group

- IBM Corporation

- Seagate Technology

- Veeam Software

Mellanösterns datacenterlagringsmarknad har en stark blandning av globala OEM-tillverkare, regionala operatörer och vertikalt integrerade molnaktörer. Globala ledare som Dell, HPE och Huawei levererar högdensitets- och mjukvarudefinierad lagring för hyperskaliga och företagsmiljöer. Regionala aktörer som Khazna Data Centers och STC Solutions fokuserar på suverän hosting och hybrida implementeringar över BFSI och offentliga sektorer. Partnerskap mellan telekomoperatörer och globala teknikleverantörer är vanliga för att uppfylla efterlevnads- och latenskrav. Marknaden gynnar företag som erbjuder skalbara, krypterade och arbetsbelastningsmedvetna lagringssystem. Den förblir mycket konkurrenskraftig då leverantörer försöker fånga efterfrågan över smarta städer, finansiella tjänster och AI-arbetsbelastningar.

Senaste utvecklingarna:

- I december 2025 förvärvade Khazna Data Centers 225 000 kvm mark i Dammam, Saudiarabien, för en 200 MW AI-redo datacenterkampus, vilket utökar den regionala lagringskapaciteten mitt i MENA-marknadens tillväxt som förväntas fördubblas till 2030.

- I november 2025 meddelade Microsoft ett partnerskap för att utöka datacenterkapaciteten i Förenade Arabemiraten. I denna utveckling fördjupade företaget sitt engagemang i Mellanöstern genom ett samarbete som syftar till att förbättra lagrings- och datainfrastrukturen för att möta den ökande regionala efterfrågan.

- I oktober 2025 lanserade Alibaba Cloud sitt andra datacenter i Dubai. Denna expansion stöder bredare molntjänster och AI-användning i Mellanöstern, inklusive partnerskap med lokala enheter som W Bank för att påskynda tillväxten av digital infrastruktur.

- I augusti 2024 samarbetade Hewlett Packard Företagsversion (HPE) med Khazna Data Centers för att lansera Förenade Arabemiratens första hanterade datacenterhostingtjänst med direkt vätskekylning för AI-arbetsbelastningar, vilket optimerar lagrings- och beräkningseffektiviteten för att stödja nationella AI-strategier.