الملخص التنفيذي:

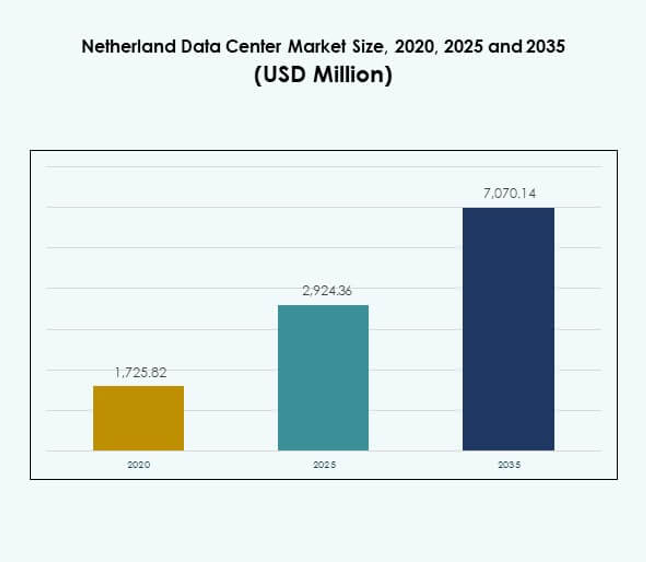

تم تقييم حجم سوق مراكز البيانات في هولندا بمبلغ 1,725.82 مليون دولار أمريكي في عام 2020 ليصل إلى 2,924.36 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 7,070.14 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 9.19% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في هولندا 2025 |

2,924.36 مليون دولار أمريكي |

| سوق مراكز البيانات في هولندا، معدل النمو السنوي المركب |

9.19% |

| حجم سوق مراكز البيانات في هولندا 2035 |

7,070.14 مليون دولار أمريكي |

يتم تحفيز سوق مراكز البيانات في هولندا من خلال التبني السريع للحوسبة السحابية والذكاء الاصطناعي وإنترنت الأشياء والمنصات الرقمية، مما يدفع الشركات إلى طلب بنية تحتية عالية الأداء وقابلة للتوسع. يعزز الابتكار في التصميم الموفر للطاقة والأتمتة والاتصال المتقدم من القدرة التنافسية. ويعمل كمركز استراتيجي للشركات العالمية، حيث يوفر زمن انتقال منخفض وفوائد الامتثال وبنية تحتية رقمية آمنة. يجد المستثمرون قيمة طويلة الأجل في قدرة السوق على مواءمة تبني التكنولوجيا مع الممارسات المستدامة.

يظهر سوق مراكز البيانات في هولندا هيمنة إقليمية قوية في غرب هولندا، مدعومًا بالاتصال العالمي لأمستردام والنظام البيئي الرقمي القوي. تظهر المناطق الشمالية كمراكز تنافسية بسبب توفر الطاقة المتجددة وانخفاض تكاليف التشغيل. تكتسب المناطق الجنوبية والشرقية قوة جذب من خلال تقديم مرافق التواجد المشترك والمرافق المعيارية بتكلفة فعالة. يضمن التنوع الجغرافي المرونة، مما يجعل هولندا سوق مراكز بيانات متوازن واستراتيجي حيوي.

محركات السوق

الطلب المتزايد على الحوسبة السحابية وأعباء العمل المتقدمة

يتوسع سوق مراكز البيانات في هولندا بسبب الطلب المتزايد على الحوسبة السحابية وأعباء العمل عالية الأداء. تتبنى الشركات استراتيجيات السحابة أولاً، مما يؤدي إلى زيادة الاعتماد على مرافق التواجد المشترك والمرافق الضخمة. تتطلب الشركات مراكز بيانات لدعم البيانات الضخمة وإنترنت الأشياء والعمليات المدفوعة بالذكاء الاصطناعي. تشجع الحكومة الرقمنة، مما يعزز نمو البنية التحتية. تحتاج الشركات إلى بنية تحتية قابلة للتوسع لتحقيق ميزة تنافسية. يرى المستثمرون فرصًا طويلة الأجل مدعومة بطلب مستقر. يستمر تبني التكنولوجيا في إعادة تشكيل عمليات الشركات. يجعل الابتكار في إدارة أعباء العمل البلاد مركزًا رقميًا.

- على سبيل المثال، وقعت شركة Equinix Netherlands خطاب نوايا في أغسطس 2025 للحصول على ما يصل إلى 250 ميجاوات كهرباء من الطاقة النووية من الجيل التالي من خلال شراكة مع ULC-Energy، لدعم أعباء العمل السحابية والذكاء الاصطناعي عالية الكثافة والمستدامة في مراكز البيانات الخاصة بها في أمستردام.

الأهمية المتزايدة لكفاءة الطاقة ومراكز البيانات الخضراء

تدفع كفاءة الطاقة الاستثمار، حيث يقوم المشغلون بتصميم المرافق حول الطاقة المتجددة والتبريد المتقدم. يبرز سوق مراكز البيانات في هولندا الاستدامة بسبب السياسات البيئية الصارمة للاتحاد الأوروبي. يقوم المشغلون بنشر التبريد السائل، والبنية التحتية المعيارية، والأنظمة المدعومة بالذكاء الاصطناعي لإدارة الاستهلاك. هذه الممارسات تقلل التكاليف وتحسن الموثوقية. تعتبر الشركات العالمية هولندا مركزًا مفضلاً بسبب نظامها البيئي الذي يركز على الطاقة. يوفر قابلية التوسع مع بصمات كربونية أقل. يجذب الابتكار الاستراتيجي في مراكز البيانات الخضراء المستثمرين. تستفيد الشركات من مخاطر تشغيلية أقل وتحسن الامتثال.

الابتكار التكنولوجي والاستثمار الاستراتيجي يشكلان القطاع

يحفز الابتكار المستمر في هندسة مراكز البيانات التنافسية ونمو الصناعة. يجذب سوق مراكز البيانات في هولندا الاستثمارات الاستراتيجية من مزودي السحابة العالميين وشركات الاستضافة المحلية. تدمج الشركات المراقبة المدعومة بالذكاء الاصطناعي، والشبكات المعرفة بالبرمجيات، وأدوات التنسيق من الجيل التالي. هذه التطورات تحسن المرونة وقابلية التوسع. تختار الشركات بشكل متزايد هولندا بسبب ميزة الاتصال. يستفيد السوق من بنية تحتية قوية للكابلات البحرية، مما يحسن الوصول العالمي. تؤمن الشركات زمن انتقال أقل للمهام الحرجة. يستهدف المستثمرون المنطقة لتوسيع الاقتصاد الرقمي على المدى الطويل.

الأهمية الاستراتيجية للسوق للشركات والمستثمرين العالميين

تعمل هولندا كبوابة للاتصال الرقمي الأوروبي والعالمي. يوفر سوق مراكز البيانات في هولندا فرصًا استراتيجية للشركات التي توسع الخدمات الرقمية. يجذب بنيته التحتية الشركات متعددة الجنسيات التي تقيم عمليات تعتمد على البيانات. توسع مزودو الاستضافة والحجم الضخم السعة لتلبية الطلب. تحقق الشركات زمن انتقال أفضل وامتثالًا من خلال هذه المنطقة. تدعم الأهمية الاستراتيجية ثقة المستثمرين في القيمة طويلة الأجل. تقوم الشركات بتنويع بصماتها من خلال اختيار هولندا كمركز مركزي. يشكل الابتكار والكفاءة والمرونة جاذبيتها لأصحاب المصلحة في جميع أنحاء العالم.

- على سبيل المثال، أعلنت شركة آيرون ماونتن في مايو 2025 أنها ستضيف 10 ميجاوات إلى حرمها الجامعي AMS-1 في أمستردام، مقتربة من سعة إجمالية تبلغ 60 ميجاوات.

اتجاهات السوق

اعتماد مراكز البيانات الحافة والمودولية عبر القطاعات الرئيسية

يظهر سوق مراكز البيانات في هولندا نموًا قويًا في البنية التحتية الحافة والمودولية. تفضل الشركات الشبكات الموزعة لدعم التطبيقات الممكّنة بتقنية 5G والأجهزة المتصلة بالإنترنت. تقلل هذه المرافق من زمن الانتقال وتحسن تقديم الخدمة. تخدم حلول الحافة صناعات مثل الاتصالات والرعاية الصحية والتصنيع. تعزز الأنظمة المودولية قابلية التوسع وسرعة النشر. تختارها الشركات لتتوافق مع استراتيجيات التحول الرقمي السريع. يحدد المستثمرون الاعتماد المتزايد كفرصة. يدعم هذا النهج التكيف السريع مع نماذج الأعمال المتطورة.

دمج الذكاء الاصطناعي والأتمتة في العمليات

الذكاء الاصطناعي والأتمتة تحولان إدارة العمليات، مما يشكل معايير الكفاءة والأداء. يدمج سوق مراكز البيانات في هولندا الأنظمة الذكية للصيانة التنبؤية والتبريد الأمثل. يمكن للذكاء الاصطناعي المشغلين من اكتشاف الشذوذات في الوقت الحقيقي. تقلل الأتمتة الاعتماد على المراقبة اليدوية، مما يخفض التكاليف والمخاطر. تخلق البنية التحتية المعرفة بالبرمجيات مرونة في توسيع أعباء العمل. تستفيد الشركات من زيادة وقت التشغيل والموثوقية. يتماشى الإدارة المدفوعة بالذكاء الاصطناعي مع أهداف الاستدامة. يرى المستثمرون هذا كأساس قوي للنمو المستقبلي.

توسع المرافق الضخمة لدعم نمو النظام البيئي الرقمي

تخلق الاستثمارات الضخمة معايير جديدة للسعة والاتصال. يشهد سوق مراكز البيانات في هولندا زيادة في المرافق الكبيرة التي تلبي احتياجات مزودي السحابة. تستخدم الشركات مراكز البيانات الضخمة للعمليات الحيوية. يولي المشغلون الأولوية للتكامل مع الكابلات البحرية العالمية، مما يحسن الوصول الدولي. يعزز هذا التطور مكانة هولندا كمركز أوروبي. يقود مزودو خدمات السحابة التبني من خلال نماذج السحابة الهجينة والمتعددة. يدعم نمو السعة توسع الاقتصاد الرقمي. يخلق فرصًا طويلة الأجل للتنافسية الإقليمية.

تركيز متزايد على معايير الأمن السيبراني والامتثال

تزيد أحجام البيانات المتزايدة من أهمية الأطر الأمنية والامتثال القوية. يركز سوق مراكز البيانات في هولندا على تدابير الأمن السيبراني المتقدمة لحماية الأصول الحيوية. يجب على الشركات الامتثال للائحة العامة لحماية البيانات (GDPR) وغيرها من قواعد حماية البيانات في الاتحاد الأوروبي. يقوم المزودون بنشر التشفير، واكتشاف التهديدات المستندة إلى الذكاء الاصطناعي، وأدوات إدارة الهوية. يظل الأمن مركزيًا لجذب العملاء المتعددين الجنسيات. يحسن الامتثال ثقة العملاء وثقة المستثمرين. تستفيد الشركات من النظم البيئية الآمنة لحماية العمليات الرقمية. يعزز النمو في معايير الأمن السيبراني الجاذبية العامة للسوق.

تحديات السوق

الاستهلاك العالي للطاقة والضغوط المتزايدة للاستدامة

يواجه سوق مراكز البيانات في هولندا تحديات الاستدامة بسبب الاستهلاك العالي للطاقة. يجب على المشغلين التكيف مع اللوائح الأوروبية الأكثر صرامة بشأن الانبعاثات. تتطلب المرافق تكاملًا متجددًا وأنظمة تبريد متقدمة لتقليل التكاليف. يظل التوازن بين الطلب والامتثال البيئي صعبًا. تضيف أسعار الطاقة ضغوطًا على هوامش التشغيل. يسعى المستثمرون إلى تصميمات مستدامة لتقليل المخاطر. تطالب الشركات بحلول صديقة للبيئة لتتماشى مع أهداف الحوكمة البيئية والاجتماعية والمؤسسية. معالجة تحديات الطاقة أمر حاسم للتنافسية طويلة الأجل.

قيود توسع البنية التحتية وارتفاع تكاليف العقارات

يكافح المشغلون للتوسع بسبب محدودية الأراضي الحضرية وارتفاع تكاليف العقارات. يجب على سوق مراكز البيانات في هولندا موازنة الطلب مع قيود المساحة في المناطق ذات الطلب العالي. يشكل ندرة الأراضي حول أمستردام تحديًا للتوسع الضخم. تؤدي الاختناقات التنظيمية إلى تأخير جداول البناء. يقيم المستثمرون المخاطر بعناية قبل الالتزام برأس المال. قد تواجه الشركات تكاليف أعلى بسبب العرض المحدود. يصبح التوسع في المناطق الناشئة محورًا رئيسيًا. ستحدد معالجة تحديات البنية التحتية فرص النمو المستقبلية.

فرص السوق

توسع حلول السحابة الهجينة والمتعددة للشركات

يقدم سوق مراكز البيانات في هولندا فرص نمو من خلال اعتماد الهجين والسحابة المتعددة. تحتاج الشركات إلى المرونة في إدارة أعباء العمل عبر المنصات. تستفيد الاستراتيجيات السحابية الأصلية من البنية التحتية الإقليمية القوية. يقدم مقدمو الخدمات خدمات مُدارة، مما يعزز الموثوقية والامتثال. تحقق الشركات المرونة من خلال التنويع. يستهدف المستثمرون الحلول الهجينة بسبب الطلب المتزايد من الشركات. تعزز هذه الفرصة القدرة التنافسية على المدى الطويل. يدعم إمكانات النمو القوية استراتيجيات الشركات الرقمية أولاً.

الطلب المتزايد من الصناعات الناشئة والمستثمرين العالميين

تعتمد الصناعات الجديدة البنية التحتية المتقدمة لدعم التحول الرقمي. يدعم سوق مراكز البيانات في هولندا الرعاية الصحية والتجزئة والإعلام من خلال خدمات البيانات عالية الأداء. يحدد المستثمرون الفرص في توسيع الأنظمة المشتركة والنظم المعيارية. تسعى الصناعات الناشئة إلى منصات آمنة وقابلة للتوسع. يتماشى الطلب مع الابتكار المدفوع بالبيانات المتزايد. يستفيد مقدمو الخدمات من توسيع الشراكات الإقليمية والعالمية. تشجع فرص النمو على الاستثمار المستمر. يدعم هذا التوسع تطوير النظام البيئي الأوسع.

تقسيم السوق

حسب المكونات

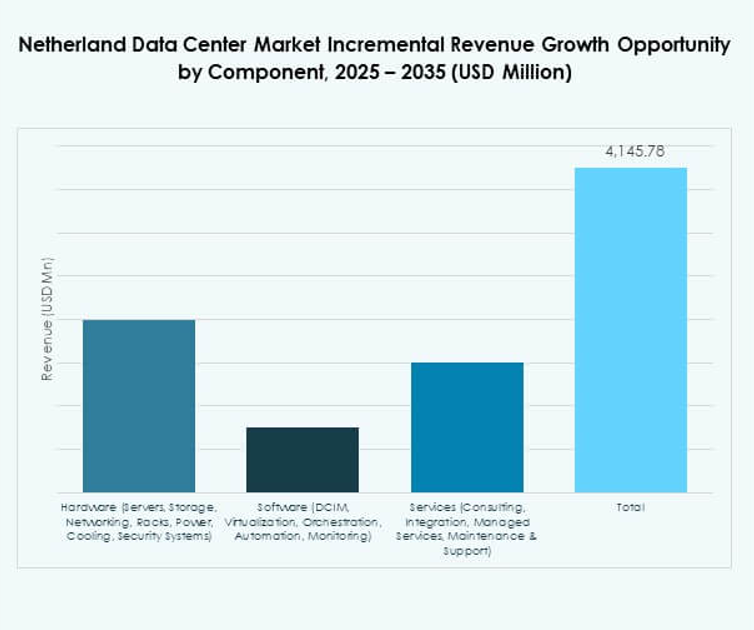

تهيمن الأجهزة على سوق مراكز البيانات في هولندا بأكبر حصة بسبب الخوادم وأنظمة التخزين والطاقة التي تشكل عموده الفقري. تعتمد الشركات على الأجهزة الفعالة لدعم أعباء العمل السحابية والمدفوعة بالذكاء الاصطناعي. تؤمن تقنيات الشبكات والتبريد طلبًا أعلى مع تحسين المشغلين للمرونة. تكتسب قطاعات البرمجيات مثل إدارة البنية التحتية لمراكز البيانات والتنظيم زخمًا مع زيادة احتياجات الأتمتة. تنمو الخدمات بشكل ثابت مع العروض الاستشارية والمدارة. تظل الأجهزة مركزية للتوسع والأداء. تضع الشركات الأولوية للكفاءة في العمليات الحرجة. تواصل الأجهزة جذب أعلى استثمار.

حسب نوع مركز البيانات

تهيمن مراكز البيانات الضخمة على سوق مراكز البيانات في هولندا بسبب الاعتماد القوي من قبل مقدمي الخدمات السحابية العالمية. تُمكّن هذه المرافق الشركات من إدارة أعباء العمل الكبيرة بكفاءة. تظل خدمات الاستضافة المشتركة خيارًا رئيسيًا للشركات المتوسطة الحجم التي تسعى إلى توفير التكاليف. تتوسع مراكز البيانات الطرفية والمودولية مع الطلب على دعم 5G وإنترنت الأشياء. تسجل مرافق IDC السحابية أيضًا زخمًا قويًا. تواجه مراكز البيانات المؤسسية نموًا أبطأ مقارنة بالنماذج الضخمة. تدعم مراكز البيانات الضخمة العمليات الرقمية العالمية. تقود المراكز الضخمة بسبب التوسع الذي لا مثيل له.

حسب نموذج النشر

يقود النشر السحابي سوق مراكز البيانات في هولندا بسبب تفضيل الشركات المتزايد للمرونة. تظل الحلول المحلية ذات صلة بالصناعات المنظمة مثل الحكومة والدفاع. تتوسع النماذج الهجينة مع دمج الشركات للتوسع السحابي مع الأمان المحلي. تطالب الشركات بالمرونة وتكاليف أقل من خلال النماذج السحابية. يدعم اعتماد السحابة استراتيجيات التكامل السحابي المتعدد. تضمن النماذج الهجينة الامتثال للوائح المحلية. يوسع مقدمو الخدمات خدماتهم عبر الصناعات لتلبية الطلب. يحقق النشر السحابي أعلى معدل نمو.

حسب حجم المؤسسة

تهيمن الشركات الكبيرة على سوق مراكز البيانات في هولندا بسبب اعتمادها على النماذج الضخمة والهجينة. تتطلب هذه الشركات أنظمة ذات سعة عالية لدعم الذكاء الاصطناعي، وإنترنت الأشياء، والأعباء المتقدمة. تعتمد الشركات الصغيرة والمتوسطة حلول الاستضافة المشتركة والحلول السحابية لتقليل التكاليف. التطبيقات الأصلية السحابية تدفع النمو بين الشركات الصغيرة. تستثمر الشركات الكبيرة في تصميمات آمنة وقابلة للتوسع. تستفيد الشركات الصغيرة والمتوسطة من التسعير المرن والخدمات المدارة. يتماشى نمو السوق مع كلا نوعي المؤسسات. تحتفظ الشركات الكبيرة بأكبر حصة في السوق.

حسب التطبيق / حالة الاستخدام

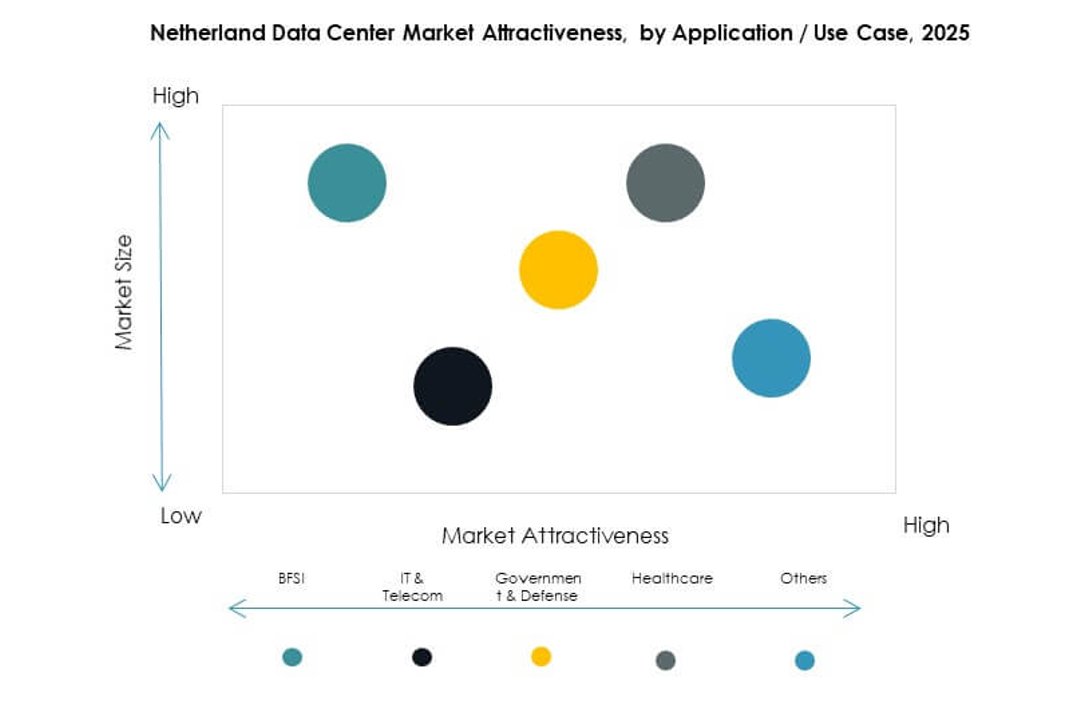

تقود تكنولوجيا المعلومات والاتصالات سوق مراكز البيانات في هولندا، حيث تمتلك الحصة الأكبر بسبب التبني الرقمي. يتبعها القطاع المالي والمصرفي، مدفوعًا بالحاجة إلى الحوسبة الآمنة وعالية الأداء. تسرع قطاعات الرعاية الصحية والتجزئة في التبني بسبب الخدمات المعتمدة على البيانات. تعتمد وسائل الإعلام والترفيه على الحلول السحابية للبث. تركز الحكومة والدفاع على الأمن والامتثال. تتبنى قطاعات التصنيع والطاقة الحلول الطرفية. تشكل قطاعات التعليم والمرافق قطاعات أصغر ولكنها متزايدة. تحافظ تكنولوجيا المعلومات والاتصالات على الهيمنة في نطاق التبني.

حسب صناعة المستخدم النهائي

تهيمن مقدمو الخدمات السحابية على سوق مراكز البيانات في هولندا، حيث يمتلكون الحصة الأكبر. تشكل الشركات القطاع الثاني الأكبر مع الاعتماد المستمر على المرافق الآمنة. تجذب مقدمو الاستضافة المشتركة الشركات الصغيرة والمتوسطة بالبنية التحتية الاقتصادية. تطالب الوكالات الحكومية بأنظمة آمنة ومتوافقة ومرنة. يخلق المستخدمون الآخرون بما في ذلك التعليم والمرافق طلبًا متخصصًا. يستثمر مقدمو الخدمات السحابية في مرافق ضخمة لقيادة السوق. تستفيد الشركات من الخدمات المتنوعة. يحتفظ مقدمو الخدمات السحابية بالقيادة من خلال التوسع المستمر في السعة.

رؤى إقليمية

غرب هولندا يتصدر ببنية تحتية رقمية قوية

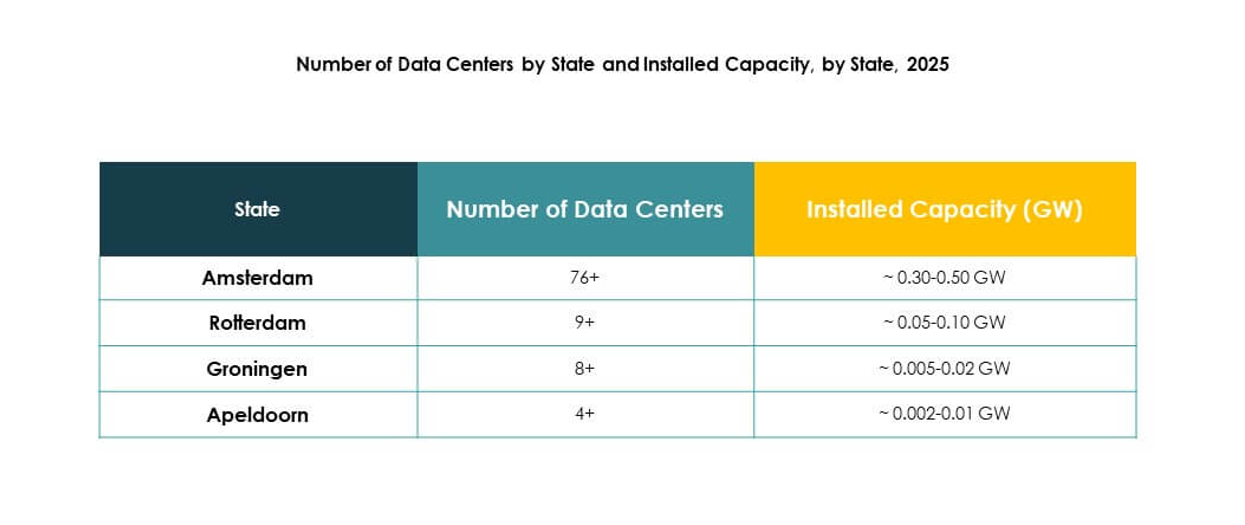

يتصدر غرب هولندا سوق مراكز البيانات في هولندا بحصة 55% بفضل AMS-IX في أمستردام والاتصال العالمي. يخدم هذا الإقليم كبوابة رقمية لأوروبا. تجذب البنية التحتية القوية الاستثمارات الضخمة ومقدمي الخدمات السحابية. تفضل الشركات غرب هولندا من أجل التوسع والكفاءة. تحد القيود العقارية من التوسع في السعة. يبتكر مقدمو الخدمات بتصميمات معيارية وعمودية. الأهمية الاستراتيجية تحافظ على قيادته.

شمال هولندا يظهر كمقاطعة تنافسية

يؤمن شمال هولندا حصة 25% من سوق مراكز البيانات في هولندا. يستفيد من الموارد المتجددة والمناخات الباردة. يوسع المشغلون السعة لتقليل تكاليف الطاقة وتحقيق الاستدامة. تستثمر الشركات في هذه المقاطعة لإدارة الأعباء خارج المراكز المزدحمة. يتطور كمركز ثانوي للاستضافة المشتركة والمرافق الطرفية. تشجع السياسات الإقليمية الاستثمار الجديد. ميزة الاستدامة تعزز تنافسيته.

- على سبيل المثال، في مارس 2020، حصلت منشأة QTS Data Centers في جرونينجن على 100% من الطاقة المتجددة من خلال اتفاقية ضمانات المنشأ الأوروبية، حيث تغطي أكثر من 20 جيجاوات ساعة سنويًا لتشغيل موقعها بقدرة 10 ميجاوات بالكامل. يدعم هذا المبادرة التزام QTS بتوفير كل الكهرباء لمراكز بياناتها العالمية من مصادر متجددة.

جنوب وشرق هولندا يساهمان في نمو متوازن

تشكل جنوب وشرق هولندا معًا حصة 20% من سوق مراكز البيانات في هولندا. تجذب هذه المناطق الشركات الصغيرة والمتوسطة والمؤسسات التي تبحث عن بدائل منخفضة التكلفة. تتوسع مراكز البيانات المشتركة والمراكز المعيارية في هذه المناطق. يقلل التنويع الجغرافي من مخاطر التركيز. تتبنى المؤسسات في قطاعي التجزئة والرعاية الصحية المرافق في هذه المناطق. يدعم الحكومة توسيع البنية التحتية. يضمن النمو المتوازن أن تحافظ هذه المناطق على مساهمة ثابتة.

- على سبيل المثال، قامت شركة Interconnect بتوسيع مرافق مركز البيانات في دين بوش إلى 10,000 متر مربع، مقدمة مساحة مركز بيانات بعلامة بيضاء لشركاء السحابة. منذ عام 2021، تم إعادة استخدام الحرارة المتبقية من المركز من خلال شراكات محلية، مما يوفر للمباني القريبة ويحسن كفاءة الطاقة الإقليمية.

رؤى تنافسية:

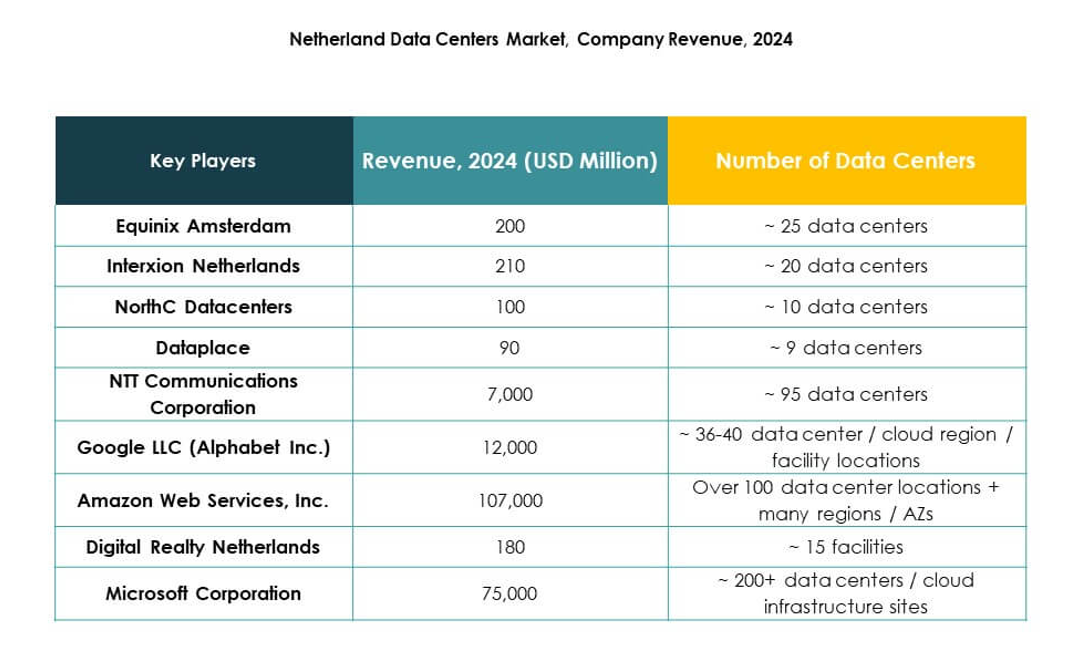

- Equinix أمستردام

- Interxion هولندا

- NorthC Datacenters

- Dataplace

- شركة NTT للاتصالات

- Digital Realty هولندا

- شركة Microsoft

- خدمات أمازون ويب (AWS)

- شركة Google LLC (شركة Alphabet Inc.)

يتميز سوق مراكز البيانات في هولندا بمنافسة شديدة بين مزودي السحابة العالميين ومشغلي المواقع المشتركة المحليين. يتم تعريفه باستثمارات قوية في المرافق الضخمة، والبنية التحتية المستدامة، والاتصال المتقدم. تهيمن Equinix وInterxion على خدمات المواقع المشتركة، بينما تعزز NorthC وDataplace التغطية الإقليمية. توسع الشركات العالمية مثل Microsoft وAWS وGoogle القدرة الضخمة لدعم تبني السحابة. تقود Digital Realty وNTT Communications الابتكار في التصميم والكفاءة. يركز المشغلون المحليون على الحلول المعيارية والحافة للبقاء في المنافسة. تشكل الشراكات الاستراتيجية والاندماجات وتوسعات المرافق المشهد المتطور. يخلق التوازن بين النطاق العالمي والخبرة المحلية نظامًا بيئيًا ديناميكيًا يستمر في جذب استثمارات جديدة.

التطورات الأخيرة:

التطورات الأخيرة:

- في سبتمبر 2025، استحوذت شركة مايكروسوفت على 50 هكتارًا من الأراضي في ميدينمير، هولندا، لتوسيع حرم مركز البيانات الخاص بها، استجابة للطلب المتزايد على موارد الحوسبة المدفوعة بالذكاء الاصطناعي وتخزين البيانات السيادية الآمنة لأكثر من 300,000 عميل. يتميز التوسع بمبادرات مستدامة مثل تبريد مياه الأمطار ومقترحات الألواح الشمسية، بالإضافة إلى التعاون مع السلطات المحلية لإنشاء منظر طبيعي متاح للجمهور حول المركز.

- في سبتمبر 2025، أكملت شركة NorthC، الرائدة الإقليمية في مراكز البيانات في شمال غرب أوروبا، الاستحواذ على ستة مراكز بيانات من خدمات Colt Technology، بما في ذلك توسع كبير في منطقة العاصمة أمستردام في هولندا. يعزز هذا الاستحواذ الاستراتيجي منصة NorthC بإضافة أكثر من 25 ميجاوات من السعة ويعزز التغطية الوطنية وكذلك الاتصال الإقليمي للمنظمات ذات المتطلبات عبر الحدود والحضرية.

- في أغسطس 2025، أعلنت Equinix Amsterdam عن تعاون استراتيجي مع ULC-Energy لتأمين ما يصل إلى 250 ميجاوات من الطاقة النووية من الجيل التالي عبر تكنولوجيا Rolls-Royce SMR، بهدف إنشاء حلول طاقة مستدامة لمراكز البيانات في هولندا. يدعم هذا الشراكة جهود Equinix المستمرة لضمان بنية تحتية رقمية مرنة وتقليل التأثير البيئي في المنطقة.

- في يوليو 2025، أعلنت NTT DATA وEurofiber عن شراكة استراتيجية لتقديم خدمة شبكة خاصة متنقلة مُدارة تعتمد على تقنية 5G، تحمل العلامة التجارية Connected Workspace، مع بدء العمليات في هولندا في سبتمبر 2025. تتيح هذه الشراكة للعملاء التجاريين الوصول إلى شبكات 5G الخاصة المستضافة على مراكز بيانات Eurofiber، مما يوفر اتصالاً لاسلكيًا آمنًا وقابلًا للتوسع وعالي السرعة دون استثمار كبير مقدمًا، مما يدعم النمو الرقمي عبر الشركات الهولندية.