Zusammenfassung:

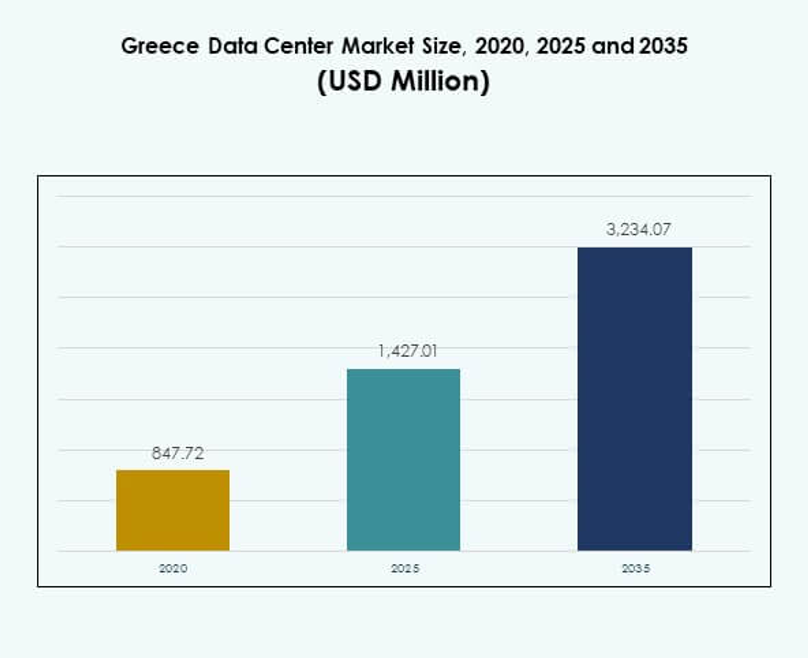

Der Markt für Rechenzentren in Griechenland wurde 2020 mit 847,72 Millionen USD bewertet und soll bis 2025 auf 1.427,01 Millionen USD und bis 2035 auf 3.234,07 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 8,49 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2035 |

| Marktgröße für Rechenzentren in Griechenland 2025 |

USD 1.427,01 Millionen |

| Markt für Rechenzentren in Griechenland, CAGR |

8,49% |

| Marktgröße für Rechenzentren in Griechenland 2035 |

USD 3.234,07 Millionen |

Der Markt wird durch die zunehmende digitale Transformation, starke Cloud-Adoption und steigende Datenlagerungsbedürfnisse in verschiedenen Branchen angetrieben. Unternehmen modernisieren IT-Systeme mit fortschrittlichen Colocation-, Edge- und Hyperscale-Einrichtungen, um KI, IoT und 5G zu unterstützen. Innovationen in Automatisierung und energieeffizienter Infrastruktur stärken die Wettbewerbsfähigkeit. Der Markt für Rechenzentren in Griechenland hat strategische Bedeutung für Investoren, da er die Geschäftskontinuität, Skalierbarkeit und grenzüberschreitende digitale Konnektivität unterstützt.

Westeuropa bleibt führend aufgrund fortschrittlicher Infrastruktur und etablierter Hubs, während Südeuropa, einschließlich Griechenland, stark als regionales Tor für digitale Dienste aufkommt. Griechenland profitiert von seiner geografischen Lage, die Europa, den Nahen Osten und Afrika verbindet. Strategische Investitionen in Unterseekabel, neue Colocation-Standorte und Hyperscale-Projekte positionieren das Land als wachsendes Zentrum für digitale und Cloud-Ökosysteme.

Markttreiber

Steigende Akzeptanz von Cloud-Diensten und digitalen Transformationsinitiativen in Unternehmen

Der Markt für Rechenzentren in Griechenland wächst aufgrund der starken Akzeptanz von Cloud-basierten Lösungen. Unternehmen und KMUs wechseln von veralteten IT-Systemen zu fortschrittlichen Cloud-Plattformen. Dies schafft Nachfrage nach sicherer, skalierbarer und zuverlässiger Rechenzentrumsinfrastruktur. Die Cloud-Migration erhöht die Agilität und betriebliche Effizienz für Unternehmen in allen Sektoren. Unternehmen suchen nach fortschrittlichen Einrichtungen zur Unterstützung von Big Data und Analysen. Strategische Investitionen in die Modernisierung beschleunigen die Nachfrage weiter. Internationale Anbieter gehen auch Partnerschaften mit lokalen Betreibern ein. Investoren sehen diesen Wandel als Zeichen für langfristige Stabilität und Rentabilität.

- Zum Beispiel kündigte Microsoft die Einrichtung seiner Cloud-Region in Griechenland im Rahmen seiner “GR for GRowth”-Initiative zur digitalen Transformation an, mit dem Ziel, bis 2025 100.000 Menschen in digitalen Technologien auszubilden und sichere Azure-, Microsoft 365- und Dynamics 365-Dienste für griechische Unternehmen einzuführen. Dies wird durch offizielle Ankündigungen und Pressemitteilungen von Microsoft bestätigt.

Wachsende Integration von Künstlicher Intelligenz und Internet der Dinge in Unternehmenssysteme

Künstliche Intelligenz und IoT verändern die Betriebsdynamik moderner Unternehmen. Der griechische Rechenzentrumsmarkt profitiert von steigenden Investitionen in Rechenleistung und Lösungen mit geringer Latenz. Organisationen priorisieren Einrichtungen, die maschinelles Lernen, prädiktive Analysen und Echtzeitüberwachung unterstützen. Die Einführung von IoT treibt den Bedarf an höherer Datenspeicherung und -übertragung an. Edge-Rechenzentren werden unerlässlich, um diese verbundenen Ökosysteme zu unterstützen. KI beschleunigt die Automatisierung innerhalb der Abläufe, reduziert Ausfallzeiten und Energiekosten. Sie stärkt die Zuverlässigkeit und verbessert die Gesamtleistung des Systems. Unternehmen erkennen die strategische Bedeutung der Ausrichtung von Rechenzentren auf KI-gesteuerte Fähigkeiten.

Strategische Bedeutung von Colocation-Einrichtungen für Unternehmen und internationale Konnektivität

Colocation-Dienste spielen eine zentrale Rolle bei der Unterstützung von Unternehmen mit sicherer Infrastruktur. Der griechische Rechenzentrumsmarkt hat ein gestiegenes Interesse globaler Anbieter in diesem Segment verzeichnet. Unternehmen bevorzugen Colocation, um Kapitalausgaben zu reduzieren und gleichzeitig Zugang zu fortschrittlichen Einrichtungen zu behalten. Es bietet bessere Flexibilität, Skalierbarkeit und Widerstandsfähigkeit im Vergleich zu internen Setups. Unternehmen betrachten Colocation als Grundlage für hybride IT-Strategien. Grenzüberschreitende Konnektivität erhöht auch die Relevanz solcher Einrichtungen. Griechenlands Lage unterstützt den Datenverkehr zwischen Europa, Asien und dem Nahen Osten. Es positioniert das Land als wachsendes Zentrum für regionale und globale Konnektivität.

- Zum Beispiel eröffnete Digital Realty im Jahr 2025 seinen Athens-3 (ATH3) Rechenzentrumscampus, der nun der größte in Griechenland ist und fortschrittliche globale Cloud-Konnektivität bietet, einschließlich direkter AWS Direct Connect-Anbindung für latenzarme, hybride Unternehmensbereitstellungen. Diese Entwicklungen werden durch Unternehmenspressemitteilungen und Infrastrukturpartner bestätigt.

Erweiterung der Nutzung erneuerbarer Energien und Fokus auf nachhaltige Rechenzentrumsinfrastruktur

Energieeffizienz und Nachhaltigkeit bleiben entscheidende Treiber bei der Gestaltung moderner Rechenzentren. Der griechische Rechenzentrumsmarkt wird von der Integration erneuerbarer Energien beeinflusst. Betreiber konzentrieren sich darauf, den CO2-Fußabdruck durch fortschrittliche Kühl- und Leistungsoptimierungstechnologien zu reduzieren. Unternehmen verlangen umweltfreundliche Infrastruktur, um regulatorische und unternehmerische Verpflichtungen zu erfüllen. Grüne Zertifizierungen und energieeffiziente Designs verbessern die Wettbewerbsfähigkeit auf dem Markt. Es erhöht das Vertrauen der Investoren in langfristige Projekte. Regierungen fördern auch Initiativen zur Unterstützung einer CO2-neutralen Infrastruktur. Der Übergang zu grüneren Rechenzentren unterstreicht die Ausrichtung des Marktes an globalen Nachhaltigkeitsstandards.

Markttrends

Zunehmender Einsatz von Edge-Rechenzentren zur Unterstützung von Anwendungen und Diensten mit geringer Latenz

Der griechische Rechenzentrumsmarkt erlebt einen starken Trend zur Einführung von Edge-Computing. Die Nachfrage wird durch 5G-Netzwerke, IoT und KI-basierte Dienste angetrieben. Unternehmen benötigen verteilte Infrastrukturen, um Echtzeit-Workloads effektiv zu verwalten. Edge-Einrichtungen reduzieren die Latenz, verbessern die Benutzererfahrung und unterstützen lokalisierte Anwendungen. Sie sind besonders wichtig für Initiativen im Gesundheitswesen, in der Fertigung und in intelligenten Städten. Es hilft auch Unternehmen, die betriebliche Effizienz in ländlichen und städtischen Gebieten zu erweitern. Cloud-Anbieter investieren aktiv in Mikro- und modulare Einrichtungen. Diese Bereitstellungen stärken die regionale Konnektivität und erweitern die Verfügbarkeit digitaler Dienste.

Anstieg von Hyperscale-Rechenzentren zur Bewältigung wachsender Cloud- und Unternehmens-Workloads

Hyperscale-Einrichtungen entwickeln sich zu einem zentralen Trend in der Infrastrukturentwicklung. Der griechische Rechenzentrumsmarkt sieht, wie globale Betreiber ihre Präsenz mit Hyperscale-Designs ausbauen. Die Nachfrage wird von Unternehmen angeführt, die skalierbare Rechen- und Speicherkapazitäten benötigen. Hyperscale-Modelle verbessern das Energiemanagement und die Betriebseffizienz. Es schafft Chancen für Dienstleister, die Cloud- und KI-Integration anbieten. Internationale Partnerschaften sind in diesem Trend üblich. Hyperscale-Einrichtungen ziehen auch globale Investoren an, die stabile Renditen suchen. Dieses Wachstum transformiert die Landschaft und erhöht die Wettbewerbsstandards auf dem Markt.

Breitere Einführung von Automatisierung und softwaredefinierter Infrastruktur zur Optimierung von Abläufen

Automatisierung ist zentral geworden, um das Management von Rechenzentren zu optimieren. Der griechische Rechenzentrumsmarkt erfährt eine Nachfrage nach DCIM-, Orchestrierungs- und Virtualisierungsplattformen. Softwaredefinierte Infrastruktur verbessert Agilität, Überwachung und Kosteneffizienz. Unternehmen gewinnen Kontrolle über Ressourcen, was die Skalierbarkeit und Widerstandsfähigkeit verbessert. Automatisierung reduziert menschliche Fehler und stärkt Sicherheitsrahmen. Sie unterstützt die Integration von KI-gesteuerter prädiktiver Analytik. Betreiber nutzen diese Systeme, um wachsende Kundenanforderungen zu erfüllen. Es stärkt die Wettbewerbsfähigkeit, während es die betriebliche Komplexität und das Risikopotenzial senkt.

Erweiterung der grenzüberschreitenden Konnektivität und internationalen Partnerschaften zur Förderung des digitalen Ökosystems

Grenzüberschreitende Kooperationen prägen die Expansion digitaler Knotenpunkte in Südeuropa. Der griechische Rechenzentrumsmarkt profitiert davon, dass globale Betreiber Allianzen mit lokalen Akteuren eingehen. Starke Verbindungsrouten stärken Griechenlands Rolle in regionalen Datenströmen. Internationale Partnerschaften bieten Unternehmen Zugang zu leistungsstarker Infrastruktur. Sie unterstützen das Wachstum in den Bereichen BFSI, Telekommunikation und digitaler Handel. Unterseekabel und Interkonnektionsprojekte verstärken die Wettbewerbsfähigkeit. Betreiber priorisieren Griechenland aufgrund seiner strategischen geografischen Lage. Dieser Trend positioniert den Markt als Tor für die Konnektivität zwischen Europa, dem Nahen Osten und Afrika.

Marktherausforderungen

Hohe Infrastrukturkosten und Energieabhängigkeit begrenzen die Skalierbarkeit von Rechenzentrumsprojekten

Der griechische Rechenzentrumsmarkt steht vor Herausforderungen, die mit hohen Kapital- und Betriebskosten verbunden sind. Die Entwicklung moderner Einrichtungen erfordert erhebliche Investitionen in fortschrittliche Hardware und Kühlsysteme. Steigende Energiepreise in der Region erhöhen den Kostendruck für Betreiber. Unternehmen haben Schwierigkeiten, langfristige Renditen auf Investitionen zu verwalten. Kleinere Unternehmen sind oft nicht in der Lage, groß angelegte Infrastruktur-Upgrades zu tragen. Es entsteht eine Abhängigkeit von internationalen Anbietern mit stärkerer finanzieller Unterstützung. Begrenzte Energiediversifikation beeinträchtigt auch die Wettbewerbsfähigkeit auf globaler Ebene. Diese Herausforderungen behindern die schnellere Einführung fortschrittlicher Infrastruktur im großen Maßstab.

Regulatorische Komplexität und Mangel an qualifizierten Arbeitskräften beeinträchtigen Marktexpansionsbemühungen

Regulatorische Rahmenbedingungen bleiben komplex für Unternehmen, die Rechenzentrumsprojekte planen. Der griechische Rechenzentrumsmarkt wird von langwierigen Genehmigungsverfahren und Compliance-Anforderungen beeinflusst. Der Mangel an Standardisierung in verschiedenen Regionen erschwert die Projektausführung. Die Branche sieht sich auch einem Mangel an hochqualifizierten IT- und Ingenieurfachkräften gegenüber. Unternehmen haben Schwierigkeiten, Talente zu finden, die in der Lage sind, fortschrittliche Operationen zu managen. Es verlangsamt die Innovationsannahme und schafft Abhängigkeit von externem Fachwissen. Betreiber müssen die Einhaltung von Vorschriften mit effizienter Servicebereitstellung in Einklang bringen. Die Bewältigung dieser Probleme bleibt entscheidend für nachhaltiges langfristiges Wachstum.

Marktchancen

Wachsende Rolle Griechenlands als regionales Datenzentrum für Europa, Naher Osten und Afrika

Der griechische Rechenzentrumsmarkt birgt erhebliches Potenzial aufgrund seiner strategischen geografischen Lage. Die Konnektivität zu mehreren Regionen erhöht seine Rolle als digitales Zentrum. Unternehmen und globale Anbieter werden von der Nähe zu wichtigen Handelswegen angezogen. Es ermöglicht Wachstum bei Interconnection-Diensten und der Nachfrage nach Colocation. Investoren erkennen das Potenzial des Landes als internationales Tor. Regierungsinitiativen stärken auch die Infrastrukturbereitschaft. Es schafft starke Möglichkeiten für den grenzüberschreitenden Datenaustausch. Unternehmen sehen den Wert in der Entwicklung skalierbarer und sicherer Einrichtungen in diesem Umfeld.

Steigende Nachfrage nach Managed Services und hybriden Bereitstellungsmodellen in Unternehmen

Es wird erwartet, dass der griechische Rechenzentrumsmarkt durch die verstärkte Einführung von Managed Services wächst. Unternehmen konzentrieren sich auf hybride IT-Strategien, die lokale und Cloud-Infrastrukturen kombinieren. Dies schafft Nachfrage nach Beratungs-, Integrations- und Managed-Lösungen. Managed Services reduzieren die betriebliche Belastung für KMU und Großunternehmen. Hybride Bereitstellungen verbessern Flexibilität und Geschäftskontinuität. Betreiber, die fortschrittliche Serviceportfolios anbieten, gewinnen einen Wettbewerbsvorteil. Es fördert langfristiges Kundenengagement und Wachstum. Investoren finden Chancen in Unternehmen, die End-to-End-Service-Ökosysteme anbieten.

Marktsegmentierung

Nach Komponente

Hardware dominiert den griechischen Rechenzentrumsmarkt aufgrund seiner entscheidenden Rolle beim Infrastrukturaufbau. Server, Speicher, Netzwerke und Kühlsysteme bilden das Rückgrat der Einrichtungen. Starke Nachfrage nach Racks, Strom- und Sicherheitssystemen unterstützt die Betriebseffizienz. Softwarelösungen wie DCIM und Virtualisierung steigen, halten aber kleinere Anteile. Dienstleistungen wie Beratung und Managed-Angebote expandieren stetig. Hardware bleibt der größte Beitrag aufgrund von Skalierbarkeitsanforderungen. Globale Akteure verbessern weiterhin Hardwarelösungen für regionale Wettbewerbsfähigkeit.

Nach Rechenzentrumstyp

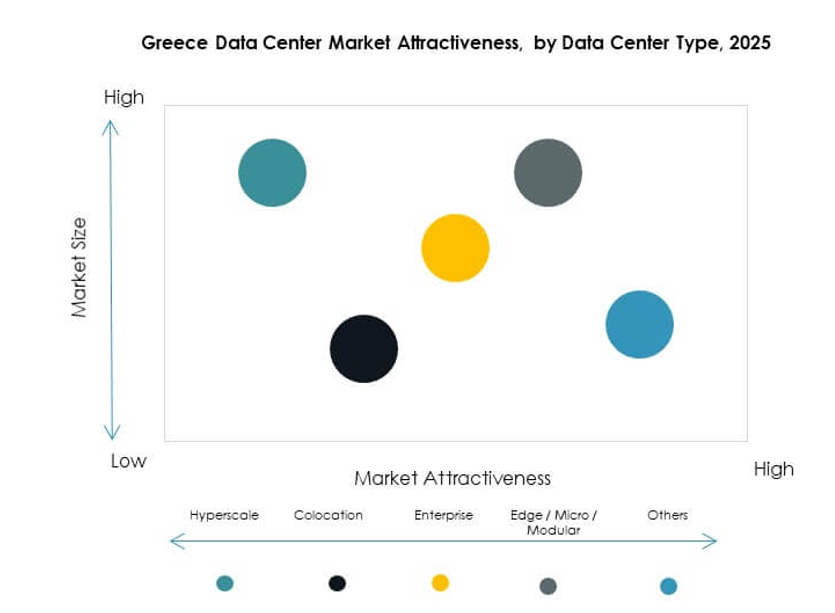

Colocation-Zentren dominieren den griechischen Rechenzentrumsmarkt aufgrund der Unternehmensnachfrage nach sicherer Infrastruktur. Hyperscale-Einrichtungen wachsen, da globale Anbieter ihre Präsenz ausweiten. Edge- und modulare Einrichtungen gewinnen ebenfalls an Bedeutung, um IoT und Echtzeitanwendungen zu unterstützen. Cloud/IDC-Zentren stärken die Servicebereitstellung für IT- und Telekommunikationssektoren. Unternehmensrechenzentren behalten ihre Bedeutung für sensible und regulierte Branchen. Mega-Rechenzentren sind begrenzt, aber im Entstehen. Colocation bleibt führend aufgrund seiner Skalierbarkeit, Flexibilität und Kosteneffizienz.

Nach Bereitstellungsmodell

Cloud-basierte Bereitstellung führt den griechischen Rechenzentrumsmarkt an, da Unternehmen zu agilen Lösungen übergehen. Hybride Modelle gewinnen an Bedeutung, da Unternehmen Compliance und Flexibilität ausbalancieren. Vor-Ort-Einrichtungen behalten ihre Präsenz in Regierung und Verteidigung. Cloud-Adoption bleibt dominant aufgrund von Skalierbarkeits- und Kostenvorteilen. Unternehmen bevorzugen Hybridlösungen für geschäftskritische Workloads. KMU tendieren stark zur Cloud aufgrund niedrigerer Infrastrukturkosten. Der Markt zeigt ein schnelles Wachstum in Cloud-getriebener Infrastruktur.

Nach Unternehmensgröße

Große Unternehmen dominieren den griechischen Rechenzentrumsmarkt aufgrund höherer Budgets und Skalierungsbedürfnisse. Sie priorisieren Colocation-, Cloud- und Hyperscale-Lösungen für den Betrieb. KMUs setzen auf Managed Services und Cloud-Bereitstellungen für Kosteneffizienz. KMUs treiben die Nachfrage nach flexiblen, abonnementbasierten Modellen an. Große Unternehmen unterstützen internationale Konnektivität und Infrastrukturausbau. Beide Segmente tragen zur Expansion bei, aber große Unternehmen führen den Gesamtmarktanteil an.

Nach Anwendung / Anwendungsfall

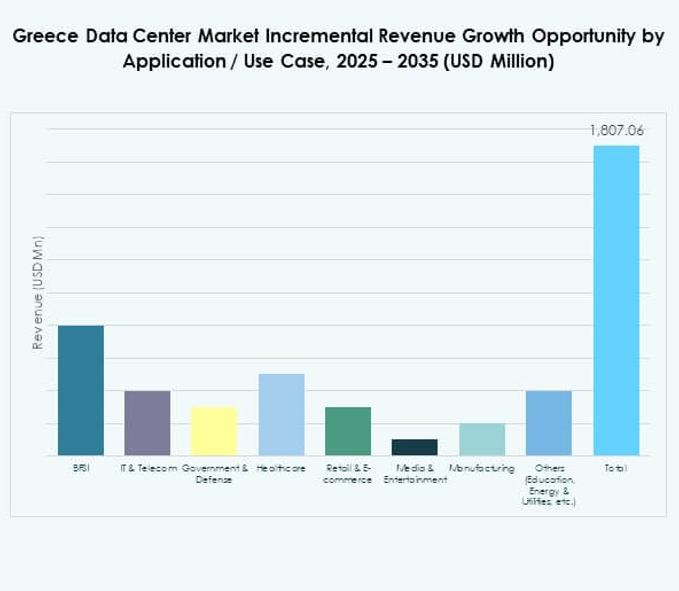

IT und Telekommunikation führen den griechischen Rechenzentrumsmarkt aufgrund der steigenden Nachfrage nach digitalen Dienstleistungen an. BFSI folgt mit starken Anforderungen an sichere und konforme Infrastrukturen. Gesundheitswesen, Einzelhandel und E-Commerce zeigen eine schnelle Einführung von Colocation- und Cloud-Modellen. Medien und Unterhaltung erweitern die Nachfrage nach latenzarmer und skalierbarer Infrastruktur. Die Fertigung integriert IoT-gesteuerte Lösungen, die Edge-Einrichtungen erfordern. Regierung und Verteidigung verzeichnen ebenfalls eine signifikante Einführung. Bildung und Versorgungsunternehmen tragen kleinere Anteile bei, expandieren jedoch weiter.

Nach Endnutzerbranche

Cloud-Service-Anbieter dominieren den griechischen Rechenzentrumsmarkt mit wachsenden Investitionen. Unternehmen folgen mit der Nachfrage nach privaten und hybriden Einrichtungen. Colocation-Anbieter unterstützen die Bedürfnisse von KMUs und globaler Konnektivität. Regierungsbehörden priorisieren compliance-gesteuerte Bereitstellungen. Andere, einschließlich Energie und Bildung, nehmen kleinere, aber wachsende Standorte an. Cloud-Anbieter bleiben führend aufgrund des Umfangs und der Reichweite der gelieferten Dienstleistungen.

Regionale Einblicke

Westgriechenland führt mit starkem Anteil unterstützt durch Infrastrukturinvestitionen

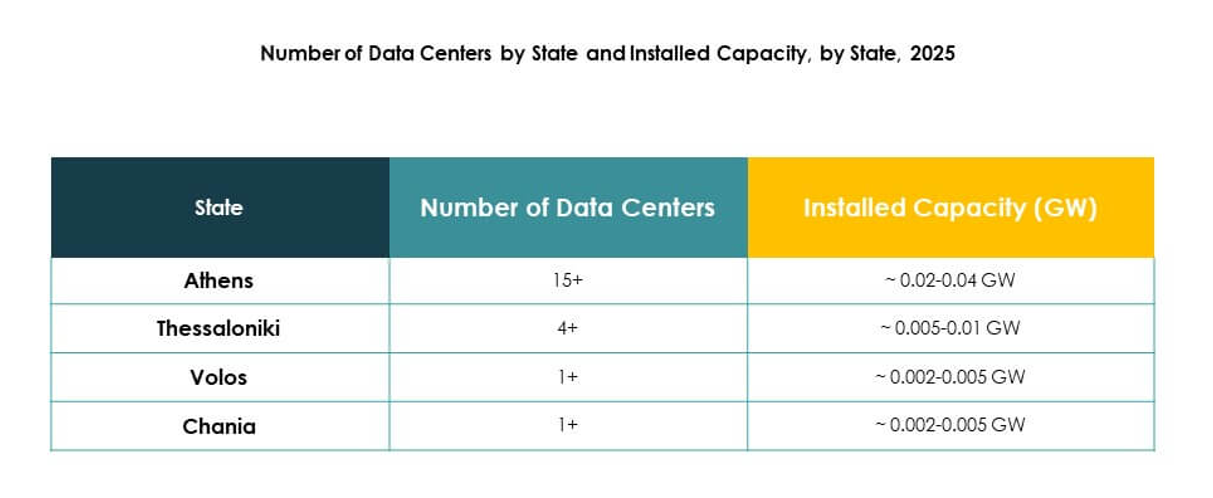

Westgriechenland führt den griechischen Rechenzentrumsmarkt mit einem Anteil von 38% an. Sein Wachstum wird durch fortschrittliche Infrastruktur und internationale Konnektivitätsprojekte unterstützt. Starke Investitionen von Cloud-Anbietern stärken seine Position als Hub. Unternehmen in dieser Subregion profitieren von Hochgeschwindigkeitsnetzen und Colocation-Diensten. Es ist attraktiv für globale Investoren, die stabile Renditen suchen. Westgriechenland stärkt weiterhin seine Rolle in internationalen Datenströmen.

Zentralgriechenland entwickelt sich als wachsender Subregion mit wachsender Unternehmensnachfrage

Zentralgriechenland hält einen Anteil von 34% am griechischen Rechenzentrumsmarkt. Die Subregion verzeichnet eine zunehmende Einführung von hybriden und cloudbasierten Bereitstellungen. Unternehmen treiben das Wachstum durch IT-Modernisierung und digitale Transformationsstrategien voran. Starke Nachfrage aus BFSI, Gesundheitswesen und Telekommunikation unterstützt die Expansion. Es entwickelt sich zu einem kritischen Hub für mittelgroße und große Unternehmen. Zentralgriechenland wird zu einem wichtigen Teil des Wachstumspfads des Marktes.

- Zum Beispiel startete Lamda Hellix (Digital Realty) den Bau eines neuen carrier-neutralen Rechenzentrums in Heraklion, Kreta, das für 2025 geplant ist, mit einer projizierten Kapazität von bis zu 6,5 MW, entworfen für interkontinentale und Unterseekabelverbindungen, offiziell angekündigt im Oktober 2022.

Ostgriechenland entwickelt sich mit Nischenwachstumsmöglichkeiten und grenzüberschreitender Konnektivität

Ostgriechenland repräsentiert einen Anteil von 28% am griechischen Rechenzentrumsmarkt. Es profitiert von der geografischen Konnektivität zu regionalen und internationalen Routen. Unternehmen nutzen Rechenzentren für Anwendungen in der Fertigung, im Einzelhandel und in der Logistik. Investitionen in Edge- und modulare Infrastruktur unterstützen lokale Ökosysteme. Es wird als aufstrebendes Ziel für grenzüberschreitende Interkonnektionsprojekte angesehen. Ostgriechenland zeigt stetiges Wachstum mit langfristigem Potenzial.

- Zum Beispiel eröffnete Sparkle im Juli 2025 einen zweiten Point-of-Presence (PoP) in Thessaloniki, um sichere, latenzarme Konnektivität für Südosteuropa auszubauen und Griechenland mit dem BlueMed-Unterwasserkabelsystem zu verbinden, wie in ihrer Pressemitteilung vom 16. Juli 2025 bestätigt wurde.

Wettbewerbseinblicke:

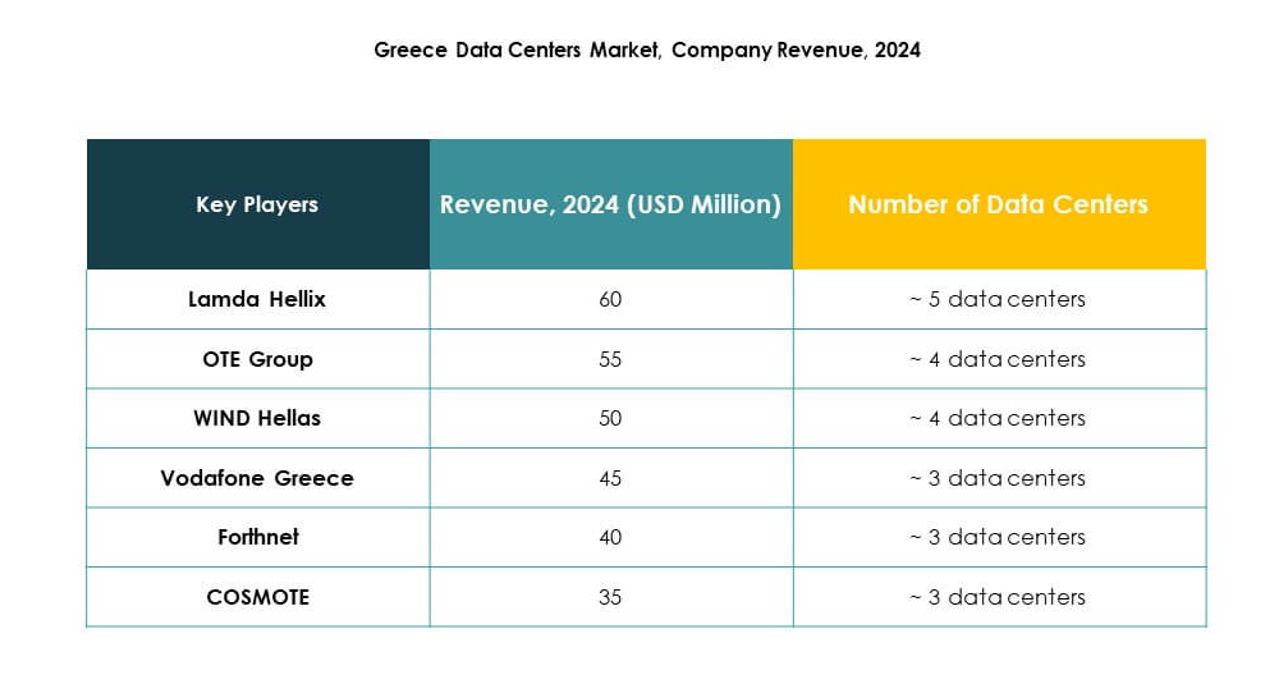

- Lamda Hellix

- OTE Group

- WIND Hellas

- COSMOTE

- Forthnet

- Vodafone Griechenland

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Der griechische Rechenzentrumsmarkt zeichnet sich durch starken Wettbewerb zwischen inländischen Telekommunikationsanbietern, globalen Cloud-Anbietern und Colocation-Spezialisten aus. Lokale Marktführer wie Lamda Hellix, OTE Group und COSMOTE investieren in den Ausbau von Infrastruktur und Energieeffizienz, um die digitale Transformation zu unterstützen. Internationale Giganten wie Microsoft, AWS und Google stärken ihre Wettbewerbsfähigkeit durch den Einsatz von Cloud-Regionen und Hyperscale-Einrichtungen. Der Markt profitiert von strategischen Allianzen, Fusionen und neuen Serviceeinführungen, die die Einführung von Cloud- und Colocation-Modellen beschleunigen. Vodafone Griechenland, WIND Hellas und Forthnet konzentrieren sich auf integrierte Telekommunikations-Daten-Dienste, um Unternehmenskunden zu gewinnen. Digital Realty und NTT zielen auf globale Konnektivität und Unternehmenslösungen ab und stärken Griechenlands Position als wachsendes regionales Zentrum.

Aktuelle Entwicklungen:

- Im August 2025 lieferte Metlen das Athens-3 (ATH3) Rechenzentrum, verwaltet von Digital Realty, und markierte es als die größte Rechenzentrumsanlage in Griechenland. Dieser neu eröffnete Standort in Koropi, Attika, bietet moderne Datenspeicher- und globale Cloud-Konnektivitätsdienste und zieht bereits erhebliches Interesse von führenden internationalen Dienstleistern an, was Griechenlands Position als wachsendes Zentrum für digitale Dienste in Südosteuropa stärkt.

- Im April 2025 eröffnete Digital Realty offiziell das HER1-Rechenzentrum auf der griechischen Insel Kreta und erweiterte seine Kapazitäten mit einer fortschrittlichen Einrichtung, die eine IT-Last von 1 MW unterstützt und auf bis zu 5 MW skalierbar ist. Diese Investition verstärkt die Präsenz von Digital Realty und ermöglicht es Kreta, als Unterwasserkabel- und digitale Konnektivitätsdrehscheibe für Osteuropa, den Nahen Osten und Nordafrika zu dienen.