الملخص التنفيذي:

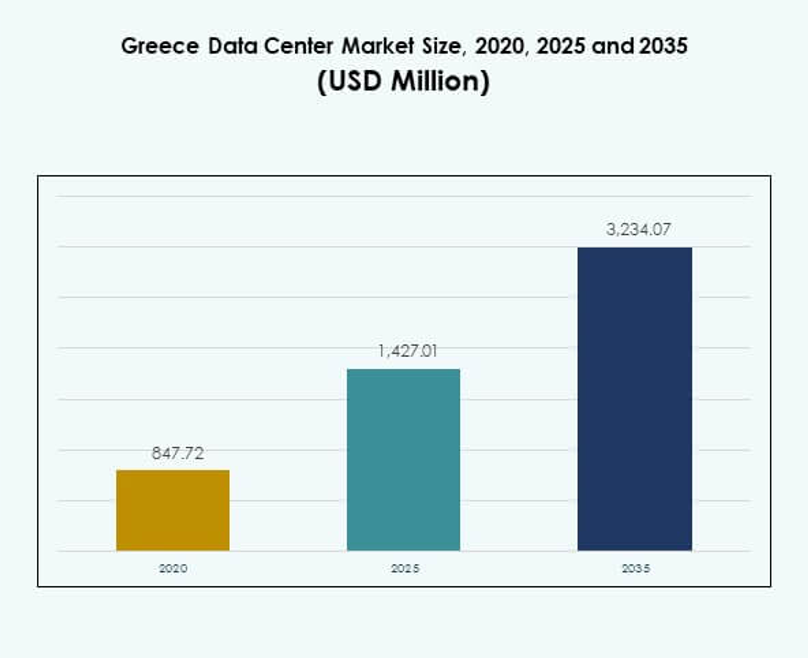

تم تقييم حجم سوق مراكز البيانات في اليونان بمبلغ 847.72 مليون دولار أمريكي في عام 2020 ليصل إلى 1,427.01 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3,234.07 مليون دولار أمريكي بحلول عام 2035، بمعدل نمو سنوي مركب يبلغ 8.49% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2035 |

| حجم سوق مراكز البيانات في اليونان 2025 |

1,427.01 مليون دولار أمريكي |

| سوق مراكز البيانات في اليونان، معدل النمو السنوي المركب |

8.49% |

| حجم سوق مراكز البيانات في اليونان 2035 |

3,234.07 مليون دولار أمريكي |

يتم تحفيز السوق من خلال التحول الرقمي المتزايد، واعتماد السحابة القوي، وارتفاع احتياجات تخزين البيانات عبر الصناعات. تقوم الشركات بتحديث أنظمة تكنولوجيا المعلومات باستخدام مرافق متقدمة للتواجد المشترك، والحافة، والمرافق الضخمة لدعم الذكاء الاصطناعي، وإنترنت الأشياء، و5G. يعزز الابتكار في الأتمتة والبنية التحتية الموفرة للطاقة التنافسية. يحمل سوق مراكز البيانات في اليونان أهمية استراتيجية للمستثمرين حيث يدعم استمرارية الأعمال، وقابلية التوسع، والاتصال الرقمي عبر الحدود.

تظل أوروبا الغربية القائد بسبب البنية التحتية المتقدمة والمراكز القائمة، بينما تبرز جنوب أوروبا، بما في ذلك اليونان، بقوة كبوابة للخدمات الرقمية الإقليمية. تستفيد اليونان من موقعها الجغرافي الذي يربط أوروبا والشرق الأوسط وأفريقيا. تضع الاستثمارات الاستراتيجية في الكابلات البحرية، والمواقع الجديدة للتواجد المشترك، والمشاريع الضخمة البلاد كمركز متنامٍ للنظم البيئية الرقمية والسحابية.

محركات السوق

الاعتماد المتزايد على خدمات السحابة ومبادرات التحول الرقمي عبر الشركات

يتوسع سوق مراكز البيانات في اليونان بسبب الاعتماد القوي على الحلول القائمة على السحابة. تتحول الشركات والمؤسسات الصغيرة والمتوسطة من أنظمة تكنولوجيا المعلومات القديمة إلى منصات سحابية متقدمة. يخلق هذا الطلب على بنية تحتية لمراكز البيانات آمنة وقابلة للتوسع وموثوقة. يعزز الانتقال إلى السحابة المرونة والكفاءة التشغيلية للشركات عبر القطاعات. تسعى الشركات إلى مرافق متقدمة لدعم البيانات الضخمة والتحليلات. تسرع الاستثمارات الاستراتيجية في التحديث الطلب بشكل أكبر. يقوم مقدمو الخدمات الدوليون أيضًا بتأسيس شراكات مع المشغلين المحليين. يرى المستثمرون في هذا التحول علامة على الاستقرار والربحية على المدى الطويل.

- على سبيل المثال، أعلنت مايكروسوفت عن إنشاء منطقة السحابة الخاصة بها في اليونان كجزء من مبادرتها للتحول الرقمي “GR for GRowth”، مع التزام بتدريب 100,000 شخص في التقنيات الرقمية بحلول عام 2025 وتقديم خدمات Azure الآمنة وMicrosoft 365 وDynamics 365 للشركات اليونانية. تم تأكيد ذلك عبر الإعلانات الرسمية من مايكروسوفت والبيانات الصحفية.

التكامل المتزايد للذكاء الاصطناعي وإنترنت الأشياء في أنظمة الشركات

الذكاء الاصطناعي وإنترنت الأشياء يغيران ديناميكيات التشغيل للمؤسسات الحديثة. يستفيد سوق مراكز البيانات في اليونان من الاستثمارات المتزايدة في قوة المعالجة والحلول ذات زمن الاستجابة المنخفض. تفضل المنظمات المنشآت التي تدعم التعلم الآلي، والتحليل التنبؤي، والمراقبة في الوقت الفعلي. يدفع تبني إنترنت الأشياء إلى زيادة احتياجات تخزين البيانات ونقلها. تصبح مراكز البيانات الطرفية ضرورية لدعم هذه الأنظمة المتصلة. يسرع الذكاء الاصطناعي الأتمتة داخل العمليات، مما يقلل من وقت التعطل وتكاليف الطاقة. يعزز من الموثوقية ويحسن الأداء العام للنظام. تدرك الشركات الأهمية الاستراتيجية لمواءمة مراكز البيانات مع القدرات المدفوعة بالذكاء الاصطناعي.

الأهمية الاستراتيجية لمنشآت التواجد المشترك للشركات والاتصال الدولي

تلعب خدمات التواجد المشترك دورًا مركزيًا في دعم المؤسسات بالبنية التحتية الآمنة. شهد سوق مراكز البيانات في اليونان اهتمامًا متزايدًا من مقدمي الخدمات العالميين في هذا القطاع. تفضل الشركات التواجد المشترك لتقليل النفقات الرأسمالية مع الحفاظ على الوصول إلى المنشآت المتقدمة. يوفر مرونة أفضل، وقابلية للتوسع، ومرونة مقارنة بالإعدادات الداخلية. تعتبر المؤسسات التواجد المشترك أساسًا لاستراتيجيات تكنولوجيا المعلومات الهجينة. يعزز الاتصال عبر الحدود من أهمية هذه المنشآت. يدعم موقع اليونان حركة البيانات بين أوروبا وآسيا والشرق الأوسط. يضع البلاد كمركز متنامي للاتصال الإقليمي والعالمي.

- على سبيل المثال، افتتحت شركة Digital Realty حرم مركز البيانات Athens-3 (ATH3) في عام 2025، والذي أصبح الآن الأكبر في اليونان ويوفر اتصالاً سحابياً عالمياً متقدماً، بما في ذلك الوصول المباشر إلى AWS Direct Connect لنشر المؤسسات الهجينة ذات زمن استجابة منخفض. تم تأكيد هذه التطورات من خلال البيانات الصحفية للشركات وشركاء البنية التحتية.

توسع استخدام الطاقة المتجددة والتركيز على بنية تحتية مستدامة لمراكز البيانات

تظل كفاءة الطاقة والاستدامة محركات حاسمة في تشكيل مراكز البيانات الحديثة. يتأثر سوق مراكز البيانات في اليونان بالدفع نحو دمج الطاقة المتجددة. يركز المشغلون على تقليل البصمة الكربونية من خلال تقنيات التبريد والتحسين المتقدمة للطاقة. تطالب الشركات ببنية تحتية مستدامة بيئيًا لتلبية الالتزامات التنظيمية والشركاتية. تحسن الشهادات الخضراء والتصاميم الموفرة للطاقة من القدرة التنافسية في السوق. يزيد من ثقة المستثمرين في المشاريع طويلة الأجل. تشجع الحكومات أيضًا المبادرات الداعمة للبنية التحتية المحايدة للكربون. يبرز الانتقال إلى مراكز بيانات أكثر خضرة توافق السوق مع معايير الاستدامة العالمية.

اتجاهات السوق

زيادة نشر مراكز البيانات الطرفية لدعم التطبيقات والخدمات ذات زمن الاستجابة المنخفض

يشهد سوق مراكز البيانات في اليونان زخمًا قويًا نحو تبني الحوسبة الطرفية. يقود الطلب شبكات الجيل الخامس، وإنترنت الأشياء، والخدمات القائمة على الذكاء الاصطناعي. تحتاج الشركات إلى بنية تحتية موزعة لإدارة أحمال العمل في الوقت الفعلي بفعالية. تقلل المنشآت الطرفية من زمن الاستجابة، وتحسن تجربة المستخدم، وتدعم التطبيقات المحلية. هي مهمة بشكل خاص لمبادرات الرعاية الصحية، والتصنيع، والمدن الذكية. كما تساعد المؤسسات على توسيع الكفاءة التشغيلية في المناطق الريفية والحضرية. يستثمر مقدمو الخدمات السحابية بنشاط في المنشآت الصغيرة والوحدات النمطية. تعزز هذه النشرات الاتصال الإقليمي وتوسع توفر الخدمات الرقمية.

صعود مراكز البيانات الضخمة لاستيعاب الأحمال المتزايدة للسحابة والمؤسسات

تظهر المرافق الضخمة كاتجاه أساسي في تطوير البنية التحتية. يشهد سوق مراكز البيانات في اليونان توسع المشغلين العالميين بتصاميم ضخمة. يقود الطلب الشركات التي تحتاج إلى قوة حوسبة وتخزين قابلة للتوسع. تحسن النماذج الضخمة إدارة الطاقة وكفاءة العمليات. تخلق فرصًا لمقدمي الخدمات الذين يقدمون تكامل السحابة والذكاء الاصطناعي. الشراكات الدولية شائعة في هذا الاتجاه. تجذب المرافق الضخمة أيضًا المستثمرين العالميين الباحثين عن عوائد مستقرة. هذا النمو يغير المشهد ويرفع معايير المنافسة في السوق.

التبني الأوسع للأتمتة والبنية التحتية المعرفة بالبرمجيات لتحسين العمليات

أصبحت الأتمتة محورية في تبسيط إدارة مراكز البيانات. يشهد سوق مراكز البيانات في اليونان طلبًا على منصات إدارة البنية التحتية لمراكز البيانات، والتنظيم، والافتراضية. تحسن البنية التحتية المعرفة بالبرمجيات المرونة والمراقبة وكفاءة التكلفة. تكتسب الشركات السيطرة على الموارد، مما يحسن القابلية للتوسع والمرونة. تقلل الأتمتة من الخطأ البشري وتقوي أطر الأمان. تدعم تكامل التحليلات التنبؤية المدفوعة بالذكاء الاصطناعي. يستفيد المشغلون من هذه الأنظمة لتلبية متطلبات العملاء المتزايدة. تقوي المنافسة بينما تخفض من تعقيد العمليات والمخاطر.

توسيع الاتصال عبر الحدود والشراكات الدولية لتعزيز النظام الرقمي

تشكل التعاونات عبر الحدود توسع المراكز الرقمية في جنوب أوروبا. يستفيد سوق مراكز البيانات في اليونان من المشغلين العالميين الذين يؤسسون تحالفات مع اللاعبين المحليين. تعزز مسارات الاتصال القوية دور اليونان في تدفقات البيانات الإقليمية. توفر الشراكات الدولية للشركات الوصول إلى بنية تحتية عالية الأداء. تدعم النمو في قطاعات البنوك والاتصالات والتجارة الرقمية. تعزز الكابلات البحرية ومشاريع الاتصال التنافسية. يفضل المشغلون اليونان لموقعها الجغرافي الاستراتيجي. يضع هذا الاتجاه السوق كبوابة للاتصال بين أوروبا والشرق الأوسط وأفريقيا.

تحديات السوق

تكاليف البنية التحتية العالية والاعتماد على الطاقة يحدان من قابلية توسع مشاريع مراكز البيانات

يواجه سوق مراكز البيانات في اليونان تحديات مرتبطة بتكاليف رأس المال والتشغيل العالية. يتطلب تطوير المرافق الحديثة استثمارات كبيرة في الأجهزة المتقدمة وأنظمة التبريد. تزيد أسعار الطاقة المتزايدة في المنطقة من ضغوط التكلفة على المشغلين. تواجه الشركات صعوبة في إدارة العائد على الاستثمار على المدى الطويل. غالبًا ما تعجز الشركات الصغيرة عن تحمل ترقيات البنية التحتية واسعة النطاق. يخلق ذلك اعتمادًا على مقدمي الخدمات الدوليين الذين يتمتعون بدعم مالي أقوى. يؤثر نقص التنويع في الطاقة أيضًا على التنافسية في الساحة العالمية. تعيق هذه التحديات التبني الأسرع للبنية التحتية المتقدمة على نطاق واسع.

تعقيد اللوائح ونقص القوى العاملة الماهرة يؤثران على جهود توسع السوق

تظل الأطر التنظيمية معقدة للشركات التي تخطط لمشاريع مراكز البيانات. يتأثر سوق مراكز البيانات في اليونان بعمليات الموافقة الطويلة ومتطلبات الامتثال. يعقد نقص التوحيد عبر المناطق المختلفة تنفيذ المشاريع. يواجه القطاع أيضًا نقصًا في المحترفين المهرة في تكنولوجيا المعلومات والهندسة. تكافح الشركات للعثور على المواهب القادرة على إدارة العمليات المتقدمة. يبطئ تبني الابتكار ويخلق اعتمادًا على الخبرات الخارجية. يُطلب من المشغلين تحقيق التوازن بين الامتثال وتقديم الخدمة بكفاءة. يبقى معالجة هذه القضايا ضروريًا للنمو المستدام على المدى الطويل.

فرص السوق

توسيع دور اليونان كمركز بيانات إقليمي لأوروبا والشرق الأوسط وأفريقيا

يمتلك سوق مراكز البيانات في اليونان إمكانيات كبيرة بفضل موقعه الجغرافي الاستراتيجي. تزيد الاتصال بمناطق متعددة من دوره كمركز رقمي. تنجذب الشركات والمزودون العالميون لقربه من الممرات التجارية الرئيسية. يتيح النمو في خدمات الربط والطلب على الاستضافة المشتركة. يعترف المستثمرون بإمكانيات البلاد كبوابة دولية. تعزز المبادرات الحكومية أيضًا من جاهزية بنيتها التحتية. يخلق ذلك فرصًا قوية لتبادل البيانات عبر الحدود. ترى الشركات قيمة في تطوير منشآت قابلة للتوسع وآمنة في هذا البيئة.

زيادة الطلب على الخدمات المُدارة ونماذج النشر الهجينة عبر الشركات

من المتوقع أن ينمو سوق مراكز البيانات في اليونان من خلال زيادة اعتماد الخدمات المُدارة. تركز الشركات على استراتيجيات تكنولوجيا المعلومات الهجينة التي تجمع بين البنية التحتية المحلية والسحابية. يخلق ذلك طلبًا على الاستشارات والتكامل والحلول المُدارة. تقلل الخدمات المُدارة من العبء التشغيلي للشركات الصغيرة والمتوسطة والكبيرة. تحسن النشرات الهجينة من المرونة واستمرارية الأعمال. يكتسب المشغلون الذين يقدمون مجموعات خدمات متقدمة ميزة تنافسية. يشجع ذلك على التفاعل الطويل الأمد مع العملاء والنمو. يجد المستثمرون فرصًا في الشركات التي تقدم أنظمة خدمة شاملة.

تقسيم السوق

حسب المكون

تهيمن الأجهزة على سوق مراكز البيانات في اليونان بسبب دورها الحاسم في إعداد البنية التحتية. تشكل الخوادم والتخزين والشبكات وأنظمة التبريد العمود الفقري للمنشآت. يدعم الطلب القوي على الرفوف والطاقة وأنظمة الأمان الكفاءة التشغيلية. ترتفع حلول البرمجيات مثل إدارة مراكز البيانات الافتراضية (DCIM) والافتراضية ولكنها تحتفظ بحصص أصغر. تتوسع الخدمات مثل الاستشارات والعروض المُدارة بثبات. تظل الأجهزة أكبر مساهم بسبب احتياجات التوسع. يواصل اللاعبون العالميون ترقية حلول الأجهزة لتعزيز التنافسية الإقليمية.

حسب نوع مركز البيانات

تهيمن مراكز الاستضافة المشتركة على سوق مراكز البيانات في اليونان بسبب طلب الشركات على البنية التحتية الآمنة. تنمو المرافق الضخمة مع توسع المزودين العالميين في بصماتهم. تكتسب المرافق الحافة والوحدات النمطية أيضًا زخمًا لدعم إنترنت الأشياء والتطبيقات في الوقت الفعلي. تعزز مراكز السحابة/مراكز البيانات الداخلية من تقديم الخدمات لقطاعات تكنولوجيا المعلومات والاتصالات. تحتفظ مراكز البيانات الخاصة بالشركات بأهميتها للصناعات الحساسة والمنظمة. المراكز الضخمة محدودة ولكنها ناشئة. تظل الاستضافة المشتركة القائد بسبب قابليتها للتوسع والمرونة والكفاءة من حيث التكلفة.

حسب نموذج النشر

يقود النشر السحابي سوق مراكز البيانات في اليونان حيث تتحول الشركات نحو الحلول المرنة. تكتسب النماذج الهجينة زخمًا حيث توازن الشركات بين الامتثال والمرونة. تحتفظ المنشآت المحلية بحضورها في الحكومة والدفاع. يظل اعتماد السحابة مهيمنًا بسبب فوائد التوسع والتكلفة. تفضل الشركات النماذج الهجينة للمهام الحرجة. تميل الشركات الصغيرة والمتوسطة بشكل كبير نحو السحابة لتقليل تكاليف البنية التحتية. يظهر السوق نموًا سريعًا في البنية التحتية المدفوعة بالسحابة.

حسب حجم الشركة

تهيمن المؤسسات الكبيرة على سوق مراكز البيانات في اليونان بسبب الميزانيات الأعلى واحتياجات التوسع. يفضلون حلول الاستضافة المشتركة والحوسبة السحابية والحلول الضخمة للعمليات. تعتمد الشركات الصغيرة والمتوسطة الخدمات المدارة والنشر السحابي لتحقيق الكفاءة في التكلفة. تقود الشركات الصغيرة والمتوسطة الطلب على النماذج المرنة القائمة على الاشتراك. تدعم المؤسسات الكبيرة الاتصال الدولي ونمو البنية التحتية. يساهم كلا القطاعين في التوسع، لكن المؤسسات الكبيرة تقود الحصة السوقية الإجمالية.

حسب التطبيق / حالة الاستخدام

تقود تكنولوجيا المعلومات والاتصالات سوق مراكز البيانات في اليونان بسبب الطلب المتزايد على الخدمات الرقمية. تليها الخدمات المصرفية والمالية والتأمين بمتطلبات قوية للبنية التحتية الآمنة والمتوافقة. تظهر قطاعات الرعاية الصحية والتجزئة والتجارة الإلكترونية اعتمادًا سريعًا لنماذج الاستضافة المشتركة والحوسبة السحابية. توسع وسائل الإعلام والترفيه الطلب على البنية التحتية ذات زمن الانتقال المنخفض والقابلة للتوسع. تدمج الصناعة التحويلية حلول إنترنت الأشياء التي تتطلب مرافق الحافة. تمثل الحكومة والدفاع أيضًا اعتمادًا كبيرًا. تساهم قطاعات التعليم والمرافق بحصص أصغر ولكنها تستمر في التوسع.

حسب صناعة المستخدم النهائي

تهيمن مزودي الخدمات السحابية على سوق مراكز البيانات في اليونان مع استثمارات متزايدة. تليها المؤسسات بطلب على المرافق الخاصة والهجينة. تدعم مزودي الاستضافة المشتركة احتياجات الشركات الصغيرة والمتوسطة والاتصال العالمي. تفضل الوكالات الحكومية النشر المدفوع بالامتثال. الآخرون، بما في ذلك الطاقة والتعليم، يعتمدون بصمات أصغر ولكنها متزايدة. يظل مزودو السحابة قادة بسبب نطاق الخدمات المقدمة.

رؤى إقليمية

اليونان الغربية تتصدر بحصة قوية مدعومة باستثمارات البنية التحتية

تقود اليونان الغربية سوق مراكز البيانات في اليونان بحصة 38%. يدعم نموها البنية التحتية المتقدمة ومشاريع الاتصال الدولي. تعزز الاستثمارات القوية من مزودي السحابة موقعها كمركز. تستفيد الشركات في هذه المنطقة الفرعية من الشبكات عالية السرعة وخدمات الاستضافة المشتركة. إنها جذابة للمستثمرين العالميين الباحثين عن عوائد مستقرة. تواصل اليونان الغربية تعزيز دورها في تدفقات البيانات الدولية.

اليونان الوسطى تظهر كمنطقة فرعية متنامية مع زيادة الطلب من المؤسسات

تمتلك اليونان الوسطى حصة 34% في سوق مراكز البيانات في اليونان. تشهد المنطقة الفرعية زيادة في اعتماد النشر الهجين والقائم على السحابة. تقود المؤسسات النمو من خلال استراتيجيات تحديث تكنولوجيا المعلومات والتحول الرقمي. يدعم الطلب القوي من الخدمات المصرفية والمالية والتأمين والرعاية الصحية والاتصالات التوسع. إنها تتطور إلى مركز حيوي للمؤسسات المتوسطة والكبيرة. تصبح اليونان الوسطى جزءًا مهمًا من مسار نمو السوق.

- على سبيل المثال، أطلقت شركة لامدا هيلكس (ديجيتال ريالتي) بناء مركز بيانات جديد محايد للناقل في هيراكليون، كريت، المقرر لعام 2025 بسعة متوقعة تصل إلى 6.5 ميجاوات، مصمم للربط بين الكابلات القارية وتحت البحر، وأعلن عنه رسميًا في أكتوبر 2022.

اليونان الشرقية تتطور بفرص نمو متخصصة واتصال عبر الحدود

تمثل اليونان الشرقية حصة 28% من سوق مراكز البيانات في اليونان. تستفيد من الاتصال الجغرافي بالطرق الإقليمية والدولية. تستخدم الشركات مراكز البيانات لتطبيقات التصنيع والتجزئة واللوجستيات. يدعم الاستثمار في البنية التحتية الحافة والوحدات النمطية النظم البيئية المحلية. تُعتبر وجهة ناشئة لمشاريع الربط عبر الحدود. تظهر اليونان الشرقية نموًا مستقرًا مع إمكانات طويلة الأجل.

- على سبيل المثال، افتتحت سبـاركل نقطة تواجد ثانية (PoP) في ثيسالونيكي في يوليو 2025، مما يعزز الاتصال الآمن والمنخفض التأخير لجنوب شرق أوروبا ويربط اليونان بنظام كابل بلو ميد البحري، كما تم تأكيده في بيانهم الصحفي بتاريخ 16 يوليو 2025.

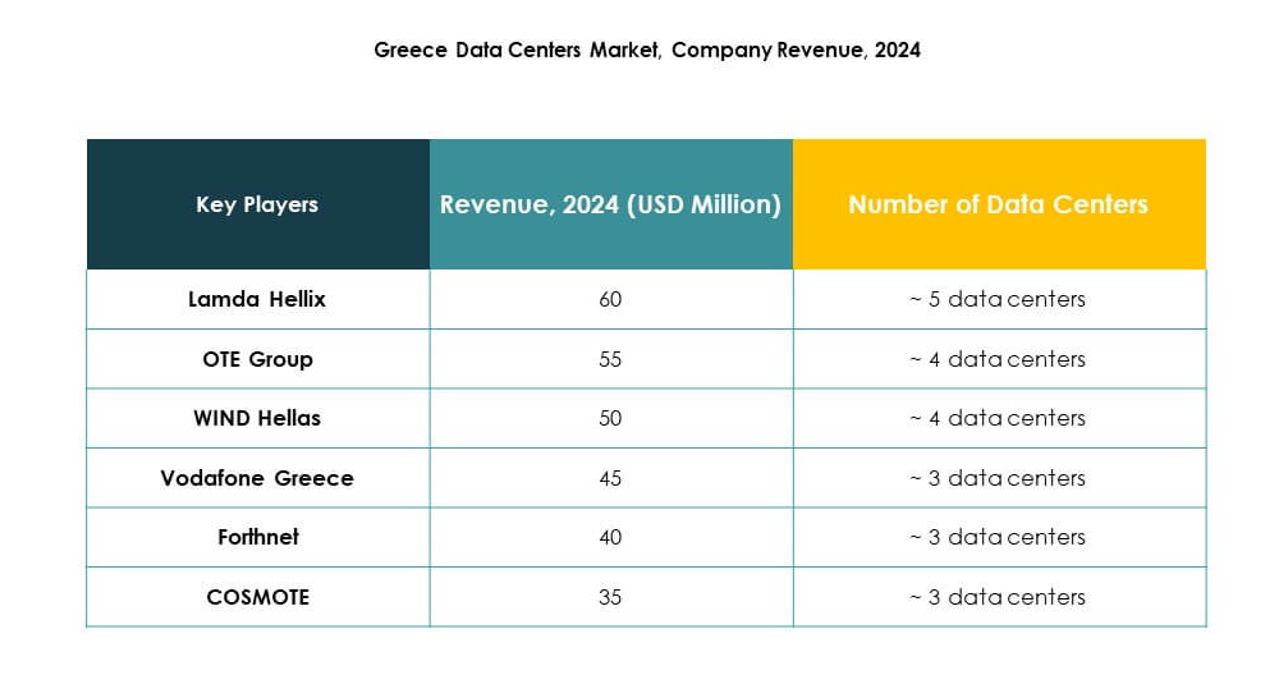

رؤى تنافسية:

- لامدا هيليكس

- مجموعة أو تي إي

- ويند هلاس

- كوسموت

- فورثنت

- فودافون اليونان

- ديجيتال ريالتي تراست، إنك.

- شركة إن تي تي للاتصالات

- شركة مايكروسوفت

- خدمات أمازون ويب، إنك. (AWS)

- جوجل ذ.م.م (ألفابت إنك.)

يتميز سوق مراكز البيانات في اليونان بمنافسة قوية بين مشغلي الاتصالات المحليين ومزودي السحابة العالميين والمتخصصين في الاستضافة المشتركة. يستثمر القادة المحليون مثل لامدا هيليكس، مجموعة أو تي إي، وكوسموت في توسيع البنية التحتية وكفاءة الطاقة لدعم التحول الرقمي. يعزز العمالقة الدوليون مثل مايكروسوفت، AWS، وجوجل من التنافسية من خلال نشر مناطق السحابة والمنشآت الضخمة. يستفيد السوق من التحالفات الاستراتيجية، والاندماجات، وإطلاق الخدمات الجديدة التي تسرع من تبني نماذج السحابة والاستضافة المشتركة. تركز فودافون اليونان، ويند هلاس، وفورثنت على خدمات الاتصالات والبيانات المتكاملة لجذب العملاء من الشركات. تستهدف ديجيتال ريالتي وإن تي تي الاتصال العالمي والحلول ذات الجودة المؤسسية، مما يعزز من مكانة اليونان كمركز إقليمي متنامٍ.

التطورات الأخيرة:

- في أغسطس 2025، قامت شركة متلين بتسليم مركز البيانات أثينا-3 (ATH3)، الذي تديره ديجيتال ريالتي، ليكون أكبر منشأة لمراكز البيانات في اليونان. يوفر هذا الموقع الجديد في كوروبـي، أتيكا، خدمات تخزين بيانات حديثة واتصال سحابي عالمي، ويجذب بالفعل اهتمامًا كبيرًا من مقدمي الخدمات الدوليين الرائدين، مما يعزز من مكانة اليونان كمركز متنامٍ للخدمات الرقمية في جنوب شرق أوروبا.

- في أبريل 2025، أطلقت ديجيتال ريالتي رسميًا مركز البيانات HER1 في جزيرة كريت اليونانية، مما يعزز قدراتها بمنشأة متقدمة تدعم حمولة IT تصل إلى 1 ميجاواط ويمكن أن تتوسع إلى 5 ميجاواط. يعزز هذا الاستثمار من وجود ديجيتال ريالتي، مما يمكن كريت من أن تكون بوابة لكابلات الغواصات والاتصال الرقمي لأوروبا الشرقية، والشرق الأوسط، وشمال أفريقيا.