Краткое содержание:

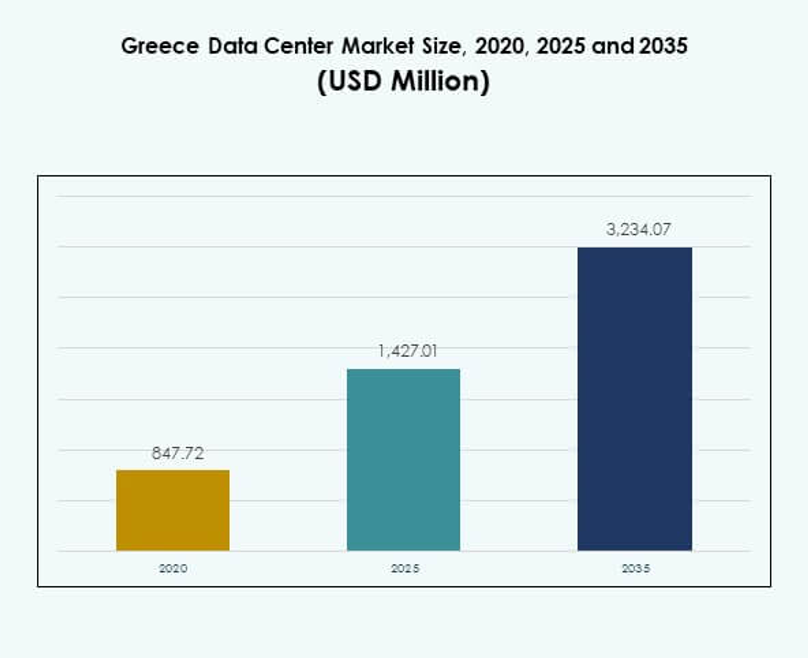

Рынок центров обработки данных в Греции оценивался в 847,72 миллиона долларов США в 2020 году, до 1 427,01 миллиона долларов США в 2025 году, и ожидается, что он достигнет 3 234,07 миллиона долларов США к 2035 году, с совокупным годовым темпом роста (CAGR) 8,49% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2035 |

| Размер рынка центров обработки данных в Греции 2025 |

1 427,01 миллиона долларов США |

| Рынок центров обработки данных в Греции, CAGR |

8,49% |

| Размер рынка центров обработки данных в Греции 2035 |

3 234,07 миллиона долларов США |

Рынок движется за счет увеличения цифровой трансформации, сильного внедрения облачных технологий и растущих потребностей в хранении данных в различных отраслях. Предприятия модернизируют ИТ-системы с помощью передовых колокационных, периферийных и гипермасштабируемых объектов для поддержки ИИ, Интернета вещей и 5G. Инновации в области автоматизации и энергоэффективной инфраструктуры укрепляют конкурентоспособность. Рынок центров обработки данных в Греции имеет стратегическое значение для инвесторов, так как он поддерживает непрерывность бизнеса, масштабируемость и трансграничную цифровую связь.

Западная Европа остается лидером благодаря развитой инфраструктуре и установленным хабам, в то время как Южная Европа, включая Грецию, активно развивается как региональный шлюз цифровых услуг. Греция извлекает выгоду из своего географического положения, связывающего Европу, Ближний Восток и Африку. Стратегические инвестиции в подводные кабели, новые колокационные площадки и гипермасштабируемые проекты позиционируют страну как растущий центр цифровых и облачных экосистем.

Движущие силы рынка

Увеличение внедрения облачных услуг и инициатив по цифровой трансформации в предприятиях

Рынок центров обработки данных в Греции расширяется благодаря сильному внедрению облачных решений. Предприятия и малые и средние предприятия переходят от устаревших ИТ-систем к передовым облачным платформам. Это создает спрос на безопасную, масштабируемую и надежную инфраструктуру центров обработки данных. Миграция в облако повышает гибкость и операционную эффективность бизнеса в различных секторах. Компании ищут передовые объекты для поддержки больших данных и аналитики. Стратегические инвестиции в модернизацию дополнительно ускоряют спрос. Международные провайдеры также устанавливают партнерства с местными операторами. Инвесторы рассматривают этот сдвиг как признак долгосрочной стабильности и прибыльности.

- Например, Microsoft объявила о создании своего облачного региона в Греции в рамках своей инициативы “GR for GRowth” по цифровой трансформации, с обязательством обучить 100 000 человек цифровым технологиям к 2025 году и представить безопасные услуги Azure, Microsoft 365 и Dynamics 365 для греческих предприятий. Это подтверждается официальными объявлениями и пресс-релизами Microsoft.

Растущая интеграция искусственного интеллекта и Интернета вещей в корпоративные системы

Искусственный интеллект и Интернет вещей меняют операционную динамику современных предприятий. Рынок дата-центров в Греции выигрывает от растущих инвестиций в вычислительные мощности и решения с низкой задержкой. Организации отдают приоритет объектам, поддерживающим машинное обучение, предиктивный анализ и мониторинг в реальном времени. Внедрение Интернета вещей увеличивает потребности в хранении и передаче данных. Периферийные дата-центры становятся необходимыми для поддержки этих подключенных экосистем. Искусственный интеллект ускоряет автоматизацию в операциях, снижая время простоя и затраты на энергию. Это укрепляет надежность и улучшает общую производительность системы. Бизнес признает стратегическую важность согласования дата-центров с возможностями, основанными на ИИ.

Стратегическая важность колокационных объектов для бизнеса и международной связи

Услуги колокации играют центральную роль в поддержке предприятий с безопасной инфраструктурой. Рынок дата-центров в Греции привлек повышенный интерес со стороны глобальных поставщиков в этом сегменте. Бизнес предпочитает колокацию, чтобы снизить капитальные затраты, сохраняя доступ к передовым объектам. Это обеспечивает лучшую гибкость, масштабируемость и устойчивость по сравнению с внутренними установками. Предприятия рассматривают колокацию как основу для гибридных ИТ-стратегий. Межграничная связь также повышает актуальность таких объектов. Расположение Греции поддерживает передачу данных между Европой, Азией и Ближним Востоком. Это позиционирует страну как растущий центр региональной и глобальной связи.

- Например, Digital Realty открыла свой кампус дата-центра Athens-3 (ATH3) в 2025 году, который теперь является крупнейшим в Греции и предоставляет передовую глобальную облачную связь, включая прямой доступ AWS Direct Connect для развертываний гибридных предприятий с низкой задержкой. Эти разработки подтверждаются корпоративными пресс-релизами и инфраструктурными партнерами.

Расширение использования возобновляемой энергии и акцент на устойчивую инфраструктуру дата-центров

Энергоэффективность и устойчивость остаются критически важными факторами в формировании современных дата-центров. Рынок дата-центров в Греции находится под влиянием стремления к интеграции возобновляемой энергии. Операторы сосредотачиваются на снижении углеродного следа с помощью передовых технологий охлаждения и оптимизации энергопотребления. Бизнес требует экологически устойчивую инфраструктуру для выполнения нормативных и корпоративных обязательств. Зеленые сертификаты и энергоэффективные проекты улучшают конкурентоспособность на рынке. Это повышает доверие инвесторов к долгосрочным проектам. Правительства также поощряют инициативы, поддерживающие углеродно-нейтральную инфраструктуру. Переход к более экологичным дата-центрам подчеркивает соответствие рынка глобальным стандартам устойчивого развития.

Тенденции рынка

Увеличение развертывания периферийных дата-центров для поддержки приложений и сервисов с низкой задержкой

Рынок дата-центров в Греции наблюдает сильный импульс к внедрению периферийных вычислений. Спрос обусловлен сетями 5G, Интернетом вещей и сервисами на основе ИИ. Бизнесу нужна распределенная инфраструктура для эффективного управления рабочими нагрузками в реальном времени. Периферийные объекты снижают задержку, улучшают пользовательский опыт и поддерживают локализованные приложения. Они особенно важны для инициатив в области здравоохранения, производства и умных городов. Это также помогает предприятиям расширять операционную эффективность в сельских и городских районах. Облачные провайдеры активно инвестируют в микро- и модульные объекты. Эти развертывания укрепляют региональную связь и расширяют доступность цифровых услуг.

Рост гипермасштабных дата-центров для удовлетворения растущих облачных и корпоративных рабочих нагрузок

Гипермасштабные объекты становятся ключевой тенденцией в развитии инфраструктуры. Рынок дата-центров в Греции наблюдает расширение присутствия глобальных операторов с гипермасштабными проектами. Спрос возглавляют предприятия, которым требуется масштабируемая вычислительная мощность и хранение данных. Гипермасштабные модели улучшают управление энергией и операционную эффективность. Это создает возможности для поставщиков услуг, предлагающих интеграцию облачных технологий и ИИ. Международные партнерства являются обычным явлением в этой тенденции. Гипермасштабные объекты также привлекают глобальных инвесторов, ищущих стабильную доходность. Этот рост трансформирует ландшафт и повышает конкурентные стандарты на рынке.

Широкое внедрение автоматизации и программно-определяемой инфраструктуры для оптимизации операций

Автоматизация стала центральной в упрощении управления дата-центрами. Рынок дата-центров в Греции испытывает спрос на платформы DCIM, оркестрации и виртуализации. Программно-определяемая инфраструктура улучшает гибкость, мониторинг и эффективность затрат. Предприятия получают контроль над ресурсами, улучшая масштабируемость и устойчивость. Автоматизация снижает человеческие ошибки и укрепляет рамки безопасности. Она поддерживает интеграцию аналитики на основе ИИ. Операторы используют эти системы для удовлетворения растущих требований клиентов. Это укрепляет конкурентоспособность, снижая сложность операций и уровень риска.

Расширение трансграничной связи и международных партнерств для усиления цифровой экосистемы

Трансграничные сотрудничества формируют расширение цифровых хабов в Южной Европе. Рынок дата-центров в Греции выигрывает от глобальных операторов, устанавливающих альянсы с местными игроками. Сильные маршруты связи усиливают роль Греции в региональных потоках данных. Международные партнерства предоставляют предприятиям доступ к высокопроизводительной инфраструктуре. Это поддерживает рост в секторах BFSI, телекоммуникаций и цифровой торговли. Подводные кабели и проекты межсоединений укрепляют конкурентоспособность. Операторы выбирают Грецию за ее стратегическое географическое положение. Эта тенденция позиционирует рынок как ворота для связи Европы, Ближнего Востока и Африки.

Проблемы рынка

Высокие затраты на инфраструктуру и зависимость от энергии ограничивают масштабируемость проектов дата-центров

Рынок дата-центров в Греции сталкивается с проблемами, связанными с высокими капитальными и операционными затратами. Разработка современных объектов требует значительных инвестиций в передовое оборудование и системы охлаждения. Рост цен на энергию в регионе увеличивает давление на затраты для операторов. Бизнесу сложно управлять долгосрочной доходностью инвестиций. Мелкие предприятия часто не могут поддерживать крупномасштабные обновления инфраструктуры. Это создает зависимость от международных поставщиков с более сильной финансовой поддержкой. Ограниченное разнообразие источников энергии также влияет на конкурентоспособность на глобальной арене. Эти проблемы препятствуют более быстрому внедрению передовой инфраструктуры в больших масштабах.

Сложность регулирования и нехватка квалифицированных кадров влияют на усилия по расширению рынка

Регуляторные рамки остаются сложными для компаний, планирующих проекты дата-центров. Рынок дата-центров в Греции подвержен влиянию длительных процессов утверждения и требований к соблюдению норм. Отсутствие стандартизации в разных регионах усложняет выполнение проектов. Отрасль также сталкивается с нехваткой высококвалифицированных специалистов в области ИТ и инженерии. Бизнесу сложно найти таланты, способные управлять передовыми операциями. Это замедляет внедрение инноваций и создает зависимость от внешней экспертизы. Операторам необходимо балансировать между соблюдением норм и эффективной доставкой услуг. Решение этих вопросов остается важным для устойчивого долгосрочного роста.

Возможности Рынка

Расширяющаяся Роль Греции Как Регионального Центра Данных Для Европы, Ближнего Востока И Африки

Рынок центров обработки данных в Греции обладает значительным потенциалом благодаря своему стратегическому географическому положению. Связь с несколькими регионами увеличивает его роль как цифрового хаба. Предприятия и глобальные провайдеры привлекаются его близостью к основным торговым коридорам. Это способствует росту спроса на услуги по межсоединению и колокации. Инвесторы признают потенциал страны как международного шлюза. Инициативы правительства также укрепляют готовность инфраструктуры. Это создает значительные возможности для трансграничного обмена данными. Бизнес видит ценность в развитии масштабируемых и безопасных объектов в этой среде.

Рост Спроса На Управляемые Услуги И Гибридные Модели Развертывания Среди Предприятий

Ожидается, что рынок центров обработки данных в Греции будет расти за счет увеличения использования управляемых услуг. Предприятия сосредотачиваются на гибридных IT-стратегиях, которые объединяют локальную и облачную инфраструктуру. Это создает спрос на консалтинг, интеграцию и управляемые решения. Управляемые услуги снижают операционную нагрузку для МСП и крупных предприятий. Гибридные развертывания улучшают гибкость и непрерывность бизнеса. Операторы, предоставляющие расширенные портфели услуг, получают конкурентное преимущество. Это способствует долгосрочному взаимодействию с клиентами и росту. Инвесторы находят возможности в компаниях, предлагающих экосистемы услуг полного цикла.

Сегментация Рынка

По Компонентам

Аппаратное обеспечение доминирует на рынке центров обработки данных в Греции благодаря своей критической роли в настройке инфраструктуры. Серверы, хранилища, сети и системы охлаждения формируют основу объектов. Сильный спрос на стойки, системы питания и безопасности поддерживает операционную эффективность. Программные решения, такие как DCIM и виртуализация, растут, но занимают меньшие доли. Услуги, такие как консалтинг и управляемые предложения, стабильно расширяются. Аппаратное обеспечение остается крупнейшим вкладчиком из-за потребностей в масштабируемости. Глобальные игроки продолжают модернизировать аппаратные решения для региональной конкурентоспособности.

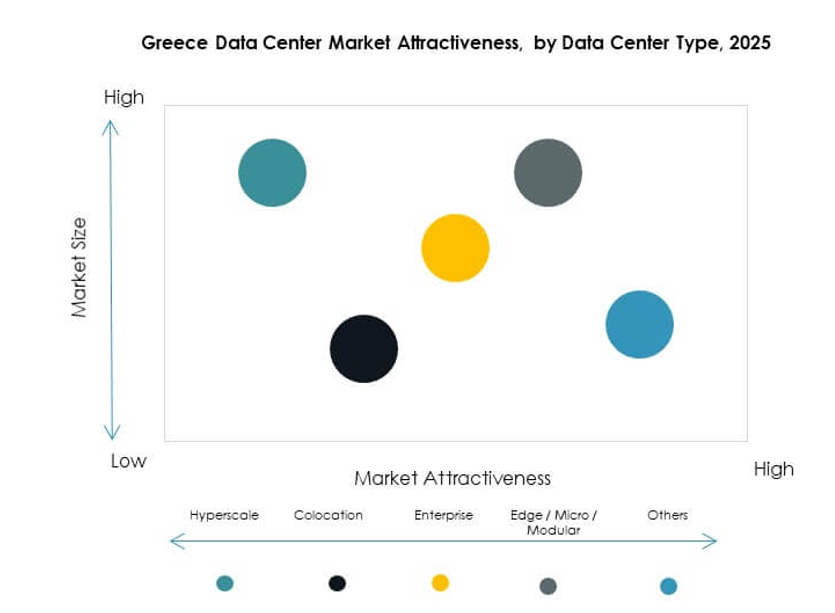

По Типу Центра Данных

Центры колокации доминируют на рынке центров обработки данных в Греции из-за спроса предприятий на безопасную инфраструктуру. Гипермасштабные объекты растут, поскольку глобальные провайдеры расширяют свое присутствие. Периферийные и модульные объекты также набирают популярность для поддержки IoT и приложений в реальном времени. Облачные/IDC-центры укрепляют предоставление услуг для IT и телекоммуникационных секторов. Корпоративные центры данных сохраняют важность для чувствительных и регулируемых отраслей. Мегацентры данных ограничены, но появляются. Колокация остается лидером благодаря своей масштабируемости, гибкости и экономической эффективности.

По Модели Развертывания

Облачное развертывание лидирует на рынке центров обработки данных в Греции, поскольку предприятия переходят к гибким решениям. Гибридные модели набирают популярность, поскольку компании балансируют между соблюдением норм и гибкостью. Локальные объекты сохраняют присутствие в государственных и оборонных секторах. Облачное внедрение остается доминирующим благодаря преимуществам масштабируемости и экономии затрат. Предприятия предпочитают гибридные решения для критически важных рабочих нагрузок. МСП активно используют облачные решения для снижения затрат на инфраструктуру. Рынок демонстрирует быстрый рост облачно-ориентированной инфраструктуры.

По Размеру Предприятия

Крупные предприятия доминируют на рынке центров обработки данных в Греции из-за больших бюджетов и потребностей в масштабируемости. Они отдают приоритет колокации, облачным и гипермасштабным решениям для операций. Малые и средние предприятия внедряют управляемые услуги и облачные развертывания для экономии средств. Малые и средние предприятия стимулируют спрос на гибкие модели на основе подписки. Крупные предприятия поддерживают международную связь и рост инфраструктуры. Оба сегмента способствуют расширению, но крупные предприятия лидируют по общей доле рынка.

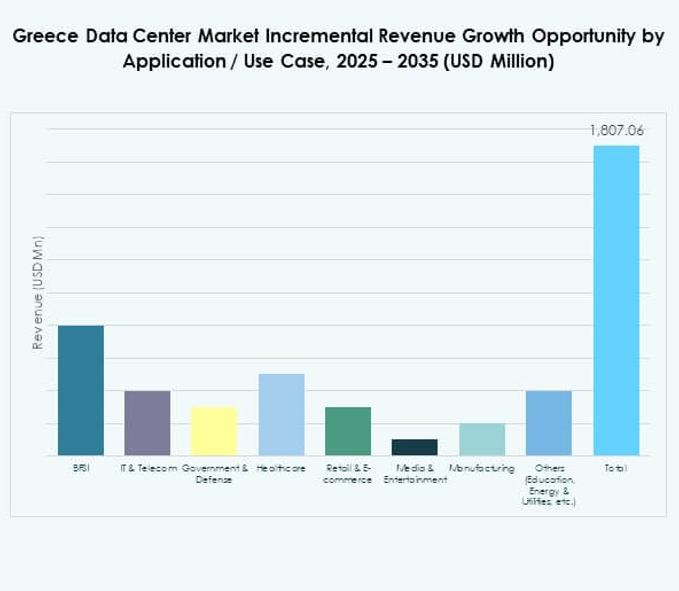

По применению / случаю использования

ИТ и телекоммуникации лидируют на рынке центров обработки данных в Греции из-за растущего спроса на цифровые услуги. За ними следует сектор банковских и финансовых услуг с высокими требованиями к безопасной и соответствующей инфраструктуре. Секторы здравоохранения, розничной торговли и электронной коммерции демонстрируют быстрое внедрение моделей колокации и облачных решений. СМИ и развлечения расширяют спрос на инфраструктуру с низкой задержкой и масштабируемостью. Производство интегрирует решения на основе Интернета вещей, требующие периферийных объектов. Государственный сектор и оборона также составляют значительную долю внедрения. Образование и коммунальные услуги вносят меньшую долю, но продолжают расширяться.

По отраслям конечных пользователей

Поставщики облачных услуг доминируют на рынке центров обработки данных в Греции благодаря растущим инвестициям. За ними следуют предприятия с потребностью в частных и гибридных объектах. Провайдеры колокации поддерживают малые и средние предприятия и потребности в глобальной связи. Государственные учреждения отдают приоритет развертываниям, основанным на соблюдении требований. Другие, включая энергетику и образование, внедряют меньшие, но растущие объекты. Облачные провайдеры остаются лидерами благодаря масштабу и объему предоставляемых услуг.

Региональные инсайты

Западная Греция лидирует с высокой долей, поддерживаемой инвестициями в инфраструктуру

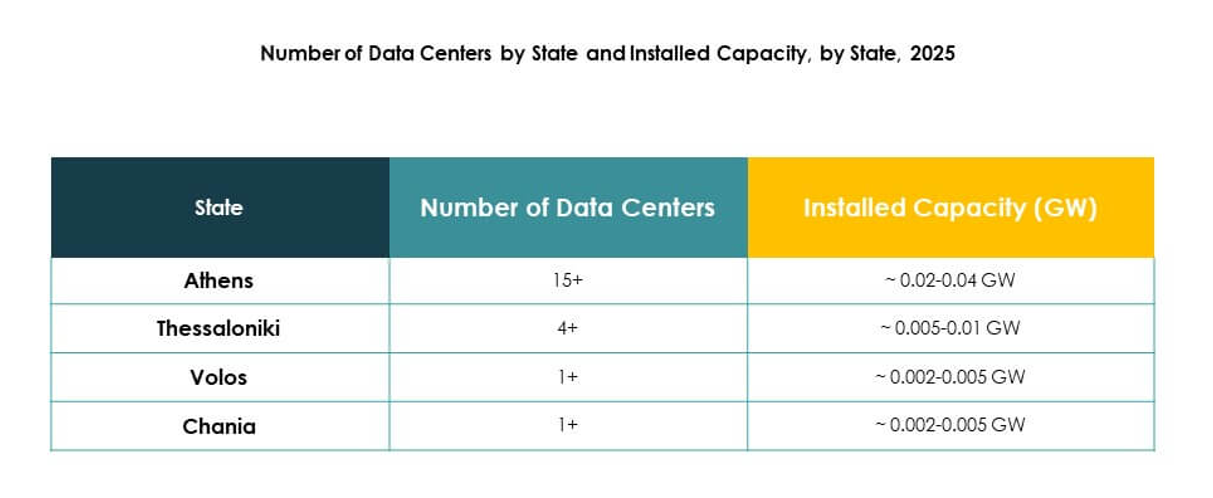

Западная Греция лидирует на рынке центров обработки данных в Греции с долей 38%. Ее рост поддерживается передовой инфраструктурой и проектами международной связи. Сильные инвестиции от облачных провайдеров укрепляют ее позицию как хаба. Бизнесы в этом субрегионе получают выгоду от высокоскоростных сетей и услуг колокации. Это привлекательно для глобальных инвесторов, ищущих стабильные доходы. Западная Греция продолжает укреплять свою роль в международных потоках данных.

Центральная Греция развивается как растущий субрегион с расширяющимся спросом предприятий

Центральная Греция занимает 34% доли на рынке центров обработки данных в Греции. Субрегион наблюдает увеличение внедрения гибридных и облачных развертываний. Предприятия стимулируют рост через модернизацию ИТ и стратегии цифровой трансформации. Сильный спрос со стороны банковских и финансовых услуг, здравоохранения и телекоммуникаций поддерживает расширение. Он развивается в критический хаб для средних и крупных предприятий. Центральная Греция становится важной частью пути роста рынка.

- Например, Lamda Hellix (Digital Realty) начала строительство нового нейтрального к операторам центра обработки данных в Ираклионе, Крит, запланированного на 2025 год с проектной мощностью до 6,5 МВт, предназначенного для межконтинентального и подводного кабельного соединения, официально объявленного в октябре 2022 года.

Восточная Греция развивается с нишевыми возможностями роста и трансграничной связью

Восточная Греция представляет 28% доли рынка центров обработки данных в Греции. Она выигрывает от географической связи с региональными и международными маршрутами. Бизнесы используют центры обработки данных для производственных, розничных и логистических приложений. Инвестиции в периферийную и модульную инфраструктуру поддерживают местные экосистемы. Она рассматривается как развивающееся направление для проектов трансграничного соединения. Восточная Греция демонстрирует стабильный рост с долгосрочным потенциалом.

- Например, Sparkle открыла второй узел связи (PoP) в Салониках в июле 2025 года, расширяя безопасное соединение с низкой задержкой для Юго-Восточной Европы и соединяя Грецию с подводной кабельной системой BlueMed, как подтверждено в их пресс-релизе от 16 июля 2025 года.

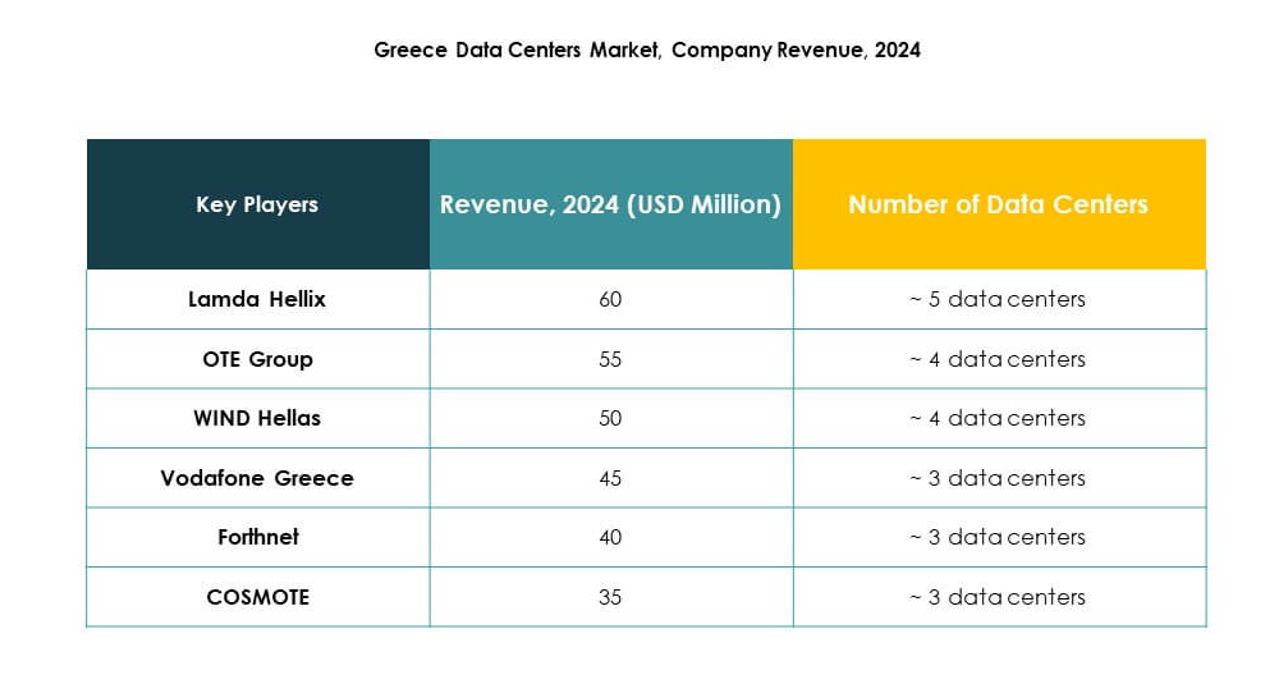

Конкурентные Инсайты:

- Lamda Hellix

- OTE Group

- WIND Hellas

- COSMOTE

- Forthnet

- Vodafone Greece

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Рынок центров обработки данных в Греции характеризуется сильной конкуренцией между местными телекоммуникационными операторами, глобальными облачными провайдерами и специалистами по колокации. Местные лидеры, такие как Lamda Hellix, OTE Group и COSMOTE, инвестируют в расширение инфраструктуры и энергоэффективность для поддержки цифровой трансформации. Международные гиганты, включая Microsoft, AWS и Google, укрепляют конкурентоспособность, разворачивая облачные регионы и гипермасштабные объекты. Это приносит пользу от стратегических альянсов, слияний и запуска новых услуг, которые ускоряют внедрение облачных и колокационных моделей. Vodafone Greece, WIND Hellas и Forthnet сосредоточены на интегрированных телекоммуникационно-данных услугах для привлечения корпоративных клиентов. Digital Realty и NTT нацелены на глобальную связность и решения корпоративного уровня, укрепляя позицию Греции как растущего регионального центра.

Последние Разработки:

- В августе 2025 года Metlen сдала в эксплуатацию центр обработки данных Athens-3 (ATH3), управляемый Digital Realty, который стал крупнейшим объектом центра обработки данных в Греции. Этот недавно открытый объект в Коропи, Аттика, предоставляет современные услуги хранения данных и глобальной облачной связности и уже привлекает значительный интерес со стороны ведущих международных поставщиков услуг, укрепляя позицию Греции как растущего центра цифровых услуг в Юго-Восточной Европе.

- В апреле 2025 года Digital Realty официально запустила центр обработки данных HER1 на греческом острове Крит, расширяя свои возможности с помощью передового объекта, поддерживающего IT-нагрузку в 1 МВт и способного масштабироваться до 5 МВт. Эта инвестиция усиливает присутствие Digital Realty, позволяя Криту служить шлюзом для подводных кабелей и цифровой связности для Восточной Европы, Ближнего Востока и Северной Африки.