Resumé:

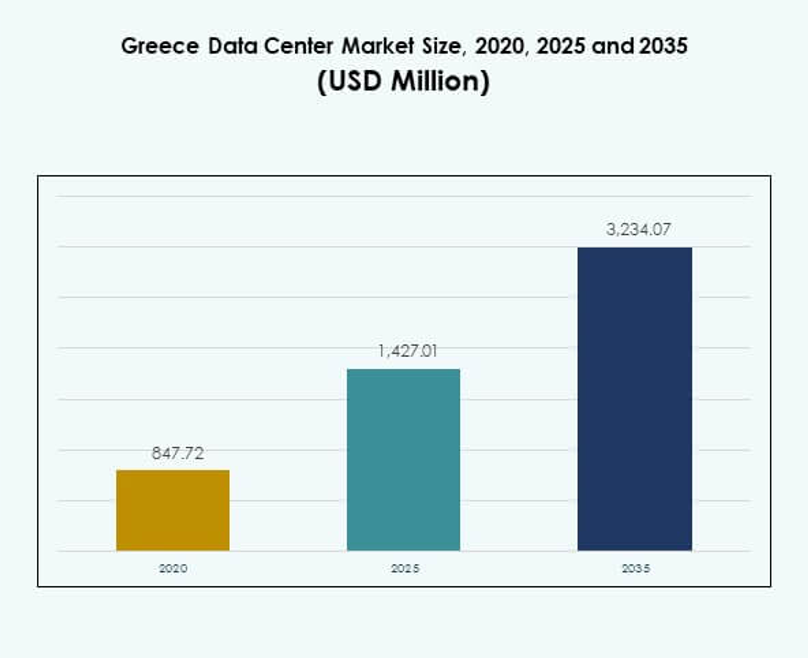

Markedet for datacentre i Grækenland blev vurderet til USD 847,72 millioner i 2020 til USD 1.427,01 millioner i 2025 og forventes at nå USD 3.234,07 millioner i 2035, med en årlig vækstrate (CAGR) på 8,49% i prognoseperioden.

| RAPPORT ATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2035 |

| Markedstørrelse for datacentre i Grækenland 2025 |

USD 1.427,01 Millioner |

| Markedet for datacentre i Grækenland, CAGR |

8,49% |

| Markedstørrelse for datacentre i Grækenland 2035 |

USD 3.234,07 Millioner |

Markedet drives af stigende digital transformation, stærk cloud-adoption og voksende behov for datalagring på tværs af industrier. Virksomheder moderniserer IT-systemer med avancerede colocation-, edge- og hyperscale-faciliteter for at understøtte AI, IoT og 5G. Innovation inden for automatisering og energieffektiv infrastruktur styrker konkurrenceevnen. Markedet for datacentre i Grækenland har strategisk betydning for investorer, da det understøtter forretningskontinuitet, skalerbarhed og digital konnektivitet på tværs af grænser.

Vesteuropa forbliver førende på grund af avanceret infrastruktur og etablerede knudepunkter, mens Sydeuropa, inklusive Grækenland, fremstår stærkt som en regional gateway for digitale tjenester. Grækenland drager fordel af sin geografiske position, der forbinder Europa, Mellemøsten og Afrika. Strategiske investeringer i undersøiske kabler, nye colocation-steder og hyperscale-projekter positionerer landet som et voksende knudepunkt for digitale og cloud-økosystemer.

Markedsdrivere

Stigende Adoption Af Cloud Services Og Digitale Transformationsinitiativer På Tværs Af Virksomheder

Markedet for datacentre i Grækenland udvider sig på grund af stærk adoption af cloud-baserede løsninger. Virksomheder og SMV’er overgår fra ældre IT-systemer til avancerede cloud-platforme. Det skaber efterspørgsel efter sikker, skalerbar og pålidelig datacenterinfrastruktur. Cloud-migration forbedrer smidighed og operationel effektivitet for virksomheder på tværs af sektorer. Virksomheder søger avancerede faciliteter til at understøtte big data og analyse. Strategiske investeringer i modernisering accelererer yderligere efterspørgslen. Internationale udbydere etablerer også partnerskaber med lokale operatører. Investorer ser dette skift som et tegn på langsigtet stabilitet og rentabilitet.

- For eksempel annoncerede Microsoft etableringen af sin cloud-region i Grækenland som en del af sin “GR for GRowth” digitale transformationsinitiativ, med et engagement i at træne 100.000 mennesker i digitale teknologier inden 2025 og introducere sikre Azure-, Microsoft 365- og Dynamics 365-tjenester for græske virksomheder. Dette er bekræftet via officielle Microsoft-meddelelser og pressemeddelelser.

Voksende Integration Af Kunstig Intelligens Og Internet Of Things I Virksomhedssystemer

Kunstig intelligens og IoT ændrer de operationelle dynamikker i moderne virksomheder. Det græske datacenter-marked drager fordel af stigende investeringer i processorkraft og løsninger med lav latenstid. Organisationer prioriterer faciliteter, der understøtter maskinlæring, prædiktiv analyse og realtidsmonitorering. IoT-adoption driver større behov for datalagring og -transmission. Edge-datacentre bliver essentielle for at understøtte disse forbundne økosystemer. AI fremskynder automatisering inden for operationer, hvilket reducerer nedetid og energikostnader. Det styrker pålidelighed og forbedrer den samlede systemydelse. Virksomheder anerkender den strategiske betydning af at tilpasse datacentre med AI-drevne kapaciteter.

Strategisk Betydning Af Colocation-Faciliteter For Virksomheder Og International Forbindelse

Colocation-tjenester spiller en central rolle i at støtte virksomheder med sikker infrastruktur. Det græske datacenter-marked har set øget interesse fra globale udbydere i dette segment. Virksomheder foretrækker colocation for at reducere kapitaludgifter, mens de opretholder adgang til avancerede faciliteter. Det giver bedre fleksibilitet, skalerbarhed og modstandsdygtighed sammenlignet med interne opsætninger. Virksomheder ser colocation som en grundlag for hybride IT-strategier. Grænseoverskridende forbindelse øger også relevansen af sådanne faciliteter. Grækenlands placering understøtter datatrafik mellem Europa, Asien og Mellemøsten. Det positionerer landet som et voksende knudepunkt for regional og global forbindelse.

- For eksempel åbnede Digital Realty sin Athens-3 (ATH3) Datacenter-campus i 2025, som nu er den største i Grækenland og tilbyder avanceret global cloud-forbindelse, inklusive direkte AWS Direct Connect on-ramp for lav-latenstid, hybride virksomhedsløsninger. Disse udviklinger bekræftes af virksomhedens pressemeddelelser og infrastrukturpartnere.

Udvidelse Af Anvendelsen Af Vedvarende Energi Og Fokus På Bæredygtig Datacenter-Infrastruktur

Energieffektivitet og bæredygtighed forbliver kritiske drivkræfter i udformningen af moderne datacentre. Det græske datacenter-marked er påvirket af skubbet mod integration af vedvarende energi. Operatører fokuserer på at reducere CO2-aftryk gennem avancerede køle- og strømoptimeringsteknologier. Virksomheder kræver miljømæssigt bæredygtig infrastruktur for at opfylde lovgivningsmæssige og virksomhedsmæssige forpligtelser. Grønne certificeringer og energieffektive designs forbedrer konkurrenceevnen på markedet. Det øger investorernes tillid til langsigtede projekter. Regeringer opmuntrer også initiativer, der støtter kulstofneutral infrastruktur. Overgangen til grønnere datacentre fremhæver markedets tilpasning til globale bæredygtighedsstandarder.

Markedstendenser

Øget Implementering Af Edge-Datacentre For At Understøtte Applikationer Og Tjenester Med Lav Latenstid

Det græske datacenter-marked oplever stærkt momentum mod edge computing-adoption. Efterspørgslen drives af 5G-netværk, IoT og AI-baserede tjenester. Virksomheder har brug for distribueret infrastruktur for effektivt at håndtere realtidsarbejdsbelastninger. Edge-faciliteter reducerer latenstid, forbedrer brugeroplevelsen og understøtter lokaliserede applikationer. De er særligt vigtige for sundhedsvæsen, fremstilling og smart city-initiativer. Det hjælper også virksomheder med at udvide operationel effektivitet i både landlige og bymæssige områder. Cloud-udbydere investerer aktivt i mikro- og modulære faciliteter. Disse implementeringer styrker regional forbindelse og udvider tilgængeligheden af digitale tjenester.

Stigning Af Hyperscale-Datacentre For At Imødekomme Voksende Cloud- Og Virksomhedsarbejdsbelastninger

Hyperscale-faciliteter opstår som en central trend inden for infrastrukturudvikling. Det græske datacentermarked ser globale operatører udvide deres tilstedeværelse med hyperscale-designs. Efterspørgslen ledes af virksomheder, der kræver skalerbar computer- og lagerkraft. Hyperscale-modeller forbedrer energistyring og operationel effektivitet. Det skaber muligheder for tjenesteudbydere, der tilbyder cloud- og AI-integration. Internationale partnerskaber er almindelige i denne trend. Hyperscale-faciliteter tiltrækker også globale investorer, der søger stabile afkast. Denne vækst transformerer landskabet og hæver de konkurrencemæssige standarder på markedet.

Bredere Adgang Til Automatisering Og Software-Defineret Infrastruktur For At Optimere Drift

Automatisering er blevet central for at strømline datacenterstyring. Det græske datacentermarked oplever efterspørgsel efter DCIM-, orkestrerings- og virtualiseringsplatforme. Software-defineret infrastruktur forbedrer agilitet, overvågning og omkostningseffektivitet. Virksomheder får kontrol over ressourcer, hvilket forbedrer skalerbarhed og modstandsdygtighed. Automatisering reducerer menneskelige fejl og styrker sikkerhedsrammer. Det understøtter integration af AI-drevne forudsigende analyser. Operatører udnytter disse systemer til at imødekomme voksende kundekrav. Det styrker konkurrenceevnen, mens det reducerer operationel kompleksitet og risikoudsættelse.

Udvidelse Af Grænseoverskridende Forbindelser Og Internationale Partnerskaber For At Styrke Det Digitale Økosystem

Grænseoverskridende samarbejder former udvidelsen af digitale knudepunkter i Sydeuropa. Det græske datacentermarked drager fordel af globale operatører, der etablerer alliancer med lokale aktører. Stærke forbindelsesruter forbedrer Grækenlands rolle i regionale dataflow. Internationale partnerskaber giver virksomheder adgang til højtydende infrastruktur. Det understøtter vækst i BFSI-, telekommunikations- og digitalhandelssektorerne. Undersøiske kabler og sammenkoblingsprojekter styrker konkurrenceevnen. Operatører prioriterer Grækenland for dets strategiske geografiske position. Denne trend positionerer markedet som en port til Europa, Mellemøsten og Afrika-forbindelse.

Markedsudfordringer

Høje Infrastrukturudgifter Og Energiafhængighed Begrænser Skalerbarheden Af Datacenterprojekter

Det græske datacentermarked står over for udfordringer forbundet med høje kapital- og driftsomkostninger. Udvikling af moderne faciliteter kræver betydelige investeringer i avanceret hardware og kølesystemer. Stigende energipriser i regionen øger omkostningspresset for operatører. Virksomheder har svært ved at håndtere langsigtet afkast på investeringer. Mindre virksomheder er ofte ude af stand til at opretholde store infrastrukturforbedringer. Det skaber afhængighed af internationale udbydere med stærkere finansiel opbakning. Begrænset energidiversificering påvirker også konkurrenceevnen på den globale scene. Disse udfordringer hæmmer hurtigere adoption af avanceret infrastruktur i stor skala.

Regulatorisk Kompleksitet Og Mangel På Kvalificeret Arbejdskraft Påvirker Markedets Udvidelsesindsats

Regulatoriske rammer forbliver komplekse for virksomheder, der planlægger datacenterprojekter. Det græske datacentermarked påvirkes af lange godkendelsesprocesser og overholdelseskrav. Manglende standardisering på tværs af forskellige regioner komplicerer projektudførelsen. Branchen står også over for en mangel på højt kvalificerede IT- og ingeniørfagfolk. Virksomheder kæmper for at finde talenter, der er i stand til at håndtere avancerede operationer. Det bremser innovationens adoption og skaber afhængighed af ekstern ekspertise. Operatører er nødt til at balancere overholdelse med effektiv servicelevering. At adressere disse problemer forbliver essentielt for bæredygtig langsigtet vækst.

Markedsmuligheder

Grækenlands voksende rolle som regionalt datahub for Europa, Mellemøsten og Afrika

Markedet for datacentre i Grækenland har betydeligt potentiale på grund af sin strategiske geografiske placering. Forbindelse til flere regioner øger dets rolle som et digitalt knudepunkt. Virksomheder og globale udbydere tiltrækkes af dets nærhed til store handelsveje. Det muliggør vækst i interkonnektionstjenester og efterspørgsel efter colocation. Investorer anerkender landets potentiale som en international gateway. Regeringsinitiativer styrker også dets infrastrukturs parathed. Det skaber stærke muligheder for grænseoverskridende dataudveksling. Virksomheder ser værdi i at udvikle skalerbare og sikre faciliteter i dette miljø.

Stigende efterspørgsel efter managed services og hybride implementeringsmodeller på tværs af virksomheder

Markedet for datacentre i Grækenland forventes at vokse gennem øget adoption af managed services. Virksomheder fokuserer på hybride IT-strategier, der kombinerer on-premises og cloud-infrastruktur. Det skaber efterspørgsel efter rådgivning, integration og managed løsninger. Managed services reducerer den operationelle byrde for SMV’er og store virksomheder. Hybride implementeringer forbedrer fleksibilitet og forretningskontinuitet. Operatører, der tilbyder avancerede serviceporteføljer, opnår konkurrencefordel. Det opmuntrer til langsigtet kundeloyalitet og vækst. Investorer finder muligheder i virksomheder, der tilbyder end-to-end serviceøkosystemer.

Markedssegmentering

Efter komponent

Hardware dominerer markedet for datacentre i Grækenland på grund af dets kritiske rolle i infrastruktursetup. Servere, storage, netværk og kølesystemer udgør rygraden i faciliteterne. Stærk efterspørgsel efter racks, strøm- og sikkerhedssystemer understøtter operationel effektivitet. Softwareløsninger som DCIM og virtualisering er stigende, men har mindre andele. Tjenester som rådgivning og managed tilbud udvider sig støt. Hardware forbliver den største bidragsyder på grund af skalerbarhedsbehov. Globale aktører fortsætter med at opgradere hardwareløsninger for regional konkurrenceevne.

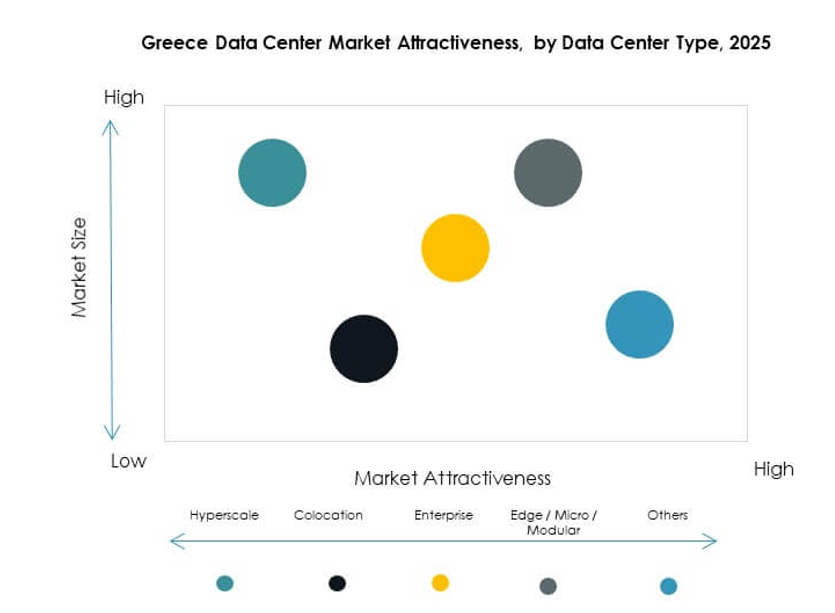

Efter datacentertype

Colocation-centre dominerer markedet for datacentre i Grækenland på grund af virksomheders efterspørgsel efter sikker infrastruktur. Hyperscale faciliteter vokser, da globale udbydere udvider deres fodaftryk. Edge og modulære faciliteter vinder også indpas for at understøtte IoT og realtidsapplikationer. Cloud/IDC-centre styrker servicelevering for IT- og telekomsektorer. Virksomheders datacentre bevarer vigtigheden for følsomme og regulerede industrier. Mega datacentre er begrænsede, men i fremvækst. Colocation forbliver lederen på grund af dets skalerbarhed, fleksibilitet og omkostningseffektivitet.

Efter implementeringsmodel

Cloud-baseret implementering fører markedet for datacentre i Grækenland, da virksomheder skifter mod agile løsninger. Hybride modeller vinder indpas, da virksomheder balancerer compliance og fleksibilitet. On-premises faciliteter opretholder tilstedeværelse i regering og forsvar. Cloud-adoption forbliver dominerende på grund af skalerbarhed og omkostningsfordele. Virksomheder foretrækker hybrid til missionkritiske arbejdsbelastninger. SMV’er hælder stærkt mod cloud for lavere infrastrukturudgifter. Markedet viser hurtig vækst i cloud-drevet infrastruktur.

Efter virksomhedsstørrelse

Store virksomheder dominerer det græske datacenter marked på grund af større budgetter og behov for skalerbarhed. De prioriterer colocation, cloud og hyperscale løsninger til deres drift. SMV’er anvender managed services og cloud-implementeringer for omkostningseffektivitet. SMV’er driver efterspørgslen efter fleksible, abonnementsbaserede modeller. Store virksomheder understøtter international konnektivitet og infrastrukturvækst. Begge segmenter bidrager til ekspansion, men store virksomheder fører den samlede markedsandel.

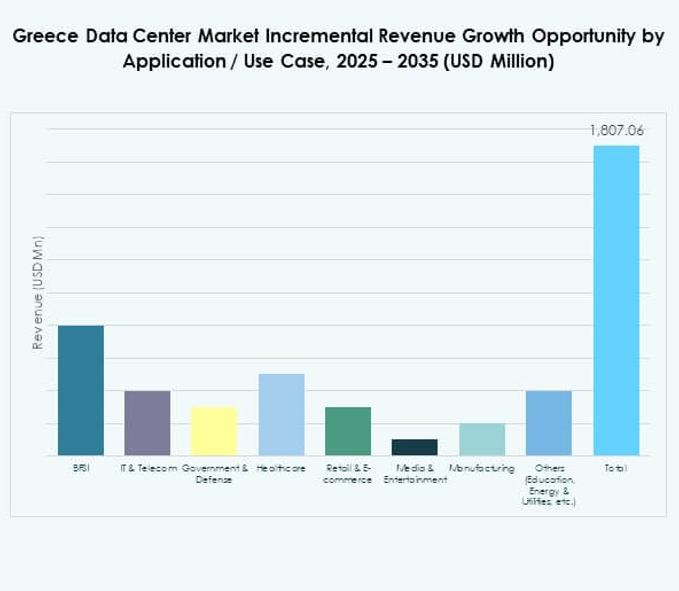

Efter Anvendelse / Brugsscenarie

IT og telekommunikation leder det græske datacenter marked på grund af stigende efterspørgsel efter digitale tjenester. BFSI følger med stærke krav til sikker og compliant infrastruktur. Sundhedssektoren, detailhandel og e-handel viser hurtig adoption af colocation- og cloud-modeller. Medier og underholdning udvider efterspørgslen efter lav-latens og skalerbar infrastruktur. Fremstillingsindustrien integrerer IoT-drevne løsninger, der kræver edge-faciliteter. Regering og forsvar står også for betydelig adoption. Uddannelse og forsyningsvirksomheder bidrager med mindre andele, men fortsætter med at ekspandere.

Efter Slutbrugerindustri

Cloud-tjenesteudbydere dominerer det græske datacenter marked med voksende investeringer. Virksomheder følger med efterspørgsel efter private og hybride faciliteter. Colocation-udbydere understøtter SMV’er og globale konnektivitetsbehov. Regeringsorganer prioriterer compliance-drevne implementeringer. Andre, inklusive energi og uddannelse, adopterer mindre men voksende fodaftryk. Cloud-udbydere forbliver ledere på grund af omfanget og rækkevidden af leverede tjenester.

Regionale Indsigter

Vestgrækenland Leder Med Stærk Andel Understøttet Af Infrastrukturinvesteringer

Vestgrækenland leder det græske datacenter marked med en andel på 38%. Dens vækst understøttes af avanceret infrastruktur og internationale konnektivitetsprojekter. Stærke investeringer fra cloud-udbydere styrker dens position som et knudepunkt. Virksomheder i denne underregion drager fordel af højhastighedsnetværk og colocation-tjenester. Det er attraktivt for globale investorer, der søger stabile afkast. Vestgrækenland fortsætter med at styrke sin rolle i internationale dataflows.

Centralgrækenland Fremstår Som En Voksende Underregion Med Stigende Efterspørgsel Fra Virksomheder

Centralgrækenland har en andel på 34% i det græske datacenter marked. Underregionen oplever øget adoption af hybride og cloud-baserede implementeringer. Virksomheder driver vækst gennem IT-modernisering og digitale transformationsstrategier. Stærk efterspørgsel fra BFSI, sundhedssektoren og telekommunikation understøtter ekspansion. Det udvikler sig til et kritisk knudepunkt for mellemstore og store virksomheder. Centralgrækenland bliver en vigtig del af markedets vækstvej.

- For eksempel lancerede Lamda Hellix (Digital Realty) opførelsen af et nyt carrier-neutralt datacenter i Heraklion, Kreta, planlagt til 2025 med en forventet kapacitet på op til 6,5 MW, designet til interkontinental og undersøisk kabelsammenkobling, officielt annonceret i oktober 2022.

Østgrækenland Udvikler Sig Med Nichevækstmuligheder Og Grænseoverskridende Konnektivitet

Østgrækenland repræsenterer 28% af det græske datacenter marked. Det drager fordel af geografisk konnektivitet til regionale og internationale ruter. Virksomheder anvender datacentre til fremstillings-, detail- og logistikapplikationer. Investering i edge og modulær infrastruktur understøtter lokale økosystemer. Det ses som en fremvoksende destination for grænseoverskridende sammenkoblingsprojekter. Østgrækenland viser stabil vækst med langsigtet potentiale.

- For eksempel indviede Sparkle et andet Point-of-Presence (PoP) i Thessaloniki i juli 2025, hvilket udvidede sikker, lav-latens forbindelse for Sydøsteuropa og interforbandt Grækenland med BlueMed undersøiske kabelsystem, som bekræftet i deres pressemeddelelse dateret 16. juli 2025.

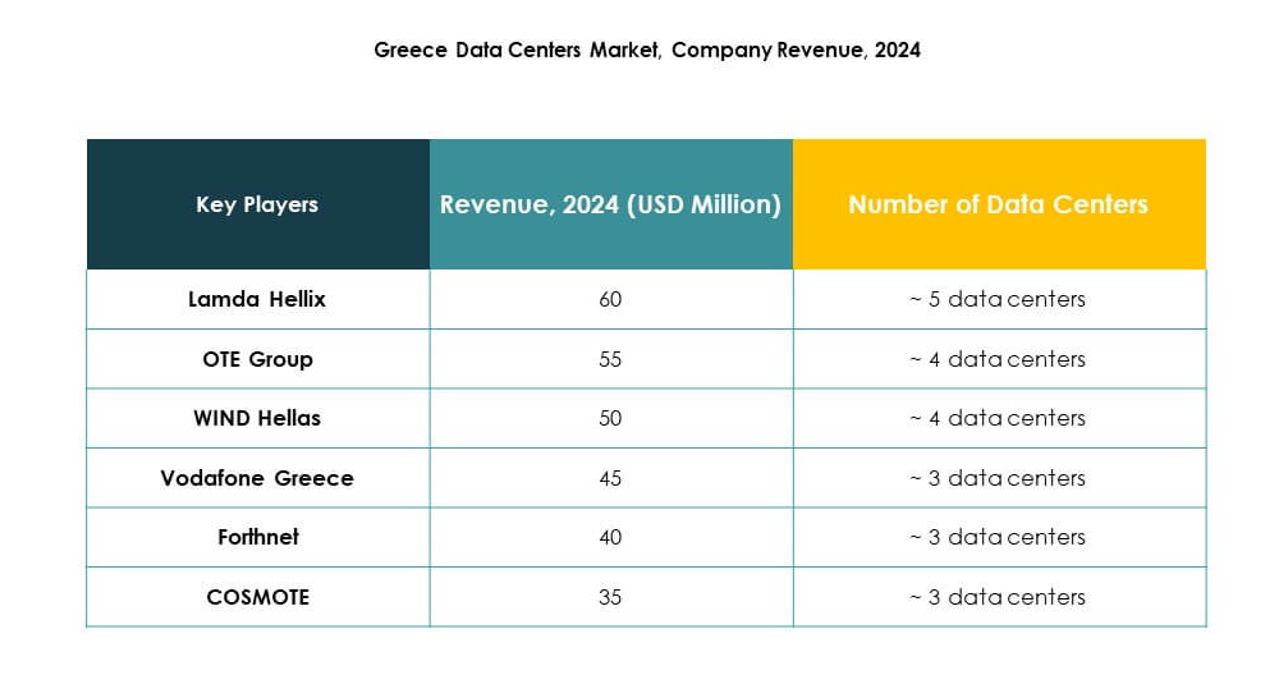

Konkurrenceindsigter:

- Lamda Hellix

- OTE Group

- WIND Hellas

- COSMOTE

- Forthnet

- Vodafone Greece

- Digital Realty Trust, Inc.

- NTT Communications Corporation

- Microsoft Corporation

- Amazon Web Services, Inc. (AWS)

- Google LLC (Alphabet Inc.)

Markedet for datacentre i Grækenland er præget af stærk konkurrence mellem indenlandske teleoperatører, globale cloud-udbydere og colocation-specialister. Lokale ledere som Lamda Hellix, OTE Group og COSMOTE investerer i at udvide infrastruktur og energieffektivitet for at understøtte digital transformation. Internationale giganter, herunder Microsoft, AWS og Google, styrker konkurrenceevnen ved at implementere cloud-regioner og hyperscale-faciliteter. Det drager fordel af strategiske alliancer, fusioner og lancering af nye tjenester, der fremskynder adoptionen af cloud- og colocation-modeller. Vodafone Greece, WIND Hellas og Forthnet fokuserer på integrerede telekom-datatjenester for at tiltrække virksomhedskunder. Digital Realty og NTT retter sig mod global konnektivitet og virksomhedsløsninger, hvilket styrker Grækenlands position som et voksende regionalt knudepunkt.

Seneste udviklinger:

- I august 2025 leverede Metlen Athens-3 (ATH3) Datacenter, administreret af Digital Realty, hvilket markerede det som den største datacenterfacilitet i Grækenland. Dette nyåbnede sted i Koropi, Attica, tilbyder moderne datalagring og global cloud-konnektivitetstjenester og tiltrækker allerede betydelig interesse fra førende internationale tjenesteudbydere, hvilket styrker Grækenlands position som et voksende knudepunkt for digitale tjenester i Sydøsteuropa.

- I april 2025 lancerede Digital Realty officielt HER1-datacenteret på den græske ø Kreta, hvilket udvidede dets kapaciteter med en avanceret facilitet, der understøtter en 1MW IT-belastning og kan skalere op til 5MW. Denne investering forstærker Digital Realtys tilstedeværelse, hvilket gør det muligt for Kreta at fungere som en undersøisk kabel- og digital konnektivitetsport for Østeuropa, Mellemøsten og Nordafrika.