Résumé exécutif :

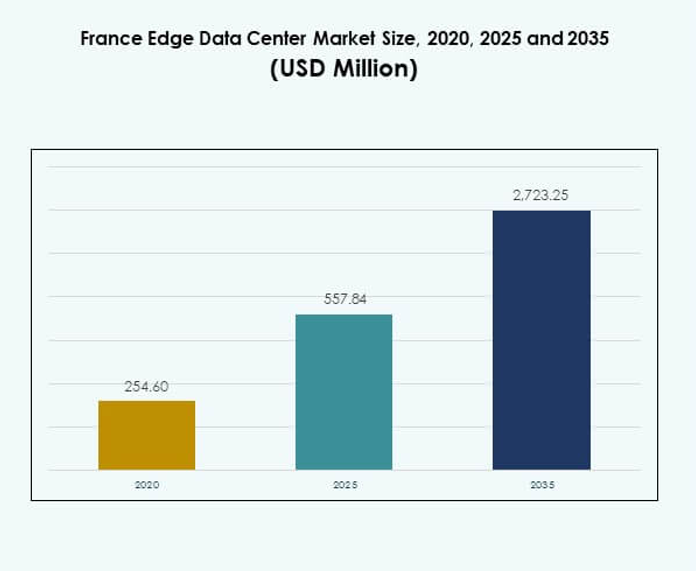

La taille du marché des centres de données Edge en France était évaluée à 254,60 millions USD en 2020, a atteint 557,84 millions USD en 2025, et devrait atteindre 2 723,25 millions USD d’ici 2035, avec un TCAC de 17,04 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2035 |

| Taille du Marché des Centres de Données Edge en France 2025 |

USD 557,84 Millions |

| Marché des Centres de Données Edge en France, TCAC |

17,04% |

| Taille du Marché des Centres de Données Edge en France 2035 |

USD 2 723,25 Millions |

La croissance du marché est stimulée par les avancées rapides dans la connectivité 5G, l’intelligence artificielle et l’infrastructure IoT. Les entreprises adoptent les centres de données Edge pour réduire la latence, améliorer l’analyse en temps réel et accroître l’efficacité opérationnelle. Les investissements croissants dans l’infrastructure durable, les conceptions modulaires et l’automatisation basée sur l’IA soulignent l’importance stratégique de ce marché pour la transformation numérique, l’évolutivité et la confiance des investisseurs à long terme dans tous les secteurs.

Régionalement, Paris domine le marché des centres de données Edge en France grâce à son écosystème d’entreprises dense, sa connectivité robuste et son infrastructure cloud solide. Marseille et Lyon émergent comme des pôles de croissance clés soutenus par des routes stratégiques de câbles sous-marins et des investissements industriels. Ces villes favorisent les capacités de traitement de données distribuées, renforçant la position de la France en tant que hub européen leader de la connectivité numérique et Edge.

Moteurs du Marché

L’intégration croissante du Cloud et de la 5G stimule l’expansion de l’infrastructure Edge

Le marché des centres de données Edge en France bénéficie du déploiement rapide de la 5G et de l’adoption massive du cloud. Les opérateurs télécoms et les fournisseurs hyperscale déploient des installations Edge pour réduire la latence et permettre des services en temps réel. L’intégration des réseaux 5G soutient les véhicules autonomes, les usines intelligentes et la logistique basée sur l’IoT. Les entreprises bénéficient d’un accès plus rapide aux données et d’une meilleure agilité opérationnelle. Les fournisseurs de services cloud s’associent à des entreprises locales pour étendre les nœuds Edge. Les entreprises s’appuient sur le calcul distribué pour améliorer la réactivité et l’analyse. La combinaison de la flexibilité du cloud et des performances Edge renforce la compétitivité numérique. Elle positionne la France comme un hub clé pour l’innovation axée sur les données en Europe.

Accent croissant sur la souveraineté des données et la conformité réglementaire renforçant les investissements domestiques

Des règles européennes de protection des données plus strictes encouragent le stockage et le traitement des données localisés. La France promeut la souveraineté numérique à travers des politiques qui privilégient l’infrastructure nationale. Les entreprises investissent dans des centres de données locaux pour se conformer au RGPD et renforcer la cybersécurité. Ces initiatives améliorent la confiance des consommateurs et la transparence des entreprises. Les investisseurs nationaux et étrangers considèrent l’infrastructure de périphérie comme un actif à faible risque et à forte croissance. La demande pour des installations de périphérie sécurisées et conformes soutient des flux de capitaux continus. Les entreprises s’appuient sur l’hébergement régional pour protéger les données sensibles dans les secteurs réglementés. Le marché des centres de données de périphérie en France gagne en importance en alignant la stratégie nationale de données avec les objectifs de continuité des affaires.

La durabilité et l’adoption d’énergies vertes transforment le développement de l’infrastructure

La durabilité reste un axe central pour la modernisation de l’infrastructure. Les opérateurs utilisent des énergies renouvelables et des systèmes de refroidissement écoénergétiques pour réduire les émissions. Les initiatives vertes soutenues par le gouvernement encouragent la construction de centres de données neutres en carbone. Les entreprises adoptent des conceptions modulaires et des technologies de refroidissement liquide pour réduire l’efficacité de l’utilisation de l’énergie (PUE). Les investissements durables améliorent la réputation de la marque et attirent des clients soucieux de l’environnement. Les projets de réutilisation de l’énergie et de récupération de la chaleur perdue améliorent l’efficacité opérationnelle. Le marché s’aligne sur les objectifs de réduction de carbone de la France et les objectifs du Pacte vert pour l’Europe. Il évolue vers un écosystème numérique résilient sur le plan environnemental qui soutient une croissance responsable.

- Par exemple, en juin 2025, Data4 Group a déployé ses premières salles de données refroidies par liquide sur le site DC01 de son campus de Marcoussis dans le cadre d’une importante rénovation, en utilisant le refroidissement liquide direct (DLC) et de nouvelles unités de distribution de refroidissement (CDU) en partenariat avec Schneider et Danfoss, pour réduire l’efficacité de l’utilisation de l’énergie et la consommation d’énergie, comme validé par des sources de l’industrie et des communiqués de presse de l’entreprise.

La demande croissante pour des services à faible latence stimule la croissance industrielle et des entreprises

L’expansion de l’IA, de la RA/RV et de l’analyse en temps réel crée une demande de bande passante plus élevée. Les entreprises ont besoin de sites de périphérie proches des utilisateurs pour traiter les données instantanément. L’informatique de périphérie soutient des secteurs critiques comme la finance, la santé et la fabrication. Les entreprises réalisent des prises de décision plus rapides et une expérience client renforcée. Les projets de villes intelligentes s’appuient sur le traitement local des données pour le trafic, la sécurité et les services publics. Les fournisseurs de réseaux se concentrent sur l’interconnectivité pour garantir un transfert de données fiable de la périphérie au cœur. L’automatisation industrielle et la robotique accélèrent l’adoption à travers les centres de production. Le marché des centres de données de périphérie en France renforce la résilience des entreprises en soutenant les opérations numériques de nouvelle génération.

- Par exemple, le centre de données Equinix PA10 à Saint-Denis, Paris, lancé en 2023, utilise 100 % d’énergie renouvelable et offre une redondance électrique et de refroidissement avancée dans toute son installation, soutenant des interconnexions numériques de qualité entreprise et à faible latence pour plus de 1 200 clients et partenaires colocalisés, vérifié par les spécifications publiques des centres de données d’Equinix.

Tendances du marché

Les architectures hybrides de périphérie permettant une intégration fluide cloud-périphérie

Les organisations en France adoptent des architectures hybrides combinant des plateformes edge et cloud. Ce modèle offre une flexibilité dans la gestion des charges de travail entre les réseaux centralisés et localisés. Les entreprises optimisent les performances tout en maintenant la sécurité et l’évolutivité. La tendance soutient l’informatique en périphérie multi-accès pour les applications en temps réel. Les entreprises intègrent des API et des outils d’orchestration pour un contrôle unifié des données. La synergie edge-cloud aide les entreprises à fournir des services numériques plus rapides. Les fournisseurs de technologie introduisent des cadres hybrides gérés pour simplifier le déploiement. Le marché des centres de données edge en France reflète le passage vers des écosystèmes distribués et cloud-native.

L’intelligence artificielle et l’automatisation révolutionnent les opérations edge

Les systèmes pilotés par l’IA améliorent l’efficacité, la maintenance prédictive et la détection des pannes. L’apprentissage automatique améliore l’optimisation énergétique et l’allocation des ressources. L’automatisation soutient la surveillance à distance, réduisant les temps d’arrêt opérationnels. Les entreprises utilisent des algorithmes d’IA pour la distribution des charges de travail et la prévision de la capacité. Ce changement minimise les coûts tout en améliorant la disponibilité des services. Les systèmes de contrôle intelligents permettent une gestion proactive des pannes dans les réseaux denses. Les fournisseurs intègrent des analyses basées sur l’IA pour renforcer la visibilité des performances. Cela transforme la fiabilité opérationnelle sur le marché des centres de données edge en France.

Déploiement croissant de micro-centres de données edge dans les zones urbaines

La demande pour les micro-centres de données augmente dans les régions métropolitaines. Les installations compactes répondent aux besoins informatiques localisés pour le commerce électronique, les médias et l’IoT. Les entreprises déploient de petites unités edge près des consommateurs pour améliorer la latence. Ces installations réduisent le trafic de retour et les coûts énergétiques. Les fournisseurs conçoivent des centres de données modulaires et portables pour une mise à l’échelle flexible. Le modèle convient aux applications de vente au détail, de télécommunications et de transport nécessitant un traitement instantané. La numérisation urbaine accélère l’adoption dans les grandes villes françaises. Cela souligne la tendance à la décentralisation sur le marché des centres de données edge en France.

Expansion des partenariats stratégiques entre opérateurs télécoms et hyperscalers

Les entreprises de télécommunications et les fournisseurs de cloud hyperscale collaborent pour construire des écosystèmes edge distribués. Ces partenariats améliorent la couverture réseau, la capacité informatique et l’innovation de service. Les entreprises tirent parti de l’infrastructure partagée pour réduire les coûts et améliorer l’évolutivité. Les acteurs du cloud étendent leur présence grâce à des hubs de connectivité régionaux. Les opérateurs télécoms monétisent l’infrastructure edge pour les applications d’entreprise. Les modèles coopératifs garantissent des déploiements plus rapides et des expériences utilisateur avancées. De telles alliances renforcent l’économie numérique et la résilience du réseau en France. Cela définit une voie de croissance collaborative sur le marché des centres de données edge en France.

Défis du marché

La forte consommation d’énergie et les préoccupations de durabilité des infrastructures impactent la croissance à long terme

La demande en énergie des installations edge reste un défi majeur pour l’évolutivité. Les opérateurs font face à la hausse des coûts d’électricité et à la pression environnementale. Les politiques de décarbonisation de la France exigent une plus grande efficacité et une intégration des énergies renouvelables. La gestion de la production thermique dans des environnements informatiques denses ajoute de la complexité. Les développeurs doivent équilibrer les performances avec les objectifs de durabilité. La disponibilité limitée des contrats d’énergie verte affecte les plans d’expansion. La modernisation des centres de données hérités vers des systèmes modernes et efficaces nécessite des investissements significatifs. Le marché des centres de données edge en France doit équilibrer la croissance avec les priorités énergétiques et environnementales.

Pénurie de main-d’œuvre qualifiée et exigences de déploiement complexes ralentissant l’expansion

Le déploiement de centres de données Edge nécessite une expertise en réseaux, en cloud et en gestion des installations. La France fait face à une pénurie de professionnels formés dans ces domaines techniques. Les retards de projet surviennent souvent en raison de la disponibilité limitée de main-d’œuvre qualifiée. La construction de sites Edge exige une ingénierie précise et le respect des normes de sécurité. L’intégration complexe avec les systèmes de télécommunications et de cloud augmente les délais de déploiement. Les entreprises doivent investir dans le perfectionnement et la formation technique. La complexité opérationnelle élevée augmente les coûts de maintenance et les risques de fiabilité. Elle fait face à des défis structurels pour soutenir le déploiement rapide des infrastructures à travers les régions.

Opportunités de Marché

L’intégration des Technologies Edge et IA Crée de Nouveaux Modèles de Service

La convergence Edge et IA offre un potentiel d’innovation majeur pour les entreprises. Les entreprises peuvent traiter les données localement, réduisant la latence pour les analyses en temps réel. L’automatisation alimentée par l’IA améliore la maintenance prédictive et la personnalisation client. Les fournisseurs de services développent des plateformes d’IA en tant que service via des nœuds Edge. Le changement améliore la réactivité dans des secteurs comme la santé et le commerce de détail. Les startups bénéficient d’opportunités d’investissement dans les outils d’analyse basés sur Edge. Le marché des centres de données Edge en France soutient des écosystèmes de données intelligents et évolutifs pour une croissance future.

Investissements du Gouvernement et du Secteur Privé Accélérant l’Expansion Régionale des Edge

Les partenariats public-privé financent le développement des infrastructures numériques. Les programmes nationaux encouragent les infrastructures cloud localisées pour améliorer la sécurité des données. Les entreprises de télécommunications et de TI collaborent sur des projets d’expansion régionale. L’accent mis par la France sur la transformation numérique stimule la modernisation des réseaux. Les gouvernements locaux attirent les investisseurs avec des incitations fiscales et des zones écoénergétiques. Les entreprises bénéficient de la connectivité Edge basée sur la proximité pour les opérations critiques. Cela positionne la France parmi les économies numériques les plus avancées d’Europe avec un fort potentiel de croissance des infrastructures.

Segmentation du Marché

Par Composant

La solution domine le marché des centres de données Edge en France avec une forte demande pour le matériel réseau, les systèmes de refroidissement et les racks modulaires. L’augmentation de l’informatique localisée accroît le besoin d’une architecture évolutive. Les fournisseurs de services intègrent des solutions avancées de gestion et d’automatisation. Le segment des services croît grâce au conseil, au déploiement et au support de maintenance. Les solutions contribuent à des revenus majeurs en raison de l’expansion axée sur le matériel. Les solutions gérées améliorent la fiabilité opérationnelle pour les secteurs à forte intensité de données. Les fournisseurs priorisent l’interopérabilité et la sécurité au sein des écosystèmes hybrides. L’adoption croissante de l’automatisation renforce l’infrastructure du marché.

Par Type de Centre de Données

Les centres de données Edge en colocation détiennent une part significative en raison de la préférence des entreprises pour les installations partagées. Les entreprises recherchent un hébergement évolutif et rentable pour des opérations à faible latence. Les centres gérés et basés sur le cloud suivent avec une forte adoption dans les PME. Les entreprises utilisent des modèles de colocation pour réduire les CAPEX et assurer la disponibilité. Les centres de données Cloud et Edge améliorent la flexibilité dans l’utilisation des ressources. L’environnement hybride soutient les besoins informatiques avancés dans les zones urbaines et industrielles. Le marché des centres de données Edge en France bénéficie de la diversité des modèles opérationnels.

Par Modèle de Déploiement

Le déploiement basé sur le cloud domine en raison de la scalabilité flexible et des besoins réduits en maintenance. Les entreprises s’appuient sur une infrastructure virtualisée pour une meilleure utilisation des ressources. Les modèles sur site restent pertinents pour les industries réglementées nécessitant une haute sécurité des données. Les modèles hybrides gagnent en popularité en combinant des systèmes centralisés et basés sur les périphéries. Cette approche améliore l’efficacité des charges de travail à travers des emplacements distribués. Les fournisseurs de services cloud améliorent l’intégration grâce à la compatibilité multi-cloud. Les entreprises apprécient les configurations hybrides pour leur agilité et leurs performances. Le marché des centres de données Edge en France reflète cette préférence croissante pour les modèles hybrides.

Par Taille d’Entreprise

Les grandes entreprises dominent la demande du marché grâce à leurs fortes capacités d’investissement et à leurs besoins complexes en données. Elles déploient des réseaux de périphérie privés pour l’analyse, l’automatisation et l’engagement client. Les PME adoptent des solutions de périphérie évolutives pour améliorer l’efficacité opérationnelle. Les fournisseurs de services proposent des modèles d’abonnement flexibles adaptés aux petites entreprises. La transformation numérique à l’échelle de l’entreprise soutient l’accélération du marché. Les grandes organisations contribuent à une croissance substantielle de l’infrastructure à travers les secteurs. Le segment des PME s’étend avec la croissance du commerce électronique et de l’utilisation des applications mobiles. Cela favorise une croissance équilibrée à travers diverses catégories d’utilisateurs.

Par Application / Cas d’Utilisation

Les applications de surveillance de l’énergie et de l’environnement dominent en raison des exigences d’efficacité opérationnelle. La surveillance en temps réel améliore le contrôle de l’énergie et la fiabilité du système. La BI et l’analyse gagnent en popularité pour améliorer les insights commerciaux et les stratégies basées sur les données. Les solutions de gestion des actifs soutiennent la maintenance prédictive dans les environnements industriels. La gestion de la capacité optimise la distribution des charges de travail à travers les réseaux de périphérie. Les entreprises intègrent des outils de surveillance pour réduire les temps d’arrêt et contrôler les risques. L’automatisation intelligente améliore les performances dans les systèmes distribués. Le marché des centres de données Edge en France soutient la visibilité des données et les objectifs de durabilité.

Par Industrie Utilisatrice Finale

Les secteurs des technologies de l’information et des télécommunications détiennent la plus grande part, entraînés par la croissance rapide des réseaux numériques. Les secteurs BFSI et de la santé suivent en raison des exigences de sécurité des données et de conformité. Le commerce de détail et le commerce électronique utilisent les centres de périphérie pour optimiser la vitesse des transactions et l’analyse. Les secteurs de l’aérospatiale et de la défense s’appuient sur la gestion sécurisée des données pour les opérations critiques. Les secteurs de l’énergie et des services publics exploitent le traitement en périphérie pour la gestion des réseaux intelligents. Les industries émergentes explorent l’intégration de l’IA pour améliorer la prestation de services. Le marché des centres de données Edge en France soutient l’innovation spécifique aux secteurs verticaux à travers les secteurs numériques.

Perspectives Régionales

La Région Parisienne Détient la Plus Grande Part de Marché Grâce à une Forte Présence d’Entreprises

La région Île-de-France, dirigée par Paris, représente 46% du marché des centres de données Edge en France. Une forte concentration d’entreprises et une infrastructure numérique créent des taux de déploiement élevés. La proximité des secteurs gouvernementaux, télécoms et financiers renforce les demandes de données. La connectivité de la ville avec les routes de fibre européennes améliore l’efficacité du transfert de données. Les principaux fournisseurs étendent les hubs de périphérie multi-locataires autour de Paris pour la fiabilité. Elle reste le hub central soutenant la transition du cloud à la périphérie et la numérisation des entreprises en France.

Le Sud et l’Ouest de la France Émergent comme Corridors de Croissance Secondaires

Des régions comme Marseille et Lyon contribuent à 32% de la part nationale grâce à la connectivité portuaire et à la croissance industrielle. Marseille bénéficie de routes de câbles sous-marins internationaux reliant l’Europe, l’Afrique et le Moyen-Orient. Lyon accueille des clusters croissants de fournisseurs de services cloud et informatiques. Les zones attirent les investisseurs pour leur accès à l’énergie et leurs réseaux de transport. Les installations Edge dans ces régions desservent les entreprises de logistique, de vente au détail et d’énergie. Cela favorise une expansion régionale équilibrée au-delà de Paris dans le marché des centres de données Edge en France.

- Par exemple, Interxion, une entreprise de Digital Realty, a lancé le centre de données MRS3 à Marseille, offrant 7 100 mètres carrés d’espace informatique équipé, avec une capacité totale prévue de puissance allant jusqu’à 16,5 MW. MRS3 se connecte à 14 câbles sous-marins, y compris SEA-ME-WE 5 et Africa Coast to Europe, soutenant des charges de travail globales de cloud et de logistique à haute densité et renforçant la réputation de Marseille en tant que principal hub d’interconnexion européen pour trois continents.

Le Nord et l’Est de la France témoignent d’un développement précoce et d’une modernisation des infrastructures

Les zones nord et est détiennent collectivement 22% de part de marché avec des initiatives croissantes public-privé. Lille et Strasbourg mènent des déploiements axés sur la connectivité transfrontalière et la redondance des données. La présence d’entreprises industrielles et logistiques stimule la demande pour l’informatique régionale. Les programmes d’infrastructure améliorent la stabilité de l’alimentation électrique et les liens des corridors numériques. Les gouvernements locaux soutiennent des projets favorisant la décentralisation des données et la durabilité. Cela renforce la résilience nationale grâce à une capacité de centre de données répartie uniformément à travers la France.

- Par exemple, OVHcloud a ouvert son cinquième centre de données à Strasbourg (SBG5) en septembre 2022, déployant une nouvelle salle modulaire avec une capacité de 1 800 racks de serveurs. Cette installation utilise des systèmes avancés de prévention des incendies et des liens directs en fibre optique vers les pays voisins, réduisant la latence du réseau jusqu’à 25% pour les clients d’entreprise et publics de la région dans le cadre du programme d’infrastructure hyper-résiliente d’OVHcloud.

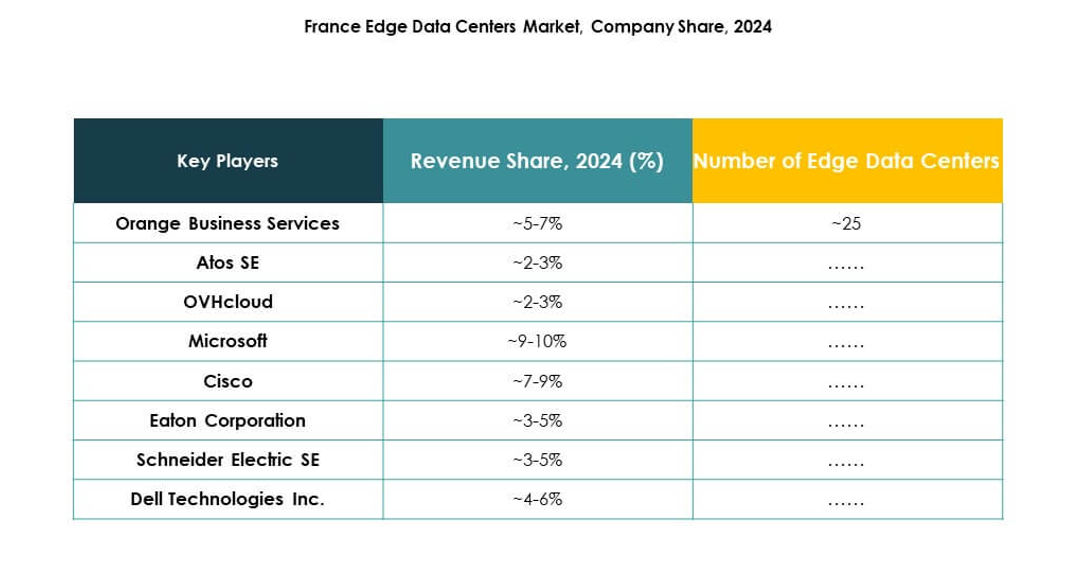

Perspectives concurrentielles :

- Orange Business Services

• Atos SE

• OVHcloud

• Nexylan

• EdgeConneX

• Eaton Corporation

• Dell Technologies Inc.

• Fujitsu

• Cisco

• SixSq

• Microsoft

• VMware

• Schneider Electric SE

• Rittal GmbH & Co. KG

• Autres

Le marché des centres de données Edge en France présente une concurrence intense parmi les acteurs mondiaux et nationaux qui étendent leurs infrastructures et portefeuilles de services. Les entreprises se concentrent sur des déploiements Edge localisés, l’intégration d’énergie verte et des conceptions modulaires pour améliorer l’efficacité. Les collaborations stratégiques avec les opérateurs télécoms et les fournisseurs de cloud stimulent l’évolutivité et l’étendue du réseau. Des entreprises comme OVHcloud, Atos SE et Orange Business Services investissent dans des solutions hybrides edge-cloud pour soutenir des applications d’entreprise à faible latence. Schneider Electric et Rittal mettent l’accent sur les systèmes d’alimentation durables et les technologies de refroidissement intelligentes. Cela continue d’évoluer grâce à une concurrence axée sur l’innovation, de solides partenariats écosystémiques et des investissements dans l’automatisation pilotée par l’IA pour renforcer la fiabilité des services et la différenciation sur le marché.

Développements récents :

- En octobre 2025, Dell Technologies a lancé le serveur PowerEdge XR8720t, la première solution serveur unique du marché pour Open RAN et Cloud RAN à la périphérie, faisant progresser de manière significative l’infrastructure IA de périphérie pour les clients télécoms et centres de données en France et en Europe.

- En septembre 2025, Fujitsu a conclu un accord de partenariat majeur avec Arrcus et 1Finity pour renforcer les solutions de mise en réseau IA pour les centres de données, couvrant une connectivité évolutive et rentable de la périphérie au cloud et améliorant l’adoption de l’IA pour les opérateurs français et européens.

- En mai 2025, Cisco a dévoilé une série d’initiatives stratégiques en France, culminant avec la création d’un Hub mondial de l’IA pour soutenir le développement des compétences numériques, une infrastructure IA prête à l’emploi écoénergétique et des solutions de centres de données de périphérie de nouvelle génération, renforçant le partenariat de 36 ans de Cisco avec la France.

- En février 2025, Brookfield Infrastructure Partners, en collaboration avec Data4, a annoncé des plans pour investir 20 milliards d’euros (20,7 milliards de dollars) sur cinq ans pour accélérer le développement de l’infrastructure de données IA en France. Le partenariat se concentrera sur la construction de centres de données de périphérie de nouvelle génération, stimulant la transformation numérique et soutenant les ambitions du pays en matière d’IA et de calcul haute performance.