Resumen Ejecutivo:

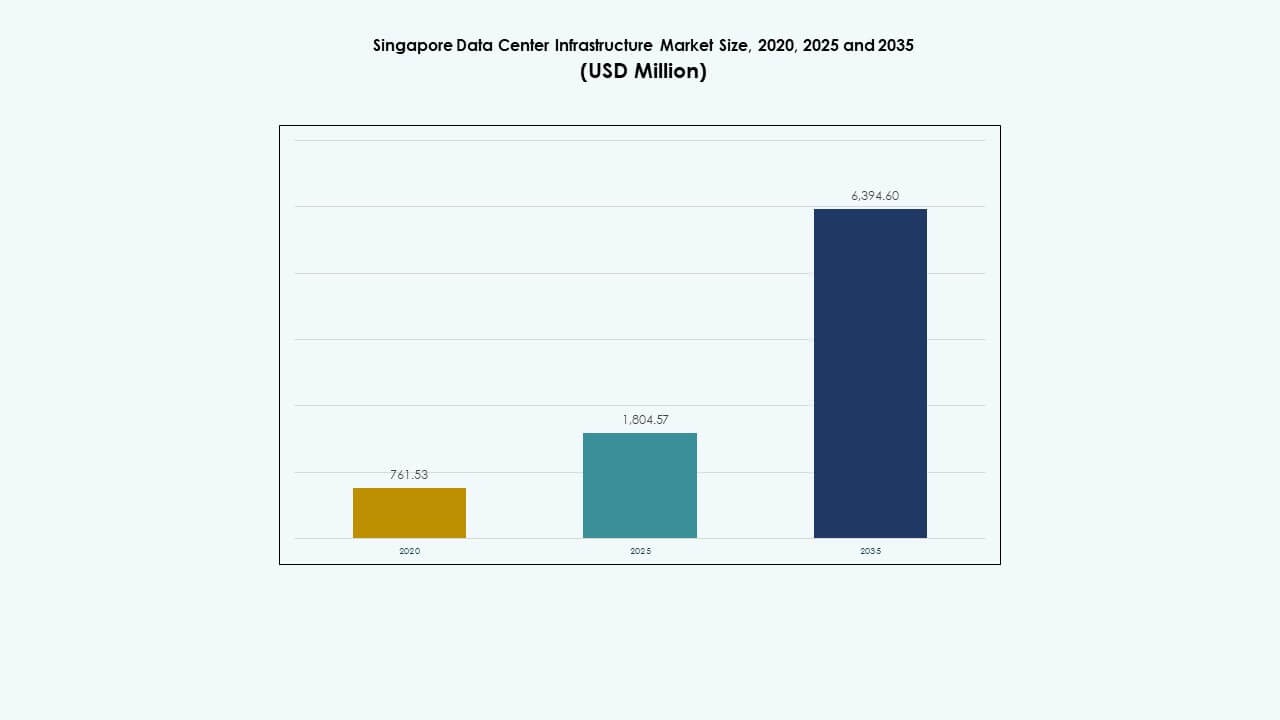

El tamaño del mercado de infraestructura de centros de datos de Singapur fue valorado en USD 761.53 millones en 2020, alcanzó USD 1,804.57 millones en 2025, y se anticipa que llegará a USD 6,394.60 millones para 2035, con un CAGR del 13.37% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2035 |

| Tamaño del Mercado de Infraestructura de Centros de Datos de Singapur 2025 |

USD 1,804.57 Millones |

| Mercado de Infraestructura de Centros de Datos de Singapur, CAGR |

13.37% |

| Tamaño del Mercado de Infraestructura de Centros de Datos de Singapur 2035 |

USD 6,394.60 Millones |

El mercado de infraestructura de centros de datos de Singapur se beneficia del aumento de cargas de trabajo de IA, mandatos de infraestructura verde y transformación digital en todos los sectores. Las iniciativas de nación inteligente y la expansión de la computación en el borde requieren sistemas de centros de datos escalables y eficientes. Los operadores despliegan infraestructuras modulares y de alta densidad para satisfacer las demandas de hiperescala. La adopción de refrigeración líquida, automatización y almacenamiento de baterías está aumentando en las instalaciones. Estos cambios hacen de Singapur un centro preferido para hiperescalares y empresas digitales. Las mejoras en infraestructura también se alinean con los objetivos de inversión ESG.

El centro de Singapur lidera el mercado debido a su madura interconectividad, alta densidad de fibra y presencia de importantes centros de colocación. El oeste de Singapur está emergiendo como un clúster de hiperescala con zonificación industrial y nueva capacidad energética. Las partes norte y este apoyan los despliegues en el borde y nodos vinculados al gobierno. El mercado de infraestructura de centros de datos de Singapur refleja una huella regional concentrada pero en expansión impulsada por la preparación de infraestructura y la proximidad de la red.

Impulsores del Mercado

Crecimiento Fuerte Respaldado por la Expansión de la Nube, Cargas de Trabajo de IA y Demanda de Infraestructura de Alta Densidad

El mercado de centros de datos de Singapur se está expandiendo debido al aumento de la adopción de la nube, el despliegue de IA y los objetivos de ciudad inteligente. Las empresas están invirtiendo en infraestructura de TI de alta densidad y escalable para apoyar el análisis en tiempo real y el aprendizaje automático. Los centros de datos preparados para IA están siendo diseñados para soportar tareas intensivas en GPU en finanzas, comercio electrónico y manufactura. El apoyo gubernamental a la transformación digital impulsa los despliegues de hiperescala. El mercado de infraestructura de centros de datos de Singapur permite el acceso de baja latencia a la creciente economía digital del sudeste asiático. Los inversores se sienten atraídos por el marco regulatorio estable y el acceso a energía renovable. Los operadores mejoran las instalaciones con redundancia de energía 2N+1 y sistemas de refrigeración líquida. Estos cambios aumentan la demanda de infraestructura y establecen nuevos puntos de referencia en la industria.

- Por ejemplo, Equinix opera el centro de datos SG3 International Business Exchange en Singapur con redundancia de energía 2N y arquitectura de enfriamiento N+1. La instalación está diseñada para soportar alta disponibilidad y operaciones resilientes para clientes empresariales y de colocación.

Estrategia de Economía Digital y Políticas de Centros de Datos Verdes Fomentan la Transformación de Infraestructura

El gobierno de Singapur promueve el desarrollo de centros de datos sostenibles y energéticamente eficientes a través del apoyo regulatorio. La moratoria levantada en 2022 introdujo nuevos marcos de evaluación enfocados en la eficiencia energética y las emisiones. Actores como Equinix, Keppel y STT GDC se comprometen con certificaciones de construcción ecológica y objetivos de PUE por debajo de 1.3. El aumento de los objetivos de neutralidad de carbono impulsa la innovación en sistemas de energía y enfriamiento. La computación en el borde y las cargas de trabajo de inferencia de IA requieren nueva flexibilidad de infraestructura. Los operadores buscan automatización, monitoreo remoto y sistemas modulares. El Mercado de Infraestructura de Centros de Datos de Singapur es ahora una palanca estratégica para los servicios digitales públicos y la transformación comercial. Los desarrolladores buscan asociaciones para cumplir con los estándares operativos y la demanda de escalabilidad.

- Por ejemplo, Keppel DC Singapore 8 ha logrado el Premio BCA Green Mark Platinum por diseño y operaciones energéticamente eficientes, y el Keppel Data Centre Campus apunta a una efectividad de uso de energía baja que respalda el crecimiento sostenible en el ecosistema digital de Singapur.

Aumento de la Demanda Regional de Conectividad de Baja Latencia e Integración de Cables Submarinos

Singapur sirve como un importante punto de aterrizaje de cables submarinos, mejorando su conectividad global. Nuevos sistemas de cable como SEA-H2X, Bifrost y Apricot mejoran la redundancia y el ancho de banda. Las empresas ven a Singapur como un centro de interconexión central debido a su alta densidad de fibra. La demanda de colocación aumenta por parte de CDNs, plataformas OTT y proveedores de nube híbrida. Los ecosistemas de interconexión apoyan cargas de trabajo transfronterizas y la migración de datos de IA. Los operadores integran la infraestructura submarina con nuevos campus para un uso de alta capacidad. El Mercado de Infraestructura de Centros de Datos de Singapur apoya la movilidad de datos regional en el sudeste asiático. Esto refuerza su estatus como un sitio estratégico para operadores globales que se expanden en Asia-Pacífico.

Integración de Edge, IoT y 5G en Infraestructura Urbana Eleva la Complejidad de la Infraestructura

Las iniciativas de ciudades inteligentes y el despliegue nacional de 5G aumentan la demanda de nodos de computación en el borde. Las empresas despliegan micro centros de datos y hubs de red en el borde para gestionar datos de IoT. La convergencia de edificios inteligentes, movilidad urbana y sistemas energéticos crea flujos de datos densos. Los proveedores de infraestructura ofrecen unidades más pequeñas, modulares y en contenedores para soportar nuevos casos de uso. Aplicaciones en tiempo real como control de tráfico, telemedicina y AR/VR requieren nodos de alto rendimiento. El Mercado de Infraestructura de Centros de Datos de Singapur evoluciona para apoyar estrategias de computación distribuida. Las inversiones ahora se centran en agilidad, escalado de energía y eficiencia de red. Esto impulsa nuevas configuraciones en el diseño de infraestructura de TI y mecánica.

Tendencias del Mercado

Tendencias del Mercado

Aumento de Tecnologías de Enfriamiento Líquido para Soportar Entornos de IA y Alta Densidad

Los centros de datos en Singapur están adoptando soluciones de refrigeración líquida para gestionar el aumento de las densidades de potencia en los racks. Las cargas de trabajo de IA y las aplicaciones HPC generan más calor, lo que requiere una gestión térmica eficiente. Los operadores se están moviendo hacia tecnologías de inmersión y refrigeración directa al chip. Los racks refrigerados por líquido permiten ahorros de energía mientras apoyan futuros despliegues de GPU. La limitada superficie terrestre de Singapur fomenta la expansión vertical de los racks, intensificando el desafío de la refrigeración. El apoyo del gobierno a la energía verde se alinea con la adopción de sistemas eficientes. El mercado de infraestructura de centros de datos de Singapur refleja esta tendencia al pasar de los sistemas CRAC tradicionales a la refrigeración híbrida. Los operadores planifican nuevas construcciones con estrategias de refrigeración que ahorran espacio y energía.

Crecimiento de Centros de Datos Modulares y Construidos en Fábrica para Reducir los Tiempos de Implementación

La velocidad y el control de costos impulsan a los operadores de Singapur hacia técnicas de construcción modular. Los módulos construidos en fábrica permiten una puesta en marcha más rápida y escalabilidad para proveedores de borde y colocation. Los operadores adoptan unidades de energía y refrigeración en contenedores que se integran con estructuras de edificios estándar. Los proyectos reducen el tiempo de construcción hasta en un 50% en comparación con las construcciones tradicionales. Este enfoque apoya la expansión por fases en zonas con limitaciones de suelo. El mercado de infraestructura de centros de datos de Singapur se beneficia de esta tendencia al mejorar el ROI del proyecto. Los diseños modulares también apoyan la estandarización en múltiples sitios. Los grandes jugadores prefieren este modelo para replicación y cumplimiento en entornos regulados.

Adopción de Fuentes de Energía Renovable e Innovaciones de Energía In Situ

Singapur promueve la integración de energía limpia en los centros de datos para cumplir con sus objetivos del Plan Verde. Los paneles solares en azoteas, la recuperación de calor residual y las celdas de combustible ganan terreno en las nuevas instalaciones. Los operadores buscan PPAs verdes y esquemas de créditos de carbono para compensar las emisiones. Tecnologías como baterías de iones de litio y de flujo mejoran el almacenamiento de energía para respaldo. Los sistemas DCIM ayudan a rastrear el uso de energía en tiempo real, optimizando la sostenibilidad. El mercado de infraestructura de centros de datos de Singapur incluye varios proyectos que apuntan a emisiones netas cero. El uso de energía limpia se convierte en un diferenciador para los clientes a gran escala. La inversión a largo plazo se alinea con los compromisos climáticos del país y las estrategias de importación de energía.

Expansión de la Interconexión y la Infraestructura Definida por Software para Apoyar el Tráfico en la Nube

La transformación digital y la adopción de múltiples nubes impulsan la necesidad de redes flexibles. La infraestructura definida por software (SDI) permite la asignación dinámica de recursos en plataformas híbridas. La densidad de interconexión aumenta en los campus para apoyar la transferencia de datos sin interrupciones. El mercado de infraestructura de centros de datos de Singapur integra redes programables y enrutadores virtuales. Las plataformas permiten a los clientes aprovisionar ancho de banda o servicios de borde en tiempo real. La innovación en la estructura de la red permite el encadenamiento de servicios de baja latencia y la segmentación de datos. Esta tendencia apoya cargas de trabajo diversas y la continuidad del negocio. La infraestructura ahora combina la orquestación de hardware y software en la capa física.

Desafíos del Mercado

Desafíos del Mercado

La Escasez de Terreno y las Aprobaciones Regulatorias Retrasan el Desarrollo de Nuevas Instalaciones en Zonas Clave

Singapur enfrenta severas limitaciones de terreno, lo que limita el espacio para el desarrollo de centros de datos en terrenos vírgenes. Los altos precios del suelo y las restricciones de zonificación aumentan el costo de nuevas implementaciones. Obtener permisos y aprobaciones ambientales puede llevar plazos prolongados. El gobierno impone estrictas directrices para la efectividad del uso de energía y la huella energética. Los nuevos participantes enfrentan dificultades para encontrar espacio con suficiente conectividad a la red. El mercado de infraestructura de centros de datos de Singapur enfrenta presión para actualizar sitios ya existentes. La expansión vertical y la modernización siguen siendo costosas y complejas. Los parques industriales existentes ofrecen flexibilidad limitada para la escalabilidad a gran escala.

Altos Costos Operativos y Restricciones de Energía de la Red Limitan el Potencial de Expansión Futura

La electricidad en Singapur es de las más costosas de la región debido a los limitados recursos energéticos domésticos. Los centros de datos consumen una cantidad significativa de energía, y la planificación de la capacidad de la red se vuelve esencial. Los proveedores enfrentan facturas de servicios públicos aumentadas, especialmente durante las cargas máximas. Los costos de enfriamiento aumentan debido al clima tropical, añadiendo presión a los márgenes. La política de impuestos al carbono de Singapur añade más costos operativos para instalaciones no ecológicas. El mercado de infraestructura de centros de datos de Singapur debe equilibrar el rendimiento con la eficiencia energética. Las demoras en la disponibilidad de energía renovable y las políticas de importación impactan la viabilidad de los proyectos. Los operadores enfrentan desafíos para optimizar tanto el tiempo de actividad como la sostenibilidad.

Oportunidades de Mercado

Los Centros de Datos Verdes de Próxima Generación y las Soluciones Eficientes en Energía Impulsan la Inversión a Largo Plazo

Los operadores en Singapur están implementando sistemas eficientes en energía, apuntando a un bajo PUE y emisiones netas cero. Existen oportunidades en respaldo de iones de litio, enfriamiento líquido y adquisición de energía verde. Los inversores se sienten atraídos por los marcos de sostenibilidad respaldados por el gobierno. El mercado de infraestructura de centros de datos de Singapur permite proyectos alineados con el clima que se ajustan a los mandatos ESG regionales. La red inteligente y la generación en el sitio ofrecen modelos de energía escalables.

La Posición de Centro Regional Apoya la Expansión Transfronteriza de Nube, IA y CDN

Singapur sigue siendo una puerta de entrada al tráfico digital del sudeste asiático, ofreciendo enrutamiento de baja latencia a economías cercanas. Los operadores pueden aprovechar este estatus para construir centros ricos en interconexiones. Tecnologías emergentes como la IA de borde y la computación cuántica crean nuevos casos de uso. El mercado de infraestructura de centros de datos de Singapur apoya los planes de expansión regional de los hiperescalares globales. Esto abre oportunidades para el diseño de infraestructura modular, escalable y adaptable.

Segmentación del Mercado

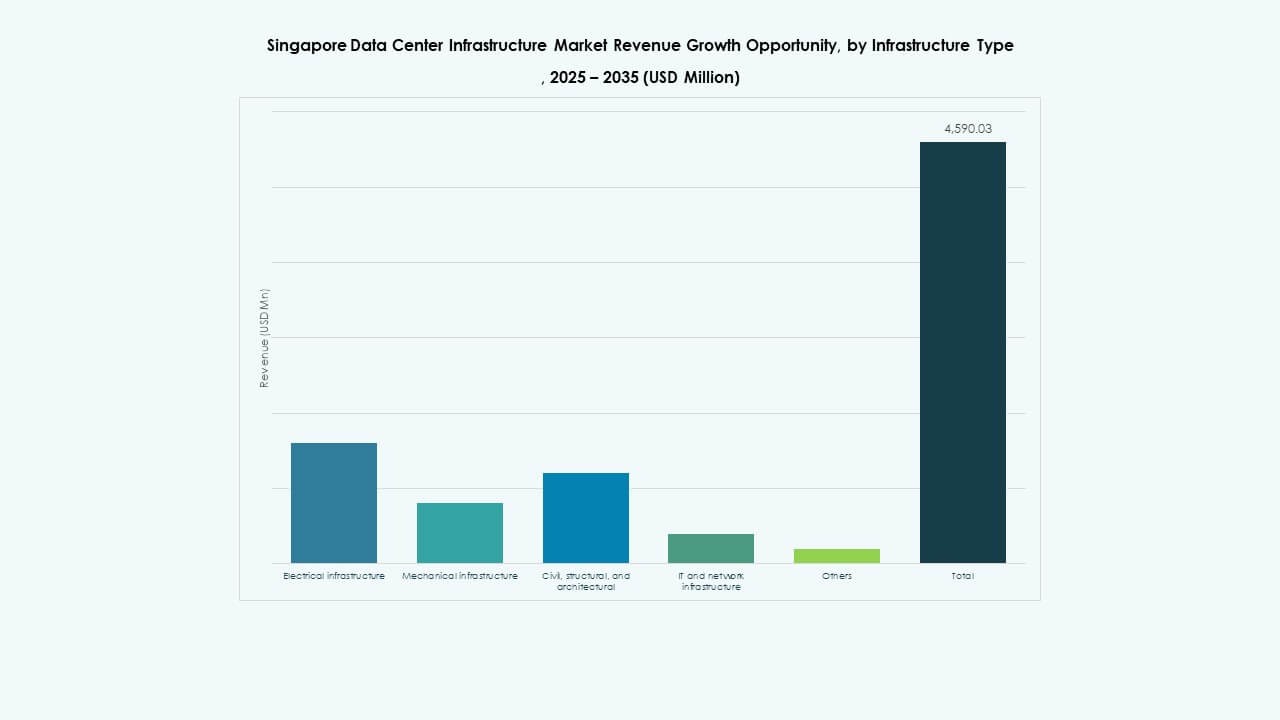

Por Tipo de Infraestructura

El mercado de infraestructura de centros de datos de Singapur está liderado por la infraestructura eléctrica debido a la creciente demanda de energía de las instalaciones a gran escala e IA. Los sistemas UPS, los interruptores y las PDUs representan una parte significativa. La infraestructura mecánica también ve un fuerte crecimiento, con enfoque en sistemas de enfriamiento líquido y contención. La adopción de infraestructura de TI y red aumenta con las implementaciones de borde y SDI. Las obras estructurales y civiles escalan con las construcciones verticales urbanas.

Por Infraestructura Eléctrica

Los sistemas de alimentación ininterrumpida y las unidades de distribución de energía dominan este segmento. Los operadores invierten en configuraciones resistentes a la red y sistemas de almacenamiento de energía en baterías para respaldo. Los sistemas de energía de iones de litio y modulares ganan preferencia por su eficiencia espacial. Las actualizaciones de interruptores de maniobra apoyan la flexibilidad de carga. El mercado de infraestructura de centros de datos de Singapur refleja una tendencia hacia configuraciones eléctricas escalables, redundantes y de bajo mantenimiento.

Por Infraestructura Mecánica

Las unidades de refrigeración y los enfriadores lideran las inversiones en infraestructura mecánica. Las cargas de trabajo de IA y HPC aumentan la densidad de refrigeración más allá de 20kW por rack en algunos sitios. Los operadores exploran sistemas híbridos con soluciones de aire y líquido. El confinamiento y la refrigeración en fila mejoran la gestión del flujo de aire. La demanda de equipos compactos y energéticamente eficientes crece a medida que se intensifican las limitaciones de espacio.

Por Civil / Estructural y Arquitectónico

Los sistemas de superestructura y construcción modular dominan debido a los diseños de gran altura y la tierra limitada. Los operadores priorizan los pisos elevados, el aislamiento del envolvente y las fundaciones preparadas para sismos. La optimización del sitio apoya la continuidad operativa. El mercado de infraestructura de centros de datos de Singapur depende de la construcción pre-ingenierizada para cumplir con los objetivos de velocidad del proyecto.

Por Infraestructura de TI y Red

El equipo de redes y los racks impulsan la inversión en infraestructura de TI. La fibra óptica de alta velocidad, los routers de baja latencia y el hardware compatible con SDN tienen demanda. Las unidades de almacenamiento y servidores están construidas para escalabilidad y automatización. El cableado inteligente mejora el aislamiento de fallos y la monitorización. El mercado apoya implementaciones a hiperescala con configuraciones de múltiples inquilinos.

Por Tipo de Centro de Datos

Los segmentos de colocación e hiperescala dominan el mercado de infraestructura de centros de datos de Singapur. Las implementaciones empresariales y de borde crecen de manera constante. Los hiperescalares prefieren Singapur para los centros de control regionales. Los proveedores de colocación expanden sus huellas con campus modulares. Las instalaciones de borde se dirigen al tráfico de IoT y 5G en zonas urbanas.

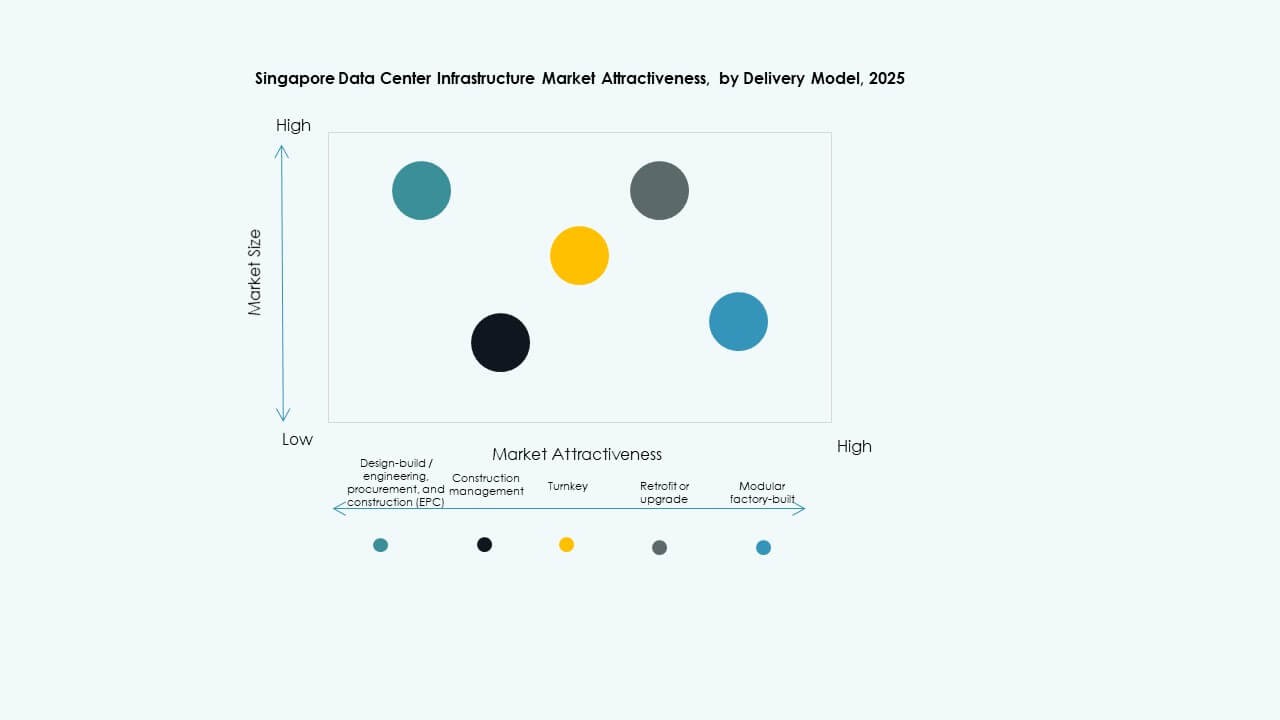

Por Modelo de Entrega

Los modelos de entrega llave en mano y modular construidos en fábrica lideran debido a los tiempos de implementación más rápidos. La EPC y la gestión de la construcción siguen siendo esenciales para sitios complejos. Los proyectos de reacondicionamiento aumentan a medida que se actualizan los edificios existentes. Los modelos de diseño-construcción ofrecen personalización para las necesidades de hiperescala. El mercado se desplaza hacia la entrega integrada para beneficios de costo y velocidad.

Por Tipo de Nivel

Las instalaciones de Nivel III dominan el panorama de centros de datos de Singapur, ofreciendo alta disponibilidad y equilibrio de costos. El Nivel IV crece lentamente, enfocándose en cargas de trabajo críticas. Los Niveles I y II permanecen limitados a implementaciones empresariales más pequeñas o de borde. La certificación y la madurez operativa impulsan las decisiones de inversión.

Perspectivas Regionales

Perspectivas Regionales

El Centro de Singapur Posee el 42% de la Participación Debido a la Conectividad, los Servicios Públicos y las Huellas de Campus Existentes

Esta región alberga centros clave de colocación, zonas empresariales y proyectos vinculados al gobierno. El acceso a una densa red de fibra, energía estable y enlaces de cables submarinos existentes le da una ventaja. El mercado de infraestructura de centros de datos de Singapur en esta zona se centra en la actualización de sitios existentes y la expansión vertical. Jugadores como Equinix y Digital Realty operan campus de varios edificios aquí. El desarrollo enfrenta altos costos, pero la ocupación a largo plazo sigue siendo fuerte.

El Oeste de Singapur Captura el 37% del Mercado Impulsado por la Disponibilidad de Terreno y la Zonificación Industrial Las regiones de Jurong y Tuas ofrecen parques industriales y capacidad de red para construcciones a gran escala. Los desarrolladores aseguran arrendamientos a largo plazo y desarrollan campus modulares. El mercado de infraestructura de centros de datos de Singapur se beneficia de menores costos de terreno y proximidad a los aterrizajes de cables submarinos. Jugadores como Keppel Data Centres y STT GDC expanden proyectos aquí. Esta región ofrece escalabilidad futura para aplicaciones intensivas en energía.

- Por ejemplo, el desarrollo STT Defu 3 de STT GDC en un clúster industrial está planeado como una instalación de 15 MW, contribuyendo a una huella más amplia del campus Defu que escala la capacidad para cargas de trabajo a gran escala e intensivas en energía.

El Norte y Este de Singapur Comparten el 21% del Mercado Impulsado por Edge, 5G y Sitios Micro Urbanos

Estas áreas apoyan despliegues más pequeños más cerca de los usuarios finales. La infraestructura de ciudad inteligente, hospitales y agencias públicas demandan computación localizada. El mercado de infraestructura de centros de datos de Singapur apoya centros de datos edge que complementan las zonas centrales. Los operadores despliegan micro sitios para manejar tráfico sensible a la latencia. La integración de edificios urbanos se convierte en clave para un mayor crecimiento.

- Por ejemplo, el centro de datos SIN12 de Digital Realty en Loyang, en el lado este de Singapur, está diseñado para proporcionar hasta 50 MW de capacidad de energía crítica y abarca aproximadamente 34,000 metros cuadrados, demostrando un sitio de alta capacidad que sirve al tráfico empresarial, en la nube y regional cerca de centros de conectividad clave en el ecosistema de centros de datos de Singapur.

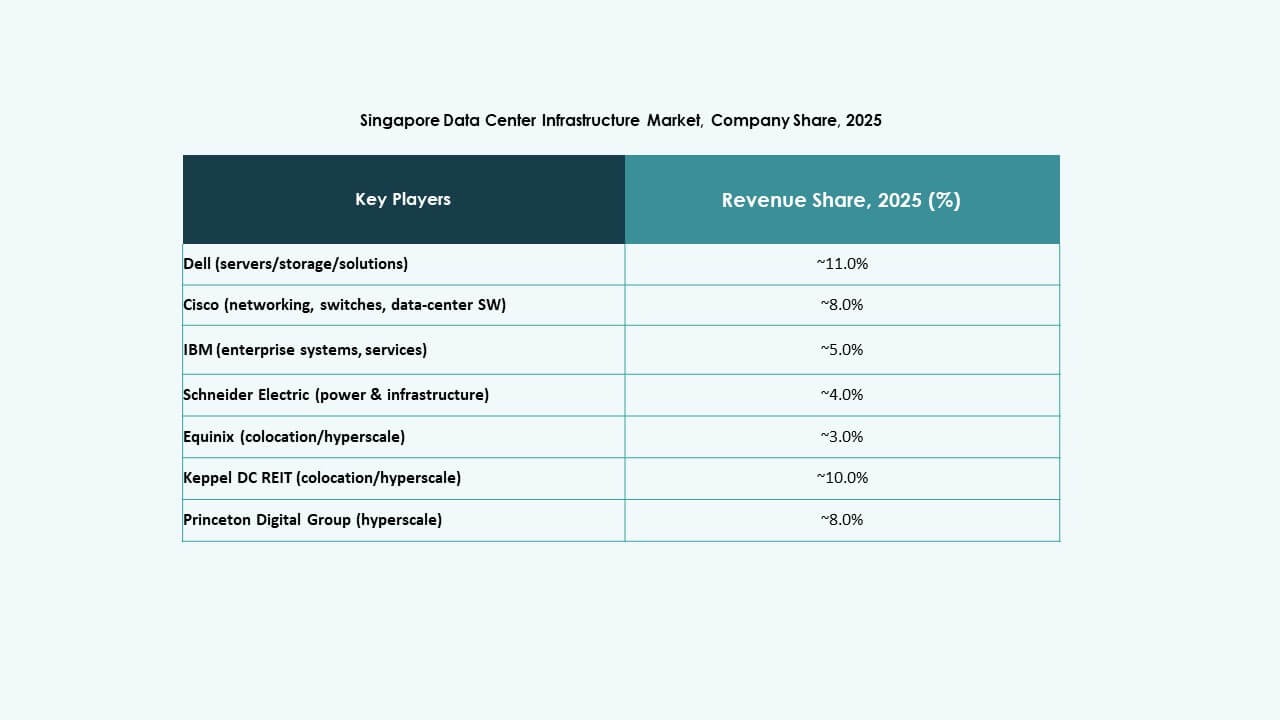

Perspectivas Competitivas:

- ST Telemedia Global Data Centres

- Keppel DC REIT

- Equinix

- Schneider Electric

- Delta Electronics

- Vertiv Group Corp.

- Dell Inc.

- Cisco Systems, Inc.

- ABB

- Lenovo

El mercado de infraestructura de centros de datos de Singapur es altamente competitivo, con operadores locales y proveedores de tecnología globales que moldean su dirección. Gigantes de colocación como Equinix, STT GDC y Keppel DC REIT continúan expandiéndose a través de campus de alta capacidad y varios pisos en zonas clave. Estas empresas invierten en infraestructura de bajo PUE, lista para IA y modular para atraer clientes en la nube y empresariales. Líderes en hardware de TI, incluidos Dell, Cisco y Lenovo, proporcionan equipos escalables de computación, almacenamiento y redes en despliegues a gran escala y edge. Schneider Electric y Vertiv dominan los sistemas de energía y refrigeración, ofreciendo soluciones integradas con características de automatización y monitoreo. El mercado de infraestructura de centros de datos de Singapur recompensa la innovación en eficiencia energética, resiliencia e integración de sistemas. Sigue siendo atractivo para operadores que combinan escala, sostenibilidad y densidad de interconexión en sitios nuevos y actualizados.

Desarrollos Recientes:

- En noviembre de 2025, la firma de inversión KKR y Singapore Telecommunications (Singtel) entraron en negociaciones avanzadas para adquirir completamente ST Telemedia Global Data Centres (STT GDC) por aproximadamente USD 3.9 mil millones, lo que potencialmente les daría la propiedad total de uno de los operadores más grandes de Singapur.

- En agosto de 2025, Equinix anunció la emisión de S$650 millones (aproximadamente USD 505 millones) en bonos verdes para financiar proyectos sostenibles de centros de datos dentro de Singapur. Esta financiación apoya iniciativas de energía verde y la expansión de instalaciones interconectadas, fortaleciendo el papel de Equinix en el crecimiento del Mercado de Infraestructura de Centros de Datos de Singapur hacia una infraestructura energéticamente eficiente.